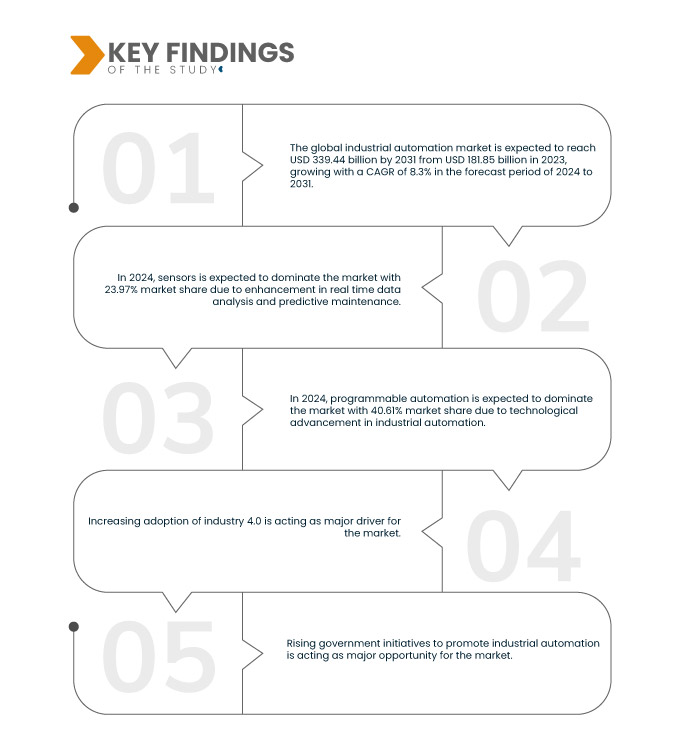

工业 4.0 原则的日益普及,成为全球工业自动化市场的重要推动力。工业 4.0 也被称为第四次工业革命,强调将数字技术与传统制造流程相结合,以提高效率、生产力和灵活性。工业 4.0 的关键组成部分之一是实施先进的自动化解决方案,例如机器人技术、先进的 传感器以及云计算等技术在各个行业的应用。这些技术实现了机器、系统和人类之间的无缝通信和协作,从而简化了操作并改善了决策过程。

访问完整报告@https://www.databridgemarketresearch.com/reports/global-industrial-automation-market

Data Bridge Market Research 分析称, 全球工业自动化市场 预计到 2031 年将从 2023 年的 1818.5 亿美元达到 3394.4 亿美元,在 2024 年至 2031 年的预测期内以 8.3% 的复合年增长率增长。

研究主要发现

可靠、高效制造对自动化的需求日益增长

全球工业 自动化 市场需求正在大幅增长,这主要得益于对可靠、高效制造流程的需求。自动化技术已变得越来越复杂,为制造商提供了简化运营、提高生产率和降低成本的能力。这一趋势背后的一个关键驱动因素是对能够应对现代制造业挑战的自动化解决方案的需求不断增长,例如对精度、灵活性和可扩展性的需求。

在当今竞争激烈的商业环境中,制造商面临着提高效率和生产力的压力,同时还要保持高质量标准。自动化技术通过自动执行重复任务、优化工作流程和最大限度地降低错误风险来提供解决方案。这不仅可以提高产量和产品质量,还可以使公司更有效地分配资源,从而节省成本并提高盈利能力。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2024 至 2031 年

|

|

基准年

|

2023

|

|

历史岁月

|

2022 (可定制为 2016-2021)

|

|

定量单位

|

收入(十亿美元)

|

|

涵盖的领域

|

组件(传感器、工业机器人、工业 PC、机器视觉、工业 3D 打印、人机界面 (HMI)、现场仪表、控制阀等)、自动化模式(半自动化和全自动)、系统(PID、基于模型的控制等)、解决方案(可编程逻辑控制器 (PLC)、分布式控制系统 (DCS)、监控和数据采集 (SCADA)、企业级控制、可编程自动化控制 (PAC)、工厂资产管理 (PAM)、数字化、功能安全、排放控制)、类型(可编程自动化、固定或硬自动化、集成自动化和灵活或软自动化)、最终用户(过程工业和离散工业)

|

|

覆盖国家

|

美国、加拿大、墨西哥、德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、瑞典、丹麦、波兰、挪威、芬兰、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、新西兰、台湾、越南、亚太其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、卡塔尔、巴林、科威特、阿曼、中东和非洲其他地区、巴西、阿根廷和南美洲其他地区

|

|

涵盖的市场参与者

|

西门子(德国)、ADI 公司(美国)、施耐德电气(法国)、通用电气公司(美国)、三菱电机株式会社(日本)、发那科美国公司(美国)、霍尼韦尔国际公司(美国)、阿美特克公司(美国)、ABB(瑞士)、基恩士公司(日本)、日立万塔拉公司(美国)、罗克韦尔自动化(美国)、艾默生电气公司(美国)、横河电机株式会社(日本)、台达电子股份有限公司(台湾)、富士电机股份有限公司(日本)、Endress+Hauser 集团服务股份公司(瑞士)、欧姆龙株式会社(日本)、库卡股份公司(德国)、博世力士乐公司(德国)、Concept Systems(美国)和 MachineMetrics(美国)等

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的洞察之外,Data Bridge Market Research 策划的市场报告还包括深入的专家分析、按地理位置代表的公司生产和产能、分销商和合作伙伴的网络布局、详细和更新的价格趋势分析以及供应链和需求的赤字分析

|

细分分析

全球工业自动化市场分为六个显著的部分,基于组件、自动化模式、系统、解决方案、类型和最终用户。

- 根据组件,全球工业自动化市场细分为传感器、工业机器人、工业 PC、机器视觉、工业 3D 打印、人机界面 (HMI)、现场仪表、控制阀等

2024 年,传感器 预计该领域将主导全球工业自动化市场

到 2024 年,由于可靠、高效制造对自动化的需求不断增长,传感器领域预计将以 23.97% 的市场份额主导全球工业自动化市场。

- 根据自动化模式,全球工业自动化市场分为半自动化和全自动化。到 2024 年,半自动化市场预计将占据主导地位,市场份额为 64.06%

- 根据系统,全球工业自动化市场细分为 PID、基于模型的控制和其他。预计 2024 年 PID 领域将以 72.56% 的市场份额占据市场主导地位

- 根据解决方案,全球工业自动化市场细分为可编程逻辑控制器 (PLC)、分布式控制系统 (DCS)、监控和数据采集 (SCADA)、企业级控制、可编程自动化控制 (PAC)、工厂资产管理 (PAM)、数字化、功能安全和排放控制。预计到 2024 年,可编程逻辑控制器 (PLC) 部门将以 27.92% 的市场份额占据市场主导地位

- 根据类型,全球工业自动化市场分为可编程自动化、固定或硬自动化、集成自动化和灵活或软自动化

2024 年,可编程自动化领域预计将主导全球工业自动化市场

到 2024 年,由于工业自动化技术的进步,可编程自动化领域预计将以 40.61% 的市场份额占据市场主导地位。

- 根据最终用户,全球工业自动化市场分为过程工业和离散工业。预计到 2024 年,过程工业将以 71.28% 的市场份额占据市场主导地位

主要参与者

Data Bridge Market Research 分析了西门子(德国)、施耐德电气(法国)、通用电气(美国)、发那科美国公司(美国)、三菱电机公司(日本)作为全球工业自动化市场的主要参与者。

市场发展

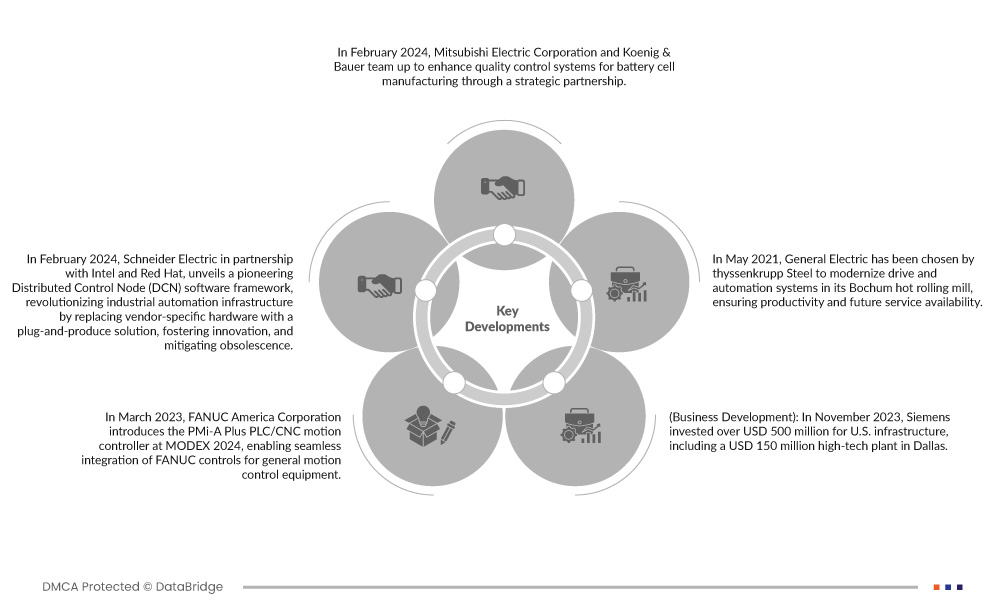

- 2024 年 2 月,三菱电机与 Koenig & Bauer 达成战略合作伙伴关系,共同加强电池单元制造的质量控制系统。此次合作利用三菱电机的 CIS 专业知识和 Koenig & Bauer 的在线机器视觉系统,旨在简化电极箔生产,从而提高电池制造的效率和可靠性

- 2024 年 2 月,施耐德电气与英特尔和 Red Hat 合作,推出了开创性的分布式控制节点 (DCN) 软件框架,通过用即插即用解决方案取代特定于供应商的硬件,促进创新并缓解过时现象,彻底改变了工业自动化基础设施。这一合作体现了一种前瞻性的愿景,与开放过程自动化论坛的目标一致,即为工业企业提供可互操作的便携式技术,塑造工业控制系统的未来

- 2023 年 3 月,FANUC America Corporation 在 MODEX 2024 上推出了 PMi-A Plus PLC/CNC 运动控制器,实现了 FANUC 控件与通用运动控制设备的无缝集成。此次演示展示了 FANUC 工厂自动化和协作机器人产品线之间的协同作用,为供应链行业提供了全面的自动化仓库解决方案

- 2023 年 11 月,西门子为美国基础设施投资了 5 亿美元,其中包括在达拉斯投资 1.5 亿美元的高科技工厂。这项投资将支持美国 数据中心 以及关键基础设施,满足生成式人工智能应用带来的不断增长的需求。西门子股份公司首席执行官罗兰·布施强调了此举对经济支柱支持和脱碳进程的重要意义

- 2021 年 5 月,蒂森克虏伯钢铁公司选择通用电气为其波鸿热轧厂的驱动和自动化系统进行现代化改造,以确保生产率和未来的服务可用性。该项目分为三个阶段,包括更换驱动转换器和控制系统,升级将提高效率并最大限度地减少停机时间,这对于保持生产完整性和减少延误至关重要

区域分析

从地理上看,全球工业自动化市场报告涵盖的国家包括美国、加拿大、墨西哥、德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、瑞典、丹麦、波兰、挪威、芬兰、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、新西兰、台湾、越南、亚太其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、卡塔尔、巴林、科威特、阿曼、中东和非洲其他地区、巴西、阿根廷和南美洲其他地区。

根据 Data Bridge 市场研究分析:

亚太地区有望成为全球工业自动化市场中占主导地位且增长最快的地区

亚太地区预计将成为 工业自动化市场因其快速扩张的制造业、技术进步和自动化解决方案的日益普及而占据主导地位。政府推动工业 4.0 的举措进一步推动了这一主导地位,为各个行业采用自动化营造了有利环境,巩固了亚太地区作为全球工业自动化领域关键参与者的地位。

有关全球工业自动化市场的更多详细信息 报告,请点击这里 –https://www.databridgemarketresearch.com/reports/global-industrial-automation-market