根据 2021 年 6 月发布的一份遗传医学出版物,大量疾病是由一种称为常染色体隐性 (AR) 疾病的遗传疾病子类引起的,每 1000 名新生儿中就有 1.7-5 名患有这种疾病(而常染色体显性疾病每 1000 名新生儿中就有 1.4 名患有这种疾病)。在其他人群中,AR 疾病的患病率可能要高得多。到 2020 年,将有超过 2000 种具有 AR 遗传的遗传疾病被人们所知。

访问完整报告@https://www.databridgemarketresearch.com/reports/global-gene-therapy-market

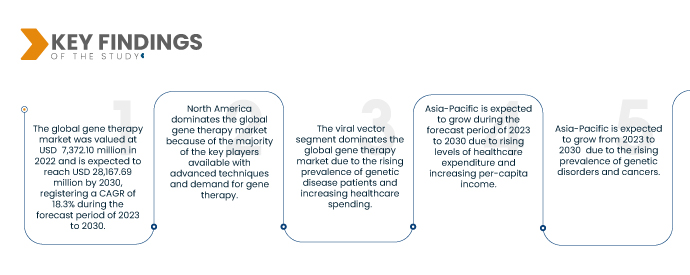

数据桥市场研究分析认为 基因治疗市场 预计从 2023 年到 2030 年,该市场将以 18.3% 的复合年增长率增长,到 2030 年预计将达到 281.6769 亿美元。病毒载体预计将推动市场的增长,因为它们在基因治疗中被广泛用于诊断各个地区的遗传疾病,并且有更先进的技术可用。尤其是这些病毒载体在研究和临床用途上有广泛的应用,包括腺病毒、逆转录病毒、慢病毒、腺相关病毒、痘苗病毒、单纯疱疹病毒等。

研究的主要发现

遗传性疾病患病率不断增加

该区域一些国家的产前和新生儿死亡率很大一部分是由遗传和先天性疾病造成的。许多多因素疾病通常也是由遗传因素引起的。基本上存在于体内每个细胞中的基因改变会导致许多遗传性疾病。因此,这些疾病经常影响许多身体系统,并且大多数无法治疗。

基因突变、接触化学物质和辐射等都可能导致遗传疾病。尽管有些疾病可以通过基因疗法治疗,但大多数遗传疾病治疗方案不会改变潜在的遗传异常。因此,遗传异常的患病率在所有年龄组中都显著上升,几乎所有地理区域都有望成为全球基因治疗市场增长的驱动力。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2023年至2030年

|

|

基准年

|

2022年

|

|

历史岁月

|

2021年(可定制为2015-2020年)

|

|

数量单位

|

收入(百万美元),定价(美元)

|

|

涵盖的领域

|

按载体类型(病毒载体和非病毒载体)、方法(体外和体内)、应用(肿瘤疾病、心血管疾病、传染病、罕见疾病、神经系统疾病和其他疾病)、最终用户(癌症)研究所、医院、研究所等)

|

|

覆盖国家

|

美国、加拿大、墨西哥、德国、法国、英国、意大利、俄罗斯、西班牙、荷兰、瑞士、比利时、土耳其、欧洲其他国家、中国、日本、印度、澳大利亚、韩国、新加坡、马来西亚、泰国、印度尼西亚、菲律宾、亚太地区其他地区、南非、中东和非洲其他地区、巴西以及南美洲其他地区

|

|

涵盖的市场参与者

|

诺华公司(瑞士)、Kite Pharma(吉利德科学公司的子公司)(瑞士)、uniQure NV。 (荷兰)、Oxford Biomedica(英国)、Spark Therapeutics, Inc.(美国)、SIBONO(中国)、bluebird bio, Inc.(美国)、上海三维生物科技有限公司(中国)、Biogen(美国)、 Dendreon 制药有限责任公司。 (美国)、Amgen Inc.(美国)、AnGes, Inc.(日本)、Enzyvant Therapeutics GmbH(美国)、AGC Biologics(美国)、Janssen Pharmaceuticals, Inc.(美国)、CHIESI Farmaceutici SpA(意大利)、Bristol- Myers Squibb Company(美国)、Mallinckrodt(爱尔兰)、Orchard Therapeutics plc(英国)和 Ferring BV(瑞士)等。

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场场景的洞察外,数据桥市场研究策划的市场报告还包括深度专家分析、患者流行病学、管道分析、定价分析、和监管框架。

|

细分分析:

基因治疗市场根据载体类型、方法、应用和最终用户进行细分。

- 根据载体类型,全球基因治疗市场分为病毒载体和非病毒载体。

到2022年,产品类型细分市场的病毒载体细分市场预计将主导基因治疗市场。

到 2022 年,由于强大的抗体反应和消除病原体感染细胞的作用,该市场的病毒载体部分将主导基因治疗市场。预计在 2023 年至 2030 年的预测期内,病毒载体细分市场的复合年增长率将达到 19.1% 的最高复合年增长率。

- 根据方法,全球基因治疗市场分为体外和体内。到2023年,由于基因治疗方法的进步和创新,体外部分预计将以75.70%的市场份额主导全球基因治疗市场。

- 根据应用,全球基因治疗市场分为肿瘤疾病、心血管疾病、传染病、罕见疾病、神经系统疾病和其他疾病。由于癌症患病率上升以及人群中疾病的早期诊断,预计到 2023 年,肿瘤疾病领域将以 46.05% 的市场份额主导全球基因治疗市场。

- 根据最终用户,全球基因治疗市场分为癌症研究所、医院、研究机构等。由于全球疾病诊断的个性化药物或基因治疗的需求不断增长,预计到 2023 年,癌症研究所的细分市场将以 43.87% 的市场份额主导全球基因治疗市场。

- 根据最终用户,全球基因治疗市场分为医院、诊断中心、癌症研究中心、门诊手术中心、学术机构等。由于过去几年越来越多地采用先进产品以及患者对医疗保健的关注不断增加,医院细分市场预计将以 46.53% 的市场份额占据市场主导地位。

主要参与者

Data Bridge Market Research 认为以下公司是基因治疗市场的主要参与者,包括诺华公司(瑞士)、Kite Pharma(吉利德科学公司子公司)(瑞士)、uniQure NV.(荷兰)、Oxford Biomedica(英国)、Spark Therapeutics, Inc.(美国)、SIBONO(中国)、bluebird bio, Inc.(美国)、上海三维生物科技有限公司(中国)、Biogen(美国)、Dendreon Pharmaceuticals LLC.(美国)、安进公司(美国)、AnGes, Inc.(日本)、Enzyvant Therapeutics GmbH(美国)、AGC Biologics(美国)、杨森制药公司(美国)、CHIESI Farmaceutici SpA(意大利)、百时美施贵宝公司(美国)、Mallinckrodt(爱尔兰)、Orchard Therapeutics plc(英国)和Ferring BV(瑞士)等。

市场动态

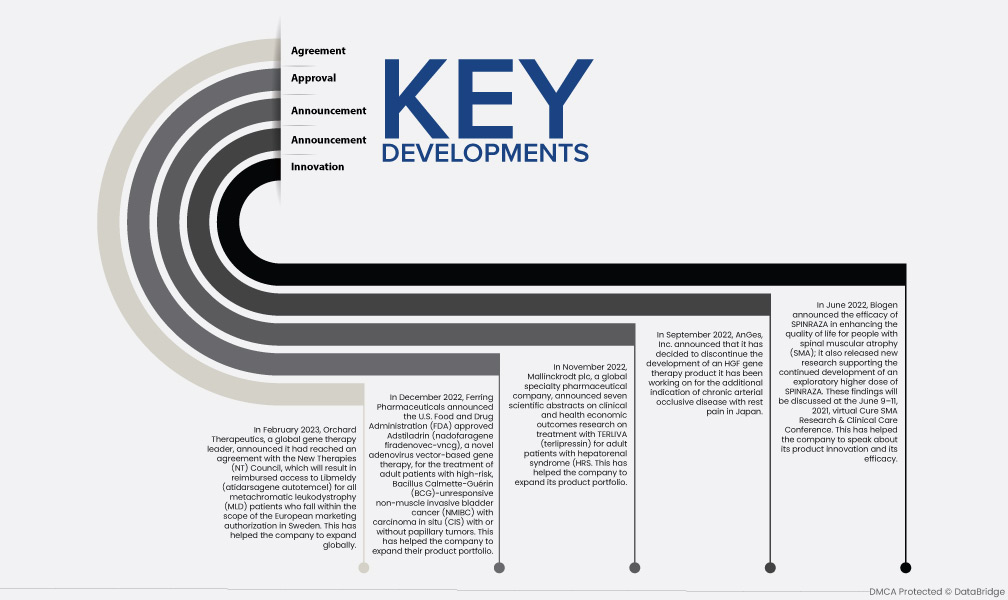

- 2023 年 2 月,UniQure NV 表示,重要的 HOPE-B 临床研究检查了 HEMGENIX® 的有效性、寿命和安全性,其结果发表在《新英格兰医学杂志》(NEJM)(第 388 卷第 8 期)上。 (etranacogene dezaparvovec-drlb)。 UniQure 监督了 HEMGENIX® 的多年临床开发,在获得该药物的全球商业化权利后,CSL 接管了临床研究的赞助。美国食品药品监督管理局(FDA)和欧盟委员会(EC)分别于2022年11月和2023年2月批准HEMGENIX®在欧盟使用。

- 2023 年 1 月,诺华公司自首次发布以来,一直致力于增加 Zolgensma® (onasemnogene abeparvovec) 的获取,与地区当局和付款人合作制定创造性的获取策略,使合格的脊髓性肌萎缩症 (SMA) 患者能够获得基因疗法。除了这些突破性的访问策略外,我们还在 2020 年初推出了第一个针对单基因治疗的全球管理访问计划 (gMAP)。连同我们早期的美国受控访问计划,我们能够免费提供基因治疗通过该倡议,为其他 36 个国家的大约 300 名儿童提供服务,在 Zolgensma 尚未获得批准或没有通道的国家,该倡议是可以利用的。

- 2022 年 12 月,Kite Pharma, Inc. 和第一三共株式会社宣布,日本厚生劳动省 (MHLW) 已批准嵌合抗原受体 (CAR) T 细胞疗法 Yescarta (axicabtagene ciloleucel) ,用于复发/难治性大B细胞淋巴瘤(R/R LBCL)患者的初始治疗:弥漫性大B细胞淋巴瘤、原发性纵隔大B细胞淋巴瘤、转化滤泡性淋巴瘤和高级别B细胞淋巴瘤。只有之前未输注过针对 CD19 抗原的 CAR T 细胞的患者才应接受 Yescarta 治疗。

- 2022 年 9 月,Oxford Biomedica 宣布与一家未具名的美国后期细胞和基因治疗初创公司签署了新的许可和供应协议(“LSA”)。 LSA 建立了一份为期五年的临床供应协议,并向新合作伙伴提供非独家许可,以使用 Oxford Biomedica 的 LentiVector® 平台进行其主要开发,这是一种针对罕见适应症的基于细胞的治疗方法。

- 2022 年 9 月,AnGes, Inc. 特此宣布,决定停止开发其一直在日本开发的 HGF 基因治疗产品,该产品用于治疗伴有静息痛的慢性动脉闭塞性疾病的额外适应症。

- 2022年6月,百健(Biogen)宣布SPINRAZA在提高脊髓性肌萎缩症(SMA)患者的生活质量方面具有功效,还发布了新研究,支持继续开发探索性更高剂量的SPINRAZA。这些发现将在 2021 年 6 月 9 日至 11 日举行的虚拟 Cure SMA 研究与临床护理会议上进行讨论。

- 2022 年 3 月,百时美施贵宝公司和 Turning Point Therapeutics, Inc. 宣布达成最终合并协议,根据该协议,百时美施贵宝将以每股 76.00 美元的价格收购 Turning Point Therapeutics。该交易获得了 Bristol Myers Squibb 和 Turning Point Therapeutics 董事会的一致批准,预计将于 2022 年第三季度完成。此次收购帮助该公司提高了全球市场占有率。

区域分析

从地理上看,高级伤口护理市场报告涵盖的国家包括美国、加拿大、墨西哥、德国、法国、英国、意大利、俄罗斯、西班牙、荷兰、瑞士、比利时、土耳其以及欧洲其他地区、中国、日本、印度、澳大利亚、韩国、新加坡、马来西亚、泰国、印度尼西亚、菲律宾以及亚太地区其他地区作为亚太地区的一部分,南非以及中东和非洲其他地区作为中东和非洲的一部分、巴西和南美洲其他地区作为南美洲的一部分。

根据 Data Bridge 市场研究分析:

北美是主要地区 基因治疗市场 2023 - 2030 年预测期间

2022年,由于美国制造商的投资水平较高以及美国癌症诊断等肿瘤疾病和慢性疾病患病率的增加,北美将主导基因治疗市场 就市场份额而言,北美将继续主导基因治疗市场和市场收入,并将在预测期内继续发挥其主导地位。这是由于该地区越来越多地采用先进技术并推出新的基因治疗产品。此外,传染病和癌症等罕见疾病病例的增加以及老年人口的增加预计将进一步提高该地区的市场增长率。

亚太地区估计是基因治疗市场增长最快的地区 预测期 2023 - 2030

由于该地区新兴经济体医疗设施的快速发展,预计亚太地区在预测期内将出现增长。除此之外,医疗保健支出水平的上升和人均收入的增加预计将推动该地区市场的增长率。

有关基因治疗市场报告的更多详细信息,请点击此处 –https://www.databridgemarketresearch.com/reports/global-gene-therapy-market