Global Food Allergy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.84 Billion

USD

5.94 Billion

2024

2032

USD

2.84 Billion

USD

5.94 Billion

2024

2032

| 2025 –2032 | |

| USD 2.84 Billion | |

| USD 5.94 Billion | |

| % | |

|

Сегментация мирового рынка пищевой аллергии по типу аллергена (арахис, орехи , молоко, яйца , пшеница, соя, рыба, моллюски и другие), диагностика (кожные прик-тесты (КПТ), анализы крови (тесты на IgE), пероральный пищевой тест (ОПТ), патч-тесты и другие), лечение (антигистаминные препараты, автоинъекторы адреналина, иммунотерапия, диетическое управление и другие), конечный пользователь (больницы, клиники, диагностические центры и уход на дому), канал сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Анализ рынка пищевой аллергии

Глобальный рынок пищевой аллергии обусловлен растущей распространенностью пищевой аллергии, которая стала значительной проблемой общественного здравоохранения во всем мире. По данным Всемирной организации по аллергии (WAO), около 220–250 миллионов человек во всем мире страдают от пищевой аллергии, причем самая высокая распространенность наблюдается у детей в возрасте до 5 лет. В Соединенных Штатах исследования показывают, что 5–8% детей и 2–3% взрослых страдают от пищевой аллергии, причем наиболее распространенной среди детей является аллергия на арахис и молоко. Аналогичным образом, в Европе пищевая аллергия поражает около 6–8% детей и 3–4% взрослых, по данным Европейской академии аллергии и клинической иммунологии (EAACI). Растущее число зарегистрированных случаев анафилаксии из-за тяжелых аллергических реакций, особенно среди детей, подчеркивает растущую потребность в эффективных диагностических и лечебных решениях на этом рынке. Эта тенденция еще больше усугубляется факторами окружающей среды и изменением пищевых привычек в развивающихся регионах.

Размер рынка пищевой аллергии

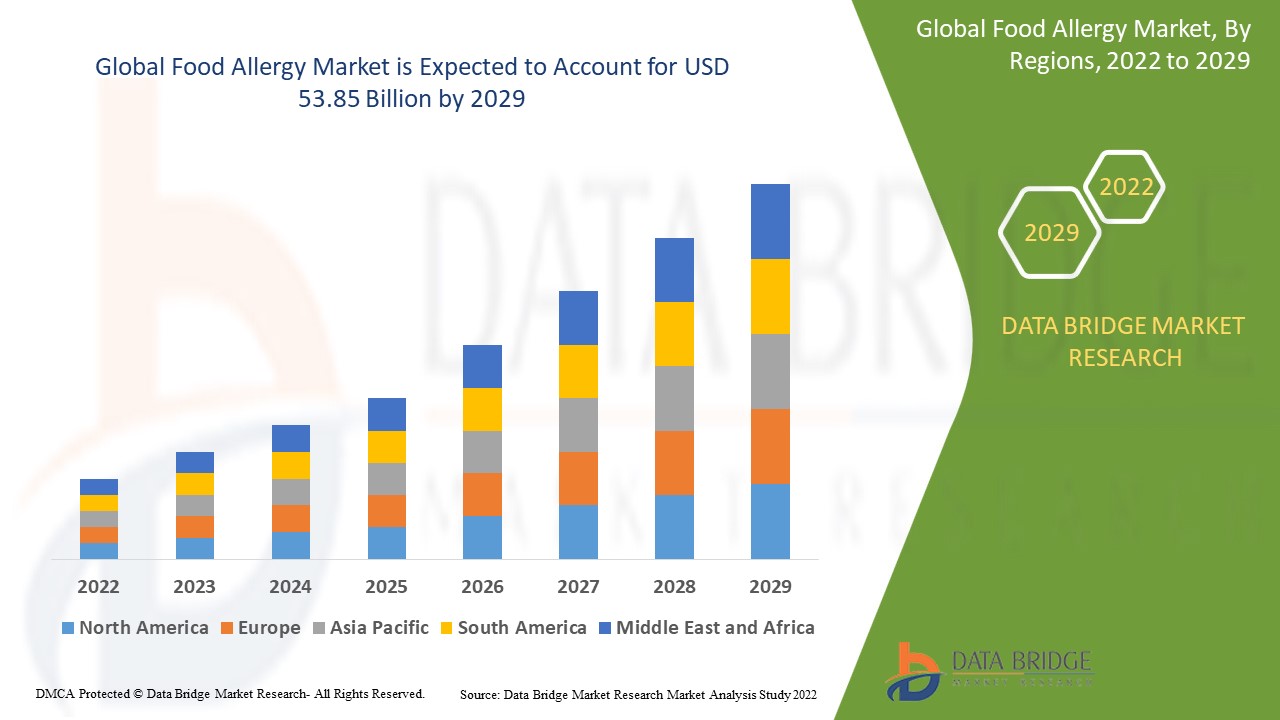

Объем мирового рынка пищевой аллергии в 2024 году оценивался в 2,84 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 5,94 млрд долларов США, при среднегодовом темпе роста 9,40% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

Тенденции рынка пищевой аллергии

«Растущее внедрение диагностических инструментов»

Внедрение передовых диагностических методов преобразует способ выявления и лечения пищевой аллергии. Молекулярная аллергология и компонентно-разрешенная диагностика (CRD) становятся точными методами обнаружения специфических аллергенных белков в пищевых продуктах, что позволяет более детально понять индивидуальную чувствительность. В отличие от традиционных кожных прик-тестов и измерений сывороточного IgE, эти передовые инструменты обеспечивают повышенную точность, точно определяя аллергенные компоненты, ответственные за запуск реакций. Это снижает частоту ложноположительных результатов, которые часто встречаются при использовании старых диагностических методов, и сводит к минимуму ненужные ограничения в питании. Эти инновации особенно полезны в случаях сложных аллергий, таких как перекрестные реакции между различными группами продуктов питания, что позволяет медицинским работникам разрабатывать целевые планы лечения. По мере роста осведомленности об этих инструментах они все чаще интегрируются в клиническую практику и исследования, способствуя более эффективному и персонализированному лечению аллергии.

Область применения отчета и сегментация рынка пищевой аллергии

|

Атрибуты |

Ключевые данные о рынке пищевой аллергии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка, Бразилия, Аргентина, Остальная часть Южной Америки |

|

Ключевые игроки рынка |

ALK (Дания), Nestlé Health Science (Швейцария), Aimmune Therapeutics, Inc. (США), Sanofi SA (Франция), Stallergenes Greer Ltd. (Великобритания), DBV Technologies (Франция), Allergy Therapeutics Plc (Великобритания), Prota Therapeutics Pty Ltd. (Австралия), Aravax Pty Ltd. (Австралия), Johnson & Johnson Services, Inc. (США), Pfizer Inc. (США), Thermo Fisher Scientific Inc. (США), EpiGuard (Норвегия), Medline Industries, LP (США), HAL Allergy BV (Нидерланды), Teva Pharmaceutical Industries Ltd. (Израиль), Viatris Inc. (США) и другие. |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка пищевой аллергии

Пищевая аллергия — это неблагоприятная реакция иммунной системы, вызванная определенными белками в определенных продуктах питания. Она возникает, когда иммунная система организма ошибочно идентифицирует безвредный пищевой белок как вредный и выделяет химические вещества, такие как гистамин, вызывая симптомы от легких (например, крапивница, зуд и боль в животе) до тяжелых (например, анафилаксия, опасная для жизни реакция). Распространенные аллергены включают арахис, лесные орехи, молоко, яйца, пшеницу, сою, рыбу и моллюсков. В отличие от пищевой непереносимости, пищевая аллергия включает иммунный ответ и может возникнуть даже при небольшом количестве аллергена.

Динамика рынка пищевой аллергии

Драйверы

- Растущая распространенность пищевой аллергии

Рост распространенности пищевой аллергии во всем мире, особенно среди детей, является критическим фактором, влияющим на рост рынка пищевой аллергии. Согласно исследованиям, пищевая аллергия поражает приблизительно 5-8% детей и 2-3% взрослых, причем наиболее распространенными триггерами являются арахис, лесные орехи, молоко, яйца и моллюски. Это состояние часто проявляется в раннем детстве, и во многих случаях люди переносят эти аллергии во взрослую жизнь, что увеличивает долгосрочную потребность в эффективных решениях по управлению. Тяжелые реакции, такие как анафилаксия, подчеркивают важность своевременной диагностики и вмешательства. Растущая осведомленность о пищевой аллергии среди родителей, лиц, осуществляющих уход, и поставщиков медицинских услуг усилила спрос на точные диагностические инструменты и экстренные методы лечения, такие как автоинъекторы адреналина. Кроме того, безаллергенные продукты питания набирают популярность, чтобы удовлетворить диетические потребности затронутых лиц. Растущая распространенность пищевой аллергии подчеркивает потребность в инновационных диагностических и лечебных решениях, что стимулирует прогресс на этом быстро развивающемся рынке.

- Достижения в области диагностических технологий

Достижения в области диагностических технологий значительно повышают точность и надежность идентификации пищевой аллергии. Такие методы, как компонентно-разрешенная диагностика (CRD) и молекулярная аллергология, обеспечивают детальное понимание, определяя конкретные аллергенные белки, а не целые группы продуктов. Такой уровень точности позволяет поставщикам медицинских услуг различать истинные аллергии и перекрестные реакции, сокращая ложные положительные результаты, обычно связанные с традиционными методами, такими как кожные пробы и тестирование сывороточного IgE. Минимизируя ненужные ограничения в питании и обеспечивая целевые планы лечения, эти инструменты улучшают результаты лечения пациентов. Кроме того, растущее внедрение этих технологий в клинических условиях отражает их эффективность в лечении сложных случаев аллергии, таких как случаи с участием нескольких аллергенов или тяжелых реакций. Постоянное совершенствование этих диагностических методов дополнительно поддерживается текущими исследованиями и интеграцией в повседневную практику здравоохранения. Передовые диагностические технологии преобразуют лечение пищевой аллергии, обеспечивая большую точность обнаружения и прокладывая путь к персонализированному уходу за пациентами.

Возможности

- Рост производства безаллергенных пищевых продуктов

Растущая осведомленность о пищевой аллергии обуславливает растущий спрос на продукты питания без аллергенов и «свободные от», открывая значительные возможности для производителей продуктов питания. Поскольку все больше потребителей осознают наличие потенциальных аллергенов, таких как арахис, молоко, яйца и глютен, растет предпочтение продуктов питания, свободных от этих распространенных триггеров. Эта тенденция влияет не только на людей с диагностированной пищевой аллергией, но и на семьи, стремящиеся обеспечить более безопасные варианты питания для детей. В результате производители имеют возможность внедрять инновации и расширять ассортимент своей продукции, чтобы удовлетворить этот спрос, создавая версии популярных продуктов без аллергенов в различных категориях, таких как закуски, молочные продукты и выпечка. Наличие этих продуктов как в обычных продуктовых магазинах, так и на специализированных рынках еще больше усиливает потенциал роста. Поскольку рынок продуктов питания без аллергенов продолжает расширяться, компании, которые могут эффективно удовлетворить эту потребность, вероятно, увидят увеличение доли рынка. Спрос на продукты питания, не содержащие аллергенов, представляет собой выгодную возможность для производителей диверсифицировать свои продуктовые линейки и охватить растущую базу потребителей, ищущих безопасные и не содержащие аллергенов варианты.

- Разработка иммунотерапии и вакцин

Разработка иммунотерапии и вакцин представляет собой многообещающую возможность на рынке пищевой аллергии. Пероральная иммунотерапия (OIT), подкожная иммунотерапия и вакцины исследуются для того, чтобы помочь снизить чувствительность людей к определенным аллергенам, стремясь изменить иммунный ответ и уменьшить тяжесть аллергических реакций. Эти методы лечения предназначены для постепенного воздействия на иммунную систему небольших количеств аллергенов, обучая ее переносить их с течением времени. Такой подход может значительно улучшить качество жизни людей с пищевой аллергией, снизив риск опасных для жизни реакций и минимизировав необходимость экстренных вмешательств. Текущие исследования и клинические испытания изучают потенциал этих методов лечения, а прорывные методы лечения могут произвести революцию в лечении пищевой аллергии в будущем. С этими инновациями на горизонте рынок пищевой аллергии готов к долгосрочному росту по мере появления новых методов лечения. Разработка иммунотерапии и вакцин представляет собой преобразующую возможность для улучшения вариантов лечения для страдающих пищевой аллергией, стимулируя рост и инновации на рынке.

Ограничения/Проблемы

- Высокая стоимость лечения и диагностики

Высокая стоимость лечения и диагностики является существенным сдерживающим фактором для роста мирового рынка пищевой аллергии. Передовые методы лечения, такие как пероральная иммунотерапия (OIT), подкожная иммунотерапия и вакцины, а также специализированные диагностические инструменты, такие как компонентно-разрешенная диагностика (CRD) и молекулярная аллергология, требуют обширных исследований, разработок и производства, что приводит к высоким затратам. Эти методы лечения и диагностические процедуры часто дороги для пациентов, особенно в регионах, где доступ к здравоохранению ограничен или страховое покрытие недостаточно. Финансовое бремя этих передовых вариантов может сделать их недоступными для большой части населения, замедляя принятие инновационных методов лечения и технологий. Кроме того, высокая стоимость продуктов питания без аллергенов также способствует возникновению этого барьера, особенно для семей с низким доходом. В результате широкое использование этих решений может быть ограничено, что замедляет общий рост рынка пищевой аллергии. Высокая стоимость лечения и диагностики является основным сдерживающим фактором на мировом рынке пищевой аллергии, ограничивая доступ к передовым решениям и замедляя расширение рынка.

- Отсутствие стандартизированных протоколов лечения

Отсутствие стандартизированных протоколов лечения представляет собой существенную проблему на мировом рынке пищевой аллергии. Хотя такие методы лечения, как пероральная иммунотерапия (OIT) и вакцины, продемонстрировали потенциал в лечении пищевой аллергии, не существует общепринятых рекомендаций по их применению. Эффективность и безопасность этих методов лечения могут значительно различаться в зависимости от индивидуальных особенностей, типа аллергена и тяжести аллергии, что затрудняет для поставщиков медицинских услуг предоставление последовательной, основанной на фактических данных помощи. Такое отсутствие стандартизации может привести к различным результатам лечения пациентов, создавая путаницу как для медицинских работников, так и для пациентов. Кроме того, региональные различия в инфраструктуре здравоохранения, доступе к ресурсам и уровнях осведомленности усугубляют проблему, усложняя внедрение стандартизированных подходов к лечению. Отсутствие четких, всемирно признанных протоколов лечения задерживает принятие инновационных методов лечения, ограничивая их широкое применение и замедляя прогресс в лечении пищевой аллергии. Отсутствие стандартизированных протоколов лечения остается серьезной проблемой, препятствуя эффективному и последовательному лечению пищевой аллергии и препятствуя глобальному прогрессу в уходе за пациентами.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Сфера применения рынка пищевой аллергии

Рынок сегментирован на основе типа аллергена, диагностики, лечения, конечного пользователя и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип аллергена

- Арахис

- Орехи

- Молоко

- Яйца

- Пшеница

- соевый

- Рыба

- Моллюски

- Другие

Диагноз

- Кожные прик-тесты (КПТ)

- Анализы крови (тесты IgE)

- Оральный пищевой тест (OFC)

- Тестирование исправлений, Другое

Уход

- Антигистаминные препараты

- Автоинъекторы адреналина

- Иммунотерапия

- Диетическое управление, Другое

Конечный пользователь

- Больницы

- Клиники

- Диагностические центры

- Уход на дому

Канал распространения

- Больничные аптеки

- Розничные аптеки

- Интернет-аптеки

Региональный анализ рынка пищевой аллергии

Проводится анализ рынка и предоставляются сведения о его размере и тенденциях по странам, типам аллергенов, диагнозам, методам лечения, конечным пользователям и каналам сбыта, как указано выше.

The countries covered in the market are U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, rest of Middle East and Africa, Brazil, Argentina, and rest of South America.

North America is expected to dominate the market due to its advanced healthcare infrastructure, which supports early diagnosis and effective management of food allergies. High awareness among the population and substantial investments in research and development for innovative treatments and diagnostic technologies further contribute to the region's leadership, enabling improved patient outcomes and fueling market growth.

Asia-Pacific is expected to be the fastest growing due to the rising prevalence of food allergies, particularly in densely populated countries such as India and China, where changing diets and lifestyles contribute to increased cases. Improved healthcare access and growing awareness of allergy management and treatments in emerging economies are driving demand for advanced diagnostic and therapeutic solutions, fostering robust market expansion.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Food Allergy Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Food Allergy Market Leaders Operating in the Market Are:

- ALK (Denmark)

- Nestlé Health Science (Switzerland)

- Aimmune Therapeutics, Inc. (U.S.)

- Sanofi S.A. (France)

- Stallergenes Greer Ltd. (U.K.)

- DBV Technologies (France)

- Allergy Therapeutics Plc (U.K.)

- Prota Therapeutics Pty Ltd. (Australia)

- Aravax Pty Ltd. (Australia)

- Johnson & Johnson Services, Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- EpiGuard (Norway)

- Medline Industries, LP (U.S.)

- HAL Allergy B.V. (Netherlands)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (U.S.)

Latest Developments in Global Food Allergy Market

- In September 2024, Mitsubishi Gas Chemical Company, Inc. has partnered with Detroit-based health tech firm Alerje, Inc. to enhance allergy care through an emergency medicine and food allergy management platform. This collaboration will help Mitsubishi innovate in the allergy care space, expanding its reach in healthcare technology

- In July 2024, BioVaxys Technology Corp. has signed a binding Letter of Intent with AP Visionaries Inc. to co-develop a proprietary DPX formulation aimed at treating life-threatening food allergies, including those triggered by peanuts, tree nuts, and eggs. This collaboration will help BioVaxys expand its portfolio of immune-educating therapies and advance its innovative allergy treatments

- In February 2024, the FDA has approved Xolair as the first and only treatment for children and adults with one or more food allergies, based on data from the NIH-sponsored Phase III OUtMATCH study. This approval will help the company expand Xolair’s market potential in food allergy treatment and offer a new option for patients

- In January 2024, Inimmune Corporation and Intrommune Therapeutics, Inc. have announced a strategic collaboration to combine Intrommune's peanut oral mucosal immunotherapy (OMIT) with Inimmune's proprietary immunotherapy for rapid allergen desensitization. This partnership will enable both companies to advance their food allergy treatments, accelerating their development of innovative immunotherapies

- In January 2024, Intrommune Therapeutics, has launched a Phase 2 clinical study for INT301, a novel toothpaste aimed at treating peanut allergies. This development will help the company advance its food allergy treatment pipeline and bring innovative solutions to market

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.