Radiology services encompass a range of medical imaging procedures employed for diagnostic and therapeutic purposes. They play a vital role in monitoring disease progression, guiding treatment plans, and assessing the effectiveness of interventions. Radiology services offer non-invasive or minimally invasive procedures, provide detailed anatomical and functional information, and aid in the early detection of diseases for timely medical interventions. Utilizing advanced imaging technologies, radiology services aid healthcare professionals in accurate diagnoses and guide effective treatment strategies for patients.

Access Full Report at https://databridgemarketresearch.com/reports/global-radiology-services-market

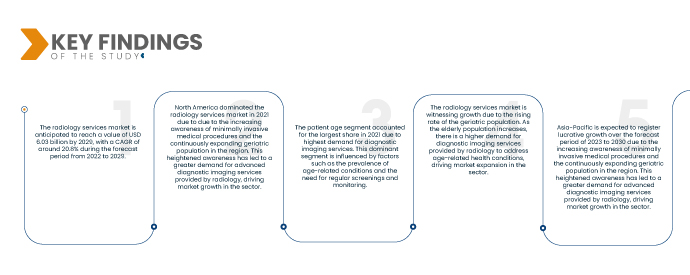

Data Bridge Market Research analyses that the Radiology Services Market is valued at USD 1.33 billion in 2021 and is expected to reach USD 6.03 billion by 2029, registering a CAGR of 20.8 % during the forecast period of 2022 to 2029. Market demand for radiology services is fueled by the expansion of healthcare infrastructure and the growing awareness and accessibility of healthcare services, leading to increased utilization of advanced imaging techniques for diagnosis and monitoring.

Key Findings of the Study

The increasing burden of targeted diseases is expected to drive the market's growth rate

The radiology services market is experiencing growth due to the increasing burden of targeted diseases. As the prevalence of conditions such as cancer, cardiovascular diseases, and neurological disorders rises, there is a higher demand for diagnostic imaging services offered by radiology. These services play a crucial role in accurate diagnosis, staging, and treatment planning. The growing burden of targeted diseases drives the expansion of the radiology services market to meet the healthcare needs of the population.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2022 to 2029

|

Base Year

|

2021

|

Historic Years

|

2020 (Customizable to 2014-2019)

|

Quantitative Units

|

Revenue in USD Billion, Volumes in Units, Pricing in USD

|

Segments Covered

|

Type (Product, Services), Procedure (Conventional, Digital), Patient Age (Adults, Pediatric), Radiation Type (Diagnostics, Interventional Radiology), Application (Cardiovascular, Oncology, Gynecology, Neurology, Urology, Dental, Pelvic and Abdominal, Musculoskeletal, Others), End Users (Hospitals, Ambulatory Centers, Diagnostic Centers, Clinics, Others)

|

Countries Covered

|

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

|

Market Players Covered

|

Hitachi, Ltd. (Japan), Siemens (Germany), CANON MEDICAL SYSTEMS CORPORATION (Japan), GENERAL ELECTRIC (U.S.), Koninklijke Philips N.V. (Netherlands), Aspect Imaging Ltd. (Israel ), Bruker (U.S.), AURORA HEALTHCARE US CORP (U.S.), FONAR Corp. (U.S.), ESAOTE SPA (Italy), Neusoft Corporation (China), TOSHIBA CORPORATION (Japan), Sanrad Medical Systems Private Limited (India), FUJIFILM Holdings Corporation (Japan), ONEX Corporation (Canada), Hologic, Inc.(U.S.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd.( China), Quality Electrodynamics, LLC (U.S.), Shenzhen Anke High-tech Co., Ltd.(China) and Magritek (Germany)

|

Data Points Covered in the Report

|

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework

|

Segment Analysis:

The radiology services market is segmented on the basis of type, procedure, patient age, radiation type, application, and end users.

- On the basis of patient age, the radiology services market is segmented into adults and paediatric. Adults dominate the market with highest CAGR of 12.9% in the forecast period of 2022-2029 due to the higher prevalence of medical conditions and the greater need for diagnostic imaging services in the adult population. This segment drives the demand for radiology services and shapes the market's growth.

In 2022, the adults segment is dominating the patient age segment of the global radiology services market

In 2022, the adults segment is dominating the market in the forecast period of 2022-2029 due to the higher incidence of chronic diseases and age-related conditions among the adult population. Additionally, the increased need for routine screenings, diagnostic imaging, and specialized procedures in adult healthcare contributes to the segment's dominance in the market.

- On the basis of type, the radiology services market is segmented into product and services. In 2022, services dominate the market with the highest CAGR of 12.8% in the forecast period of 2022-2029 due to its essential role in providing a wide range of diagnostic imaging services, including X-ray, MRI, CT scans, and ultrasound. The demand for these services drives the growth and success of the radiology services market.

- On the basis of procedure, the radiology services market is segmented into conventional and digital. In 2022, conventional dominate the market with a CAGR of 12.5% in the forecast period of 2022-2029 due to its widespread adoption and established infrastructure. Conventional radiology techniques, such as X-ray and basic imaging modalities, continue to be widely used, contributing to the dominance of this segment in the market.

- On the basis of radiation type, the global radiology services market is segmented into diagnostics and interventional radiology. In 2022, diagnostics dominate the market with 85.99% with the highest CAGR of 12.9% due to its crucial role in providing diagnostic imaging services for accurate disease detection and treatment planning.

- On the basis of application, the radiology services market is segmented into cardiovascular, oncology, gynecology, neurology, urology, dental, pelvic and abdominal, musculoskeletal and others. In 2022, cardiology dominates the market with CAGR of 13.3% due to the increasing prevalence of cardiovascular diseases and the need for specialized imaging services for accurate diagnosis, assessment, and treatment of cardiac conditions.

In 2022, the cardiology segment is dominating the application segment of the global radiology services market

In 2022, the cardiology segment is dominating the application segment of the global radiology services market due to the rising incidence of cardiovascular diseases and the demand for specialized cardiac imaging services such as echocardiography, cardiac MRI, and coronary angiography. These services play a critical role in diagnosing and managing cardiac conditions, driving the dominance of this segment.

- On the basis of end user, the radiology services market is segmented into hospitals, ambulatory centers, diagnostic centers, clinics and others. In 2022, hospitals dominate the market with 43.16% share and growing with highest CAGR of 14.1% as hospitals have the infrastructure, equipment, and specialized medical professionals necessary to offer a wide range of radiology services to patients, driving their dominance in the market.

Major Players

Data Bridge Market Research recognizes the following companies as the major radiology services market players in radiology services market are Koninklijke Philips N.V. (Netherlands), Siemens (U.S.), MEDNAX, Inc. (U.S.), Everlight Radiology (Australia), RadNet, Inc. (U.S.)

Market Development

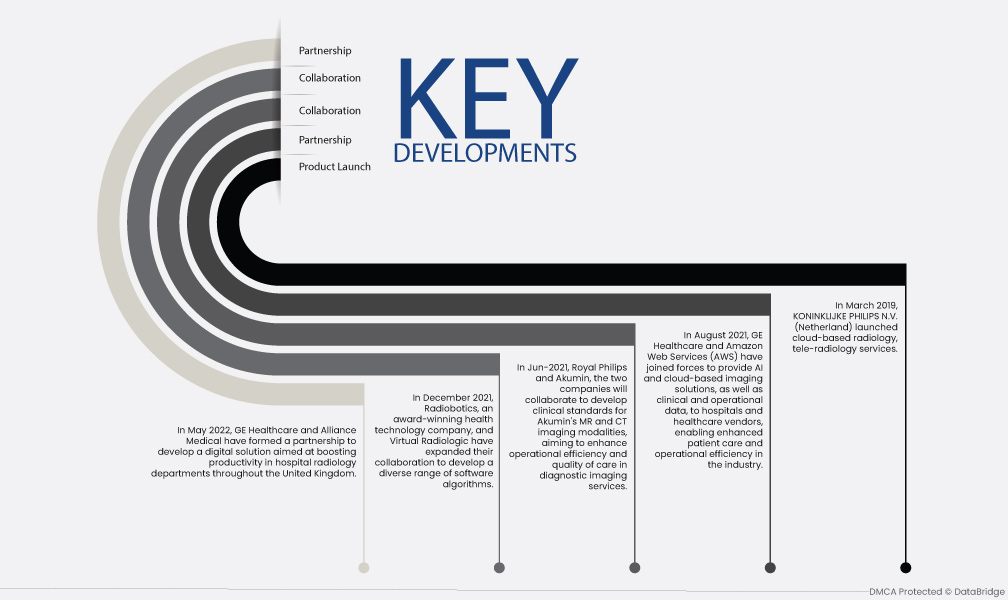

- In March 2019, KONINKLIJKE PHILIPS N.V. (Netherland) launched cloud-based radiology, tele-radiology services. Focus of this launch to expand radiology solutions and to reduce shortage of radiologists as it is allow radiologists to do CT, MR, and X-ray without demanding them to be in the same location as the patient.

- In August 2021, GE Healthcare and Amazon Web Services (AWS) have joined forces to provide AI and cloud-based imaging solutions, as well as clinical and operational data, to hospitals and healthcare vendors, enabling enhanced patient care and operational efficiency in the industry.

- In Jun-2021, Royal Philips and Akumin, a leading outpatient diagnostic imaging services provider, will implement the Philips Radiology Operations Command Center in Akumin's outpatient imaging centers. Additionally, the two companies will collaborate to develop clinical standards for Akumin's MR and CT imaging modalities, aiming to enhance operational efficiency and quality of care in diagnostic imaging services.

- In December 2021, Radiobotics, an award-winning health technology company, and Virtual Radiologic have expanded their collaboration to develop a diverse range of software algorithms. The aim is to enhance the efficiency and accuracy of bone fracture X-ray investigations. This partnership signifies the joint efforts of the two companies to leverage technology and improve the quality of radiological diagnostics for better patient outcomes.

- In May 2022, GE Healthcare and Alliance Medical have formed a partnership to develop a digital solution aimed at boosting productivity in hospital radiology departments throughout the United Kingdom. By harnessing technology, the collaboration aims to improve workflow efficiency and enhance patient care in radiology. This strategic alliance showcases the shared dedication of both companies to advancing healthcare through innovative solutions.

- In December 2021, Vesper Medical, a medical technology company specializing in minimally invasive peripheral vascular devices, and Royal Philips have entered into an acquisition agreement. Following the acquisition, Vesper Medical's advanced venous stent products, used in the treatment of deep venous disease, will be seamlessly integrated into Philips' portfolio of diagnostic and therapeutic devices, further enhancing its capabilities in the field of healthcare.

Regional Analysis

Geographically, the countries covered in the radiology services market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

As per Data Bridge Market Research analysis:

North America is the dominant region in the radiology services market during the forecast period 2022 -2029

In 2022, North America dominated the radiology services market due rising prevalence of chronic diseases in the region, which is driving advancements in healthcare. Increased funding allows for the exploration of innovative treatments and technologies, while the growing occurrence of chronic diseases necessitates improved diagnostic tools and therapeutic options. These factors contribute to the development of new interventions, better disease management strategies, and ultimately improved patient outcomes within the region's healthcare landscape.

Asia-Pacific is estimated to be the fastest-growing region in the radiology services market for the forecast period 2022 - 2029

Asia-Pacific is expected to grow during the forecast period due to several factors within the region. The growing awareness and preference for minimally invasive medical procedures, led to an increased demand for diagnostic imaging services offered by radiology. Additionally, the ever-rising geriatric population requires frequent screenings and diagnostic imaging for age-related conditions, further driving the market growth. These factors, combined, contribute to the expansion and prominence of the radiology services market within the region.

For more detailed information about the radiology services market report, click here – https://www.databridgemarketresearch.com/reports/global-radiology-services-market