Global Food Allergy Market

Taille du marché en milliards USD

TCAC :

%

USD

2.84 Billion

USD

5.94 Billion

2024

2032

USD

2.84 Billion

USD

5.94 Billion

2024

2032

| 2025 –2032 | |

| USD 2.84 Billion | |

| USD 5.94 Billion | |

| % | |

|

Segmentation du marché mondial des allergies alimentaires, par type d'allergène (arachides, fruits à coque , lait, œufs , blé, soja, poisson, crustacés et autres), diagnostic (tests cutanés (SPT), tests sanguins (tests IgE), test de provocation orale (OFC), tests épicutanés et autres), traitement (antihistaminiques, auto-injecteurs d'épinéphrine, immunothérapie, gestion diététique et autres), utilisateur final (hôpitaux, cliniques, centres de diagnostic et soins à domicile), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des allergies alimentaires

Le marché mondial des allergies alimentaires est stimulé par la prévalence croissante des allergies alimentaires, qui est devenue un problème de santé publique majeur dans le monde entier. Selon l'Organisation mondiale des allergies (WAO), environ 220 à 250 millions de personnes dans le monde souffrent d'allergies alimentaires, la prévalence la plus élevée étant observée chez les enfants de moins de 5 ans. Aux États-Unis, des études indiquent que 5 à 8 % des enfants et 2 à 3 % des adultes sont touchés par des allergies alimentaires, les allergies aux arachides et au lait étant les plus courantes chez les enfants. De même, en Europe, les allergies alimentaires touchent environ 6 à 8 % des enfants et 3 à 4 % des adultes, selon l'Académie européenne d'allergie et d'immunologie clinique (EAACI). Le nombre croissant de cas d'anaphylaxie signalés en raison de réactions allergiques graves, en particulier chez les enfants, souligne le besoin croissant de solutions de diagnostic et de traitement efficaces sur ce marché. Cette tendance est encore exacerbée par les facteurs environnementaux et l'évolution des habitudes alimentaires dans les régions en développement.

Taille du marché des allergies alimentaires

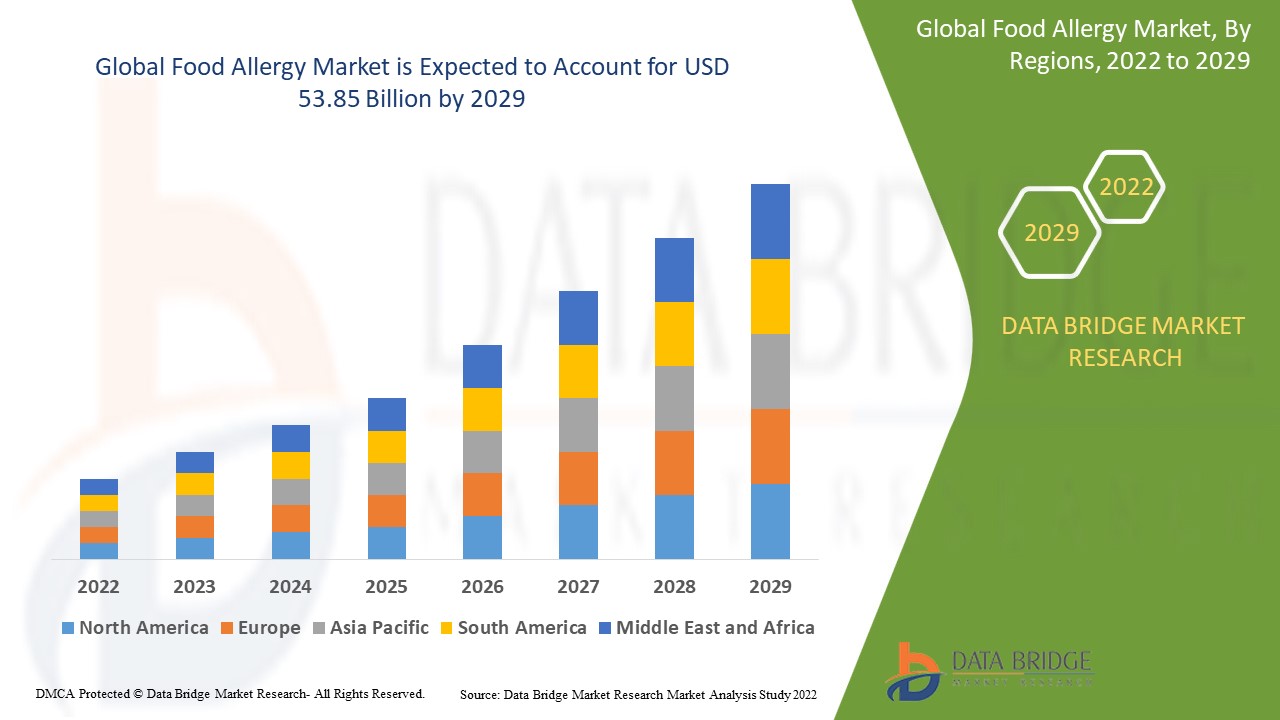

Français La taille du marché mondial des allergies alimentaires a été évaluée à 2,84 milliards USD en 2024 et devrait atteindre 5,94 milliards USD d'ici 2032, avec un TCAC de 9,40 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

Tendances du marché des allergies alimentaires

« Adoption croissante des outils de diagnostic »

L’adoption de techniques de diagnostic avancées transforme la façon dont les allergies alimentaires sont identifiées et gérées. L’allergologie moléculaire et les diagnostics résolus par composants (CRD) apparaissent comme des méthodes précises pour détecter des protéines allergènes spécifiques dans les aliments, permettant une compréhension plus détaillée des sensibilités individuelles. Contrairement aux tests cutanés traditionnels et aux mesures d’IgE sériques, ces outils avancés offrent une précision accrue en identifiant les composants allergènes exacts responsables du déclenchement des réactions. Cela réduit l’occurrence de faux positifs, qui sont courants avec les méthodes de diagnostic plus anciennes, et minimise les restrictions alimentaires inutiles. Ces innovations sont particulièrement bénéfiques dans les cas d’allergies complexes, telles que les réactivités croisées entre différents groupes alimentaires, permettant aux professionnels de la santé d’élaborer des plans de gestion ciblés. À mesure que la sensibilisation à ces outils se développe, ils sont de plus en plus intégrés dans la pratique clinique et la recherche, contribuant à des soins plus efficaces et personnalisés contre les allergies.

Portée du rapport et segmentation du marché des allergies alimentaires

|

Attributs |

Informations clés sur le marché des allergies alimentaires |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine, Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

ALK (Danemark), Nestlé Health Science (Suisse), Aimmune Therapeutics, Inc. (États-Unis), Sanofi SA (France), Stallergenes Greer Ltd. (Royaume-Uni), DBV Technologies (France), Allergy Therapeutics Plc (Royaume-Uni), Prota Therapeutics Pty Ltd. (Australie), Aravax Pty Ltd. (Australie), Johnson & Johnson Services, Inc. (États-Unis), Pfizer Inc. (États-Unis), Thermo Fisher Scientific Inc. (États-Unis), EpiGuard (Norvège), Medline Industries, LP (États-Unis), HAL Allergy BV (Pays-Bas), Teva Pharmaceutical Industries Ltd. (Israël), Viatris Inc. (États-Unis), entre autres. |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché des allergies alimentaires

Une allergie alimentaire est une réaction indésirable du système immunitaire déclenchée par des protéines spécifiques présentes dans certains aliments. Elle survient lorsque le système immunitaire de l'organisme identifie par erreur une protéine alimentaire inoffensive comme nocive et libère des substances chimiques telles que l'histamine, provoquant des symptômes allant de légers (par exemple, urticaire, démangeaisons et douleurs à l'estomac) à graves (par exemple, anaphylaxie, une réaction potentiellement mortelle). Les allergènes courants comprennent les arachides, les noix, le lait, les œufs, le blé, le soja, le poisson et les crustacés. Contrairement aux intolérances alimentaires, les allergies alimentaires impliquent une réponse immunitaire et peuvent survenir même avec de petites quantités de l'allergène.

Dynamique du marché des allergies alimentaires

Conducteurs

- Augmentation de la prévalence des allergies alimentaires

La prévalence croissante des allergies alimentaires à l’échelle mondiale, en particulier chez les enfants, est un facteur critique qui influence la croissance du marché des allergies alimentaires. Selon des études, les allergies alimentaires touchent environ 5 à 8 % des enfants et 2 à 3 % des adultes, les déclencheurs les plus courants étant les arachides, les noix, le lait, les œufs et les crustacés. Cette affection se manifeste souvent dans la petite enfance et, dans de nombreux cas, les personnes portent ces allergies à l’âge adulte, ce qui augmente le besoin à long terme de solutions de gestion efficaces. Les réactions graves, telles que l’anaphylaxie, soulignent l’importance d’un diagnostic et d’une intervention rapides. La sensibilisation croissante des parents, des soignants et des prestataires de soins de santé aux allergies alimentaires a amplifié la demande d’ outils de diagnostic précis et de traitements d’urgence tels que les auto-injecteurs d’épinéphrine. De plus, les produits alimentaires sans allergènes gagnent en popularité pour répondre aux besoins alimentaires des personnes concernées. La prévalence croissante des allergies alimentaires souligne le besoin de solutions de diagnostic et de traitement innovantes, favorisant les avancées sur ce marché en évolution rapide.

- Progrès dans les technologies de diagnostic

Les progrès des technologies de diagnostic améliorent considérablement la précision et la fiabilité de l’identification des allergies alimentaires. Des techniques telles que le diagnostic par résolution de composants (CRD) et l’allergologie moléculaire fournissent des informations détaillées en identifiant des protéines allergènes spécifiques plutôt que des groupes alimentaires entiers. Ce niveau de précision permet aux prestataires de soins de santé de faire la différence entre les véritables allergies et les réactivités croisées, réduisant ainsi les faux positifs généralement associés aux méthodes traditionnelles telles que les tests cutanés et les tests d’IgE sériques. En minimisant les restrictions alimentaires inutiles et en garantissant des plans de traitement ciblés, ces outils améliorent les résultats des patients. De plus, l’adoption croissante de ces technologies dans les milieux cliniques reflète leur efficacité dans la gestion des cas d’allergie complexes, tels que ceux impliquant plusieurs allergènes ou des réactions graves. Le perfectionnement continu de ces méthodes de diagnostic est également soutenu par la recherche continue et l’intégration dans les pratiques de soins de santé de routine. Les technologies de diagnostic avancées transforment la gestion des allergies alimentaires, garantissant une plus grande précision de détection et ouvrant la voie à des soins personnalisés pour les patients.

Opportunités

- Croissance des produits alimentaires sans allergènes

La prise de conscience croissante des allergies alimentaires entraîne une demande croissante de produits alimentaires sans allergènes et « sans », offrant des opportunités importantes pour les fabricants de produits alimentaires. De plus en plus de consommateurs prennent conscience des allergènes potentiels tels que les arachides, le lait, les œufs et le gluten, et la préférence pour les aliments exempts de ces déclencheurs courants se fait de plus en plus forte. Cette tendance n'affecte pas seulement les personnes souffrant d'allergies alimentaires diagnostiquées, mais aussi les familles qui cherchent à offrir des options alimentaires plus sûres aux enfants. En conséquence, les fabricants ont la possibilité d'innover et d'élargir leur offre de produits pour répondre à cette demande, en créant des versions sans allergènes d'aliments populaires dans diverses catégories telles que les snacks, les produits laitiers et les produits de boulangerie. La disponibilité de ces produits dans les épiceries traditionnelles et les marchés spécialisés amplifie encore le potentiel de croissance. Alors que le marché des produits alimentaires sans allergènes continue de se développer, les entreprises qui peuvent répondre efficacement à ce besoin verront probablement leur part de marché augmenter. La demande d'aliments sans allergènes représente une opportunité lucrative pour les fabricants de diversifier leurs gammes de produits et d'exploiter la base croissante de consommateurs à la recherche d'options sûres et respectueuses des allergènes.

- Développement d'immunothérapies et de vaccins

Le développement d’immunothérapies et de vaccins présente une opportunité prometteuse sur le marché des allergies alimentaires. L’immunothérapie orale (OIT), l’immunothérapie sous-cutanée et les vaccins sont étudiés pour aider à désensibiliser les individus à des allergènes spécifiques, dans le but de modifier la réponse immunitaire et de réduire la gravité des réactions allergiques. Ces traitements sont conçus pour exposer progressivement le système immunitaire à de petites quantités d’allergènes, l’entraînant à les tolérer au fil du temps. Cette approche pourrait améliorer considérablement la qualité de vie des personnes souffrant d’allergies alimentaires, en réduisant le risque de réactions potentiellement mortelles et en minimisant le besoin d’interventions d’urgence. Les recherches et les essais cliniques en cours explorent le potentiel de ces thérapies, et des traitements révolutionnaires pourraient révolutionner la gestion des allergies alimentaires à l’avenir. Avec ces innovations à l’horizon, le marché des allergies alimentaires est prêt pour une croissance à long terme à mesure que de nouvelles thérapies deviennent disponibles. Le développement d’immunothérapies et de vaccins représente une opportunité transformatrice pour améliorer les options de traitement pour les personnes souffrant d’allergies alimentaires, stimulant la croissance et l’innovation sur le marché.

Contraintes/Défis

- Coût élevé des traitements et des diagnostics

Le coût élevé du traitement et des diagnostics constitue un frein important à la croissance du marché mondial des allergies alimentaires. Les thérapies avancées telles que l'immunothérapie orale (OIT), l'immunothérapie sous-cutanée et les vaccins, ainsi que les outils de diagnostic spécialisés tels que les diagnostics résolus par composants (CRD) et l'allergologie moléculaire, nécessitent des recherches, un développement et une production approfondis, ce qui entraîne des coûts élevés. Ces traitements et procédures de diagnostic sont souvent coûteux pour les patients, en particulier dans les régions où l'accès aux soins de santé est limité ou la couverture d'assurance insuffisante. Le fardeau financier de ces options avancées peut les rendre inaccessibles à une grande partie de la population, ralentissant l'adoption de thérapies et de technologies innovantes. De plus, le coût élevé des produits alimentaires sans allergènes contribue également à cet obstacle, en particulier pour les familles à faible revenu. En conséquence, l'utilisation généralisée de ces solutions peut être limitée, ce qui ralentit la croissance globale du marché des allergies alimentaires. Le coût élevé du traitement et des diagnostics constitue un frein majeur au marché mondial des allergies alimentaires, limitant l'accès aux solutions avancées et ralentissant l'expansion du marché.

- Manque de protocoles de traitement standardisés

L’absence de protocoles de traitement standardisés constitue un défi majeur sur le marché mondial des allergies alimentaires. Bien que des thérapies telles que l’immunothérapie orale (OIT) et les vaccins aient montré leur potentiel dans la gestion des allergies alimentaires, il n’existe pas de lignes directrices universellement acceptées pour leur utilisation. L’efficacité et la sécurité de ces thérapies peuvent varier considérablement en fonction de l’individu, du type d’allergène et de la gravité de l’allergie, ce qui complique la tâche des prestataires de soins de santé qui doivent prodiguer des soins cohérents et fondés sur des données probantes. Ce manque de standardisation peut entraîner des résultats variables pour les patients, créant une confusion tant pour les professionnels de santé que pour les patients. En outre, les différences régionales en matière d’infrastructures de santé, d’accès aux ressources et de niveaux de sensibilisation aggravent le problème, compliquant la mise en œuvre d’approches de traitement standardisées. L’absence de protocoles de traitement clairs et reconnus à l’échelle mondiale retarde l’adoption de thérapies innovantes, limitant leur application généralisée et ralentissant les progrès dans la gestion des allergies alimentaires. L’absence de protocoles de traitement standardisés reste un défi majeur, entravant la gestion efficace et cohérente des allergies alimentaires et entravant les progrès mondiaux dans les soins aux patients.

Ce rapport de marché fournit des détails sur les nouveaux développements récents, les réglementations commerciales, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et local, les opportunités d'analyse en termes de poches de revenus émergentes, les changements dans la réglementation du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Portée du marché des allergies alimentaires

Le marché est segmenté en fonction du type d'allergène, du diagnostic, du traitement, de l'utilisateur final et du canal de distribution. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type d'allergène

- Cacahuètes

- Fruits à coque

- Lait

- Œufs

- Blé

- Soja

- Poisson

- Fruits de mer

- Autres

Diagnostic

- Tests cutanés par piqûre (SPT)

- Analyses sanguines (tests IgE)

- Test de provocation orale (TPO)

- Tests de patchs, autres

Traitement

- Antihistaminiques

- Auto-injecteurs d'épinéphrine

- Immunothérapie

- Gestion diététique, autres

Utilisateur final

- Hôpitaux

- Cliniques

- Centres de diagnostic

- Soins à domicile

Canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Analyse régionale du marché des allergies alimentaires

Le marché est analysé et des informations sur la taille du marché et les tendances sont fournies par pays, type d’allergène, diagnostic, traitement, utilisateur final et canal de distribution comme référencé ci-dessus.

The countries covered in the market are U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, rest of Middle East and Africa, Brazil, Argentina, and rest of South America.

North America is expected to dominate the market due to its advanced healthcare infrastructure, which supports early diagnosis and effective management of food allergies. High awareness among the population and substantial investments in research and development for innovative treatments and diagnostic technologies further contribute to the region's leadership, enabling improved patient outcomes and fueling market growth.

Asia-Pacific is expected to be the fastest growing due to the rising prevalence of food allergies, particularly in densely populated countries such as India and China, where changing diets and lifestyles contribute to increased cases. Improved healthcare access and growing awareness of allergy management and treatments in emerging economies are driving demand for advanced diagnostic and therapeutic solutions, fostering robust market expansion.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Food Allergy Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Food Allergy Market Leaders Operating in the Market Are:

- ALK (Denmark)

- Nestlé Health Science (Switzerland)

- Aimmune Therapeutics, Inc. (U.S.)

- Sanofi S.A. (France)

- Stallergenes Greer Ltd. (U.K.)

- DBV Technologies (France)

- Allergy Therapeutics Plc (U.K.)

- Prota Therapeutics Pty Ltd. (Australia)

- Aravax Pty Ltd. (Australia)

- Johnson & Johnson Services, Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- EpiGuard (Norway)

- Medline Industries, LP (U.S.)

- HAL Allergy B.V. (Netherlands)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (U.S.)

Latest Developments in Global Food Allergy Market

- In September 2024, Mitsubishi Gas Chemical Company, Inc. has partnered with Detroit-based health tech firm Alerje, Inc. to enhance allergy care through an emergency medicine and food allergy management platform. This collaboration will help Mitsubishi innovate in the allergy care space, expanding its reach in healthcare technology

- In July 2024, BioVaxys Technology Corp. has signed a binding Letter of Intent with AP Visionaries Inc. to co-develop a proprietary DPX formulation aimed at treating life-threatening food allergies, including those triggered by peanuts, tree nuts, and eggs. This collaboration will help BioVaxys expand its portfolio of immune-educating therapies and advance its innovative allergy treatments

- In February 2024, the FDA has approved Xolair as the first and only treatment for children and adults with one or more food allergies, based on data from the NIH-sponsored Phase III OUtMATCH study. This approval will help the company expand Xolair’s market potential in food allergy treatment and offer a new option for patients

- In January 2024, Inimmune Corporation and Intrommune Therapeutics, Inc. have announced a strategic collaboration to combine Intrommune's peanut oral mucosal immunotherapy (OMIT) with Inimmune's proprietary immunotherapy for rapid allergen desensitization. This partnership will enable both companies to advance their food allergy treatments, accelerating their development of innovative immunotherapies

- In January 2024, Intrommune Therapeutics, has launched a Phase 2 clinical study for INT301, a novel toothpaste aimed at treating peanut allergies. This development will help the company advance its food allergy treatment pipeline and bring innovative solutions to market

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.