Technologie spielt in fast allen Verfahren im Gesundheitssektor eine entscheidende Rolle, beispielsweise bei Labortests für Selbstpflegegeräte und bei der Patientenregistrierung für das Datenmanagement. Damit ist sie der wichtigste Wachstumsfaktor für den Markt für klinische Testmaterialien. Laut klinischem Marktführer sind neue Technologien wie Real-World-Evidence (RWE), risikobasiertes Monitoring (RBM) und adaptive Studien die führenden Technologien im Bereich klinischer Tests und werden voraussichtlich der Wachstumstreiber des Marktes sein.

Data Bridge Market Research analysiert, dass die Markt für Verbrauchsmaterial für klinische Studien wird voraussichtlich von 3.009,81 Mio. USD im Jahr 2021 auf 5.738,17 Mio. USD im Jahr 2029 ansteigen und im Prognosezeitraum 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,40 % wachsen. Die zunehmende Bevölkerung und die hohe Verbreitung von Krankheiten wirken sich auch auf das Angebot mit höheren Wachstumsraten aus, was wahrscheinlich das Wachstum des globalen Marktes für klinische Testmaterialien steigern wird.

Die weltweit steigende Nachfrage nach klinischen Studien ist wird voraussichtlich die Wachstumsrate des Marktes antreiben

In jüngster Zeit stehen die Pharmaindustrien aufgrund der zunehmenden Zahl chronischer Krankheiten unter großem Druck, Medikamente weltweit bereitzustellen. Die hohe Prävalenz chronischer Krankheiten führt dazu, dass klinische Studien für eine wirksame Arzneimittelentwicklung erforderlich sind. Diese Medikamente sind nach klinischen Tests auf dem Weltmarkt erhältlich. Daher führen die Unternehmen in der Regel klinische Studien durch, die hauptsächlich von der Art des Geräts oder der Maschine und des Medikaments abhängen. Darüber hinaus führt die wachsende Bevölkerung auch zu einer hohen Krankheitsrate. Infolgedessen ist wahrscheinlich auch die Nachfrage nach erschwinglichen und wirksamen Medikamenten zur Behandlung von Erkrankungen des zentralen Nervensystems, des Herz-Kreislauf-Systems und anderer Erkrankungen hoch. Daher wird erwartet, dass die weltweit steigende Nachfrage nach klinischen Studien die Wachstumsrate des Marktes vorantreibt.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik

|

Einzelheiten

|

|

Prognosezeitraum

|

2022 bis 2029

|

|

Basisjahr

|

2021

|

|

Historische Jahre

|

2020 (anpassbar auf 2014–2019)

|

|

Quantitative Einheiten

|

Umsatz in Mio. USD, Mengen in Einheiten, Preise in USD

|

|

Abgedeckte Segmente

|

Dienstleistungen (Lagerung, Herstellung, Verpackung, Etikettierung und Vertrieb), Klinische Phase (Phase III, Phase II, Phase IV, Phase I), Therapeutische Anwendungen (Onkologie, Herz-Kreislauf-Erkrankungen, Dermatologie, Stoffwechselstörungen, Infektionskrankheiten, Atemwegserkrankungen, ZNS- und psychische Störungen, Blutkrankheiten, Sonstige), Endverbraucher (Auftragsforschungsinstitute, Pharma- und Biotechnologieunternehmen)

|

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

|

Abgedeckte Marktteilnehmer

|

Movianto (Großbritannien), Sharp (Japan), Thermo Fisher Scientific Inc. (USA), Catalent, Inc (USA), PCI Pharma Services (USA), Almac Group (USA), PAREXEL International Corporation (USA), Bionical Ltd. (Großbritannien), Alium Medical Limited (Großbritannien), Myonex (USA), Clinigen Group plc (Großbritannien), Ancillare, LP (USA), SIRO Clinpharm (Indien) CLINICAL SUPPLIES MANAGEMENT HOLDINGS, INC. (USA) Biocair (USA)

|

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für Materialien für klinische Studien ist nach Dienstleistungen, klinischer Phase, therapeutischer Verwendung und Endverbraucher segmentiert.

- Auf der Grundlage der Dienstleistungen ist der globale Markt für klinische Testmaterialien in die Bereiche Lagerung, Herstellung und Verpackung sowie Etikettierung, Vertrieb und Distribution unterteilt.

Es wird erwartet, dass das Speichersegment des Dienstleistungssegments den Markt für klinische Testmaterialien dominieren wird

Das Lagersegment wird voraussichtlich den globalen Markt für Materialien für klinische Studien mit einem Marktanteil von 41,92 % dominieren, was auf den Ansatz der Direktlieferung an den Standort und gemischte Alternativen zurückzuführen ist, bei denen lokale und zentrale Depots für klinische Materialien auf dem Markt für Materialien für klinische Studien kombiniert werden.

- Auf der Grundlage der klinischen Phase ist der globale Markt für klinische Testmaterialien in Phase I, Phase II, Phase III und Phase IV unterteilt. Es wird erwartet, dass das Segment Phase III den globalen Markt für klinische Testmaterialien mit einem Marktanteil von 37,86 % dominieren wird, da Tausende von Menschen benötigt werden, um diese Experimente durchzuführen. Diese Experimente dauern länger, was wiederum mehr Dienstleistungen und Materialien von verschiedenen Auftragsforschungsinstituten (CROs) und Pharmaunternehmen erfordert.

- Auf der Grundlage therapeutischer Anwendungen ist der globale Markt für klinische Testmaterialien in Onkologie, Herz-Kreislauf-Erkrankungen, Dermatologie, Stoffwechselstörungen, Infektionskrankheiten, Atemwegserkrankungen, ZNS- und psychische Störungen, Blutkrankheiten und andere unterteilt. Aufgrund der steigenden Zahl von Krebspatienten und der zunehmenden Krebsforschung in klinischen Studien wird das Segment Onkologie voraussichtlich den globalen Markt für klinische Testmaterialien mit einem Marktanteil von 33,00 % dominieren.

- Auf der Grundlage des Endverbrauchers ist der globale Markt für klinische Testmaterialien in Auftragsforschungsinstitute sowie Pharma- und Biotechnologieunternehmen segmentiert.

Das Segment der Vertragsforschungsorganisationen im Endverbrauchersegment wird voraussichtlich den Markt für klinische Testmaterialien dominieren

Das Segment der Auftragsforschungsinstitute wird voraussichtlich den globalen Markt für klinische Testmaterialien mit einem Marktanteil von 69,72 % dominieren, da die meisten klinischen Testexperimente für Medikamente, die zur Behandlung von Krankheiten eingesetzt werden, von Auftragsforschungsinstituten durchgeführt werden. Darüber hinaus erhalten Auftragsforschungsinstitute auch staatliche Mittel für die Entwicklung neuer Medikamente.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Anbieter für klinische Studien an Marktteilnehmer auf dem Markt für Bedarfsmaterial für klinische Studien: Movianto (Großbritannien), Sharp (Japan), Thermo Fisher Scientific Inc. (USA), Catalent, Inc. (USA), PCI Pharma Services (USA), Almac Group (USA), PAREXEL International Corporation (USA), Bionical Ltd. (Großbritannien), Alium Medical Limited (Großbritannien), Myonex (USA).

Marktentwicklung

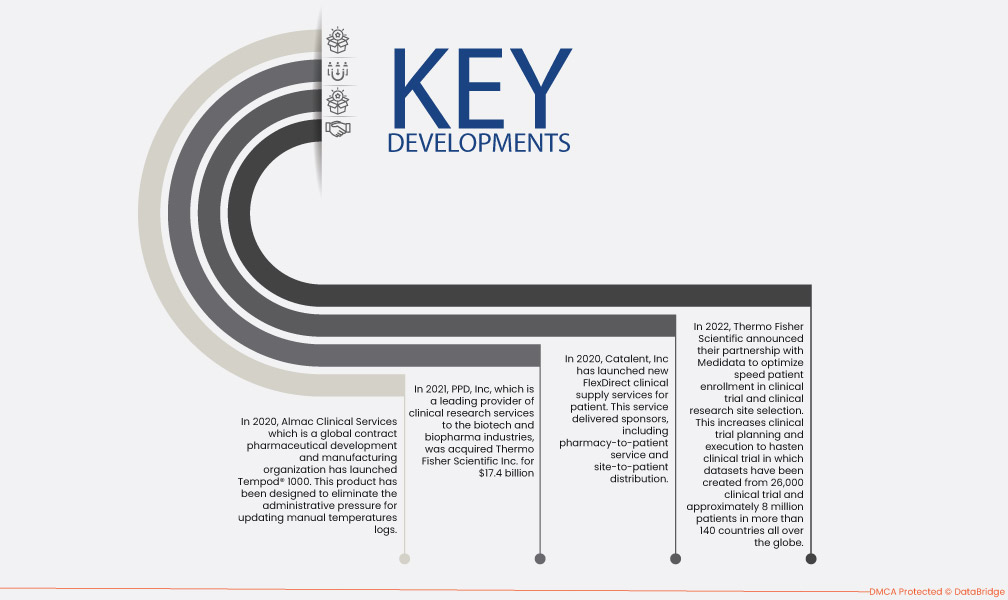

- Im Jahr 2022 gab Thermo Fisher Scientific seine Partnerschaft mit Medidata bekannt, um die Geschwindigkeit der Patientenaufnahme in klinische Studien und die Auswahl klinischer Forschungsstandorte zu optimieren. Dies verbessert die Planung und Durchführung klinischer Studien, um die Durchführung klinischer Studien zu beschleunigen, für die Datensätze aus 26.000 klinischen Studien und etwa 8 Millionen Patienten in mehr als 140 Ländern auf der ganzen Welt erstellt wurden.

- Im Jahr 2021 wurde PPD, Inc., ein führender Anbieter klinischer Forschungsdienstleistungen für die Biotech- und Biopharmaindustrie, von Thermo Fisher Scientific Inc. für 17,4 Milliarden Dollar übernommen. Thermo Fisher wird im Rahmen dieser Übernahme die Nettoschulden von PPD in Höhe von rund 3,0 Milliarden Dollar übernehmen.

- Im Jahr 2020 führte Catalent, Inc. neue FlexDirect-Dienste für die klinische Versorgung von Patienten ein. Dieser Service bietet Sponsoren, darunter Apotheke-zu-Patienten-Service und Verteilung von Standort zu Patient. Diese beiden Dienste werden mit der Standardverteilung klinischer Vorräte kombiniert und bieten je nach Bedarf einen maßgeschneiderten Hybridansatz. Dies ist für das Wachstum des Unternehmens von Vorteil.

- Im Jahr 2020 brachte Almac Clinical Services, ein weltweit tätiges pharmazeutisches Auftragsentwicklungs- und -herstellungsunternehmen, Tempod® 1000 auf den Markt. Dieses Produkt wurde entwickelt, um den Verwaltungsaufwand bei der Aktualisierung manueller Temperaturprotokolle zu beseitigen. Diese Markteinführung hat dazu beigetragen, eine bessere Patientensicherheit zu gewährleisten und die beste digitale Praxis des Unternehmens bei klinischen Studien zu fördern.

Regionale Analyse

Geografisch sind dies die Länder, die im Marktbericht für klinische Testmaterialien abgedeckt sind: die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der restliche asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der restliche Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der restliche Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region in Markt für Verbrauchsmaterial für klinische Studien im Prognosezeitraum 2022 bis 2029

Nordamerika dominiert den Markt für klinische Testmaterialien aufgrund der Präsenz wichtiger Schlüsselakteure und einer gut entwickelten Gesundheitsinfrastruktur in dieser Region. Darüber hinaus sind die steigende Zahl von Gesundheitsunternehmen, die klinische Studien durchführen, die unterstützende Verfügbarkeit kostengünstiger Produkte und die staatliche Gesetzgebung einige der anderen wichtigen Faktoren, die das Marktwachstum in dieser Region weiter ankurbeln werden.

Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für klinische Testmaterialien sein der Prognosezeitraum 2022 bis 2029

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum 2022 bis 2029 aufgrund der wachsenden Patientenzahl und der steigenden Investitionen in den Gesundheitssektor in dieser Region wachsen. Darüber hinaus sind das Wachstum der klinischen Forschung, einschließlich der niedrigen Kosten pro Patient in den asiatisch-pazifischen Ländern und das Vorhandensein einer großen Anzahl von Patienten, die einfach zu rekrutieren sind, einige der anderen wichtigen Faktoren, die das Marktwachstum in dieser Region weiter ankurbeln werden.

Ausführlichere Informationen zu Verbrauchsmaterial für klinische Studien Markt Bericht, klicken Sie hier –https://www.databridgemarketresearch.com/reports/global-clinical-trial-supplies-market