Europe Silicon Anode Material Battery Market

市场规模(十亿美元)

CAGR :

%

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

| 2025 –2032 | |

| USD 107.02 Billion | |

| USD 2,045.60 Billion | |

| % | |

|

歐洲矽負極材料電池市場細分,按原料(矽化合物和矽同位素)、電池應用(純矽負極電池和SiliconX電池)、終端用戶(汽車、電子、能源電力及其他)和容量(0-3,000 mAh、3,000-10,000 mAh、10,000 mAh、3,000-10,000 mAh、10,000 mAh、60,000 m mAh以上)劃分-產業趨勢及至2032年的預測

矽負極材料電池市場規模

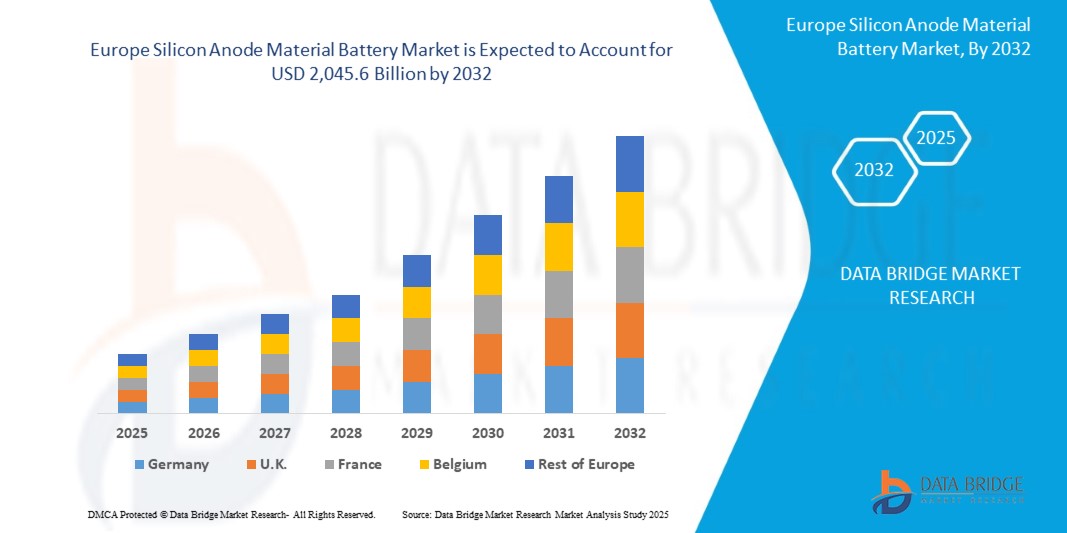

- 2024年歐洲矽負極材料電池市場規模為1,070.2億美元 ,預計 2032年將達到2,0456億美元,預測期內 複合年增長率為44.60%。

- 這項指數級成長是由電動車、消費性電子產品和再生能源儲存系統對高能量密度電池前所未有的需求激增所驅動的。矽負極技術的應用是關鍵催化劑,與傳統的石墨電池相比,矽負極技術具有更高的能量密度、更快的充電速度和更強的耐用性。歐洲雄心勃勃的氣候目標、嚴格的排放法規以及對電池創新的巨額投資進一步推動了市場擴張。

- 德國在該地區佔據主導地位,2024 年市佔率達到 32.41%,相當於 2,671 萬美元。這一領先地位歸功於德國強大的汽車工業、對電動車基礎設施的大量投資以及歐盟的支持性政策,例如旨在到 2032 年將碳排放量減少 55.00% 的「Fit for 55」一攬子計劃。

矽負極材料電池市場分析

- 矽負極電池代表了鋰離子電池技術的突破性進展,矽可以完全取代或部分補充傳統的石墨負極。矽的理論容量高達 4200.00 mAh/g,幾乎是石墨(372.00 mAh/g)的十倍,這使得矽負極電池擁有卓越的能量密度、快速充電和更長的使用壽命。這些特性使得矽負極電池非常適用於各種應用,包括電動車、智慧型手機、智慧手錶、筆記型電腦以及對整合再生能源至關重要的電網級儲能係統。

- 歐洲電動車市場的快速成長主要得益於電動車的普及,預計2023年電動車銷量將達到271萬輛。這一增長主要歸功於歐盟嚴格的法規,例如到2035年禁止銷售內燃機汽車,以及慷慨的激勵措施,包括電動車購買的稅收抵免和補貼。德國、法國和挪威等國處於領先地位,其中挪威2023年新車電動車市場滲透率高達90.12%。

- 矽負極材料的技術突破,例如矽碳複合材料、矽石墨烯雜化材料和奈米結構矽,正在解決矽在充放電循環中體積膨脹高達300%這一關鍵挑戰。這些創新提高了循環壽命、結構完整性和電池整體性能,使矽負極在商業應用中更具可行性。例如,英國創新企業Nexeon Limited開發了可提高電池穩定性的矽碳複合材料,目標是在2026年實現電動車的大規模生產。

- 歐洲是全球電池研發領域的領導者,預計到2032年,其研發活動的複合年增長率將達到48.33%。包括Nexeon Limited(英國)、SGL Carbon(德國)、Varta AG(德國)、Elkem ASA(挪威)和Talga Group(瑞典)在內的主要企業正在推動矽負極技術的進步。該地區對永續能源解決方案的承諾,以及航空航太、國防和再生能源儲存領域對高性能電池日益增長的需求,顯著加速了市場成長。

- 汽車產業佔據市場主導地位,佔矽負極應用的65.68%,這主要得益於對長續航里程、快速充電電動車電池的需求。消費性電子產品(包括智慧型手機和穿戴式裝置)貢獻了15.22%的市場份額,而用於再生能源併網和其他應用(例如航空航天)的儲能係統則佔剩餘的9.10%。容量大於10,000mAh的電池組引領市場,預計2024年將佔據58.45%的市場份額,這主要歸功於其在電動車和電網儲能解決方案中的關鍵作用。

報告範圍及矽負極材料電池市場細分

|

屬性 |

矽負極材料電池市場關鍵洞察 |

|

涵蓋部分 |

|

|

覆蓋國家/地區 |

歐洲

|

|

主要市場參與者 |

|

|

市場機遇 |

|

|

加值資料資訊集 |

除了對市場狀況(如市場價值、成長率、細分、地理覆蓋範圍和主要參與者)的洞察之外,Data Bridge Market Research 精心編制的市場報告還包括深入的專家分析、定價分析、品牌份額分析、消費者調查、人口統計分析、供應鏈分析、價值鏈分析、原材料/消耗品概述、供應商選擇標準、PESTLE 分析、波特五力分析和監管框架。 |

矽負極材料電池市場趨勢

“引領矽負極創新與電動車電池技術進步”

- 先進矽基材料的研發:矽碳複合材料和奈米結構矽負極的應用是當前發展趨勢,可顯著降低體積膨脹並延長電池循環壽命。到2024年,歐洲65.78%的新型矽負極產品將採用這些材料,進而提高電動車和消費性電子產品的穩定性。這些創新對於克服矽材料的技術挑戰並實現規模化商業化至關重要。

- 人工智慧驅動的電池設計優化:人工智慧 (AI) 正透過隨機森林和深度神經網路等先進的機器學習模型,革新矽負極的研發。這些模型能夠優化負極性能、提升容量保持率並最大限度地減少衰減。 2025 年,歐洲研究人員利用人工智慧驅動的模擬,將電池循環壽命提高了 12.45%,這標誌著電池技術的重大飛躍。

- 超快速充電技術:超快速充電解決方案正在重塑電動車和消費性電子市場。以瓦爾塔股份公司(Varta AG)為代表的矽基電池可在12分鐘內充電至80%,正日益受到關注。這些進步降低了里程焦慮,提升了消費者的便利性,並加速了電動車的普及,尤其是在城市地區。

- 永續製造實踐:永續生產日益受到重視,製造商正利用再生能源生產矽負極材料。例如,挪威埃肯公司(Elkem ASA)的工廠100%使用水力發電,最大限度地減少了對環境的影響。到2024年,歐洲22.67%的矽負極材料生產將使用再生能源,這與歐盟的永續發展目標相符。

- 航太與國防應用:矽負極電池因其高能量密度和緊湊的尺寸,在航空航太和國防領域中得到越來越廣泛的應用,為無人機、衛星和關鍵任務系統提供動力。預計到2032年,該領域的複合年增長率將達到50.89%,凸顯了矽負極技術的廣泛應用前景。

- 策略性產業合作:汽車製造商與電池製造商之間的合作正在推動商業化進程。 BMW與SGL Carbon合作整合矽增強型負極就是一個典型的例子。預計到2024年,歐洲電動車電池合約中將有18.34%涉及矽負極供應商,顯示市場信心十足。

矽負極材料電池市場動態

司機

“電動車激增、歐盟政策和技術突破”

- 歐洲電動車快速普及:電動車銷量激增,德國和法國在2023年的銷量就達到了142萬輛,這推動了對續航里程更長、充電速度更快的矽負極電池的需求。預計到2030年,電動車將佔新車銷量的65.78%,從而持續推動對先進電池技術的需求。

- 歐盟的支持性政策和激勵措施:歐盟的「Fit for 55」計畫和2035年內燃機汽車禁令為電池創新創造了有利環境。歐盟已撥款102.2億歐元用於電池研發和製造,目標是在2030年前實現這一目標。此外,德國提供的7,000歐元電動車補貼等國家獎勵措施也正在加速電池的普及。

- 矽負極技術進步:奈米結構矽、矽-石墨烯複合材料和矽-碳雜化材料的創新提高了性能並降低了成本。自2020年以來,製造成本下降了18.56%,使矽負極更具競爭力。

- 消費性電子產品需求不斷增長:預計到2024年,歐洲將有35.67%的消費者使用智慧型穿戴設備,因此對小型高容量電池的需求日益增長。矽負極材料能夠延長智慧型手機和穿戴式裝置的電池續航時間,從而推動該領域的成長。

- 再生能源儲存擴張:歐盟到2030年實現600.00吉瓦再生能源裝置容量的目標,增加了對高效儲存解決方案的需求。矽負極電池具有高能量密度,是電網應用的理想選擇,其年複合成長率高達45.23%。

- 大量研發投入:歐洲的研發生態系統在2024年獲得18.9億歐元的電池研發資金支持,加速了矽負極材料的商業化進程。諸如歐洲電池聯盟等措施吸引了全球企業參與,進一步鞏固了市場地位。

克制/挑戰

“銷售擴張、成本高和供應鏈問題”

- 矽的體積膨脹:矽在充電過程中體積膨脹高達 300%,這會導致電極性能下降,縮短使用壽命。需要採用先進的工程解決方案來解決這個問題,進而增加研發成本。

- 生產成本高:複雜的製造流程和奈米結構技術使得矽負極電池比石墨基電池貴 25.33%,限制了其在對成本敏感的市場中的規模化應用。

- 供應鏈中斷:歐洲 68.45% 的矽進口依賴亞洲,這使得市場容易受到供應鏈中斷和地緣政治緊張局勢的影響,預計到 2024 年成本將增加 12.78%。

- 商業規模有限:由於技術複雜性和高資本需求,到 2024 年,只有 8.22% 的矽負極電池應用於大眾市場,減緩了其普及速度。

- 來自替代負極材料的競爭:鈦酸鋰和其他固態材料的成本降低了 15.67%,在某些應用中與矽負極競爭,對市場成長構成挑戰。

- 嚴格的監管要求:歐盟法規強制要求回收成分和碳足跡報告,使合規成本增加生產費用的 10.45%,從而延遲市場准入。

矽負極材料電池市場範圍

歐洲住宅照明市場按產品類型、組件、應用、技術、最終用戶和銷售管道進行細分。

- 按原料

依原料的不同,市場可分為矽化合物和矽同位素兩大類。矽化合物細分市場佔據主導地位,預計到2024年將以68.22%的市場份額佔據主導地位,這主要得益於其在電動汽車電池用矽碳複合材料中的廣泛應用。

受高性能電子產品應用的推動,矽同位素領域預計將在 2025 年至 2032 年間實現 51.45% 的最快複合年增長率。

- 透過電池應用

根據電池應用領域,市場可分為純矽負極電池和SiliconX電池。預計到2024年,SiliconX電池將佔據最大的市場份額,達到62.78%,市場規模達5,176萬美元,這主要得益於其面向電動車的矽石墨混合電池設計。

受 100% 矽負極技術進步的推動,純矽負極電池領域預計將在 2025 年至 2032 年間實現 53.12% 的最快複合年增長率。

- 最終用戶

依終端用戶劃分,市場可分為汽車、電子、能源電力和其他領域。受電動車電池需求激增的推動,汽車領域在2024年佔據了最大的市場份額,達到65.68%。

受智慧型穿戴裝置和智慧型手機日益普及的推動,預計從 2025 年到 2032 年,電子產品領域將以 49.33% 的複合年增長率實現最快成長。

- 按容量

依容量,市場可細分為0-3000mAh、3000-10000mAh、10000-60000mAh以及60000mAh以上四個區間。其中,容量大於10000mAh的電池組憑藉其在電動車和電網儲能應用中的關鍵作用,在2024年佔據了58.45%的市場份額,成為市場主導力量。

預計從 2025 年到 2032 年,3000-10000 mAh 電池細分市場將以 50.67% 的複合年增長率實現最快成長,這主要得益於其在消費性電子產品中的應用。

矽負極材料電池市場區域分析

德國矽負極材料電池市場洞察

2024年,德國將以32.41%的市佔率(市價2,671萬美元)主導歐洲矽負極材料電池市場。這主要得益於其強勁的汽車產業,2023年電動車銷量達80萬輛,以及大量的研發投入。 SGL Carbon GmbH和Varta AG等關鍵企業處於創新前沿,大眾汽車集團也為Nexo等公司的矽負極材料研發專案提供了支持。 2024年,汽車產業佔據了最大的應用份額,達到80.12%,BMW已將矽增強型負極材料應用於其電動車產品線。預計在歐盟「Fit for 55」計畫和30億歐元電動車充電基礎設施投資等政策的推動下,德國將繼續保持其市場主導地位,2025年至2032年的複合年增長率預計將達到48.27%。

法國矽負極材料電池市場洞察

2024年,法國市場規模預計為1,830萬美元,主要得益於NEO電池材料公司的工廠投產,該工廠計畫在2026年每年生產5,000噸矽負極材料。政府的獎勵措施,包括長達49年的稅收減免,也為市場成長提供了支持。 2024年,汽車和儲能產業佔據了相當大的市場份額,這主要得益於法國2023年電動車銷量達到60萬輛。預計2025年至2032年,法國市場將維持45%的複合年增長率,主要得益於其對永續能源的重視以及與歐盟市場的地理優勢。

英國矽負極材料電池市場洞察

2024年,英國電動車市場規模預計達到1,510萬美元,這主要得益於其在電動車供應鏈中日益重要的地位,例如特斯拉等公司正在英國建立生產基地。汽車領域在2024年佔據了最大的應用份額,達到70%,這主要得益於對歐盟的出口。預計從2025年到2032年,英國電動車市場將以43%的複合年增長率成長,這主要得益於英國脫歐等貿易協定以及電動車產量的成長。

矽負極材料電池市場份額

- 矽負極材料電池產業主要由一些成熟企業引領,其中包括:

- Amprius Technologies(美國)

- Sila Nanotechnologies Inc.(美國)

- Group14 Technologies Inc.(美國)

- NanoGraf公司(美國)

- Enovix公司(美國)

- Enevate 公司(美國)

- 加州鋰電池(美國)

- Solidion Technology, Inc.(美國)

- Ionblox公司(美國)

- NEO電池材料有限公司(加拿大)

- Targray Technology International(加拿大)

歐洲矽負極材料電池市場最新發展

- 2025 年 4 月,Sila Nanotechnologies 開始調試位於華盛頓州摩西湖的尖端製造工廠,該工廠經過戰略設計,旨在到 2026 年每年生產 10 GWh 高性能矽負極材料。該工廠利用低成本的可再生水力發電,確保可持續的環保生產,使 Sila 成為可擴展、環境友善電池技術的領導者,並支持北美對電動車和儲能解決方案日益增長的需求。

- 2024年12月,Sionic Energy發表了一款突破性的100%矽負極電池,其能量密度比傳統的石墨基電池高出驚人的40%。這款創新電池已應用於部分美國電動車車型,顯著提升了續航里程和性能,標誌著純矽負極技術商業化進程中的一個重要里程碑,也鞏固了Sionic在推動電動車電池技術發展方面的重要地位。

- 2025年3月,三星SDI在世界頂級電池展InterBattery 2025上展示了其革命性的50安培超高功率圓柱形電池,該電池採用先進的矽負極。這款電池面向高性能電動車應用,充電速度提升20%,可實現快速充電循環,進而提升消費者便利性,並助力電動車在競爭激烈的市場中廣泛普及。

- 2023年7月,松下能源與領先的矽負極材料供應商Nexeon達成一項戰略性長期協議,以確保其位於堪薩斯州的先進電池製造工廠能夠穩定獲得高品質的矽負極材料。這項合作旨在從2025年開始提升電動車電池的性能,也彰顯了松下致力於整合下一代材料,為電動車應用提供更高能量密度和效率的決心。

- 2024年,NEO電池材料公司在加拿大溫莎市購置了一塊8英畝的土地,用於建造其首個專用矽負極材料生產工廠。這項雄心勃勃的計畫旨在全面擴建後實現年產5000噸的產能,使NEO成為加拿大日益增長的電池供應鏈中的關鍵參與者,並以本土生產的高性能負極材料支持該地區的電動車和儲能市場。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE SILICON ANODE MATERIAL BATTERY MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE EUROPE SILICON ANODE MATERIAL BATTERY MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 COMAPANY MARKET SHARE ANALYSIS

2.2.6 MULTIVARIATE MODELLING

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 STANDARDS OF MEASUREMENT

2.2.9 VENDOR SHARE ANALYSIS

2.2.10 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.11 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 EUROPE SILICON ANODE MATERIAL BATTERY MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHT

5.1 PORTERS FIVE FORCES

5.2 REGULATORY STANDARDS

5.3 TECHNOLOGICAL TRENDS

5.4 PATENT ANALYSIS

5.5 CASE STUDY

5.6 VALUE CHAIN ANALYSIS

5.7 COMPANY COMPARITIVE ANALYSIS

5.8 PRICING ANALYSIS

6 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY COMPONENTS

6.1 OVERVIEW

6.2 SOLID STATE ELECTROLYTES

6.3 SILICON ANODE (WITH IDENTIFICATION B/W SI)

6.4 SEPARATOR

6.5 CURRENT COLLECTORS

6.6 SULFUR ANODE

6.7 OTHERS

7 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY MATERIAL

7.1 OVERVIEW

7.2 SIO

7.3 SI-C

7.4 COATING MATERIAL ON ELECTRODE

7.5 OTHERS

8 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY CAPACITY

8.1 OVERVIEW

8.2 0 – 3,000 MAH

8.3 3,000 – 10,000 MAH

8.4 10,000 – 60,000 MAH

8.5 60,000 MAH & ABOVE

9 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY SIZE

9.1 OVERVIEW

9.2 LESS THAN 4 MICRON

9.3 MORE THAN 4 MICRON

10 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY BATTERY TYPE

10.1 OVERVIEW

10.2 CYLINDRICAL

10.3 PRISMATIC

10.4 POUCH

11 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY VOLTAGE

11.1 OVERVIEW

11.2 LOW VOLTAGE

11.3 MEDIUM VOLTAGE

11.4 HIGH VOLTAGE

12 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT

12.3 IN-DIRECT

13 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY END USER

13.1 OVERVIEW

13.2 AUTOMOTIVE

13.2.1 AUTOMOTIVE, BY TYPE

13.2.1.1. BATTERY ELECTRIC VEHICLES (BEVS)

13.2.1.2. PLUG-IN HYBRID ELECTRIC VEHICLES (PHEVS)

13.2.1.3. HYBRID ELECTRIC VEHICLES (HEVS)

13.2.1.4. ELECTRIC BICYLCES

13.2.2 MATERIAL, BY TYPE

13.2.2.1. SOLID STATE ELECTROLYTES

13.2.2.2. SILICON ANODE (WITH IDENTIFICATION B/W SI)

13.2.2.3. SIO

13.2.2.4. SI-C

13.2.2.5. COATING MATERIAL ON ELECTRODE

13.2.2.6. SEPARATOR

13.2.2.7. CURRENT COLLECTORS

13.2.2.8. SULFUR ANODE

13.2.2.9. OTHERS

13.3 CONSUMER ELECTRONICS

13.3.1 CONSUMER ELECTRONICS, BY TYPE

13.3.1.1. 3G/4G CELLPHONES

13.3.1.2. LAPTOPS

13.3.1.3. TABLETS

13.3.1.4. MP4

13.3.1.5. DIGITAL CAMERAS

13.3.1.6. OTHER ELECTRONIC DEVICES

13.3.2 MATERIAL, BY TYPE

13.3.2.1. SOLID STATE ELECTROLYTES

13.3.2.2. SILICON ANODE (WITH IDENTIFICATION B/W SI)

13.3.2.3. SIO

13.3.2.4. SI-C

13.3.2.5. COATING MATERIAL ON ELECTRODE

13.3.2.6. SEPARATOR

13.3.2.7. CURRENT COLLECTORS

13.3.2.8. SULFUR ANODE

13.3.2.9. OTHERS

13.4 INDUSTRIAL

13.4.1 MATERIAL, BY TYPE

13.4.1.1. SOLID STATE ELECTROLYTES

13.4.1.2. SILICON ANODE (WITH IDENTIFICATION B/W SI)

13.4.1.3. SIO

13.4.1.4. SI-C

13.4.1.5. COATING MATERIAL ON ELECTRODE

13.4.1.6. SEPARATOR

13.4.1.7. CURRENT COLLECTORS

13.4.1.8. SULFUR ANODE

13.4.1.9. OTHERS

13.5 GRID & RENEWABLE ENERGY

13.5.1 MATERIAL, BY TYPE

13.5.1.1. SOLID STATE ELECTROLYTES

13.5.1.2. SILICON ANODE (WITH IDENTIFICATION B/W SI)

13.5.1.3. SIO

13.5.1.4. SI-C

13.5.1.5. COATING MATERIAL ON ELECTRODE

13.5.1.6. SEPARATOR

13.5.1.7. CURRENT COLLECTORS

13.5.1.8. SULFUR ANODE

13.5.1.9. OTHERS

14 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, BY GEOGRAPHY

EUROPE SILICON ANODE MATERIAL BATTERY MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

14.1 EUROPE

14.1.1 GERMANY

14.1.2 FRANCE

14.1.3 U.K.

14.1.4 ITALY

14.1.5 SPAIN

14.1.6 RUSSIA

14.1.7 TURKEY

14.1.8 BELGIUM

14.1.9 NETHERLANDS

14.1.10 NORWAY

14.1.11 FINLAND

14.1.12 SWITZERLAND

14.1.13 DENMARK

14.1.14 SWEDEN

14.1.15 POLAND

14.1.16 REST OF EUROPE

14.2 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

15 EUROPE SILICON ANODE MATERIAL BATTERY MARKET,COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

15.2 MERGERS & ACQUISITIONS

15.3 NEW PRODUCT DEVELOPMENT AND APPROVALS

15.4 EXPANSIONS

15.5 REGULATORY CHANGES

15.6 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

16 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, SWOT & DBMR ANALYSIS

17 EUROPE SILICON ANODE MATERIAL BATTERY MARKET, COMPANY PROFILE

17.1 LEYDENJAR TECHNOLOGIES

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 GEOGRAPHIC PRESENCE

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENT

17.2 NEXEON® LTD.

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 GEOGRAPHIC PRESENCE

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 HUAWEI

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 GEOGRAPHIC PRESENCE

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 SILA NANOTECHNOLOGIES INC.

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 GEOGRAPHIC PRESENCE

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENT

17.5 TARGRAY

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 GEOGRAPHIC PRESENCE

17.5.4 PRODUCT PORTFOLIO

17.5.5 RECENT DEVELOPMENT

17.6 ENWAIR ENERGY TECHNOLOGIES CORP

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 GEOGRAPHIC PRESENCE

17.6.4 PRODUCT PORTFOLIO

17.6.5 RECENT DEVELOPMENT

17.7 NANOXPLORE INC.

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 GEOGRAPHIC PRESENCE

17.7.4 PRODUCT PORTFOLIO

17.7.5 RECENT DEVELOPMENT

17.8 E-MAGY

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 GEOGRAPHIC PRESENCE

17.8.4 PRODUCT PORTFOLIO

17.8.5 RECENT DEVELOPMENT

17.9 CALIFORNIA LITHIUM BATTERY

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 GEOGRAPHIC PRESENCE

17.9.4 PRODUCT PORTFOLIO

17.9.5 RECENT DEVELOPMENT

17.1 GROUP14 TECHNOLOGIES

17.10.1 COMPANY SNAPSHOT

17.10.2 REVENUE ANALYSIS

17.10.3 GEOGRAPHIC PRESENCE

17.10.4 PRODUCT PORTFOLIO

17.10.5 RECENT DEVELOPMENT

17.11 ELKEM ASA

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 GEOGRAPHIC PRESENCE

17.11.4 PRODUCT PORTFOLIO

17.11.5 RECENT DEVELOPMENT

17.12 CENATE AS

17.12.1 COMPANY SNAPSHOT

17.12.2 REVENUE ANALYSIS

17.12.3 GEOGRAPHIC PRESENCE

17.12.4 PRODUCT PORTFOLIO

17.12.5 RECENT DEVELOPMENT

17.13 ALKEGEN

17.13.1 COMPANY SNAPSHOT

17.13.2 REVENUE ANALYSIS

17.13.3 GEOGRAPHIC PRESENCE

17.13.4 PRODUCT PORTFOLIO

17.13.5 RECENT DEVELOPMENT

17.14 UNIFRAX

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 GEOGRAPHIC PRESENCE

17.14.4 PRODUCT PORTFOLIO

17.14.5 RECENT DEVELOPMENT

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

18 CONCLUSION

19 QUESTIONNAIRE

20 RELATED REPORTS

21 ABOUT DATA BRIDGE MARKET RESEARCH

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。