北美镁合金市场,按产品(铸造合金和锻造合金)、应用(汽车和运输、航空航天和国防、电子、电动工具和其他)行业趋势和预测到 2029 年。

北美镁合金市场分析及规模

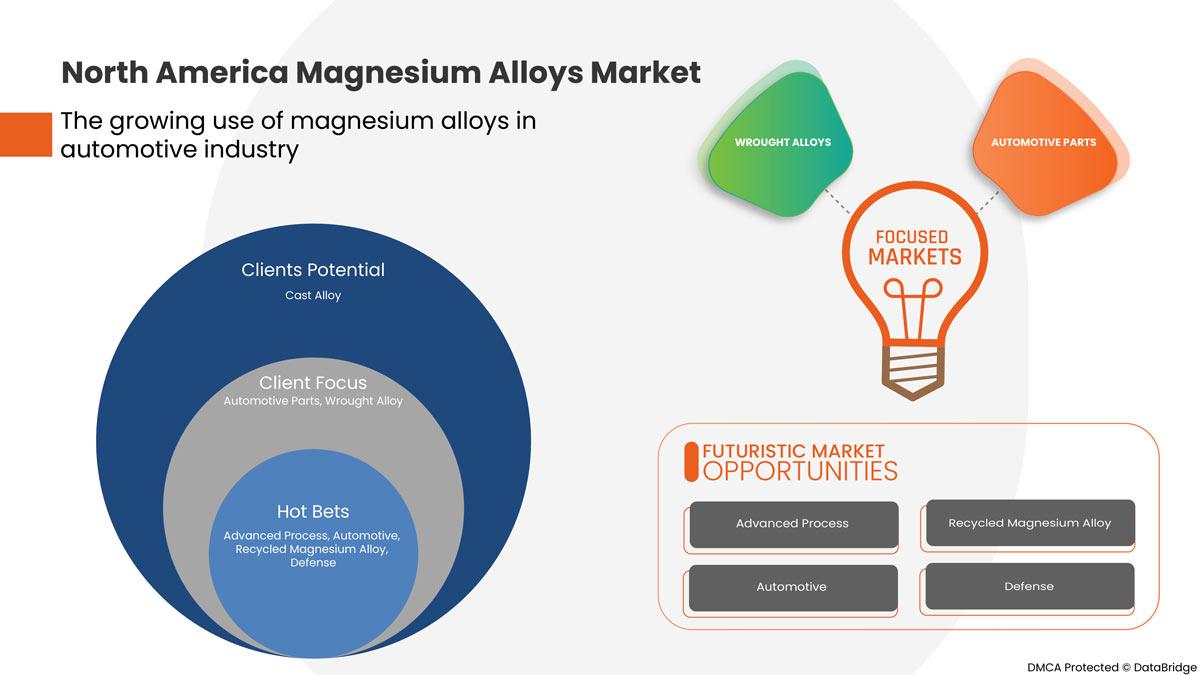

镁合金在汽车行业的使用量不断增长,预计将推动市场增长和北美镁合金市场的需求。然而,该市场扩张的主要障碍是镁的价格不确定性以及可焊性和耐腐蚀性问题。

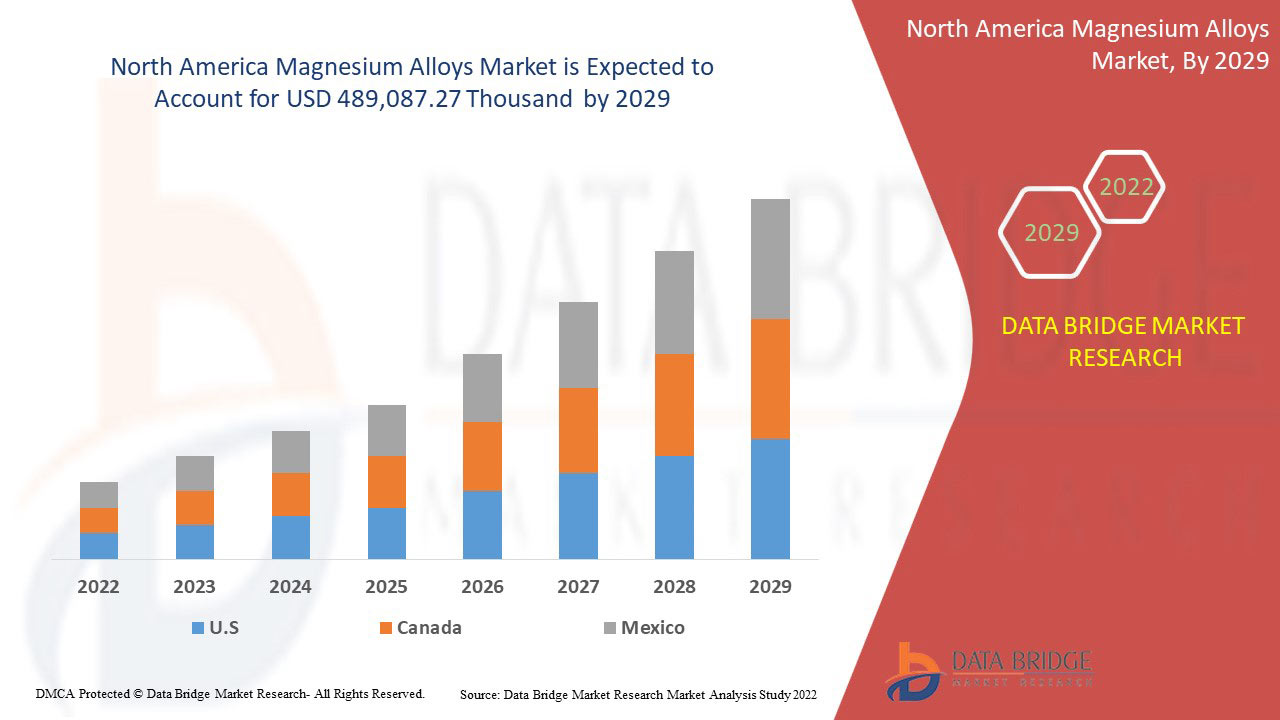

这些北美镁合金主要用于汽车和运输、变速箱、前端和 IP 梁、转向柱和驾驶员安全气囊外壳、方向盘、座椅框架和油箱盖。Data Bridge Market Research 分析,到 2029 年,北美镁合金市场预计将达到 489,087.27 万美元。Data Bridge Market Research 团队策划的市场报告包括深入的专家分析、进出口分析、定价分析和生产消费分析以及气候链情景。

|

报告指标 |

细节 |

|

预测期 |

2022 至 2029 年 |

|

基准年 |

2021 |

|

历史岁月 |

2020(可定制至 2019 - 2014) |

|

定量单位 |

收入(千美元),数量(吨) |

|

涵盖的领域 |

按产品(铸造合金和锻造合金)、应用(汽车和运输、航空航天和国防、电子、电动工具和其他)。 |

|

覆盖国家 |

美国、加拿大和墨西哥 |

|

涵盖的市场参与者 |

Luxfer MEL Technologies、山东省费县银光镁业有限公司、regal-mg、US Magnesium LLC、Namoalloy、Dead sea Magnesium、DSM、Amacor、Dynacast、RIMA INDUSTRIAL、Mag Specialties Inc.、MAGONTEC Limited、南京云海特种金属有限公司等。 |

市场定义

镁是最轻的结构材料,密度为 1.74 g/cm,将镁与金属制成合金可提高硬度、铸造性和强度,同时对粘度的影响微乎其微。铝主要用作镁的合金金属。镁合金具有重量轻、导热性、强度、耐用性、耐腐蚀性和高温蠕变性等特性。

COVID-19 对北美镁合金市场影响甚微

2020-2021 年, COVID-19影响了各个制造业,导致工作场所关闭、供应链中断和运输限制。在 COVID-19 爆发期间,由于汽车和航空航天工业的制造停止,镁合金市场遭受了重大损失。只有医疗供应和生命支持部门被允许运营。由于物流限制,供应链也中断了。因此,镁合金市场的增长也受到阻碍。

北美镁合金市场的市场动态包括:

本节旨在了解市场驱动因素、优势、机遇、限制和挑战。下面将详细讨论所有这些内容:

北美镁合金市场面临的驱动因素/机遇

- 镁合金在汽车工业中的应用增长

镁合金在汽车行业的使用量不断增长是关键,因为这将进一步推动北美镁合金市场的发展。市场的发展受到工程部件制造量的不断增加以及减震能力需求的不断增长的推动,这些部件用于减轻重量,同时又不损害车辆的整体强度。此外,镁合金为车辆提供强度、重量轻、耐用性、导热性、高温蠕变和耐腐蚀性。因此,由于这些特性,对镁合金的需求预计将大幅增长。

- 镁合金在人造人体植入物和医疗器械中的应用日益广泛

镁合金在人造人体植入物中的日益普及以及该材料在医疗器械中的应用日益广泛,可能会推动该行业的增长。医疗器械和植入物生产商大多使用镁合金,因为其密度低。镁合金因其重量轻的特性而用于制造便携式医疗设备和轮椅。

由于这些优势,各种医疗植入物和设备制造商已经开始使用镁合金作为生产中的重要材料。

- 该材料在航空航天和国防工业中的应用增加

航空航天和国防领域对轻型部件的需求不断增长是北美镁合金市场的主要驱动力。镁合金用于制造直升机变速箱壳体、飞机发动机、变速箱壳体、涡轮发动机、喷气发动机风扇框架、航天器和导弹。因此,预计国防领域支出的增加和对新型商用飞机的需求仍将是北美镁合金市场的主要增长驱动因素。

例如:

- 2019年,美国政府为国防部提出了6860亿美元的预算,预算在飞机方面的重点投资包括77架F-35联合攻击战斗机、10架P-8A飞机和15架KC-46加油机替换机

- 2019 年,波音公司发布的一项研究显示,到 2038 年,北美地区新飞机交付量可能达到 9,130 架,仅次于亚太地区,居第二位。此外,人们对节油汽车的偏好预计将推动此类轻质材料的使用,从而增加对镁合金产品的需求

- 引入触变成型和新流变铸造等新工艺

低成本铸造高强度、抗拉和耐压部件是为了将镁合金引入液压和结构应用。在低于液体温度(半固态或含有大量固体的形式)的铸造部件方面已经开展了大量开发工作。因此,所有这些在镁合金加工方面具有优势的新开发的工艺将为北美镁合金市场的增长和发展提供有利可图的机会。

北美镁合金市场面临的限制/挑战

- 镁价波动

预计镁及镁合金价格波动将一定程度上限制北美镁合金市场的扩张,过去一段时间,煤炭减产、停产等政策因素导致镁价上涨,供应面整体趋紧导致镁锭产量下降。

面对剧烈波动的镁价,镁合金企业纷纷通过扩产、设备升级、引进高附加值项目等方式,积极抢占行业先机。

- 镁合金的腐蚀和焊接相关问题

由于镁合金的耐腐蚀性差、柔韧性低,其使用受到限制。这些合金在常见环境中的耐腐蚀性与低碳钢大致相同,但耐腐蚀性不如铝合金,无论是一般腐蚀还是电偶腐蚀。

此外,制造工程师面临的最大困难之一是确定哪种工艺能够以最低的成本通过焊接工艺产生令人满意的镁合金性能。通常,镁合金的焊接不是一件容易的事,因为它需要使用先进可靠的技术和工艺,例如钨极惰性气体保护焊 (TIG)、

- 镁合金替代材料种类繁多

在所有常用的压铸合金中,铝仍然是每立方英寸最便宜的合金。因此,其他各种合金类型的供应将对北美镁合金市场的销售和增长构成挑战。

最新动态

- 2019年11月,现代汽车在印尼新车厂投资15.5亿美元。新车厂将于2021年底投产

- 2016年,Biotronik公司推出了Magmaris镁支架,这是目前世界上第一个获得CE标志、经过临床验证的镁基可吸收支架。

它是一种随时间推移而吸收的心血管支架。这项定制的新技术是在一项长达十年的研究计划之后推出的,该计划创建了 SynergMag 410(一种镁合金系统),作为 Biotronik Magmaris 支架的关键支柱

北美镁合金市场范围

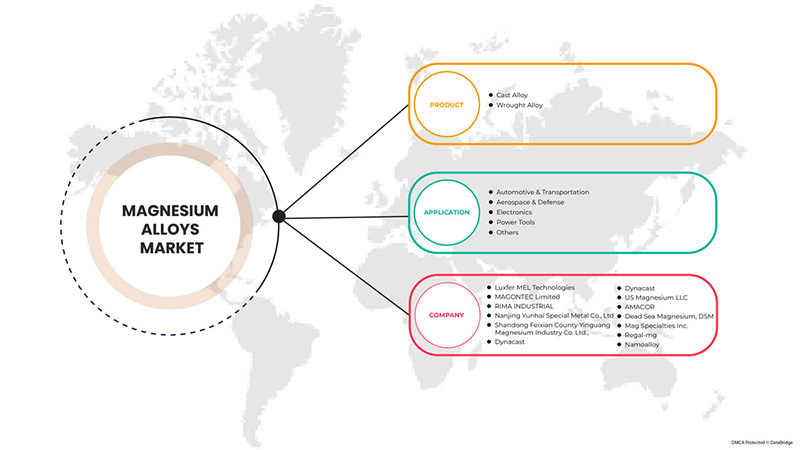

北美镁合金市场根据产品和应用进行细分。这些细分市场之间的增长情况将帮助您分析行业中增长缓慢的细分市场,并为用户提供有价值的市场概况和市场洞察,帮助他们做出战略决策,确定核心市场应用。

产品

- 铸造合金

- 锻造合金

根据产品,市场分为铸造合金和锻造合金。

应用

- 汽车与运输

- 航空航天和国防

- 电子产品

- 电动工具

- 其他的

根据应用,市场细分为汽车和运输、航空航天和国防、电子、电动工具和其他。

北美镁合金市场区域分析/见解

对北美镁合金市场进行了分析,并按国家、产品和应用提供了市场规模见解和趋势,如上所述。

北美镁合金市场报告涵盖的国家包括美国、加拿大和墨西哥。

由于此类轻质材料的使用增加、节油型汽车的使用增加以及该地区的产品需求增加,美国在镁合金市场占据主导地位。

报告的国家部分还提供了影响市场当前和未来趋势的各个市场影响因素和市场监管变化。下游和上游价值链分析、技术趋势、波特五力分析和案例研究等数据点是用于预测各个国家市场情景的一些指标。此外,在提供国家数据的预测分析时,还考虑了北美品牌的存在和可用性以及由于来自本地和国内品牌的激烈或稀缺竞争而面临的挑战、国内关税和贸易路线的影响。

北美镁合金竞争格局及份额分析

北美镁合金市场竞争格局提供了竞争对手的详细信息。详细信息包括公司概况、公司财务状况、收入、市场潜力、研发投资、新市场计划、欧洲业务、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度、应用主导地位。以上提供的数据点仅与公司对北美镁合金市场的关注有关。

北美镁合金市场的一些主要参与者包括Luxfer MEL Technologies、山东省费县银光镁业有限公司、regal-mg、US Magnesium LLC、Namoalloy、Dead sea Magnesium、DSM、Amacor、Dynacast、RIMA INDUSTRIAL、Mag Specialties Inc.、MAGONTEC Limited、南京云海特种金属有限公司等。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA MAGNESIUM ALLOYS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRODUCT LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 IMPORT-EXPORT DATA

2.14 SECONDARY SOURCES

2.15 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 CLIMATE CHANGE SCENARIO

4.1.1 ENVIRONMENTAL CONCERNS

4.1.2 INDUSTRY RESPONSE

4.1.3 GOVERNMENT'S ROLE

4.1.4 ANALYST RECOMMENDATION

4.2 IMPORT EXPORT SCENARIO

4.3 PESTLE ANALYSIS

4.3.1 POLITICAL FACTORS

4.3.2 ECONOMIC FACTORS

4.3.3 SOCIAL FACTORS

4.3.4 TECHNOLOGICAL FACTORS

4.3.5 LEGAL FACTORS

4.3.6 ENVIRONMENTAL FACTORS

4.4 PORTER’S FIVE FORCES:

4.4.1 THE THREAT OF NEW ENTRANTS:

4.4.2 THREAT OF SUBSTITUTES:

4.4.3 CUSTOMER BARGAINING POWER:

4.4.4 SUPPLIER BARGAINING POWER:

4.4.5 INTERNAL COMPETITION (RIVALRY):

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 RAW MATERIAL COVERAGE

4.7 SUPPLY CHAIN ANALYSIS

4.7.1 OVERVIEW

4.7.2 LOGISTIC COST SCENARIO

4.7.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.8 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.9 VENDOR SELECTION CRITERIA

4.1 REGULATORY COVERAGE

5 PRODUCTION CAPACITY OUTLOOK

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 THE GROWING USE OF MAGNESIUM ALLOYS IN THE AUTOMOTIVE INDUSTRY

6.1.2 RISING POPULARITY OF MAGNESIUM ALLOYS IN ARTIFICIAL HUMAN IMPLANTS AND MEDICAL DEVICES

6.1.3 INCREASING APPLICATIONS OF THE MATERIAL IN AEROSPACE AND DEFENSE INDUSTRIES

6.1.4 RISING USES AS A REPLACEMENT OF PLASTICS IN ELECTRONIC APPLICATIONS

6.2 RESTRAINTS

6.2.1 FLUCTUATING MAGNESIUM PRICES

6.2.2 ISSUES ASSOCIATED WITH CORROSION AND WELDING OF MAGNESIUM ALLOYS

6.2.3 ENGINEERING BARRIERS SUCH AS FORMABILITY AT ROOM TEMPERATURE AND DIFFICULTY FORGING

6.3 OPPORTUNITIES

6.3.1 INTRODUCTION OF NEW PROCESSES SUCH AS THIXOMOLDING AND NEW RHEOCASTING

6.3.2 RECYCLABLE NATURE OF MAGNESIUM ALLOYS

6.3.3 HIGH ABUNDANCE OF MAGNESIUM ELEMENTS ACROSS THE GLOBE

6.4 CHALLENGES

6.4.1 VARIOUS AVAILABILITY OF ALTERNATIVE MATERIALS FOR MAGNESIUM ALLOYS

6.4.2 PROBLEMS RELATED TO PURITY OF MAGNESIUM ALLOYS

7 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 CAST ALLOY

7.3 WROUGHT ALLOY

8 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 AUTOMOTIVE & TRANSPORTATION

8.2.1 CAST ALLOY

8.2.2 WROUGHT ALLOY

8.3 AEROSPACE & DEFENSE

8.3.1 CAST ALLOY

8.3.2 WROUGHT ALLOY

8.4 ELECTRONICS

8.4.1 CAST ALLOY

8.4.2 WROUGHT ALLOY

8.5 POWER TOOLS

8.5.1 CAST ALLOY

8.5.2 WROUGHT ALLOY

8.6 OTHERS

8.6.1 CAST ALLOY

8.6.2 WROUGHT ALLOY

9 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION

9.1 NORTH AMERICA

9.1.1 U.S.

9.1.2 CANADA

9.1.3 MEXICO

10 NORTH AMERICA MAGNESIUM ALLOYS MARKET, COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

10.1.1 EXPANSIONS

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 LUXFER MEL TECHNOLOGIES

12.1.1 COMPANY SNAPSHOT

12.1.2 COMPANY SHARE ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 SWOT

12.1.5 RECENT DEVELOPMENT

12.2 MAGNOTEC LIMITED

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY PROFILE

12.2.4 SWOT

12.2.5 PRODUCT PORTFOLIO

12.2.6 RECENT UPDATES

12.3 RIMA INDUSTRIAL

12.3.1 COMPANY SNAPSHOT

12.3.2 COMPANY SHARE ANALYSIS

12.3.3 PRODUCT PORTFOLIO

12.3.4 SWOT

12.3.5 RECENT DEVELOPMENTS

12.4 NANJING YUNHAI SPECIAL METAL CO., LTD

12.4.1 COMPANY SNAPSHOT

12.4.2 COMPANY SHARE ANALYSIS

12.4.3 SWOT

12.4.4 PRODUCT PORTFOLIO

12.4.5 RECENT UPDATE

12.5 SHANDONG FEIXIAN COUNTY YINGUANG MAGNESIUM INDUSTRY CO. LTD.

12.5.1 COMPANY SNAPSHOT

12.5.2 COMPANY SHARE ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 SWOT

12.5.5 RECENT DEVELOPMENT

12.6 AMACOR

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 SWOT

12.6.4 RECENT DEVELOPMENT

12.7 DEAD SEA MAGNESIUM, DSM

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 SWOT

12.7.4 RECENT DEVELOPMENTS

12.8 DYNACAST

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 SWOT

12.8.4 RECENT DEVELOPMENTS

12.9 MAG SPECIALITY INC

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 SWOT

12.9.4 RECENT DEVELOPMENTS

12.1 NAMOALLOY

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 SWOT

12.10.4 RECENT DEVELOPMENT

12.11 REGAL-MG

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 SWOT

12.11.4 RECENT DEVELOPMENTS

12.12 US MAGNESIUM LLC

12.12.1 COMPANY SNAPSHOT

12.12.2 PRODUCT PORTFOLIO

12.12.3 SWOT

12.12.4 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

表格列表

TABLE 1 IMPORT DATA OF ARTICLES OF MAGNESIUM, N.E.S.; HS CODE – 810490 (USD THOUSAND)

TABLE 2 EXPORT DATA OF ARTICLES OF MAGNESIUM, N.E.S.; HS CODE – 810490 (USD THOUSAND)

TABLE 3 REGULATORY FRAMEWORK

TABLE 4 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 5 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 6 NORTH AMERICA CAST ALLOY IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 7 NORTH AMERICA CAST ALLOY IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 8 NORTH AMERICA WROUGHT ALLOY IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 9 NORTH AMERICA WROUGHT ALLOY IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 10 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 11 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 12 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 13 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (TONS)

TABLE 14 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 15 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 16 NORTH AMERICA AEROSPACE & DEFENSE IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 17 NORTH AMERICA AEROSPACE & DEFENSE IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 18 NORTH AMERICA AEROSPACE & DEFENSE IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 19 NORTH AMERICA AEROSPACE & DEFENSE IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 20 NORTH AMERICA ELECTRONICS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 21 NORTH AMERICA ELECTRONICS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 22 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 23 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 24 NORTH AMERICA POWER TOOLS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 25 NORTH AMERICA POWER TOOLS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 26 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 27 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 28 NORTH AMERICA OTHERS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 29 NORTH AMERICA OTHERS IN NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 30 NORTH AMERICA OTHERS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 31 NORTH AMERICA OTHERS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 32 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY COUNTRY, 2020-2029 (USD THOUSAND)

TABLE 33 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY COUNTRY, 2020-2029 (TONS)

TABLE 34 NORTH AMERICA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 35 NORTH AMERICA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 36 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 37 NORTH AMERICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 38 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 39 NORTH AMERICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 40 NORTH AMERICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 41 NORTH AMERICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 42 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 43 NORTH AMERICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 44 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 45 NORTH AMERICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 46 NORTH AMERICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 47 NORTH AMERICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 48 U.S. MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 49 U.S. MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 50 U.S. MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 51 U.S. MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 52 U.S. AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 53 U.S. AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 54 U.S. AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 55 U.S. AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 56 U.S. ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 57 U.S. ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 58 U.S. POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 59 U.S. POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 60 U.S. OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 61 U.S. OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 62 CANADA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 63 CANADA MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 64 CANADA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 65 CANADA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 66 CANADA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 67 CANADA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 68 CANADA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 69 CANADA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 70 CANADA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 71 CANADA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 72 CANADA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 73 CANADA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 74 CANADA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 75 CANADA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 76 MEXICO MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 77 MEXICO MAGNESIUM ALLOYS MARKETMARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 78 MEXICO MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 79 MEXICO MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 80 MEXICO AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 81 MEXICO AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 82 MEXICO AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 83 MEXICO AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 84 MEXICO ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 85 MEXICO ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 86 MEXICO POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 87 MEXICO POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 88 MEXICO OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 89 MEXICO OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

图片列表

FIGURE 1 NORTH AMERICA MAGNESIUM ALLOYS MARKET

FIGURE 2 NORTH AMERICA MAGNESIUM ALLOYS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA MAGNESIUM ALLOYS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA MAGNESIUM ALLOYS MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA MAGNESIUM ALLOYS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA MAGNESIUM ALLOYS MARKET: THE PRODUCT LIFE LINE CURVE

FIGURE 7 NORTH AMERICA MAGNESIUM ALLOYS MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA MAGNESIUM ALLOYS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NORTH AMERICA MAGNESIUM ALLOYS MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NORTH AMERICA MAGNESIUM ALLOYS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 11 NORTH AMERICA MAGNESIUM ALLOYS MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 NORTH AMERICA MAGNESIUM ALLOYS MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 NORTH AMERICA MAGNESIUM ALLOYS MARKET: SEGMENTATION

FIGURE 14 THE GROWING USE OF MAGNESIUM ALLOYS IN THE AUTOMOTIVE INDUSTRY IS EXPECTED TO DRIVE THE NORTH AMERICA MAGNESIUM ALLOYS MARKET IN THE FORECAST PERIOD

FIGURE 15 CAST ALLOY SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA MAGNESIUM ALLOY MARKET IN 2022 & 2029

FIGURE 16 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA MAGNESIUM ALLOYS MARKET

FIGURE 18 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY PRODUCT, 2021

FIGURE 19 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY APPLICATION, 2021

FIGURE 20 NORTH AMERICA MAGNESIUM ALLOYS MARKET: SNAPSHOT (2021)

FIGURE 21 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2021)

FIGURE 22 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 23 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 24 NORTH AMERICA MAGNESIUM ALLOYS MARKET: BY PRODUCT (2022-2029)

FIGURE 25 NORTH AMERICA MAGNESIUM ALLOYS MARKET: COMPANY SHARE 2021 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。