北美高光谱成像系统市场,按产品(相机和配件)、扫描技术(空间扫描、光谱扫描、非扫描和空间光谱扫描)、范围(小于 400 Nm、400 Nm 至 1700 Nm 和大于 1700 Nm)、技术(推扫式(线扫描)、快照式(单次拍摄)、扫帚式(点扫描)和其他)、应用(土木工程、军事监视、遥感、农业、采矿/矿物测绘、环境监测、生命科学和医学诊断、机器视觉和光学分选、食品加工、矿物学和其他应用)、国家(美国、加拿大、墨西哥)行业趋势和预测到 2028 年

市场分析和见解:北美高光谱成像系统市场

市场分析和见解:北美高光谱成像系统市场

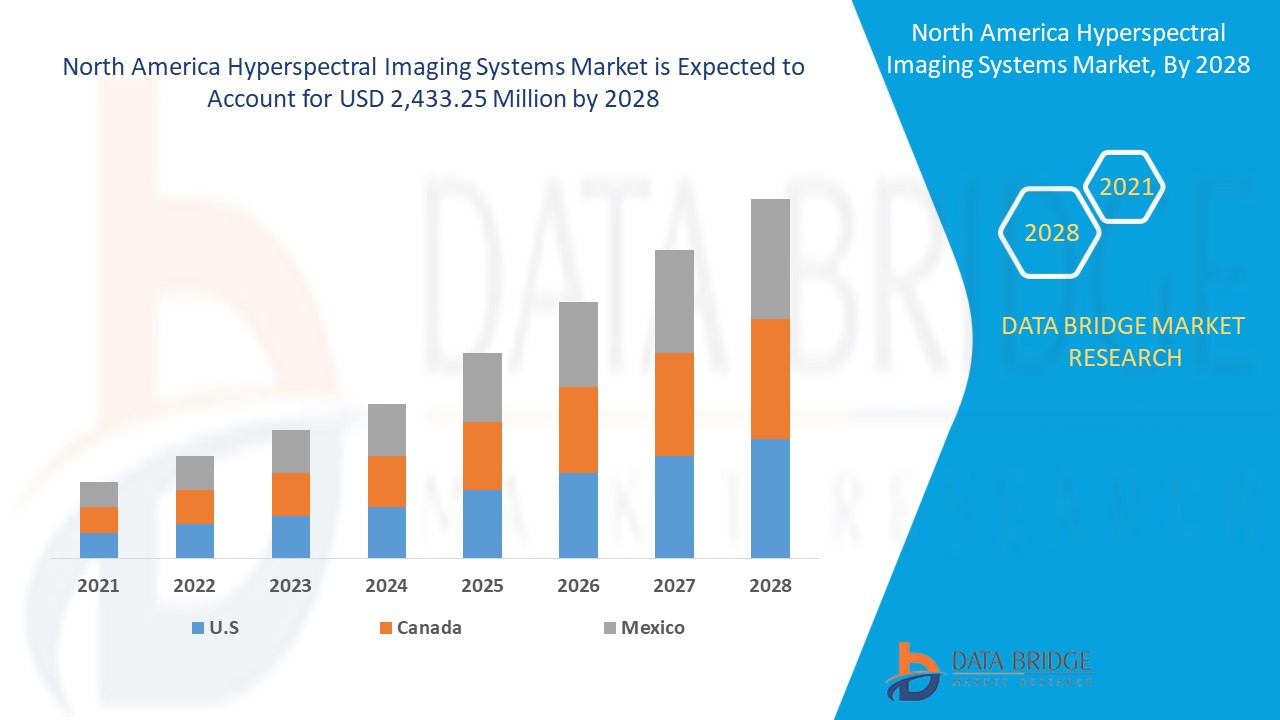

北美高光谱成像系统市场预计将在 2021 年至 2028 年的预测期内实现市场增长。Data Bridge Market Research 分析称,在 2021 年至 2028 年的预测期内,该市场的复合年增长率为 18.4%,预计到 2028 年将达到 24.3325 亿美元。对高光谱成像技术在航空遥感应用和研究中的认识和采用不断提高是市场增长的主要因素。

高光谱成像是一种光谱技术,可在线性空间区域内收集数百张不同波长的图像。高光谱成像旨在收集样本中每个像素的光谱以识别物体和过程。高光谱成像收集和处理来自整个电磁波谱的信息。高光谱成像有助于识别材料的化学性质,从而可以分析材料的差异。HSI 系统在一些主要特征上不同于彩色和多光谱成像系统 (MSI)。重要的是,彩色和 MSI 系统仅在三到十个光谱带中对场景进行成像,而 HSI 系统在数百个共同配准的光谱带中对场景进行成像。该技术在遥感、分选行业、显微镜、军事和国防应用以及农业中有着广泛的应用。高光谱成像技术越来越受欢迎,并已扩展到广泛的生态学和监视、历史手稿研究等领域。

推动市场发展的因素包括政府对高光谱卫星成像的投资不断增加,以及机载高光谱成像解决方案的使用激增。高光谱成像的高成本限制了北美高光谱成像系统市场的增长。利用高光谱成像中的人工智能进行技术开发是打开市场利润丰厚机会的一个因素。缺乏熟练的专业人员是市场增长的主要挑战。

这份北美高光谱成像系统市场报告提供了市场份额、新发展和产品线分析的详细信息,国内和本地市场参与者的影响,分析了新兴收入领域、市场法规变化、产品审批、战略决策、产品发布、地域扩张和市场技术创新方面的机会。要了解分析和市场情景,请联系我们获取分析师简报;我们的团队将帮助您创建收入影响解决方案,以实现您的预期目标。

北美高光谱成像系统市场范围和市场规模

北美高光谱成像系统市场范围和市场规模

北美高光谱成像系统市场根据产品、扫描技术、范围、技术和应用进行细分。细分市场之间的增长有助于您分析利基增长领域和进入市场的策略,并确定您的核心应用领域和目标市场的差异。

- 根据产品,北美高光谱成像系统市场细分为相机和配件。2021 年,相机细分市场预计将占据市场主导地位,因为相机是高光谱成像系统中的主要产品。意识的提高和监管机构对组织的压力不断增加,正在推动北美地区高光谱成像相机的增长。

- 根据扫描技术,北美高光谱成像系统市场细分为空间扫描、光谱扫描、非扫描和空间光谱扫描。2021 年,空间扫描领域预计将占据市场主导地位,因为空间扫描是用于高光谱数据采集的主要方法之一,可在很宽的光谱范围内提供高光谱分辨率。空间扫描是使用高光谱扫描的原因,这推动了北美地区的采用。

- 根据范围,北美高光谱成像系统市场已细分为小于 400 nm、400 nm 至 1700 nm 和大于 1700 nm。预计 2021 年 400 nm 至 1700 nm 部分将占据市场主导地位,因为该范围是美国等国家/地区最常用于高光谱成像的范围,用于检测食品中的污染物、医疗诊断、军事监视、塑料回收等应用。

- 根据技术,北美高光谱成像系统市场细分为推扫式(线扫描)、快照式(单次拍摄)、扫帚式(点扫描)和其他。2021 年,推扫式(线扫描)细分市场预计将占据市场主导地位,因为推扫式技术比任何其他技术都更快、收集更多光线、具有更好的辐射和空间分辨率,并且是北美地区最流行和广泛采用的高光谱成像方法。

- 根据应用,北美高光谱成像系统市场细分为遥感、军事监视、机器视觉和光学分类、生命科学和医学诊断、农业、食品加工、环境监测、采矿/矿物测绘、矿物学、土木工程和其他应用。 2021 年,遥感领域预计将在农业、矿产勘探、环境监测和其他遥感应用等许多应用中占据市场主导地位。 此外,人们对高光谱成像技术在航空遥感应用和研究中的认识和采用不断提高,有助于北美地区该领域的增长。

- 根据速度,北美高光谱成像系统市场细分为高达 20 MHz、20 MHz 至 40 MHz 和超过 40 MHz。

- 根据抽头数量,北美高光谱成像系统市场分为单抽头和双抽头。

北美高光谱成像系统市场国家级分析

对北美高光谱成像系统市场进行了分析,并按国家、产品、扫描技术、范围、技术和应用提供了市场规模信息。

北美高光谱成像系统市场报告涵盖的国家包括美国、加拿大和墨西哥。

美国在高光谱成像系统市场占据主导地位,原因包括供应商数量众多以及高光谱成像系统技术创新的采用日益广泛。此外,高光谱成像在商业成像应用中的认知度不断提高,这也成为市场驱动因素。

报告的国家部分还提供了影响市场当前和未来趋势的各个市场影响因素和市场监管变化。新销售、替代销售、国家人口统计、监管法案和进出口关税等数据点是用于预测各个国家市场情景的一些主要指标。此外,在对国家数据进行预测分析时,还考虑了北美品牌的存在和可用性以及它们因来自本地和国内品牌的激烈或稀缺竞争而面临的挑战、销售渠道的影响。

高光谱成像系统需求不断增长

北美高光谱成像系统市场还为您提供每个国家/地区行业增长的详细市场分析,包括销售额、零部件销售额、高光谱成像系统技术发展的影响以及监管环境的变化及其对市场的支持。数据涵盖 2010 年至 2019 年的历史时期。

竞争格局和北美 高光谱成像系统市场份额分析

北美高光谱成像系统市场竞争格局提供了竞争对手的详细信息。详细信息包括公司概况、公司财务状况、产生的收入、市场潜力、研发投资、新市场计划、北美业务、生产基地和设施、公司优势和劣势、产品发布、产品试验渠道、产品批准、专利、产品宽度和广度、应用主导地位、技术生命线曲线。以上数据点仅与公司对北美高光谱成像系统市场的关注有关。

北美高光谱成像系统市场的主要参与者包括 Imec VZW、Corning Incorporated、HORIBA、Ltd、Hamamatsu Photonics KK、Thorlabs、Inc.、BaySpec、Inc.、Brandywine Photonics LLC、ChemImage Corporation、Cubert GmbH、CytoViva、Inc.、Headwall Photonics、Inc.、Hinalea Imaging、HyperMed Imaging、Inc.、Norsk Electro Optik AS、Photon Etc. Inc、Physical Sciences Inc.、Raptor Photonics、Resonon Inc.、SPECIM、SPECTRAL IMAGING LTD.、STEMMER IMAGING AG、Surface Optics Corporation、Teledyne Digital Imaging Inc. (Teledyne Technologies Incorporated 的子公司)、Telops、XIMEA Group 等。DBMR 分析师了解竞争优势,并为每个竞争对手分别提供竞争分析。

世界各地的公司也发起了许多产品开发,这也加速了北美高光谱成像系统市场的增长。

例如,

- 2021 年 4 月,Headwall Photonics, Inc. 宣布以 NSF 资助的精准农业物联网 (IoT4Ag) 工业从业者顾问委员会成员的身份开展合作。NSF 工程研究中心的工作人员利用 Headwall 的高光谱传感器,将其集成到无人机 (UAV) 系统中,以创建数据驱动模型来捕获和分析植物生理、土壤特性、管理和环境变化。这增强了该公司在农业技术界的影响力

- 2021 年 2 月,ChemImage Corporation 宣布推出 VeroVision Mail Screener 的新功能。新功能提供了囚犯邮件检测功能,其中可能含有喷洒的甲基苯丙胺和某些类型的合成大麻素。VeroVision Mail Screener 使用近红外高光谱成像技术扫描邮件,以检测隐藏的非法药物和常见的切割剂。借助此功能,该公司增强了用户以公正的方式拒绝可疑邮件的能力。监狱中走私情况的增加增加了对此类技术的需求

合作、合资和其他战略通过扩大覆盖范围和影响力来提高公司的市场份额。通过扩大尺寸范围,公司还能够改善其高光谱成像系统产品。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 PRODUCT TIMELINE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING INVESTMENTS IN SATELLITES INCORPORATED WITH HIS

5.1.2 SURGE IN UTILIZATION OF AIRBORNE HYPERSPECTRAL IMAGING SOLUTIONS

5.1.3 RISE IN USE OF HYPERSPECTRAL IMAGING FOR AGRICULTURE SECTOR

5.1.4 SURGE IN APPLICATIONS OF HSI FOR ENVIRONMENTAL MONITORING

5.1.5 GROW IN INDUSTRIAL APPLICATIONS OF HYPERSPECTRAL IMAGING

5.2 RESTRAINTS

5.2.1 HIGH COMPLEXITY AND DATA STORAGE ISSUES

5.2.2 HIGH COST ASSOCIATED WITH THE USE OF HYPERSPECTRAL IMAGING

5.3 OPPORTUNITIES

5.3.1 SURGING ADVANCEMENTS OF HYPERSPECTRAL IMAGING FOR REMOTE SENSING

5.3.2 RISE IN DEVELOPMENTS TOWARD THE ADOPTION OF PORTABLE HYPERSPECTRAL CAMERAS

5.3.3 INCREASING MEDICAL APPLICATIONS OF HSI

5.3.4 LEVERAGING AI IN HYPERSPECTRAL IMAGING FOR TECHNOLOGICAL DEVELOPMENTS

5.4 CHALLENGES

5.4.1 LACK OF SKILLED PROFESSIONALS

5.4.2 LACK OF LABELLED DATA FOR HSI INCORPORATING AI AND ML ALGORITHMS

6 COVID-19 IMPACT ON HYPERSPECTRAL IMAGING SYSTEMS MARKET

6.1 ANALYSIS ON IMPACT OF COVID-19 ON THE MARKET

6.2 AFTERMATH OF COVID-19 AND GOVERNMENT INITIATIVES TO BOOST THE MARKET

6.3 STRATEGIC DECISIONS FOR MANUFACTURERS AFTER COVID-19 TO GAIN COMPETITIVE MARKET SHARE

6.4 IMPACT ON PRICE

6.5 IMPACT ON DEMAND

6.6 IMPACT ON SUPPLY CHAIN

6.7 CONCLUSION

7 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 CAMERAS

7.3 ACCESSORIES

8 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SCANNING TECHNIQUES

8.1 OVERVIEW

8.2 SPATIAL SCANNING

8.3 SPECTRAL SCANNING

8.4 SPATIO-SPECTRAL SCANNING

8.5 NON-SCANNING

9 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY RANGE

9.1 OVERVIEW

9.2 NM TO 1700 NM

9.3 MORE THAN 1,700 NM

9.4 LESS THAN 400 NM

10 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY TECHNOLOGY

10.1 OVERVIEW

10.2 PUSHBROOM (LINE SCANNING)

10.3 WHISKBROOM (POINT SCANNING)

10.4 SNAPSHOT (SINGLE SHOT)

10.5 OTHERS

11 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY APPLICATION

11.1 OVERVIEW

11.2 REMOTE SENSING

11.2.1 CAMERAS

11.2.2 ACCESSORIES

11.3 MILITARY SURVEILLANCE

11.3.1 CAMERAS

11.3.2 ACCESSORIES

11.4 MACHINE VISION & OPTICAL SORTING

11.4.1 CAMERAS

11.4.2 ACCESSORIES

11.5 LIFE SCIENCES & MEDICAL DIAGNOSTICS

11.5.1 CAMERAS

11.5.2 ACCESSORIES

11.6 AGRICULTURE

11.6.1 CAMERAS

11.6.2 ACCESSORIES

11.7 FOOD PROCESSING

11.7.1 CAMERAS

11.7.2 ACCESSORIES

11.8 ENVIRONMENTAL MONITORING

11.8.1 CAMERAS

11.8.2 ACCESSORIES

11.9 MINING/MINERAL MAPPING

11.9.1 CAMERAS

11.9.2 ACCESSORIES

11.1 MINEROLOGY

11.10.1 CAMERAS

11.10.2 ACCESSORIES

11.11 CIVIL ENGINEERING

11.11.1 CAMERAS

11.11.2 ACCESSORIES

11.12 OTHER APPLICATIONS

11.12.1 CAMERAS

11.12.2 ACCESSORIES

12 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SPEED

12.1 OVERVIEW

12.2 UP TO 20 MHZ

12.3 TO 40 MHZ

12.4 MORE THAN 40 MHZ

13 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY NUMBER OF TAPS

13.1 OVERVIEW

13.2 ONE TAP

13.3 TWO TAP

14 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION

14.1 NORTH AMERICA

14.1.1 U.S.

14.1.2 CANADA

14.1.3 MEXICO

15 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 IMEC

17.1.1 COMPANY SNAPSHOT

17.1.2 COMPANY SHARE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 CORNING INCORPORATED

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENTS

17.3 HORIBA, LTD

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENTS

17.4 HAMAMATSU PHOTONICS K.K.

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENT

17.5 THORLABS, INC.

17.5.1 COMPANY SNAPSHOT

17.5.2 COMPANY SHARE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 BAYSPEC, INC.

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECCENT DEVELOPMENTS

17.7 BRANDYWINE PHOTONICS LLC

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 CHEMIMAGE CORPORATION

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 CUBERT GMBH

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 CYTOVIVA, INC.

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 DIASPECTIVE VISION

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENTS

17.12 HEADWALL PHOTONICS, INC.

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENTS

17.13 HINALEA IMAGING

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 HYPERMED IMAGING, INC.

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENTS

17.15 INNO-SPEC GMBH

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 LLA INSTRUMENTS GMBH & CO. KG

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENTS

17.17 NORSK ELECTRO OPTIK AS

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENTS

17.18 PHOTON ETC. INC

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENTS

17.19 PHYSICAL SCIENCES INC.

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 RAPTOR PHOTONICS

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENTS

17.21 RESONON INC.

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENTS

17.22 SPECIM, SPECTRAL IMAGING LTD.

17.22.1 COMPANY SNAPSHOT

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENTS

17.23 STEMMER IMAGING AG

17.23.1 COMPANY SNAPSHOT

17.23.2 REVENUE ANALYSIS

17.23.3 PRODUCT PORTFOLIO

17.23.4 RECENT DEVELOPMENT

17.24 SURFACE OPTICS CORPORATION

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENTS

17.25 TELEDYNE DIGITAL IMAGING INC. (A SUBSIDIARY OF TELEDYNE TECHNOLOGIES INCORPORATED)

17.25.1 COMPANY SNAPSHOT

17.25.2 REVENUE ANALYSIS

17.25.3 PRODUCT PORTFOLIO

17.25.4 RECENT DEVELOPMENTS

17.26 TELOPS

17.26.1 COMPANY SNAPSHOT

17.26.2 PRODUCT PORTFOLIO

17.26.3 RECENT DEVELOPMENTS

17.27 XIMEA GROUP

17.27.1 COMPANY SNAPSHOT

17.27.2 PRODUCT PORTFOLIO

17.27.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

表格列表

TABLE 1 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 2 NORTH AMERICA CAMERAS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 3 NORTH AMERICA ACCESSORIES IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 4 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SANNING TECHNIQUES, 2019-2028 (USD MILLION)

TABLE 5 NORTH AMERICA SPATIAL SCANNING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION ,2019-2028 (USD MILLION)

TABLE 6 NORTH AMERICA SPECTRAL SCANNING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 7 NORTH AMERICA SPATIOSPECTRAL SCANNING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 8 NORTH AMERICA NON-SCANNING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028, (USD MILLION)

TABLE 9 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY RANGE, 2019-2028 (USD MILLION)

TABLE 10 NORTH AMERICA 400 NM TO 1700 NM IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 11 NORTH AMERICA MORE THAN 1,700 NM IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 12 NORTH AMERICA LESS THAN 400 NM IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 13 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 14 NORTH AMERICA PUSHBROOM (LINE SCANNING) IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 15 NORTH AMERICA WHISKBROOM (POINT SCANNING) IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 16 NORTH AMERICA SNAPSHOT (SINGLE SHOT) IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 17 NORTH AMERICA OTHERS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 18 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 19 NORTH AMERICA REMOTE SENSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 20 NORTH AMERICA REMOTE SENSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 21 NORTH AMERICA MILITARY SURVEILLANCE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 22 NORTH AMERICA MILITARY SURVEILLANCE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 23 NORTH AMERICA MACHINE VISION & OPTICAL SORTING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 24 NORTH AMERICA MACHINE VISION & OPTICAL SORTING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 25 NORTH AMERICA LIFE SCIENCES & MEDICAL DIAGNOSTICS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 26 NORTH AMERICA LIFE SCIENCES & MEDICAL DIAGNOSTICS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 27 NORTH AMERICA AGRICULTURE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 28 NORTH AMERICA AGRICULTURE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 29 NORTH AMERICA FOOD PROCESSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 30 NORTH AMERICA FOOD PROCESSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 31 NORTH AMERICA ENVIRONMENTAL MONITORING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-202 (USD MILLION)

TABLE 32 NORTH AMERICA ENVIRONMENTAL MONITORING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 33 NORTH AMERICA MINING/MINERAL MAPPING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 34 NORTH AMERICA MINING/MINERAL MAPPING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 35 NORTH AMERICA MINEROLOGY IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 36 NORTH AMERICA MINEROLOGY IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 37 NORTH AMERICA CIVIL ENGINEERING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 38 NORTH AMERICA CIVIL ENGINEERING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 39 NORTH AMERICA OTHER APPLICATIONS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY REGION, 2019-2028 (USD MILLION)

TABLE 40 NORTH AMERICA OTHER APPLICATIONS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 41 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY COUNTRY, 2019-2028 (USD MILLION)

TABLE 42 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 43 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SCANNING TECHNIQUES, 2019-2028 (USD MILLION)

TABLE 44 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY RANGE, 2019-2028 (USD MILLION)

TABLE 45 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 46 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 47 NORTH AMERICA REMOTE SENSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 48 NORTH AMERICA MILITARY SURVEILLANCE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 49 NORTH AMERICA MACHINE VISION & OPTICAL SORTING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 50 NORTH AMERICA LIFE SCIENCES & MEDICAL DIAGNOSTICS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 51 NORTH AMERICA AGRICULTURE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 52 NORTH AMERICA FOOD PROCESSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 53 NORTH AMERICA ENVIRONMENTAL MONITORING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 54 NORTH AMERICA MINING/MINERAL MAPPING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 55 NORTH AMERICA MINEROLOGY IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 56 NORTH AMERICA CIVIL ENGINEERING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 57 NORTH AMERICA OTHER APPLICATIONS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 58 U.S. HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 59 U.S. HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SCANNING TECHNIQUES, 2019-2028 (USD MILLION)

TABLE 60 U.S. HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY RANGE, 2019-2028 (USD MILLION)

TABLE 61 U.S. HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 62 U.S. HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 63 U.S. REMOTE SENSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 64 U.S. MILITARY SURVEILLANCE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 65 U.S. MACHINE VISION & OPTICAL SORTING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 66 U.S. LIFE SCIENCES & MEDICAL DIAGNOSTICS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 67 U.S. AGRICULTURE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 68 U.S. FOOD PROCESSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 69 U.S. ENVIRONMENTAL MONITORING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 70 U.S. MINING/MINERAL MAPPING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 71 U.S. MINEROLOGY IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 72 U.S. CIVIL ENGINEERING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 73 U.S. OTHER APPLICATIONS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 74 CANADA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 75 CANADA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SCANNING TECHNIQUES, 2019-2028 (USD MILLION)

TABLE 76 CANADA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY RANGE, 2019-2028 (USD MILLION)

TABLE 77 CANADA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 78 CANADA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 79 CANADA REMOTE SENSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 80 CANADA MILITARY SURVEILLANCE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 81 CANADA MACHINE VISION & OPTICAL SORTING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 82 CANADA LIFE SCIENCES & MEDICAL DIAGNOSTICS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 83 CANADA AGRICULTURE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 84 CANADA FOOD PROCESSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 85 CANADA ENVIRONMENTAL MONITORING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 86 CANADA MINING/MINERAL MAPPING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 87 CANADA MINEROLOGY IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 88 CANADA CIVIL ENGINEERING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 89 CANADA OTHER APPLICATIONS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 90 MEXICO HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 91 MEXICO HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SCANNING TECHNIQUES, 2019-2028 (USD MILLION)

TABLE 92 MEXICO HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY RANGE, 2019-2028 (USD MILLION)

TABLE 93 MEXICO HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY TECHNOLOGY, 2019-2028 (USD MILLION)

TABLE 94 MEXICO HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2019-2028 (USD MILLION)

TABLE 95 MEXICO REMOTE SENSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 96 MEXICO MILITARY SURVEILLANCE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 97 MEXICO MACHINE VISION & OPTICAL SORTING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 98 MEXICO LIFE SCIENCES & MEDICAL DIAGNOSTICS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 99 MEXICO AGRICULTURE IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 100 MEXICO FOOD PROCESSING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 101 MEXICO ENVIRONMENTAL MONITORING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 102 MEXICO MINING/MINERAL MAPPING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 103 MEXICO MINEROLOGY IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 104 MEXICO CIVIL ENGINEERING IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

TABLE 105 MEXICO OTHER APPLICATIONS IN HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2019-2028 (USD MILLION)

图片列表

FIGURE 1 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: NORTH AMERICA VS REGIONAL ANALYSIS

FIGURE 5 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: SEGMENTATION

FIGURE 11 INCREASING GOVERNMENT INVESTMENTS IN HYPERSPECTRAL SATELLITE IMAGING TO DRIVE NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET IN THE FORECAST PERIOD OF 2021 TO 2028

FIGURE 12 THE CAMERAS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET IN 2021 & 2028

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET

FIGURE 14 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY PRODUCT, 2020

FIGURE 15 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY SCANNING TECHNIQUES, 2020

FIGURE 16 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY RANGE, 2020

FIGURE 17 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY TECHNOLOGY, 2020

FIGURE 18 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2020

FIGURE 19 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: SNAPSHOT (2020)

FIGURE 20 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: BY COUNTRY (2020)

FIGURE 21 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: BY COUNTRY (2021 & 2028)

FIGURE 22 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: BY COUNTRY (2020 & 2028)

FIGURE 23 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: BY PRODUCT (2021-2028)

FIGURE 24 NORTH AMERICA HYPERSPECTRAL IMAGING SYSTEMS MARKET: COMPANY SHARE 2020 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。