北美数据集成市场,按产品(工具、服务)、业务应用(销售、营销、财务、运营、人力资源)、企业规模(小型企业、中型企业、大型企业)、部署模式(本地、云)、垂直(制造、医疗保健和生命科学、IT 和电信、媒体和娱乐、零售和消费品、BFSI、能源和公用事业、政府和国防等)划分 - 行业趋势和预测到 2029 年。

市场分析和见解

数据集成合规计划是金融机构、大型企业、小型企业和中型企业等公司必须遵守的一套法规或规则,以防止数据丢失。与数据集成相关的各种问题迫使政府和各部门加强监管,因为数据传输涉及数据威胁。虽然数据集成正在增加混合数据集成的使用,但与数据集成相关的日益严格的法规和合规性也增加了市场对数据集成的需求。然而,高昂的数据集成软件成本阻碍了市场的增长。

Data Bridge Market Research 分析称,2022 年至 2029 年的预测期内,数据集成市场将以 15.1% 的复合年增长率增长。

|

报告指标 |

细节 |

|

预测期 |

2022 至 2029 年 |

|

基准年 |

2021 |

|

历史岁月 |

2020(可定制至 2019 - 2014) |

|

定量单位 |

收入(百万美元),定价(美元) |

|

涵盖的领域 |

按产品(工具、服务)、业务应用(销售、营销、财务、运营、人力资源)、企业规模(小型企业、中型企业、大型企业)、部署模式(本地、云)、垂直(制造、医疗保健和生命科学、IT 和电信、媒体和娱乐、零售和消费品、BFSI、能源和公用事业、政府和国防等) |

|

覆盖国家 |

美国、加拿大、墨西哥 |

|

涵盖的市场参与者 |

微软、亚马逊网络服务公司、Alphabet Inc、SAS Institute Inc、IBM Corporation、甲骨文、SAP SE、Informatica Inc、思科系统公司、日立 Vantara 公司(日立有限公司的子公司)、Salesforce Inc、Precisely、TALEND、Denodo Technologies、TIBCO Software Inc、Actian Corporation、KPMG LLP、Software AG、Adeptia、SnapLogic 等 |

市场定义

数据集成是将来自不同来源的数据组合成单一统一视图的过程。集成从摄取过程开始,包括清理、ETL 映射和转换等步骤。数据集成最终使分析工具能够生成有效、可操作的商业智能。组织正在变得更加数据驱动,但数据源比以往任何时候都更加分散和碎片化。通过连接包含有价值数据的系统并跨部门和地点进行集成,组织能够实现一站式数据存储和访问、数据可用性和数据质量。

数据集成市场动态

驱动程序

- 越来越多地使用混合数据集成

混合数据集成最近得到了广泛使用,因为它能够跨云和本地系统连接应用程序、数据文件和业务合作伙伴。使用混合数据进行数据集成的目的是因为混合数据集成主要关注部署模型元素。数据集成已成为从源到目标的主要网络和数据传输解决方案。每年有数十亿美元被转移,这些数据受到系统中实施的数据集成软件的保护。

- 与数据集成相关的法规和合规性日益严格

数据集成合规计划是金融机构、大型企业、小型企业和中型企业等公司必须遵守的一套规定或规则,以防止数据丢失。由于数据传输中涉及数据威胁,与数据集成相关的各种问题迫使政府和各部门加强监管。

- 对数据集成工具和软件的需求不断增长

金融机构、信息技术、医院、电信、军事和国防工业每天都要处理数据传输,由于数据的隐私性、敏感性和机密性,数据传输需要更多的保护。金融机构使用的数据集成工具利用动态数据的力量来推动个性化的客户体验,主动降低网络风险并推动监管合规。

数据湖等工具用于数据集成,以实现实时分析和欺诈检测。数据集成到现代云服务中,以实现数据可视化和报告。这些工具还有助于实时分析交易,以检测欺诈交易并发送通知。

- 对基于应用程序的集成的需求不断增长

基于应用程序的集成已成为数据集成系统的重要组成部分。银行、医疗、IT 和电信、制造、零售和消费品、媒体和娱乐等行业更喜欢基于应用程序的集成方法,以便密切关注客户的任何可疑交易和金融犯罪。应用程序集成软件结合并增强了两个独立软件应用程序之间的数据流。企业通常使用应用程序集成软件在新的云应用程序和本地托管的旧应用程序之间建立桥梁,使各种独立设计的应用程序能够协同工作。

机会

-

运营、财务等各部门越来越多地采用数据集成

数据集成是一种自主或半自主系统,它使用复杂的技术和工具分析数据或内容,这与传统的商业智能截然不同。这些分析提供了更深入的分析,系统可以据此预测并生成建议。数据集成解决方案中的高级分析可以在检测交易活动、来自不同来源的数据存储等方面发挥重要作用。此外,高级分析可以在高级交易监控中发挥重要作用。

-

人工智能和机器学习在开发数据集成解决方案中的集成

数据集成已成为企业进行数据分析并从历史原始数据中得出有意义的分析的一种非常重要的数据传输方法。根据调查,全球约有 65% 的公司使用数据集成。数据集成还存在各种其他问题,例如数据丢失、信号失真、用于数据集成的平台的存储容量。

克制/挑战

- 数据集成软件成本高

与软件解决方案相关的数据集成应确保安装了不同集成软件的设备能够检测到与传输数据病毒、欺诈和恐怖主义资金相关的可疑活动并向有关当局报告。数据集成软件解决方案不仅应关注内部系统的有效性,还应关注检测能力。数据集成系统的关键组件是数据缓解、企业应用程序集成、主数据管理和数据聚合。设计数据集成系统可能是一项具有挑战性的任务,因为设计多个模块的复杂性非常高。

COVID-19 对数据集成市场的影响

新冠疫情期间的隔离和封锁期表明,良好、可靠的互联网连接对大型工业至关重要。大型工业的高速连接为高效的远程办公、维持娱乐习惯和保持密切联系提供了可能性。在疫情期间,所有网络的数据流量都大幅增加。新冠疫情增加了市场对数据集成的需求。固定宽带网络因保持世界互联而广受欢迎。流量一夜之间增长了 30-40%,主要原因是大型工业的工作(视频会议和协作、VPN)、大型工业的学习(视频会议和协作、电子学习平台)和娱乐(在线游戏、视频流、社交媒体)。此外,软件供应有限和短缺严重影响了市场的数据集成。计算机、服务器、交换机和客户端设备 (CPE) 等新设备的流动要么完全停止,要么被推迟,不同项目的交货时间长达 12 个月。

制造商正在制定各种战略决策,以在新冠疫情后实现复苏。参与者正在进行多项研发活动,以改进数据集成所涉及的技术。借助此技术,这些公司将为市场带来先进的数据集成。

例如,

- 2022 年 6 月,Salesforce 扩展了 Mulesoft,这是一种用于自动化、集成和 API 的统一解决方案,可轻松实现工作流程自动化。扩展此解决方案是为了集成复杂的系统和数据。此解决方案扩展是为了轻松标准化自动化和集成流程

因此,COVID-19 增加了市场对数据集成的需求,但软件的供应有限和短缺严重影响了市场的数据集成过程。

最新动态

- 2022 年 6 月,TIBCO Software Inc. 为其消费者群体重新推出了其平台 TIBCO Analytics Forum (TAF)。该平台将帮助企业连接、统一并自信地预测业务成果。该平台将有助于数据集成和解决方案组合的扩展。这将为公司吸引更多新客户

- 2022 年 5 月,Informatica Inc. 推出了面向金融服务的智能数据管理云 (IDMC) 平台,以促进企业的数据生命周期。该公司推出该解决方案是为了增强客户在数据方面的体验。该公司将能够为新客户扩展其解决方案组合

全球数据集成市场范围

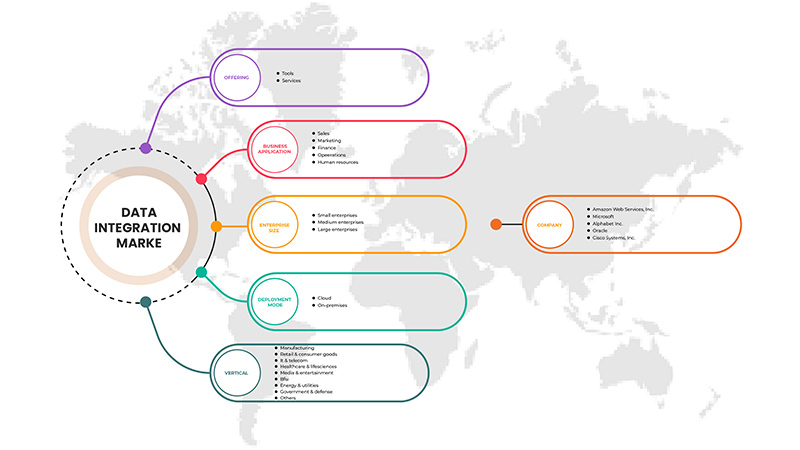

数据集成市场根据产品、业务应用、企业规模、部署模式和垂直领域进行细分。

奉献

- 工具

- 服务

根据产品类型,全球数据集成市场分为工具和服务。

商业应用

- 销售量

- 营销

- 运营

- 金融

- 人力资源

On the basis of business application, the global data integration market is segmented into sales, marketing, operations, finance and human resources.

Enterprise Size

- Large Enterprises

- Medium Enterprises

- Small Enterprises

On the basis of enterprise size, the global data integration market is segmented into large enterprises, medium enterprises and small enterprises.

Deployment Mode

- Cloud

- On-Premises

On the basis of deployment model, the global data integration market is segmented into cloud and on-premises.

Vertical

- IT& Telecom

- Healthcare & Life Sciences

- Retail & Consumer Goods, Media & Entertainment

- BFSI, Energy & Utilities

- Government & Defense

- Others

On the basis of vertical, the global data integration market is segmented into IT & telecom, healthcare & life sciences, retail & consumer goods, media & entertainment, BFSI, energy & utilities, government & defense, and others.

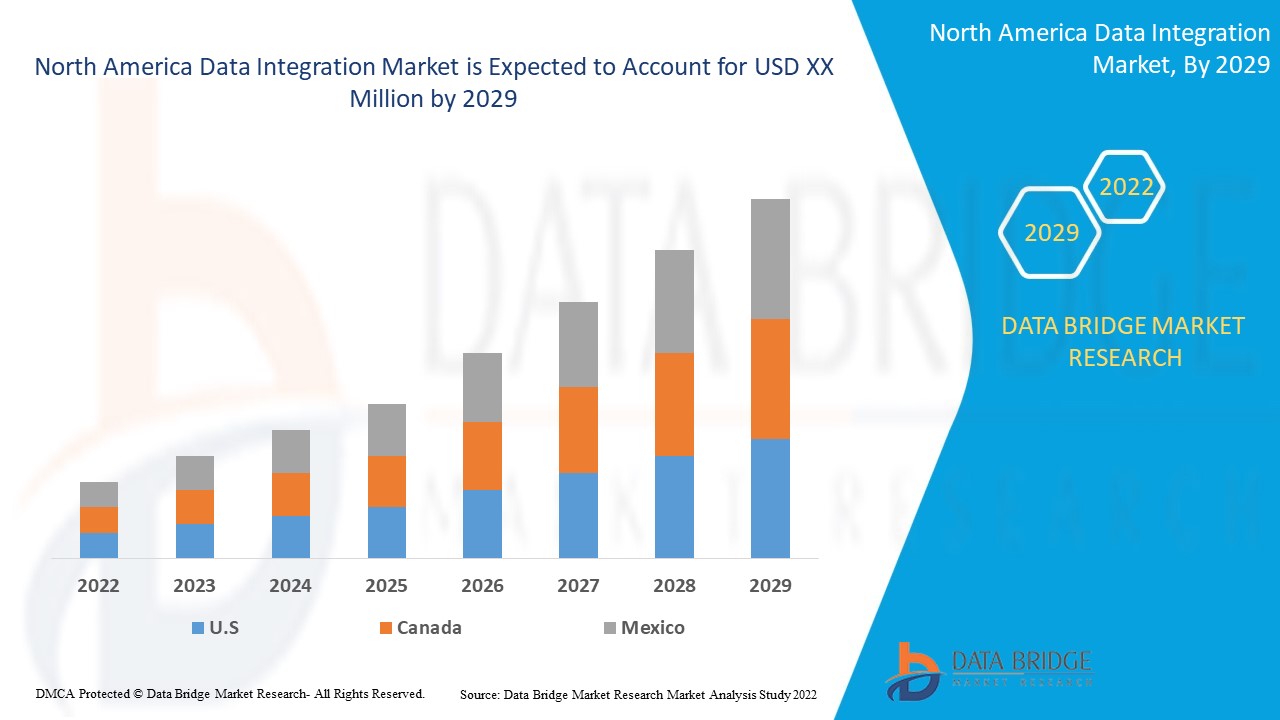

North America Data Integration Market

The Data integration market is analysed and market insights and trends are provided on the basis of offering, business application, enterprise size, deployment mode and vertical as referenced above.

North America data integration market covers countries such as U.S., Canada and Mexico.

U.S. is expected to dominate the North America data integration market as hybrid data integration has been in use lately due to its ability to connect applications, data files and business partners across cloud and on-premises systems and also data integration compliance program is a set of regulations or rules that a financial institution, companies such as large enterprises, small enterprises and medium enterprises must follow to prevent data loss and the growth of the country in North America data integration market.

The country section of the Data integration market report also provides individual market impacting factors and changes in regulations in the market domestically that impact the current and future trends of the market. Data points such as new sales, replacement sales, country demographics, disease epidemiology and import-export tariffs are some of the significant pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Data Integration Market Share Analysis

数据集成市场竞争格局提供了竞争对手的详细信息。详细信息包括公司概况、公司财务状况、产生的收入、市场潜力、研发投资、新市场计划、全球影响力、生产基地和设施、生产能力、公司优势和劣势、解决方案发布、产品宽度和广度、应用主导地位。以上数据点仅与公司对数据集成市场的关注有关。

北美数据集成市场的一些主要参与者包括微软、亚马逊网络服务公司、Alphabet Inc、SAS Institute Inc.、IBM Corporation、甲骨文、SAP SE、Informatica Inc.、思科系统公司、日立 Vantara 公司(日立有限公司的子公司)、Salesforce, Inc.、Precisely、TALEND、Denodo Technologies、TIBCO Software Inc.、Actian Corporation、KPMG LLP、Software AG、Adeptia、SnapLogic 等。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA DATA INTEGRATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 OFFERING TIMELINE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PRICING ANALYSIS

4.2 CASE STUDIES

4.2.1 ARCHITECTURE CREATION & VALIDATION

4.3 TECHNOLOGICAL TRENDS

4.3.1 RISE OF HYBRID INTEGRATION

4.3.2 BLOCKCHAIN IN DATA AND ANALYTICS

4.3.3 APIS AT THE CENTER STAGE OF BUSINESS PERFORMANCE

4.3.4 PROLIFERATION OF IOT

4.4 VALUE CHAIN FOR NORTH AMERICA DATA INTEGRATION MARKET

5 REGULATIONS

5.1 OVERVIEW

5.1.1 EUROPE

5.1.2 CHINA

5.1.3 INDIA

5.1.4 AUSTRALIA

6 REGIONAL SUMMARY

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASE IN THE USE OF HYBRID DATA INTEGRATION

7.1.2 INCREASE IN THE STRINGENT REGULATIONS AND COMPLIANCE RELATED TO DATA INTEGRATION

7.1.3 GROWTH IN THE DEMAND FOR DATA INTEGRATION TOOLS AND SOFTWARE

7.1.4 GROWTH IN THE DEMAND FOR APPLICATION-BASED INTEGRATION

7.1.5 RISE IN BIG DATA AND CLOUD COMPUTING TECHNOLOGIES

7.2 RESTRAINTS

7.2.1 HIGH DATA INTEGRATION SOFTWARE COST

7.2.2 LACK OF STORAGE CAPACITY IN CLOUD

7.3 OPPORTUNITIES

7.3.1 INCREASE IN THE ADOPTION OF DATA INTEGRATION BY VARIOUS DEPARTMENTS SUCH AS OPERATION AND FINANCE

7.3.2 INTEGRATION OF AI AND ML IN DEVELOPING DATA INTEGRATION SOLUTIONS

7.4 CHALLENGES

7.4.1 HIGH COMPLEXITY INVOLVED IN DATA INTEGRATION

7.4.2 DATA THREATS INVOLVED IN DATA INTEGRATION SOFTWARE

8 NORTH AMERICA DATA INTEGRATION MARKET, BY OFFERING

8.1 OVERVIEW

8.2 TOOLS

8.3 SERVICES

8.3.1 PROFESSIONAL SERVICES

8.3.2 MANAGED SERVICES

9 NORTH AMERICA DATA INTEGRATION MARKET, BY BUSINESS APPLICATION

9.1 OVERVIEW

9.2 SALES

9.3 MARKETING

9.4 FINANCE

9.5 OPERATIONS

9.6 HUMAN RESOURCES

10 NORTH AMERICA DATA INTEGRATION MARKET, BY ENTERPRISE SIZE

10.1 OVERVIEW

10.2 LARGE ENTERPRISE

10.3 MEDIUM ENTERPRISE

10.4 SMALL ENTERPRISE

11 NORTH AMERICA DATA INTEGRATION MARKET, BY DEPLOYMENT MODE

11.1 OVERVIEW

11.2 CLOUD

11.3 ON-PREMISES

12 NORTH AMERICA DATA INTEGRATION MARKET, BY VERTICAL

12.1 OVERVIEW

12.2 IT & TELECOM

12.2.1 TOOLS

12.2.2 SERVICES

12.2.2.1 PROFESSIONAL SERVICES

12.2.2.2 MANAGED SERVICES

12.3 MANUFACTURING

12.3.1 TOOLS

12.3.2 SERVICES

12.3.2.1 PROFESSIONAL SERVICES

12.3.2.2 MANAGED SERVICES

12.4 HEALTHCARE & LIFESCIENCES

12.4.1 TOOLS

12.4.2 SERVICES

12.4.2.1 PROFESSIONAL SERVICES

12.4.2.2 MANAGED SERVICES

12.5 MEDIA & ENTERTAINMENT

12.5.1 TOOLS

12.5.2 SERVICES

12.5.2.1 PROFESSIONAL SERVICES

12.5.2.2 MANAGED SERVICES

12.6 RETAIL & CONSUMER GOODS

12.6.1 TOOLS

12.6.2 SERVICES

12.6.2.1 PROFESSIONAL SERVICES

12.6.2.2 MANAGED SERVICES

12.7 ENERGY & UTILITIES

12.7.1 TOOLS

12.7.2 SERVICES

12.7.2.1 PROFESSIONAL SERVICES

12.7.2.2 MANAGED SERVICES

12.8 BFSI

12.8.1 TOOLS

12.8.2 SERVICES

12.8.2.1 PROFESSIONAL SERVICES

12.8.2.2 MANAGED SERVICES

12.9 GOVERNMENT & DEFENSE

12.9.1 TOOLS

12.9.2 SERVICES

12.9.2.1 PROFESSIONAL SERVICES

12.9.2.2 MANAGED SERVICES

12.1 OTHERS

12.10.1 TOOLS

12.10.2 SERVICES

12.10.2.1 PROFESSIONAL SERVICES

12.10.2.2 MANAGED SERVICES

13 NORTH AMERICA DATA INTEGRATION MARKET, BY REGION

13.1 NORTH AMERICA

13.1.1 U.S.

13.1.2 CANADA

13.1.3 MEXICO

14 NORTH AMERICA DATA INTEGRATION MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 AMAZON WEB SERVICES, INC.

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENT

16.2 MICROSOFT

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 SOLUTION PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 ALPHABET INC.

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 SOLUTION PORTFOLIO

16.3.5 RECENT DEVELOPMENT

16.4 ORACLE CORPORATION

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 COMPANY SHARE ANALYSIS

16.4.4 INDUSTRIAL SOLUTION PORTFOLIO

16.4.5 RECENT DEVELOPMENTS

16.5 CISCO SYSTEMS, INC.

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 SOLUTION PORTFOLIO

16.5.5 RECENT DEVELOPMENTS

16.6 ACTIAN CORPORATION

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENTS

16.7 ADEPTIA

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENT

16.8 DENODO TECHNOLOGIES

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENTS

16.9 HITACHI VANTARA CORPORATION (SUBSIDIARY OF HITACHI, LTD.)

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENT

16.1 IBM CORPORATION

16.10.1 COMPANY SNAPSHOT

16.10.2 REVENUE ANALYSIS

16.10.3 SOLUTION PORTFOLIO

16.10.4 RECENT DEVELOPMENT

16.11 INFORMATICA INC.

16.11.1 COMPANY SNAPSHOT

16.11.2 REVENUE ANALYSIS

16.11.3 PRODUCT PORTFOLIO

16.11.4 RECENT DEVELOPMENTS

16.12 KPMG LLP

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENT

16.13 PRECISELY

16.13.1 COMPANY SNAPSHOT

16.13.2 PRODUCT PORTFOLIO

16.13.3 RECENT DEVELOPMENT

16.14 SALESFORCE, INC.

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 SAS INSTITUTE INC.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT & SOLUTION PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

16.16 SAP SE

16.16.1 COMPANY SNAPSHOT

16.16.2 REVENUE ANALYSIS

16.16.3 PRODUCT & SERVICES PORTFOLIO

16.16.4 RECENT DEVELOPMENTS

16.17 SOFTWARE AG

16.17.1 COMPANY SNAPSHOT

16.17.2 REVENUE ANALYSIS

16.17.3 PRODUCT PORTFOLIO

16.17.4 RECENT DEVELOPMENT

16.18 SNAPLOGIC.

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT DEVELOPMENT

16.19 TALEND

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENTS

16.2 TIBCO SOFTWARE INC.

16.20.1 COMPANY SNAPSHOT

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

表格列表

TABLE 1 NORTH AMERICA DATA INTEGRATION MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 2 NORTH AMERICA TOOLS IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 NORTH AMERICA DATA INTEGRATION MARKET, BY BUSINESS APPLICATION, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA SALES IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA MARKETING IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA FINANCE IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA OPERATIONS IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA HUMAN RESOURCES IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA DATA INTEGRATION MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA LARGE ENTERPRISE IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA MEDIUM ENTERPRISE IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA SMALL ENTERPRISE IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA DATA INTEGRATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA CLOUD IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA ON-PREMISES IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA DATA INTEGRATION MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA IT & TELECOM IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA IT & TELECOM IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA MANUFACTURING IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA MANUFACTURING IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA HEALTHCARE & LIFESCIENCES IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA HEALTHCARE & LIFESCIENCES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA MEDIA & ENTERTAINMENT IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA MEDIA & ENTERTAINMENT IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA RETAIL & CONSUMER GOODS IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA RETAIL & CONSUMER GOODS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA ENERGY & UTILITIES IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA ENERGY & UTILITIES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA BFSI IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA BFSI IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA GOVERNMENT & DEFENSE IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA GOVERNMENT & DEFENSE IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 42 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA OTHERS IN DATA INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA OTHERS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA DATA INTEGRATION MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA DATA INTEGRATION MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA DATA INTEGRATION MARKET, BY BUSINESS APPLICATION, 2020-2029 (USD MILLION)

TABLE 50 NORTH AMERICA DATA INTEGRATION MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 51 NORTH AMERICA DATA INTEGRATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 52 NORTH AMERICA DATA INTEGRATION MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 53 NORTH AMERICA IT & TELECOM IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 55 NORTH AMERICA MANUFACTURING IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 56 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 57 NORTH AMERICA HEALTHCARE & LIFESCIENCES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 58 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 59 NORTH AMERICA MEDIA & ENTERTAINMENT IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 61 NORTH AMERICA RETAIL & CONSUMER GOODS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 63 NORTH AMERICA ENERGY & UTILITIES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 64 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 65 NORTH AMERICA BFSI IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 66 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 67 NORTH AMERICA GOVERNMENT & DEFENSE IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 68 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 69 NORTH AMERICA OTHERS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 70 NORTH AMERICA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 71 U.S. DATA INTEGRATION MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 72 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 U.S. DATA INTEGRATION MARKET, BY BUSINESS APPLICATION, 2020-2029 (USD MILLION)

TABLE 74 U.S. DATA INTEGRATION MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 75 U.S. DATA INTEGRATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 76 U.S. DATA INTEGRATION MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 77 U.S. IT & TELECOM IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 78 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 79 U.S. MANUFACTURING IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 80 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 81 U.S. HEALTHCARE & LIFESCIENCES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 82 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 83 U.S. MEDIA & ENTERTAINMENT IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 84 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 85 U.S. RETAIL & CONSUMER GOODS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 86 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 87 U.S. ENERGY & UTILITIES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 88 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 89 U.S. BFSI IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 90 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 91 U.S. GOVERNMENT & DEFENSE IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 92 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 93 U.S. OTHERS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 94 U.S. SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 95 CANADA DATA INTEGRATION MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 96 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 97 CANADA DATA INTEGRATION MARKET, BY BUSINESS APPLICATION, 2020-2029 (USD MILLION)

TABLE 98 CANADA DATA INTEGRATION MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 99 CANADA DATA INTEGRATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 100 CANADA DATA INTEGRATION MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 101 CANADA IT & TELECOM IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 102 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 103 CANADA MANUFACTURING IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 104 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 105 CANADA HEALTHCARE & LIFESCIENCES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 107 CANADA MEDIA & ENTERTAINMENT IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 108 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 109 CANADA RETAIL & CONSUMER GOODS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 110 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 111 CANADA ENERGY & UTILITIES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 112 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 113 CANADA BFSI IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 114 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 115 CANADA GOVERNMENT & DEFENSE IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 116 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 117 CANADA OTHERS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 118 CANADA SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 119 MEXICO DATA INTEGRATION MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 120 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 121 MEXICO DATA INTEGRATION MARKET, BY BUSINESS APPLICATION, 2020-2029 (USD MILLION)

TABLE 122 MEXICO DATA INTEGRATION MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 123 MEXICO DATA INTEGRATION MARKET, BY DEPLOYMENT MODE, 2020-2029 (USD MILLION)

TABLE 124 MEXICO DATA INTEGRATION MARKET, BY VERTICAL, 2020-2029 (USD MILLION)

TABLE 125 MEXICO IT & TELECOM IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 126 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 127 MEXICO MANUFACTURING IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 128 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 129 MEXICO HEALTHCARE & LIFESCIENCES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 130 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 131 MEXICO MEDIA & ENTERTAINMENT IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 132 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 133 MEXICO RETAIL & CONSUMER GOODS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 134 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 135 MEXICO ENERGY & UTILITIES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 136 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 137 MEXICO BFSI IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 138 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 139 MEXICO GOVERNMENT & DEFENSE IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 140 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 141 MEXICO OTHERS IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 142 MEXICO SERVICES IN DATA INTEGRATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

图片列表

FIGURE 1 NORTH AMERICA DATA INTEGRATION MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA DATA INTEGRATION MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA DATA INTEGRATION MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA DATA INTEGRATION MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA DATA INTEGRATION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA DATA INTEGRATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA DATA INTEGRATION MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA DATA INTEGRATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA DATA INTEGRATION MARKET: APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA DATA INTEGRATION MARKET: SEGMENTATION

FIGURE 11 RISE IN DEMAND FOR DATA INTEGRATION TOOLS IS EXPECTED TO DRIVE NORTH AMERICA DATA INTEGRATION MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 TRANSCEIVERS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF NORTH AMERICA DATA INTEGRATION MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE, AND ASIA-PACIFIC IS THE FASTEST-GROWING REGION IN THE NORTH AMERICA DATA INTEGRATION MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA DATA INTEGRATION MARKET

FIGURE 15 NORTH AMERICA DATA INTEGRATION MARKET: BY OFFERING, 2021

FIGURE 16 NORTH AMERICA DATA INTEGRATION MARKET: BY BUSINESS APPLICATION, 2021

FIGURE 17 NORTH AMERICA DATA INTEGRATION MARKET: BY ENTERPRISE SIZE, 2021

FIGURE 18 NORTH AMERICA DATA INTEGRATION MARKET: BY DEPLOYMENT MODE, 2021

FIGURE 19 NORTH AMERICA DATA INTEGRATION MARKET: BY VERTICAL, 2021

FIGURE 20 NORTH AMERICA DATA INTEGRATION MARKET: SNAPSHOT (2021)

FIGURE 21 NORTH AMERICA DATA INTEGRATION MARKET: BY COUNTRY (2021)

FIGURE 22 NORTH AMERICA DATA INTEGRATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 23 NORTH AMERICA DATA INTEGRATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 24 NORTH AMERICA DATA INTEGRATION MARKET: BY OFFERING (2022-2029)

FIGURE 25 NORTH AMERICA DATA INTEGRATION MARKET: COMPANY SHARE 2021 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。