Global Specialty Picture Archiving And Communication Systems Pacs Market

市场规模(十亿美元)

CAGR :

%

USD

3,177.26 Million

USD

5,418.44 Million

2022

2030

USD

3,177.26 Million

USD

5,418.44 Million

2022

2030

| 2023 –2030 | |

| USD 3,177.26 Million | |

| USD 5,418.44 Million | |

| % | |

|

全球专业图像归档和通信系统 (PACS) 市场,按类型(放射科 PACS、心脏病科 PACS、病理科 PACS、眼科 PACS、骨科 PACS、女性健康 PACS、皮肤科 PACS、神经科 PACS、内窥镜科 PACS、肿瘤科 PACS、其他专业 PACS)、组件(软件、服务、硬件)、部署模型(本地专业 PACS、基于 Web/云的专业 PACS)、最终用户(医院、门诊手术中心和诊所、诊断成像中心、其他最终用户)– 行业趋势和预测到 2030 年。

专业图像存档和通信系统 (PACS) 市场分析和规模

医疗 IT 的接受度不断提高以及诊断成像的使用率不断上升是推动全球图像存档和通信系统 (PACS) 市场发展的两个主要因素。在规模庞大的综合医疗系统中,诊断医学成像的使用率增长更快。由于患者和医生的需求不断增长、技术普及以及有利的报销环境,PACS 需求不断增加。公众对诊断成像的了解日益加深,导致用于图像存档的图像数据量不断增加,从而推动了对 PACS 的需求。

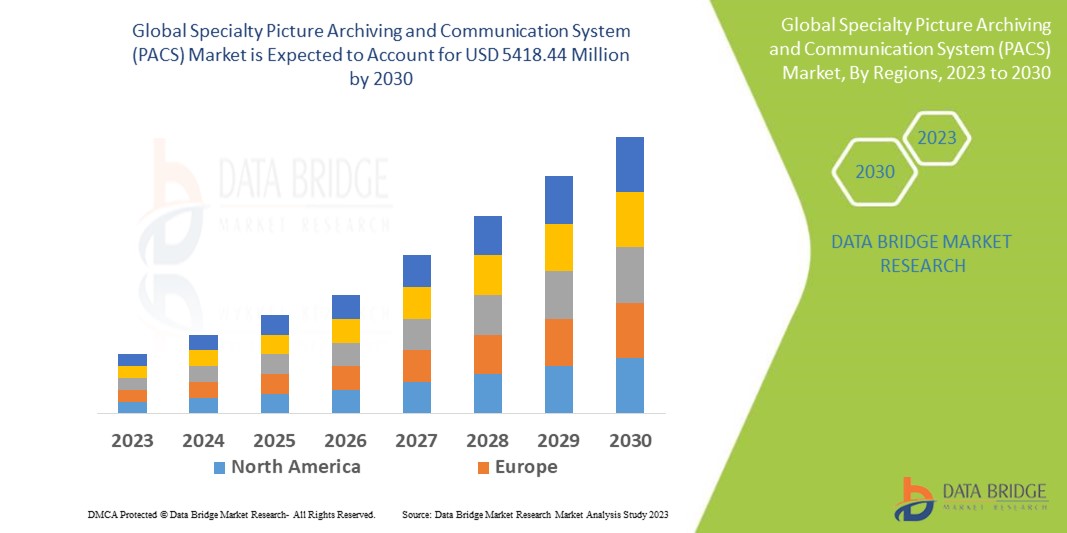

Data Bridge Market Research 分析,专业图像存档和通信系统 (PACS) (PACS) 市场在 2022 年的规模为 31.7726 亿美元,预计到 2030 年将达到 54.1844 亿美元,在 2023 年至 2030 年的预测期内复合年增长率为 6.9%。除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的见解外,Data Bridge Market Research 策划的市场报告还包括深度专家分析、患者流行病学、管道分析、定价分析和监管框架。

专业图像存档和通信系统 (PACS) 市场范围和细分

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史岁月 |

2021(可定制为 2015 - 2020) |

|

定量单位 |

收入(百万美元)、销量(单位)、定价(美元) |

|

涵盖的领域 |

类型(放射科 PACS、心脏病科 PACS、病理科 PACS、眼科 PACS、骨科 PACS、女性健康 PACS、皮肤科 PACS、神经科 PACS、内窥镜检查 PACS、肿瘤科 PACS、其他专业 PACS)、组件(软件、服务、硬件)、部署模型(本地专业 PACS、基于 Web/云的专业 PACS)、最终用户(医院、门诊手术中心和诊所、诊断成像中心、其他最终用户) |

|

覆盖国家 |

北美洲的美国、加拿大和墨西哥、德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、巴西、阿根廷和南美洲其他地区 |

|

涵盖的市场参与者 |

IBM Corporation(美国)、MCKESSON CORPORATION(美国)、Agfa-Gevaert Group(比利时)、Carestream Health(加拿大)、Koninklijke Philips NV(荷兰)、Sectra AB(瑞典)、Siemens Healthcare GmbH(德国)、Novarad(美国)、INFINITT North America Inc.(美国)、Topcon(日本)、Sonomed Escalon(美国)、Canon USA Inc.(美国)、Visbion(英国)、EyePACS LLC(美国) |

|

市场机会 |

|

市场定义

PACS(图片存档和通信系统)是一种医学成像技术,广泛应用于医疗保健机构,用于安全存储和数字传输与临床护理相关的电子图像和报告。通过使用 PACS,可以发送机密文件、胶片和报告,而无需手动归档、存储、检索或发送。此外,使用 PACS 软件、工作站和移动设备,医疗记录和图像可以安全地存储在远程服务器上,并且几乎可以从全球任何地方安全访问。

专业图像存档和通信系统 (PACS) 市场动态

驱动程序

- 老年人口不断增加

全球老龄人口不断增长。肌肉骨骼系统老化,骨骼和软组织发生变化,引发一系列并发症。骨质疏松症和骨软化症等与年龄相关的骨骼变化会增加骨折风险。骨关节炎是老年人常见的肌肉骨骼疾病之一。由于慢性病普遍流行,老年人接受手术的情况也很常见。

- IT基础设施之间的合作伙伴关系日益加强

可视化的日益普及、IT 基础设施与成像模式之间的合作以及各种医学专业对 PACS 的采用是研究中市场扩张的主要驱动力。例如,2021 年 12 月,由 Wipro GE Healthcare 赞助的医疗解决方案提供商 GenWorks Wellbeing 与 AI 放射学报告公司 Synapsica 合作,将其 PACS 带到印度各地的城市。对于大多数常见模式,其 Radiolens 放射学工作流程解决方案可定期识别有风险的高质量扫描并生成早期研究。这些分销合作伙伴关系也在加速市场的扩张。

机会

- 不断增长的临床实践

根据 NCBI 于 2021 年 7 月发表的一篇研究论文,在常规临床实践中不断产生大量影像数据,导致档案不断增长。世界各地都在积极努力创建规模庞大的医学影像存储库。此外,2021 年 10 月发表在 JAMA 上的另一项研究表明,数据存储价格的急剧下降是医学影像领域 PACS 发展和进步的重要催化剂。预计由于这一额外优势,研究市场将增长更快。

限制/挑战

- PACS 系统效率低下

PACS 成像系统具有许多优点,但它们也可能使放射科专业人员和门诊成像设施难以选择。每个中心处理不同的情况,需要不同的专业方法。由于成像中心主任的标准与医院管理人员不同,PACS 系统有时对此类成像中心无效。PACS 系统主要旨在满足医疗机构放射科设施的需求。

本专业图像存档和通信系统 (PACS) 市场报告详细介绍了最新发展、贸易法规、进出口分析、生产分析、价值链优化、市场份额、国内和本地市场参与者的影响,分析了新兴收入领域的机会、市场法规的变化、战略市场增长分析、市场规模、类别市场增长、应用领域和主导地位、产品批准、产品发布、地域扩展、市场技术创新。如需了解有关专业图像存档和通信系统 (PACS) 市场的更多信息,请联系 Data Bridge Market Research 获取分析师简报,我们的团队将帮助您做出明智的市场决策,实现市场增长。

COVID-19 对专业图像存档和通信系统 (PACS) 市场的影响

新冠疫情几乎影响了全球所有行业。专业影像存档和通信系统 (PACS) 市场受到疫情的严重影响,导致对 PACS 设备的需求下降。原材料和成品进出口问题、全面封锁和政府实施的其他限制导致产量下降,进一步扰乱了供应链。疫情导致患病医护人员数量增加,也导致产量下降。由于冠状病毒传播的可能性导致医院就诊人数下降,市场对专业影像存档和通信系统 (PACS) 的需求下降。

最新动态

- 2022 年,埃默里医疗中心安装了富士胶片的 Synapse Cardiology PACS 版本 7,用于存储、处理和分析心脏和血管影像。在佐治亚州,深度最大的学术医疗系统是埃默里医疗中心。

- 2022 年,InteleradMedical Systems 在 2022 年 HIMSS 全球健康大会暨展览会上推出了其新的企业影像和信息学套件。该套件创建了一个无缝、供应商中立的信息中心,整合了整个医疗生态系统中的关键患者数据,旨在帮助医院和医疗系统打破数据孤岛。

全球专业图像存档和通信系统 (PACS) 市场范围

专业图像存档和通信系统 (PACS) 市场根据类型、组件、部署模型和最终用户进行细分。这些细分市场之间的增长情况将帮助您分析行业中增长缓慢的细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

类型

- 放射科 PACS

- 心脏病学 PACS

- 病理学 PACS

- 眼科 PACS

- 骨科 PACS

- 女性健康 PACS

- 皮肤科 PACS

- 神经科 PACS

- 内窥镜检查PACS

- 肿瘤学 PACS

- 其他专业 PACS

成分

- 软件

- 服务

- 硬件

部署模型

- 本地专业 PACS

- 基于 Web/云的专业 PACS

最终用户

- 医院

- 门诊手术中心和诊所

- 诊断影像中心

- 其他最终用户

专业图像存档和通信系统 (PACS) 市场区域分析/见解

对专业图像存档和通信系统 (PACS) 市场进行了分析,并按国家、类型、组件、部署模型和最终用户提供了市场规模洞察和趋势。

专业图像存档和通信系统 (PACS) 市场报告涵盖的国家包括北美的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区 (APAC) 的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、南美洲的巴西、阿根廷和南美洲其他地区。

由于慢性病的增加和成像方式的使用以及老年人口的增加,北美在专业图像存档和通信系统 (PACS) 市场中占据主导地位。

由于采用改进的技术以及医学成像数量的增加,预计亚太地区将在 2023 年至 2030 年的预测期内以最高的增长率增长。

报告的国家部分还提供了影响单个市场因素和国内市场监管变化,这些因素和变化会影响市场的当前和未来趋势。下游和上游价值链分析、技术趋势和波特五力分析、案例研究等数据点是用于预测单个国家市场情景的一些指标。此外,在提供国家数据的预测分析时,还考虑了全球品牌的存在和可用性以及它们因来自本地和国内品牌的大量或稀缺竞争而面临的挑战、国内关税和贸易路线的影响。

医疗保健基础设施增长安装基础和新技术渗透

专业图片存档和通信系统 (PACS) 市场还为您提供了详细的市场分析,包括每个国家/地区资本设备医疗保健支出的增长、专业图片存档和通信系统 (PACS) 市场不同类型产品的安装基数、使用生命线曲线的技术的影响以及医疗保健监管情景的变化及其对专业图片存档和通信系统 (PACS) 市场的影响。数据适用于 2011-2021 年的历史时期。

竞争格局和专业图像存档和通信系统 (PACS) 市场份额分析

专业图像存档和通信系统 (PACS) 市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、产生的收入、市场潜力、研发投资、新市场计划、全球影响力、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度、应用主导地位。以上提供的数据点仅与公司对专业图像存档和通信系统 (PACS) 市场的关注有关。

专业图像存档和通信系统 (PACS) 市场的一些主要参与者包括:

- IBM 公司(美国)

- MCKESSON 公司(美国)

- 爱克发吉华集团(比利时)

- Carestream Health(加拿大)

- Koninklijke Philips NV(荷兰)

- Sectra AB(瑞典)

- 西门子医疗有限公司(德国)

- Novarad(美国)

- INFINITT North America Inc.(美国)

- 拓普康(日本)

- Sonomed Escalon(美国)

- 佳能美国公司(美国)

- Visbion(英国)

- EyePACS LLC(美国)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。