Global Ready-to-Drink (RTD) Protein Beverages Market, By Product Type (Energy Beverages, Juice Beverages, Protein Shakes, Plant-Based Milk Beverages, Weight Management Beverages, Clinical Beverages, and Others), Source (Animal-Based and Plant-Based), Flavor (Orange, Mango, Strawberry, Mixed Fruit, Pineapple, Lemon, Raspberry, Original/Regular, Watermelon, Blueberry, Fruit Punch, Mocha, Green Apple, Cherry, Herbal, Aloe Vera, and Others), Calorie Count (Low Calories, High Calories, and Zero Calorie), Consumers (Gym Enthusiast, Athletes, and Regular Consumer), Claim (Preservatives Free, Gluten Free, Non-GMO, Fat Free, All of the Above Claims, and Others), Sugar Count (Low Sugar, High Sugar, and Zero Sugar), Packaging Type (Bottles, Cans, and Cartons), Packaging Size (201-300 ml, 301-400 ml, 401-500 ml, More than 500 ml, 101-200 ml, and Less than 100 ml), Distribution Channel (Non-Store Retailers and Store Based Retailers) - Industry Trends and Forecast to 2030.

Ready-To-Drink (RTD) Protein Beverages Market Analysis and Insights

The key factor fueling the market expansion for Ready-to-Drink (RTD) protein beverages is the increasing demand for healthy and protein-rich diets across the globe. Rising trends of convenience and on-the-go lifestyles are other factors driving the market growth. In addition, rapid technological advancements and miniaturization in manufacturing RTD protein drinks are likely to fuel market growth. The increase in the R&D efforts and the modernization of released recently products on the market will open up more business potential for the market.

The major restraint impacting the market growth is uncertainty and volatility in the prices of RTD protein beverages. Further, the availability of other substitutes will also restrain the market growth. The diversified range of beverages in various flavors and packaging is providing opportunities for market growth. However, the stringent government rules and regulations related to RTD protein beverages and intense competition among market players are expected to pose a challenge to market growth.

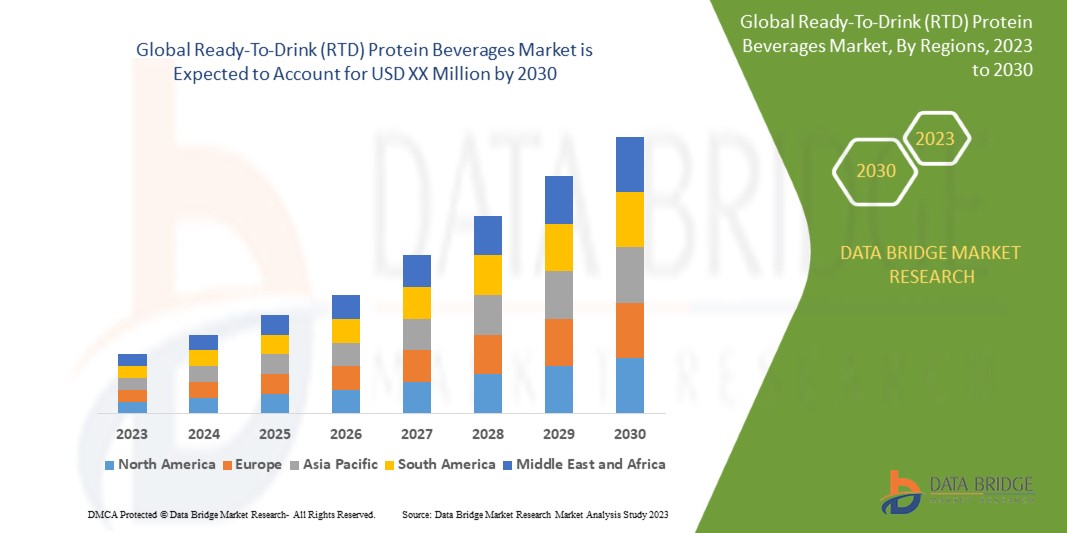

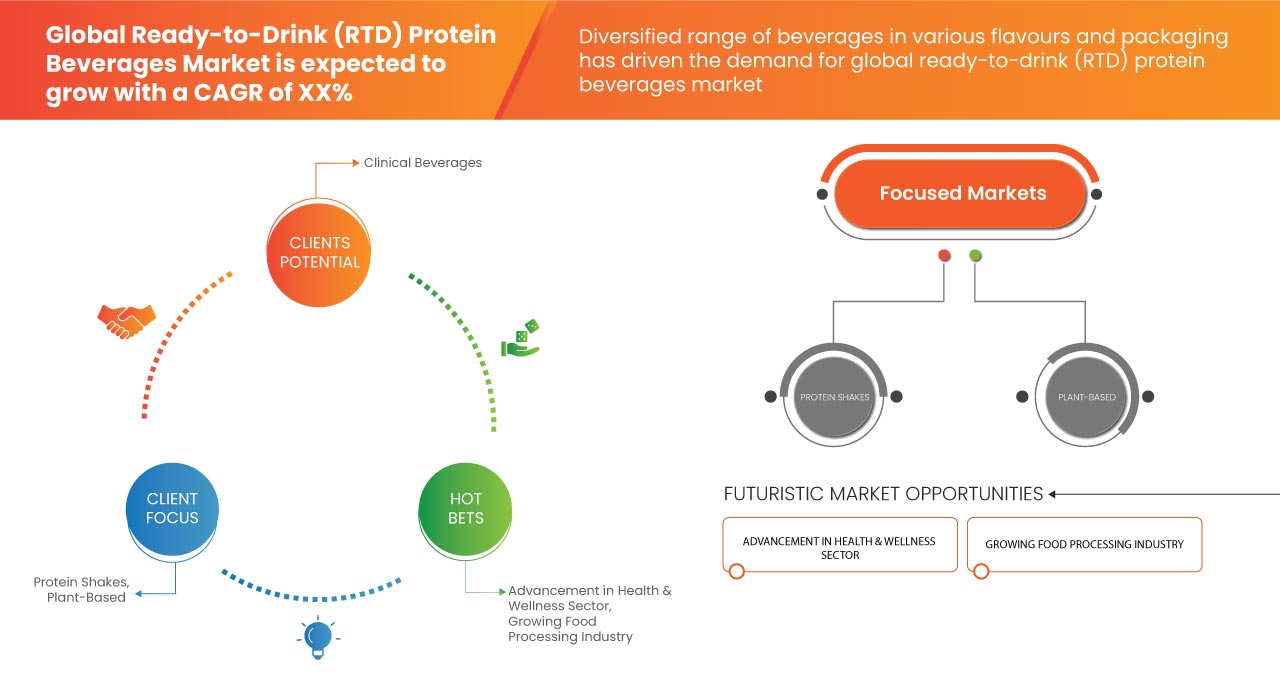

Data Bridge Market Research analyzes that the global ready-to-drink (RTD) protein beverages market will grow at a CAGR of 6.4% during the forecast period of 2023 to 2030.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015 - 2020) |

|

Quantitative Units |

Revenue in USD Million |

|

Segments Covered |

Product Type (Energy Beverages, Juice Beverages, Protein Shakes, Plant-Based Milk Beverages, Weight Management Beverages, Clinical Beverages, and Others), Source (Animal-Based and Plant-Based), Flavor (Orange, Mango, Strawberry, Mixed Fruit, Pineapple, Lemon, Raspberry, Original/Regular, Watermelon, Blueberry, Fruit Punch, Mocha, Green Apple, Cherry, Herbal, Aloe Vera, and Others), Calorie Count (Low Calories, High Calories, and Zero Calorie), Consumers (Gym Enthusiast, Athletes, and Regular Consumer), Claim (Preservatives Free, Gluten Free, Non-GMO, Fat Free, All of the Above Claims, and Others), Sugar Count (Low Sugar, High Sugar, and Zero Sugar), Packaging Type (Bottles, Cans, and Cartons), Packaging Size (201-300 ml, 301-400 ml, 401-500 ml, More than 500 ml, 101-200 ml, and Less than 100 ml), Distribution Channel (Non-Store Retailers and Store Based Retailers) |

|

Countries Covered |

U.S., Canada, Mexico, Germany, U.K., Italy, France, Spain, Switzerland, Netherlands, Belgium, Russia, Turkey, Rest of Europe, Japan, China, South Korea, India, Vietnam, Australia, Singapore, Thailand, Indonesia, Malaysia, Philippines, Rest of Asia-Pacific, Brazil, Argentina, Rest of South America, South Africa, Egypt, U.A.E., Saudi Arabia, Kuwait, and Rest of Middle East and Africa |

|

Market Players Covered |

USN - Ultimate Sports Nutrition, QNT SA, Bolthouse Farms, Inc., Huel Limited, Upbeat Drinks Ltd, UFIT High Protein Drinks, Shakes & Snacks, KRÜGER GROUP, GRENADE [UK] LIMITED, Nestlé, PepsiCo, Abbott, Optimum Nutrition, Danone S.A., BELLRING BRANDS, INC. (BRBR), Jake Nutritionals B.V., Amway Corp, Organicobeverages, AQUATEIN, Nutramino, and The Alternativive Company among others |

Market Definition

Ready-to-drink (RTD) protein beverages are pre-formulated, conveniently packaged liquid products which provide a sufficient and convenient source of protein intake. These beverages are typically designed for individuals who lead busy lifestyles, engage in physical activities, or require a convenient protein supplement. RTD protein beverages often come in various flavors and formulations, including whey, plant-based, and collagen-based proteins.

The global market for ready-to-drink (RTD) protein beverages market has witnessed substantial growth in recent years, driven by evolving consumer preferences toward healthier lifestyles and increased demand for convenient, on-the-go nutritional options. The RTD protein beverages segment has emerged as a key player in the functional beverage industry as health-conscious consumers increasingly prioritize protein consumption for muscle recovery, weight management, and overall well-being.

Global Ready-to-Drink (RTD) Protein Beverages Market Dynamics

Drivers

- Rising Trend of Convenience and on-the-Go Lifestyles

In recent years, a notable shift in consumer preferences towards convenience and on-the-go consumption has spurred the growth of various industries, including the global ready-to-drink (RTD) protein beverages market. This trend is a response to the fast-paced modern lifestyle, where consumers seek nutritious and protein-rich options that can be conveniently consumed anytime. RTD protein beverages offer a solution by combining the nutritional benefits of protein with the convenience of portable, pre-packaged drinks. Urbanization, busier schedules, longer commutes, and increased work demands have led to a significant shift in consumer behavior. As a result, consumers are increasingly seeking products that align with their fast-paced lives, making convenience a top priority. Moreover, the scarcity of time has prompted consumers to look for quick and easy solutions for their nutritional needs. Traditional meal patterns have evolved, with snacking and on-the-go consumption becoming more common.

RTD protein beverages offer a convenient source of protein that requires no preparation. These beverages are often enriched with other essential nutrients, vitamins, and minerals, making them a well-rounded, on-the-go meal replacement or snack option.

RTD protein beverages cater to a wide range of consumers, from fitness enthusiasts and athletes to busy professionals and health-conscious individuals. They can serve as pre or post-workout options, mid-day snacks, or even as a part of a balanced meal.

The global ready-to-drink (RTD) protein beverages market is experiencing robust growth due to the increasing prevalence of convenience-oriented and on-the-go lifestyles. RTD protein beverages have emerged as a convenient and nutritious solution as consumers prioritize nutrient-rich, portable options that align with their busy schedules. Thus, the rising consumption of RTD protein beverages is expected to drive market growth globally.

- Increasing Trend of Healthy and Protein-rich Diets

In recent years, there has been a significant shift in consumer preferences toward healthier lifestyles and nutritional awareness. This shift has spurred a rising trend in the consumption of protein-rich diets, which has subsequently driven market growth. RTD protein beverages offer a convenient and easily accessible source of protein for consumers on the go, aligning perfectly with their busy lifestyles and health-conscious attitudes. The increasing focus on health and wellness has led consumers to seek out dietary options that support their fitness goals and overall well-being. Protein is a critical macronutrient that plays a crucial role in muscle repair, maintenance, and overall bodily functions. Individuals are incorporating protein-rich diets into their daily routines as they become more proactive in managing their health. This trend is notably driven by fitness enthusiasts, athletes, and those aiming to achieve weight management goals.

The rising trend of healthy and protein-rich diets is a driving force behind the market growth. Consumers' increasing focus on health and wellness, coupled with the convenience and diversity offered by these beverages, has led to their widespread adoption. Hence, the rising trend of healthy and protein-rich diets is expected to drive market growth.

Opportunity

-

Diversified Range of Beverages in Various Flavors and Packaging

The global ready-to-drink (RTD) protein beverages market has been experiencing remarkable growth, driven by factors such as increased health and fitness awareness, and convenience-oriented lifestyles. The industry's ability to offer a diversified range of beverages in various flavors and packaging options is further creating opportunities for market growth. Offering a wide array of flavors enables manufacturers to cater to diverse consumer preferences. Different individuals have varying taste preferences, and having a diverse flavor range helps ensure that there's something for everyone. Continuous innovation in flavor profiles introduces novelty and excitement into the market, encouraging consumers to try new products. Unique and exotic flavors can pique consumer curiosity and drive repeat purchases. Moreover, tailoring flavors to specific demographics, such as kids, athletes, or individuals with dietary restrictions, can expand the consumer base. Flavors designed for specific age groups or lifestyles can attract new customers and increase market penetration.

Furthermore, diverse packaging formats, such as bottles, cans, tetra packs, and pouches, cater to consumers' varying needs for convenience and portability. Different packaging options allow consumers to choose the format that best suits their on-the-go lifestyle. Packaging innovation can help position RTD protein beverages for specific consumption occasions such as resealable pouches might be ideal for sipping throughout the day, while cans or bottles could be targeted towards post-workout recovery. Unique packaging designs and labeling contribute to a product's visual appeal and can effectively convey a brand's identity and message. Eye-catching packaging can attract consumers and contribute to brand recognition.

Manufacturers can attract new consumers who might have previously been uninterested in protein beverages by catering to a broader range of taste preferences and consumption scenarios. Unique flavors and premium packaging can position products as premium offerings, allowing manufacturers to implement higher pricing strategies and enhance profitability.

The diversified range of beverages in various flavors and packaging options presents significant growth opportunities for market growth. Manufacturers can captivate consumer interest, expand their consumer base, and position themselves as leaders in this thriving and competitive market by continuously innovating and offering unique flavor profiles, along with versatile packaging solutions.

Restraint/Challenge

- Stringent regulations by various authorities

The global ready-to-drink (RTD) protein beverages market has witnessed substantial growth due to increasing consumer demand for fitness and wellness products. However, this growth has been accompanied by significant challenges related to regulatory concerns. Stringent regulations imposed by various authorities have the potential to impact market expansion.

These regulations, aimed at ensuring consumer safety, product quality, and accurate labeling, present obstacles for manufacturers in the RTD protein beverages sector. RTD protein beverages often contain a variety of ingredients, including plant-based proteins, vitamins, and minerals. Proper allergen control is essential to prevent cross-contamination and allergen exposure. Regulations require manufacturers to clearly list allergens present in the product and implement measures to prevent unintended allergen presence.

Regulatory agencies set strict standards for food safety and quality to protect consumers from potential health risks. This includes guidelines for manufacturing practices, ingredient sourcing, and quality control. RTD protein beverage manufacturers must adhere to these standards to ensure the safety of their products. Moreover, the incorporation of novel ingredients and additives in RTD protein beverages, such as plant-derived proteins and functional ingredients, may require approval from regulatory authorities before commercial use. This process can be time-consuming and expensive, potentially slowing down product development and market entry.

Stringent regulations can slow down the innovation and development of new RTD protein beverage products. Manufacturers may face delays in obtaining approvals for novel ingredients and formulations, affecting their ability to meet evolving consumer demands.

While stringent regulations pose challenges to market growth, they are essential for ensuring consumer safety, product quality, and accurate information. Manufacturers must prioritize compliance, invest in R&D, and maintain transparency to successfully navigate these regulatory hurdles.

Recent Developments

- In May 2023, Upbeat Drinks Ltd. launched a new Sour Berry Protein Energy ready-to-drink caffeine and protein blend. The non-carbonated, clear whey isolate bottled drink contains all nine essential amino acids, 4000 mg BCAAs, and Vitamin B complex. It expanded the product portfolio of the company.

- In March 2023, Premier Protein, which is a brand of BELLRINGS BRANDS, INC. (BRBR), with the introduction of its NEW Plant Protein Powder, entered the vegan protein market with its well-liked taste, reasonable price, and understandable nutritional credentials. This sort of product launch will attract a new consumer base.

- In June 2022, Evolve announced a fresh program intended to maintain the environment while offering all people access to the outdoors. The 'Plant-Based for the Outdoors' commitment consists of three main areas of focus: updating product packaging to include more plant-based materials, sourcing sustainably-raised peas for Evolve protein shakes, and collaborating with nonprofit One Tree Planted to make cities like New York City, Los Angeles, and Chicago greener. The campaign starts on June 5, 2022, which is World Environment Day. This sort of initiative has helped the company to gain more consumer attention and a new consumer base.

Global Ready-to-Drink (RTD) Protein Beverages Market Scope

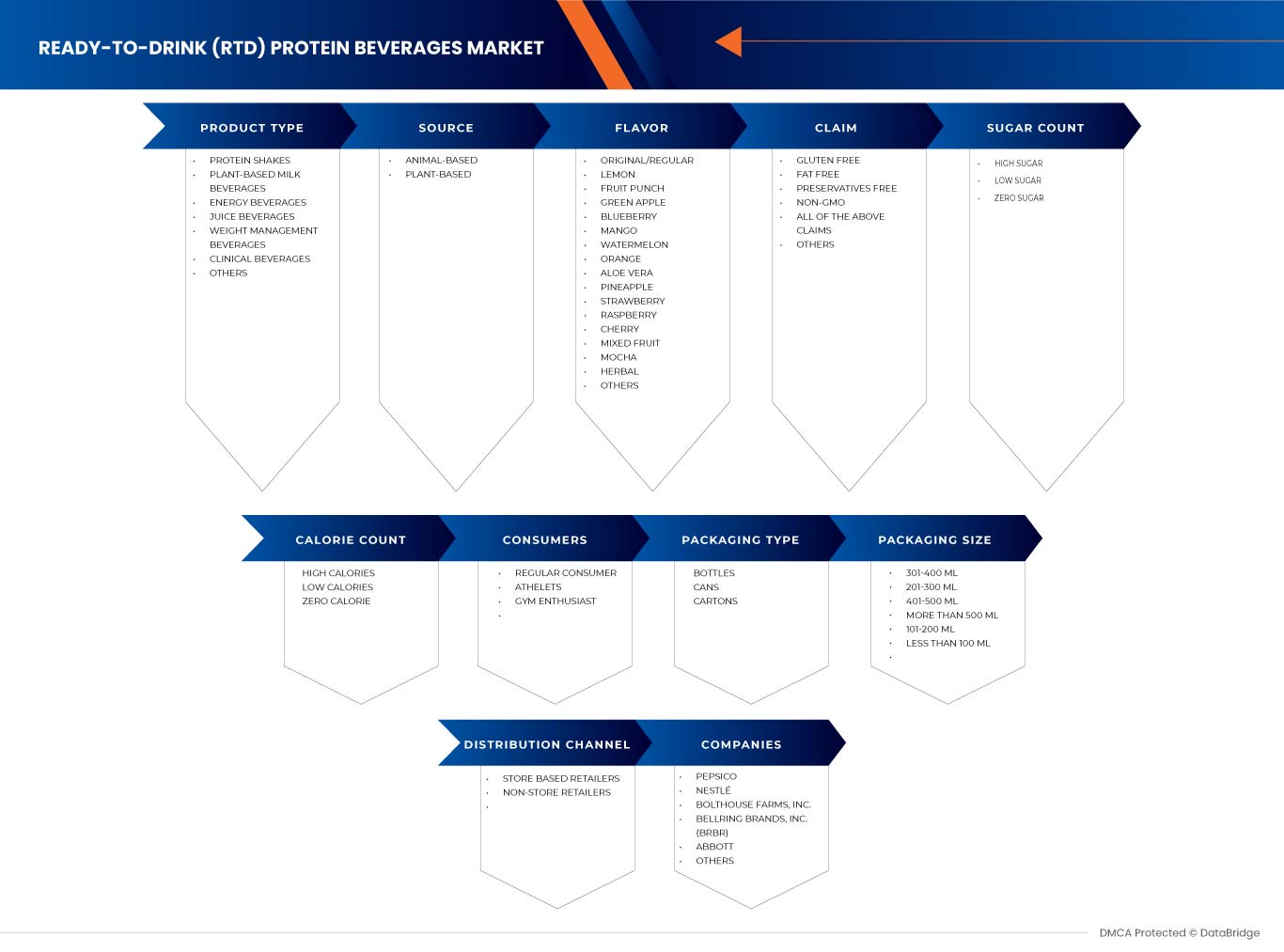

The global ready-to-drink (RTD) protein beverages market is segmented into ten notable segments based on product type, source, flavor, calorie count, consumers, claim, sugar count, packaging type, packaging size, and distribution channel. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to make strategic decisions to identify core market applications.

Product Type

- Energy Beverages

- Juice Beverages

- Protein Shakes

- Plant-Based Milk Beverages

- Weight Management Beverages

- Clinical Beverages

- Others

On the basis of product type, the market is segmented into energy beverages, juice beverages, protein shakes, plant-based milk beverages, weight management beverages, clinical beverages, and others.

Source

- Plant-Based

- Animal-Based

On the basis of source, the market is segmented into plant-based and animal-based.

Flavor

- Orange

- Mango

- Strawberry

- Mixed Fruit

- Pineapple

- Lemon

- Raspberry

- Original/Regular

- Watermelon

- Blueberry

- Fruit Punch

- Mocha

- Green Apple

- Cherry

- Herbal

- Aloe Vera

- Others

On the basis of flavor, the market is segmented into orange, mango, strawberry, mixed fruit, pineapple, lemon, raspberry, original/regular, watermelon, blueberry, fruit punch, mocha, green apple, cherry, herbal, aloe vera, and others.

Calorie Count

- High Calories

- Low Calories

- Zero Calorie

On the basis of calorie count, the market is segmented into high calories, low calories, and zero calorie.

Consumers

- Regular Consumer

- Athletes

- Gym Enthusiast

On the basis of consumers, the market is segmented into regular consumer, athletes, and gym enthusiast.

Claim

- Preservatives Free

- Gluten Free

- Non-GMO

- Fat Free

- All of the Above Claims

- Others

On the basis of claim, the market is segmented into preservatives free, gluten free, non-GMO, fat free, all of the above claims, and others.

Sugar Count

- Low Sugar

- High Sugar

- Zero Sugar

On the basis of sugar count, the market is segmented into low sugar, high sugar, and zero sugar.

Packaging Type

- Bottles

- Cans

- Cartons

On the basis of packaging type, the market is segmented into bottles, cans, and cartons.

Packaging Size

- 201-300 ml

- 301-400 ml

- 401-500 ml

- More than 500 ml

- 101-200 ml

- Less than 100 ml

On the basis of packaging size, the market is segmented into 201-300 ml, 301-400 ml, 401-500 ml, more than 500 ml, 101-200 ml, and less than 100 ml.

Distribution Channel

- Non-store Retailers

- Store Based Retailers

On the basis of distribution channel, the market is segmented into non-store retailers and store based retailers.

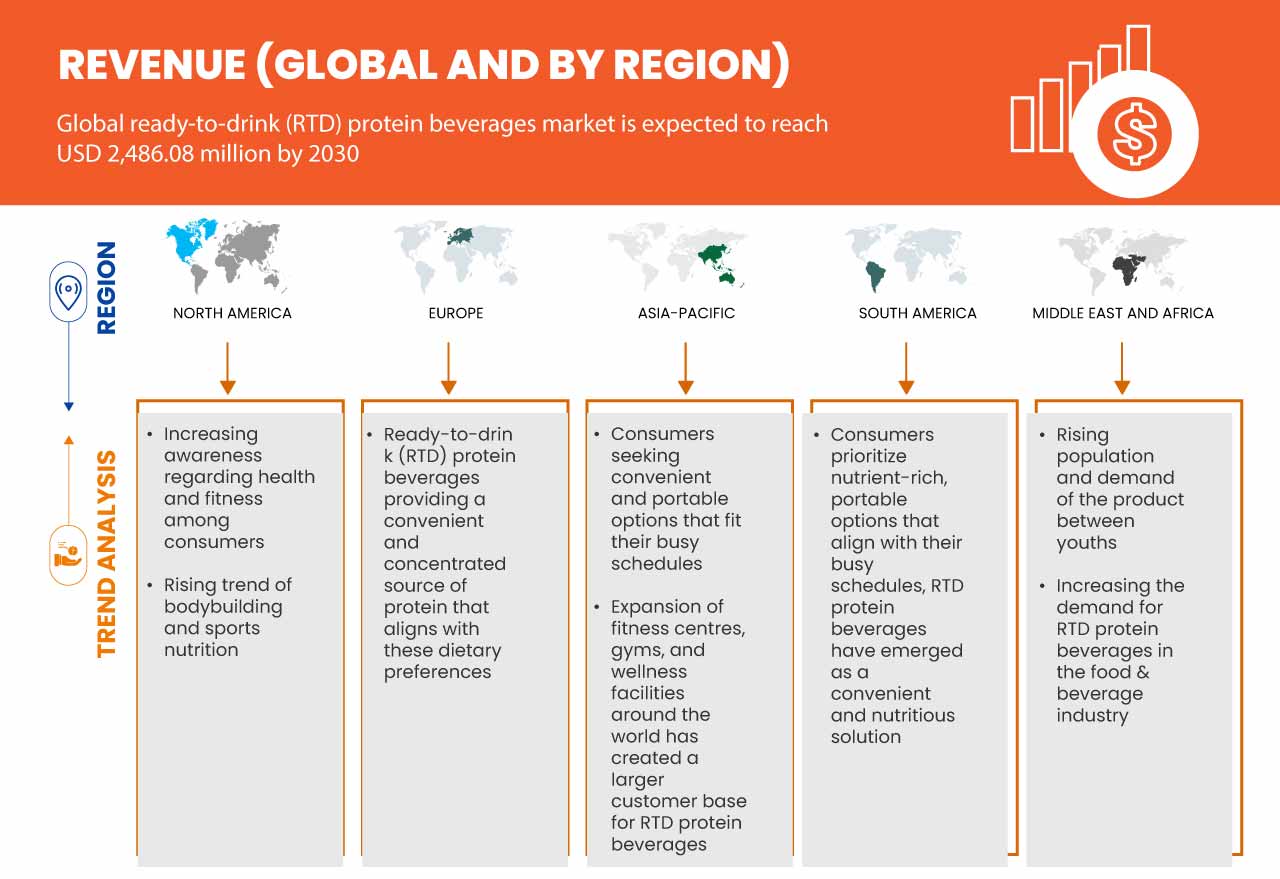

Global Ready-to-Drink (RTD) Protein Beverages Market Regional Analysis/Insights

The global ready-to-drink (RTD) protein beverages market is segmented into ten notable segments based on product type, source, flavor, calorie count, consumers, claim, sugar count, packaging type, packaging size, and distribution channel.

The countries covered in the global ready-to-drink (RTD) protein beverages market report are U.S., Canada, Mexico, Germany, U.K., Italy, France, Spain, Switzerland, Netherlands, Belgium, Russia, Turkey, Rest of Europe, Japan, China, South Korea, India, Vietnam, Australia, Singapore, Thailand, Indonesia, Malaysia, Philippines, Rest of Asia-Pacific, Brazil, Argentina, Rest of South America, South Africa, Egypt, U.A.E., Saudi Arabia, Kuwait, and Rest of Middle East and Africa.

North America is expected to dominate the global ready-to-drink (RTD) protein beverages market in terms of market share and market revenue. It is estimated to maintain its dominance during the forecast period due to the growing surge for RTD protein beverages in various industries and growing consumer demand from end users. U.S. is expected to dominate the market in the North America region due to the increasing number of users and manufacturers. China is expected to dominate the market in the Asia-Pacific region due to the increasing investments by manufacturers in terms of product manufacturing. Germany is expected to dominate the market in the Europe region due to the increasing awareness related to health.

The region section of the report also provides individual market-impacting factors and changes in regulations in the market that impact the current and future trends of the market. Data points, such as new and replacement sales, country demographics, disease epidemiology, and import-export tariffs, are some of the major pointers used to forecast the market scenario for individual countries. In addition, the presence and availability of global brands and their challenges faced due to high competition from local and domestic brands, and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Global Ready-to-Drink (RTD) Protein Beverages Market Share Analysis

The global ready-to-drink (RTD) protein beverages market competitive landscape provides details about the competitors. Details include company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points are only related to the companies’ focus on the market.

Some of the major players operating in the ready-to-drink (RTD) protein beverages market are USN - Ultimate Sports Nutrition, QNT SA, Bolthouse Farms, Inc., Huel Limited, Upbeat Drinks Ltd, UFIT High Protein Drinks, Shakes & Snacks, KRÜGER GROUP, GRENADE [UK] LIMITED, Nestlé, PepsiCo, Abbott, Optimum Nutrition, Danone S.A., BELLRING BRANDS, INC. (BRBR), Jake Nutritionals B.V., Amway Corp, Organicobeverages, AQUATEIN, Nutramino, and The Alternativive Company among others.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 DBMR MARKET POSITION GRID

2.8 MULTIVARIATE MODELLING

2.9 TYPE LIFELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 FACTORS INFLUENCING PURCHASING DECISION OF CUSTOMERS

4.1.1 PRODUCT PRICING

4.1.2 MARKETING CAMPAIGNS

4.1.3 ECONOMIC CONDITIONS

4.1.4 AUTHENTICITY OF PRODUCTS

4.1.5 NUTRITIONAL CONTENT

4.2 IMPORT-EXPORT ANALYSIS

4.3 PRICE INDEX

4.4 PRODUCTION CONSUMPTION ANALYSIS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 RISING TREND OF CONVENIENCE AND ON-THE-GO LIFESTYLES

5.1.2 INCREASING TREND OF HEALTHY AND PROTEIN-RICH DIETS

5.2 RESTRAINTS

5.2.1 PRICE SENSITIVITY OF VARIOUS PRODUCTS

5.2.2 AVAILABILITY OF OTHER PROTEIN SUBSTITUTES

5.3 OPPORTUNITIES

5.3.1 DIVERSIFIED RANGE OF BEVERAGES IN VARIOUS FLAVOURS AND PACKAGING

5.3.2 RISING DEMAND FOR VEGAN AND PLANT-BASED DIETS

5.4 CHALLENGES

5.4.1 STRINGENT REGULATIONS BY VARIOUS AUTHORITIES

5.4.2 STIFF COMPETITION AMONG KEY MARKET PLAYERS

6 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET, BY REGION

6.1 OVERVIEW

6.2 NORTH AMERICA

6.3 EUROPE

6.4 ASIA-PACIFIC

6.5 SOUTH AMERICA

6.6 MIDDLE EAST & AFRICA

7 COMPANY LANDSCAPE

7.1 COMPANY SHARE ANALYSIS: GLOBAL

7.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

7.3 COMPANY SHARE ANALYSIS: EUROPE

7.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

8 SWOT ANALYSIS

9 COMPANY PROFILES

9.1 PEPSICO

9.1.1 COMPANY SNAPSHOT

9.1.2 REVENUE ANALYSIS

9.1.3 COMPANY SHARE ANALYSIS

9.1.4 PRODUCT PORTFOLIO

9.1.5 RECENT DEVELOPMENT

9.2 NESTLÉ

9.2.1 COMPANY SNAPSHOT

9.2.2 REVENUE ANALYSIS

9.2.3 COMPANY SHARE ANALYSIS

9.2.4 PRODUCT PORTFOLIO

9.2.5 RECENT DEVELOPMENT

9.3 BOLTHOUSE FARMS, INC.

9.3.1 COMPANY SNAPSHOT

9.3.2 COMPANY SHARE ANALYSIS

9.3.3 PRODUCT PORTFOLIO

9.3.4 RECENT DEVELOPMENT

9.4 BELLRING BRANDS, INC. (BRBR)

9.4.1 COMPANY SNAPSHOT

9.4.2 REVENUE ANALYSIS

9.4.3 COMPANY SHARE ANALYSIS

9.4.4 PRODUCT PORTFOLIO

9.4.5 RECENT DEVELOPMENTS

9.5 ABBOTT

9.5.1 COMPANY SNAPSHOT

9.5.2 REVENUE ANALYSIS

9.5.3 COMPANY SHARE ANALYSIS

9.5.4 PRODUCT PORTFOLIO

9.5.5 RECENT DEVELOPMENTS

9.6 AMWAY CORP..

9.6.1 COMPANY SNAPSHOT

9.6.2 PRODUCT PORTFOLIO

9.6.3 RECENT DEVELOPMENT

9.7 AQUATEIN

9.7.1 COMPANY SNAPSHOT

9.7.2 PRODUCT PORTFOLIO

9.7.3 RECENT DEVELOPMENT

9.8 DANONE S.A.

9.8.1 COMPANY SNAPSHOT

9.8.2 REVENUE ANALYSIS

9.8.3 PRODUCT PORTFOLIO

9.8.4 RECENT DEVELOPMENT

9.9 GRENADE [UK] LIMITED

9.9.1 COMPANY SNAPSHOT

9.9.2 PRODUCT PORTFOLIO

9.9.3 RECENT DEVELOPMENTS

9.1 HUEL LIMITED

9.10.1 COMPANY SNAPSHOT

9.10.2 PRODUCT PORTFOLIO

9.10.3 RECENT DEVELOPMENT

9.11 JAKE NUTRITIONALS B.V.

9.11.1 COMPANY SNAPSHOT

9.11.2 PRODUCT PORTFOLIO

9.11.3 RECENT DEVELOPMENT

9.12 KRÜGER GROUP

9.12.1 COMPANY SNAPSHOT

9.12.2 PRODUCT PORTFOLIO

9.12.3 RECENT DEVELOPMENTS

9.13 NUTRAMINO

9.13.1 COMPANY SNAPSHOT

9.13.2 PRODUCT PORTFOLIO

9.13.3 RECENT DEVELOPMENT

9.14 OPTIMUM NUTRITION

9.14.1 COMPANY SNAPSHOT

9.14.2 PRODUCT PORTFOLIO

9.14.3 RECENT DEVELOPMENT

9.15 ORGANICOBEVERAGES

9.15.1 COMPANY SNAPSHOT

9.15.2 PRODUCT PORTFOLIO

9.15.3 RECENT DEVELOPMENT

9.16 QNT SA

9.16.1 COMPANY SNAPSHOT

9.16.2 PRODUCT PORTFOLIO

9.16.3 RECENT DEVELOPMENTS

9.17 THE ALTERNATIVIVE COMPANY

9.17.1 COMPANY SNAPSHOT

9.17.2 PRODUCT PORTFOLIO

9.17.3 RECENT DEVELOPMENT

9.18 UFIT HIGH PROTEIN DRINKS, SHAKES & SNACKS

9.18.1 COMPANY SNAPSHOT

9.18.2 PRODUCT PORTFOLIO

9.18.3 RECENT DEVELOPMENTS

9.19 UPBEAT DRINKS LTD

9.19.1 COMPANY SNAPSHOT

9.19.2 PRODUCT PORTFOLIO

9.19.3 RECENT DEVELOPMENT

9.2 USN - ULTIMATE SPORTS NUTRITION

9.20.1 COMPANY SNAPSHOT

9.20.2 PRODUCT PORTFOLIO

9.20.3 RECENT DEVELOPMENT

10 QUESTIONNAIRE

11 RELATED REPORTS

表格列表

TABLE 1 IMPORT DATA OF WORLD AND TOP 5 COUNTRIES (2022) FOR "PROTEIN CONCENTRATES AND TEXTURED PROTEIN SUBSTANCES"; HS CODE OF PRODUCT: 210610

TABLE 2 IMPORT DATA OF WORLD AND TOP 5 COUNTRIES (2022) FOR "PROTEIN CONCENTRATES AND TEXTURED PROTEIN SUBSTANCES"; HS CODE OF PRODUCT: 210610

TABLE 3 EXPORT DATA OF WORLD AND TOP 5 COUNTRIES (2022) FOR " PROTEIN CONCENTRATES AND TEXTURED PROTEIN SUBSTANCES"; HS CODE OF PRODUCT: 210610

TABLE 4 EXPORT DATA OF WORLD AND TOP 5 COUNTRIES (2022) FOR " PROTEIN CONCENTRATES AND TEXTURED PROTEIN SUBSTANCES"; HS CODE OF PRODUCT: 210610

TABLE 5 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET, BY REGION, 2021-2030, AVERAGE SELLING PRICE (USD/TONS)

图片列表

FIGURE 1 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SEGMENTATION

FIGURE 2 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SEGMENTATION

FIGURE 9 NORTH AMERICA REGION IS EXPECTED TO DOMINATE THE GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET AND ASIA-PACIFIC IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 10 THE RISING TREND OF CONVENIENCE AND ON-THE-GO LIFESTYLES IS DRIVING THE GROWTH OF THE GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 11 PROTEIN SHAKES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET IN 2023 AND 2030

FIGURE 12 ASIA-PACIFC IS THE FASTEST-GROWING MARKET FOR READY-TO-DRINK (RTD) PROTEIN BEVERAGES MANUFACTURERS IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET

FIGURE 14 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SNAPSHOT (2022)

FIGURE 15 NORTH AMERICA READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SNAPSHOT (2022)

FIGURE 16 EUROPE READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SNAPSHOT (2022)

FIGURE 17 ASIA-PACIFIC READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SNAPSHOT (2022)

FIGURE 18 SOUTH AMERICA READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SNAPSHOT (2022)

FIGURE 19 MIDDLE EAST & AFRICA READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: SNAPSHOT (2022)

FIGURE 20 GLOBAL READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: COMPANY SHARE 2022 (%)

FIGURE 21 NORTH AMERICA READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: COMPANY SHARE 2022 (%)

FIGURE 22 EUROPE READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: COMPANY SHARE 2022 (%)

FIGURE 23 ASIA-PACIFIC READY-TO-DRINK (RTD) PROTEIN BEVERAGES MARKET: COMPANY SHARE 2022 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。