Global Pulse Ingredients Market

市场规模(十亿美元)

CAGR :

%

USD

31.45 Billion

USD

52.84 Billion

2021

2029

USD

31.45 Billion

USD

52.84 Billion

2021

2029

| 2022 –2029 | |

| USD 31.45 Billion | |

| USD 52.84 Billion | |

| % | |

|

全球豆类成分市场,按功能(乳化、组织化、凝胶化、保水性、粘附性、成膜性、混合)、类型(豆类面粉、豆类淀粉、豆类蛋白、豆类纤维粗粉)、来源(小扁豆、豌豆、豆类、鹰嘴豆)、应用(食品和饮料、饲料、其他)划分 - 行业趋势和预测到 2030 年。

豆类原料市场分析及规模

预计在预测期内推动豆类配料市场增长的主要因素是豆类面粉蛋白质含量的增加以及消费者健康意识的增强。此外,不同食品和工业应用对豆类淀粉的需求不断增长以及富含蛋白质的食品越来越受欢迎,预计将进一步推动豆类配料市场的增长。

另一方面,严格的国际质量标准和准则以及豆类的难闻口感只是阻碍该时间段内豆类配料市场增长的几个因素。此外,消费者对素食和纯素食的偏好增加、发达国家对豆类配料的巨大潜力以及对清洁标签和无麸质食品的需求增加将为未来几年豆类配料市场的增长提供有利的机会。然而,原材料价格的不稳定和豆类产量的变化可能会在不久的将来进一步挑战豆类配料市场的增长。

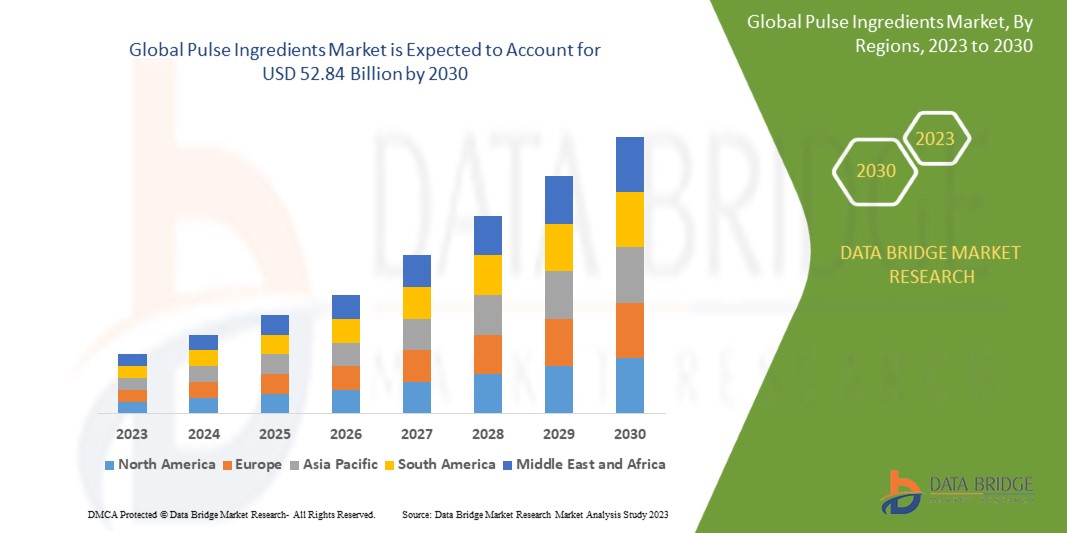

Data Bridge Market Research 分析称,2022 年豆类成分市场规模为 314.5 亿美元,到 2030 年可能达到 528.4 亿美元,预计在 2023 年至 2030 年的预测期内复合年增长率为 4.7%。由于植物蛋白需求不断增长、健康趋势、清洁标签吸引力和多种功能特性,“豆类蛋白”在豆类成分市场类型细分市场中占据主导地位。

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的见解之外,Data Bridge Market Research 策划的市场报告还包括深入的专家分析、按地理位置表示的公司生产和产能、分销商和合作伙伴的网络布局、详细和更新的价格趋势分析以及供应链和需求的赤字分析。

报告范围和市场细分

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史岁月 |

2021 (可定制为 2015-2020) |

|

定量单位 |

收入(单位:十亿美元)、销量(单位:千吨)、定价(单位:美元) |

|

涵盖的领域 |

功能(乳化、组织化、凝胶化、保水性、粘附性、成膜性、混合性)、类型(豆类面粉、豆类淀粉、豆类蛋白、豆类纤维、粗粒)、来源(小扁豆、豌豆、豆类、鹰嘴豆)、应用(食品和饮料、饲料、其他) |

|

覆盖国家 |

美国、加拿大、墨西哥、巴西、阿根廷、南美洲其他地区、德国、法国、意大利、英国、比利时、西班牙、俄罗斯、土耳其、荷兰、瑞士、欧洲其他地区、日本、中国、印度、韩国、澳大利亚、新加坡、马来西亚、泰国、印度尼西亚、菲律宾、亚太其他地区、阿联酋、沙特阿拉伯、埃及、南非、以色列以及中东和非洲其他地区 |

|

涵盖的市场参与者 |

Roquette Frères(法国)、Emsland Group(德国)、ADM (Archer Daniels Midland)(美国)、AGT Food and Ingredients(加拿大)、ANCHOR INGREDIENTS(美国)、Diefenbaker Spice & Pulse(加拿大)、COSUCRA(比利时)、Vestkorn(挪威)、Dakota Dry Bean Inc.(美国)、PURIS(美国)、Axiom Materials, Inc.(美国)、Avena Foods, Limited(加拿大)、SunOpta(美国)、Sleaford Quality Foods Ltd(英国)、USA Pulses(美国)、The Scoular Company(美国)、Batory Foods(美国)、Best Cooking Pulses, Inc.(加拿大)、Unigrain(南非) |

|

市场机会 |

|

市场定义

豆类是豆科植物的种子,可以食用。豆类生长在豆荚中,豆荚有各种形状、大小和颜色。豆类不包括绿色收获的作物。它们富含蛋白质和可溶性纤维,脂肪含量低。它还有助于降低胆固醇和控制血糖。种植豆类支持可持续农业。因为豆类作物有助于减少温室气体排放并促进土壤健康。豆类比其他作物需要的水少。干豆、扁豆和豌豆是最常见的豆类,也是最常食用的豆类。

豆类原料市场动态

驱动程序

- 植物蛋白需求不断增长

消费者越来越多地转向植物性饮食,这是全球豆类配料市场的主要推动力。注重健康的消费者寻求可持续且营养丰富的蛋白质来源。豆类配料,尤其是豆类蛋白质,符合这一需求,因为它们提供高质量的植物性蛋白质,可替代传统的动物性蛋白质来源。

- 清洁标签和健康趋势日益增长

清洁标签和健康饮食的趋势推动了各种食品中豆类成分的使用。豆类被认为是天然的,加工程度最低,因此对寻求更健康、更透明的食品选择的消费者来说很有吸引力。清洁标签趋势促进了市场的增长,因为豆类成分不含人工添加剂。

- 可持续性和环境问题日益凸显

豆类通常可持续种植,与其他一些作物相比,所需的资源更少。随着环境问题日益突出,豆类种植的可持续性成为市场的重要驱动力。此外,豆类可以改善土壤健康,为农民和环境带来长期利益。

限制

- 供应链挑战

全球豆类原料市场面临供应链中断,这可能会限制市场增长。天气条件和运输困难导致豆类作物产量不稳定,可能会影响豆类原料的供应并影响定价。

- 价格波动

豆类原料(尤其是豆类蛋白)的价格可能会出现波动。这种波动可能受到农作物产量、国际贸易政策和货币汇率等因素的影响,从而给制造商和供应商带来不确定性。

机会

- 扩大应用范围

豆类成分的多功能性为其应用提供了多样化的机会。扩展到新的产品类别,例如植物性肉类替代品、零食和饮料,带来了巨大的增长机会。豆类成分可以作为这些创新的基础元素。

- 新兴市场和区域扩张

随着消费者对植物性饮食和清洁标签产品的认识不断提高,新兴市场为市场扩张提供了机会。人口增长率高、可支配收入增加的地区(如亚洲和拉丁美洲)为引入豆类食品提供了肥沃的土壤。

挑战

- 口味和质地的挑战

虽然豆类成分具有营养价值,但在某些食品应用中使用时可能会面临口感和质地方面的挑战。克服这些挑战,尤其是对于感官属性至关重要的产品,是制造商面临的一大障碍。

- 竞争格局

植物蛋白(包括豆类成分)市场竞争日益激烈。制造商必须应对差异化和产品创新的挑战,才能在拥挤的市场中脱颖而出。这包括开发独特的配方、风味和功能特性,以满足消费者的期望并保持竞争优势。

本豆类成分市场报告详细介绍了最新发展、贸易法规、进出口分析、生产分析、价值链优化、市场份额、国内和本地市场参与者的影响,分析了新兴收入来源、市场法规变化、战略市场增长分析、市场规模、类别市场增长、应用领域和主导地位、产品批准、产品发布、地域扩展、市场技术创新等方面的机会。如需了解有关豆类成分市场的更多信息,请联系 Data Bridge Market Research 获取分析师简报,我们的团队将帮助您做出明智的市场决策,以实现市场增长。

近期发展

- 2021 年 9 月,Ingredion, Inc. 推出了其最新的豆类浓缩物和面粉系列,称为“Prista”。该创新产品系列以豌豆粉和蛋白质浓缩物以及蚕豆蛋白质浓缩物为特色,采用专有的脱味工艺制造。这种方法有效地消除了干磨豆类成分常见的苦味和生植物味。值得注意的是,Prista 成分使制造商能够生产低微生物水平的产品,如速溶饮料和即食食品。它们增强的风味特征还允许更高的掺入水平,在从烘焙食品到零食的各种食品应用中提供更多的植物蛋白克数。这些成分是非转基因的,不含常见的过敏原,并且以可持续的方式采购和生产

全球豆类原料市场范围

豆类成分市场根据功能、类型、来源和应用进行细分。这些细分市场之间的增长将帮助您分析行业中增长缓慢的细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

功能

- 乳化

- 纹理化

- 凝胶化

- 保水

- 粘附性

- 成膜

- 混合

类型

来源

- 扁豆

- 豌豆

- 豆子

- 鹰嘴豆

应用

- 食品和饮料

- 喂养

- 其他的

豆类配料市场区域分析/见解

对豆类成分市场进行了分析,并按国家、功能、类型、来源和应用提供了市场规模见解和趋势。

豆类成分市场报告涵盖的国家包括北美洲的美国、加拿大和墨西哥,南美洲的巴西、阿根廷和南美洲其他地区,欧洲的德国、法国、意大利、英国、比利时、西班牙、俄罗斯、土耳其、荷兰、瑞士和欧洲其他地区,亚太地区的日本、中国、印度、韩国、澳大利亚、新加坡、马来西亚、泰国、印度尼西亚、菲律宾和亚太其他地区,以及中东和非洲的阿联酋、沙特阿拉伯、埃及、南非、以色列和中东和非洲其他地区。

Asia-Pacific is expected to dominate the pulse ingredients market due to the increase in the disposable incomes and trends of urbanization. Furthermore, the increasing of consumers awareness regarding the health. In addition, the augmented influence of western lifestyles amongst the customers, and growth in popularity of convenience foods in this region during the forecast period. Asia-Pacific is expected to witness the fastest growth during the forecast period owing to the higher per capita consumption of baked goods, and the occurrence of key players will further boost the growth of the pulse ingredients market in the region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends, and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Pulse Ingredients Market Share Analysis

The pulse ingredients market competitive landscape provides details by competitors. details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width, and breadth, application dominance. The above data points provided are only related to the companies' focus related to the pulse ingredients market.

Some of the major players operating in the pulse ingredients market are:

- Roquette Frères (France)

- Emsland Group (Germany)

- ADM (Archer Daniels Midland) (U.S.)

- AGT Food and Ingredients (Canada)

- ANCHOR INGREDIENTS (U.S.)

- Diefenbaker Spice & Pulse (Canada)

- COSUCRA (Belgium)

- Vestkorn (Norway)

- Dakota Dry Bean Inc. (U.S.)

- PURIS (U.S.)

- Axiom Materials, Inc. (U.S.)

- Avena Foods, Limited (Canada)

- SunOpta (U.S.)

- Sleaford Quality Foods Ltd (U.K.)

- USA Pulses (U.S.)

- The Scoular Company (U.S.)

- Batory Foods (U.S.)

- Best Cooking Pulses, Inc. (Canada)

- Unigrain (South Africa)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。