Global Medical Adhesive Tapes Market

市场规模(十亿美元)

CAGR :

%

USD

8.60 Billion

USD

14.02 Billion

2021

2029

USD

8.60 Billion

USD

14.02 Billion

2021

2029

| 2022 –2029 | |

| USD 8.60 Billion | |

| USD 14.02 Billion | |

| % | |

|

Global Medical Adhesive Tapes Market, By Backing Material (Paper Tapes, Fabric Tapes, Plastic Tapes, Other Tapes), Resin Type (Acrylic, Silicone, Rubber, Others), Application (Surgery, Wound Dressing, Splints, Secure IV Lines, Ostomy Seals, Other Applications), Product Type (Medical Breathable Non-Woven Tape, Medical Breathable PE Tape, Medical Rayon Tape, Easy-Tear Non-Woven Cloth Tape, Zinc Oxide Adhesive Cloth Tape) – Industry Trends and Forecast to 2029.

Market Analysis and Size

Medical adhesive tapes, such as pressure-sensitive adhesive tape with a porous-polymer layer, are used to seal parts in medical equipment, diagnostic instruments, and other medical devices. The medical adhesive tapes market is being driven by a growth in demand for medical adhesive tapes as a result of an increase in the number of accidents and mishaps. Similarly, as the number of operations and wound dressings increases around the world, so does the demand for medical adhesive tapes. Hence this increasing demand led to the introduction of medical adhesive tapes in the market.

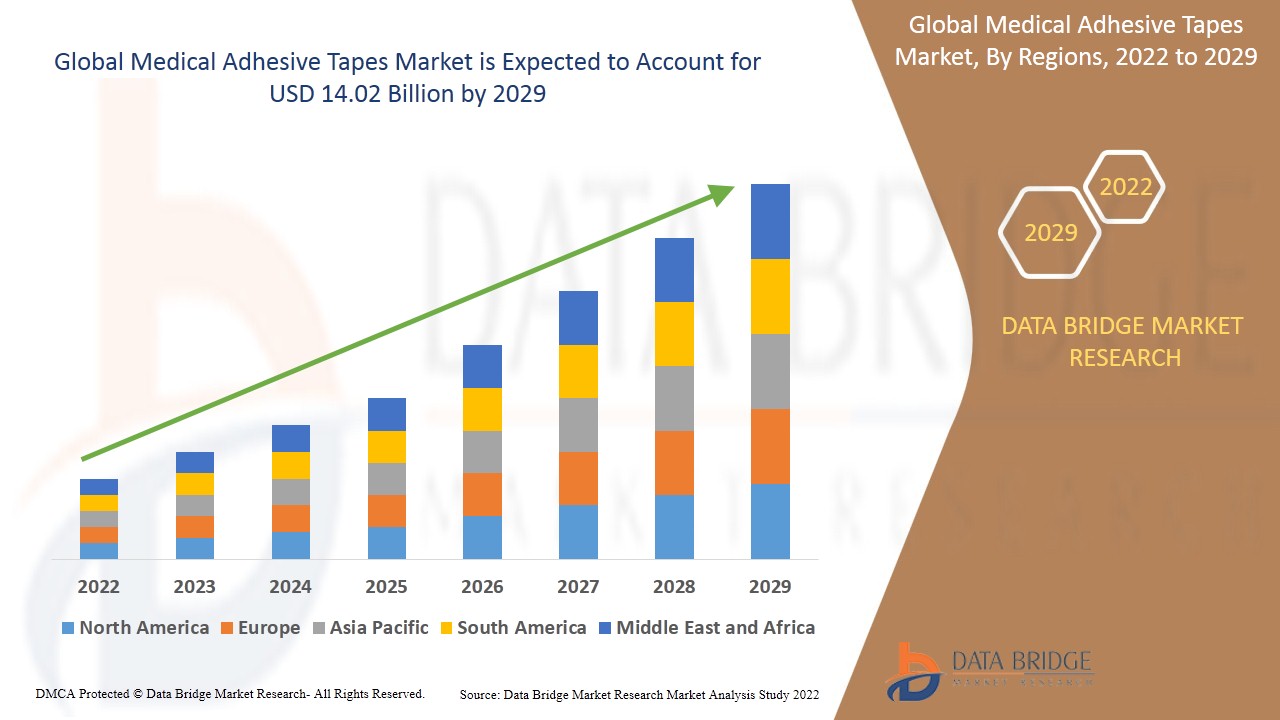

- Data Bridge Market Research analyses that the medical adhesive tapes market was valued at USD 8.6 billion in 2021 and is expected to reach USD 14.02 billion by 2029, registering a CAGR of 6.30% during the forecast period of 2022 to 2029. "Silicone" by resin type segment is anticipated to be the fastest growing segment during the forecast period. Medical adhesive tapes made of silicone may endure higher temperatures than tapes made of rubber or acrylic. The market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pipeline analysis, production consumption analysis, and climate chain scenario.

Market Definition

Medical tapes, often known as surgical tapes, are a form of pressure sensitive tape used in wound treatment to hold and secure wound dressings and bandages. These tapes allow air to travel through, which means they won't harm your skin. Medical tapes are also used to avoid sports injuries and secure I.V. tubes and drips in various medical situations.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Revenue in USD Billion, Volumes in Units, Pricing in USD |

|

Segments Covered |

Backing Material (Paper Tapes, Fabric Tapes, Plastic Tapes, Other Tapes), Resin Type (Acrylic, Silicone, Rubber, Others), Application (Surgery, Wound Dressing, Splints, Secure IV Lines, Ostomy Seals, Other Applications), Product Type (Medical Breathable Non-Woven Tape, Medical Breathable PE Tape, Medical Rayon Tape, Easy-Tear Non-Woven Cloth Tape, Zinc Oxide Adhesive Cloth Tape) |

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America. |

|

Market Players Covered |

3M (U.S.), Johnson & Johnson Private Limited (U.S.), Medline Industries, Inc. (U.S.), NITTO DENKO CORPORATION (U.S.), Smith+Nephew (U.K.), NICHIBAN Co., Ltd. (Japan), Scapa Group Ltd. (U.K.), PAUL HARTMANN (Germany), AVERY DENNISON CORPORATION ((U.S.), Lohmann GmbH & Co. K.G. (Germany), Berry Global Inc. (U.S.), Mactac (U.S.), Mercator Medical S.A. (Cyprus), Jiangsu Nanfang Medical Co., Ltd. (China), DermaMed Coatings Company , L.L.C. (U.S.), C.C.T. (Coating & Converting Technologies, L.L.C. (U.S.), Seyitler Kimya (Turkey), GERGONNE INDUSTRIE (France), DermaRite Industries, L.L.C. (U.S.), A.M.G. Medical Inc. (Canada), Sterimed Group (India) |

Medical Adhesive Tapes Market Dynamics

This section deals with understanding the market drivers, advantages, opportunities, restraints and challenges. All of this is discussed in detail as below:

-

The rise in number of surgical procedures/operations will enhance the market's growth rate.

Incisions and amputations are common in surgeries, making them a major source of wounds. Catheters and infusions are required in the majority of pre- and post-surgery cases. Medical adhesive tapes are used to secure wound dressings and infusion lines, as well as heal wounds, therefore demand is likely to rise as the number of surgeries performed around the world increases.

-

Increasing number of population in developing countries will flourish the growth rate of market.

The rising population in emerging countries and the surging population of geriatric people will flourish the growth rate of medical adhesive tapes market. As the world's population grows, so does the need for medical care, which drives up the need for medical equipment and applications. As a result, medical adhesive tapes and similar items have become increasingly popular. The average life expectancy has improved over time as a result of improvements in medical quality and innovation. This has resulted in a rise in the global number of elderly people. As a result, medical procedures and treatments for such persons have increased, necessitating the use of medical adhesive tapes and driving up demand.

Furthermore, rising urbanization, and increasing level of disposable income will drive market value growth. Also, increasing technological advancements and surging medical tourism will cushion the growth rate of medical adhesive tapes market. Another significant factor influencing the market's growth rate is rising incidences of healthcare acquired infections (HAIs). Also, product line extensions from manufacturers and increasing innovation are the factor that will further cushion the growth rate of medical adhesive tapes market.

-

Healthcare sector in emerging markets will enhance the market's growth rate.

Players in the medical adhesive tapes market should expect considerable development prospects in emerging economies such as China, India, Brazil, and Mexico. This is mostly due to the enhanced healthcare systems in these developing countries. Patients are shifting to these nations for elective procedures because of the availability of high-quality surgical treatments at reduced costs.

Moreover, increasing the number of cosmetic surgeries and shift to environment-friendly, green products will act as market drivers and further boost beneficial opportunities for themarket's growth rate.

-

Supply chain disruptions will pose a threat to the unprecedentedly growing market demand

With the rising number of restrictions around the globe due to COVID-19 pandemic, there has been a hit in the demand and supply of packaging solutions. This factor will obstruct the growth rate of medical adhesive tapes market.

-

Variability in the prices of raw materials will derail the growth rate of medical adhesive tapes market.

Prices and the availability of raw materials are the most important aspects that medical adhesive tape producers must consider when determining the cost structure of their goods. Medical adhesive tapes are made from basic materials such as rubber, acrylic, silicone, paper, adhesives, and release liners. The majority of these basic materials are petroleum-based derivatives, which are susceptible to commodity price volatility. Due to rising global demand and upheaval in the Middle East, oil prices have been extremely unpredictable. The uncertainty and changes influence the market's growth in the cost and availability of feedstock.

On the other hand, the rising pressure on market players will prove to be a demerit for the medical adhesive tapes market. Along with this, implementation of strict regulatory policies will challenge the medical adhesive tapes market growth rate. The dearth of awareness about advanced wound care products will act as market restraint and further challenge the market growth rate.

This medical adhesive tapes market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the medical adhesive tapes market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

COVID-19 Impact on Medical Adhesive Tapes Market

Since its emergence in December 2019, the COVID-19 virus has spread to nearly every country on the planet, prompting the World Health Organization (WHO) to declare it a public health emergency. Due to the outbreak of COVID-19, the value chain for medical adhesive tapes has been disrupted in various ways. Due to the suspension of several industries, including raw material manufacturers, the value chain has been severely disrupted. International and regional road restrictions enforced around the world to halt the pandemic's spread exacerbated the problem. As a result, .V.C.the prices of various raw materials, such as P.V.C. and paper, jumped by 10% to 50% for a limited while.

Apart from the aforementioned, the COVID-19 pandemic wreaked havoc on the healthcare profession. This pandemic put the world's healthcare infrastructure to the test. Healthcare facilities were in insufficient supply in a number of countries. Since the pandemic, there has been a huge surge in demand for medical adhesive tapes.

Recent Development

- In January 2021, Medtronic Plc., the global leader in medical technology, announced that it has managed to reach a definitive agreement with Intersect E.N.T., a global ear, nose, and throat (E.N.T.) medical technology leader dedicated to transforming patient care, under which Medtronic will purchase all outstanding shares of Intersect E.N.T. for USD 28.25 per share in an all-cash transaction valued at approximately USD 1.1 billion.

Global Medical Adhesive Tapes Market Scope

The medical adhesive tapes market is segmented on the basis of backing material, resin type, product type and application. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Backing Material

- Paper Tapes

- Fabric Tapes

- Plastic Tapes

- Other Tapes

On the basis of backing material, medical adhesive tapes market is segmented into paper tapes, fabric tapes, plastic tapes, and other tapes.

Resin Type

- Acrylic

- Silicone

- Rubber

- Others

Based on resin type, medical adhesive tapes market is segmented into acrylic, silicone, rubber, and others.

Application

- Surgery

- Wound Dressing

- Splints

- Secure IV Lines

- Ostomy Seals

- Other Applications

The application segment for medical adhesive tapes market includes surgery, wound dressing, splints, secure IV lines, ostomy seals, and other applications. Other applications have been further segmented into burn injury treatment, and sport related fatalities.

Product Type

- Medical Breathable Non-Woven Tape

- Medical Breathable PE Tape

- Medical Rayon Tape

- Easy-Tear Non-Woven Cloth Tape

- Zinc Oxide Adhesive Cloth Tape

Based on product type, medical adhesive tapes market is segmented into medical breathable non-woven tape, medical breathable P.E. tape, medical rayon tape, easy-tear non-woven cloth tape, and zinc oxide adhesive cloth tape.

Medical Adhesive Tapes Market Regional Analysis/Insights

The medical adhesive tapes market is analysed and market size insights and trends are provided by country, backing material, resin type, product type and application as referenced above.

The countries covered in the medical adhesive tapes market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America dominates the medical adhesive tapes market in terms of market share and market revenue and will continue to flourish its dominance during the forecast period. This is due to the introduction of advanced technologies in this region. Additionally, the rising number of surgeries will further propel the market's growth rate in this region.

Asia-Pacific on the other hand is projected to exhibit the highest growth rate during the forecast period of 2022 to 2029 due to the rising applications of medical tapes from various economies in this region.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Medical Adhesive Tapes Market Share Analysis

The medical adhesive tapes market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to medical adhesive tapes market.

Some of the major players operating in the medical adhesive tapes market are 3M (U.S.), Johnson & Johnson Private Limited (U.S.), Medline Industries, Inc. (U.S.), NITTO DENKO CORPORATION (U.S.), Smith+Nephew (U.K.), NICHIBAN Co., Ltd. (Japan), Scapa Group Ltd. (U.K.), PAUL HARTMANN (Germany), AVERY DENNISON CORPORATION ((U.S.), Lohmann GmbH & Co. K.G. (Germany), Berry Global Inc. (U.S.), Mactac (U.S.), Mercator Medical S.A. (Cyprus), Jiangsu Nanfang Medical Co., Ltd. (China), DermaMed Coatings Company , L.L.C. (U.S.), C.C.T. (Coating & Converting Technologies, L.L.C. (U.S.), Seyitler Kimya (Turkey), GERGONNE INDUSTRIE (France), DermaRite Industries, L.L.C. (U.S.), A.M.G. Medical Inc. (Canada), and Sterimed Group (India), among others.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。