Global Industrial Denox Systems Services Market

市场规模(十亿美元)

CAGR :

%

USD

9.29 Billion

USD

14.23 Billion

2024

2032

USD

9.29 Billion

USD

14.23 Billion

2024

2032

| 2025 –2032 | |

| USD 9.29 Billion | |

| USD 14.23 Billion | |

| % | |

|

Global Industrial DeNOx Systems- Services Market Segmentation, By Technology (Selective Catalytic Reduction (SCR), Selective Non-Catalytic Reduction (SNCR), Low NOx Burners, and Others), Application (Power Plants, Industrial Boilers, Cement Plants, Chemical Plants, Refineries, and Others), Services (Installation and Engineering Services, Maintenance and Repair Services, Replacement and Retrofit Services, and Consulting and Advisory Services) – Industry Trends and Forecast to 2032

Industrial DeNOx Systems- Services Market Analysis

The industrial DeNOx systems-services market is expected to grow significantly as industries seek to meet stringent emissions regulations and enhance environmental sustainability. The market's expansion is driven by advancements in technology, including the development of more efficient and cost-effective systems for nitrogen oxide (NOx) reduction. Technologies such as Selective Catalytic Reduction (SCR) and Selective Non-Catalytic Reduction (SNCR) are being refined to increase efficiency and reduce operational costs, enabling industries to comply with environmental standards while maintaining productivity. For instance, SCR systems are now integrated with innovative monitoring and control mechanisms that optimize the reduction process and minimize energy usage. The U.S. and European markets are leading in adopting these advanced systems due to strict emission regulations and high environmental awareness. The Asia-Pacific region is also witnessing robust growth, driven by rapid industrialization and the need for cleaner technologies. Companies in the sector are investing in R&D and strategic partnerships to create next-generation DeNOx solutions, addressing challenges in high-emission industries such as power generation, manufacturing, and heavy-duty vehicles.

Industrial DeNOx Systems- Services Market Size

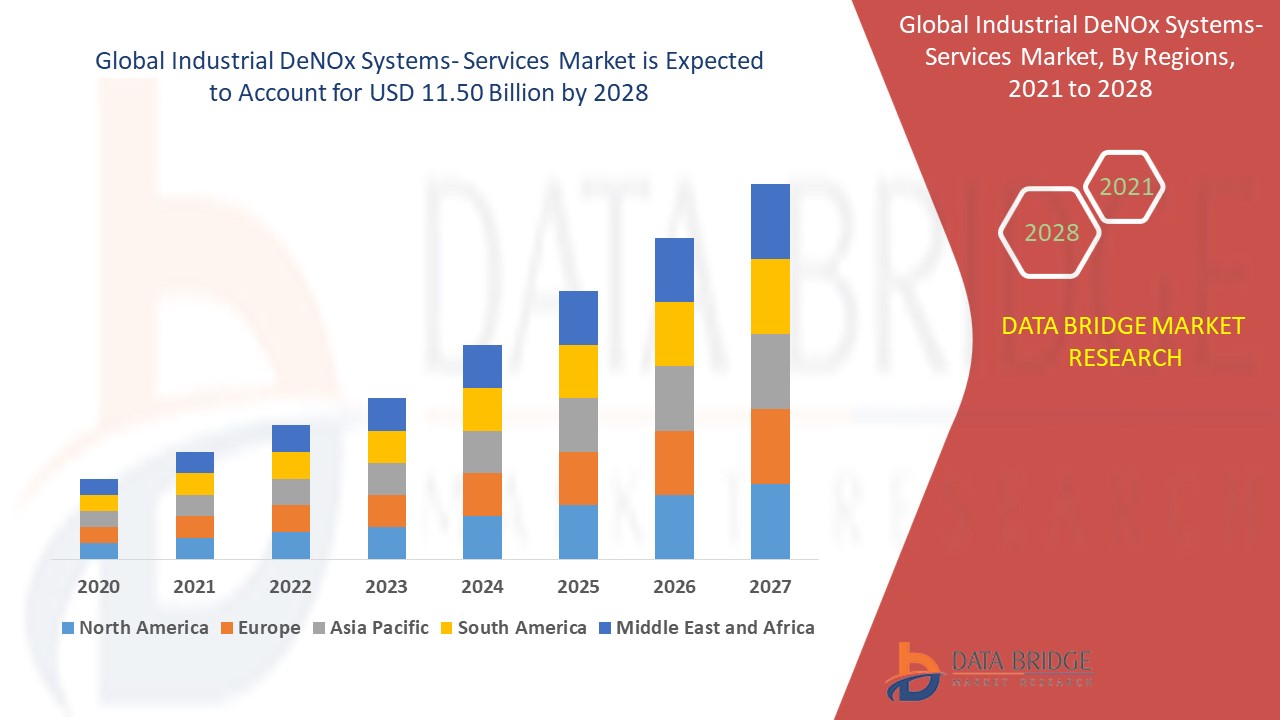

The global Industrial DeNOx Systems- Services market size was valued at USD 9.29 billion in 2024 and is projected to reach USD 14.23 billion by 2032, with a CAGR of 5.48% during the forecast period of 2025 to 2032. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis.

Industrial DeNOx Systems- Services Market Trends

“Increasing Integration of Digital Technologies such as IoT and Advanced Sensors”

工业脱氮系统服务市场的一个重要趋势是整合物联网和先进传感器等数字技术,以提高系统性能和运营效率。这些数字解决方案可实现实时监控、数据收集和预测性维护,从而更精确地控制氮氧化物排放并减少停机时间。例如,先进的传感器可以检测烟气成分的变化,使系统能够自动调整并优化氮氧化物减排。这一趋势在发电厂和制造工厂中得到广泛采用,在这些工厂中,遵守严格的环境法规至关重要。通过实施基于物联网的监控系统,行业可以确保最佳性能、跟踪排放数据并降低能耗,从而降低运营成本和环境影响。随着行业关注可持续性并寻求符合排放标准的经济高效的解决方案,这些技术的使用变得越来越重要。预计这一转变将在预测期内推动工业脱氮系统服务市场的增长。

报告范围和工业脱氮系统-服务市场细分

|

属性 |

工业脱硝系统 - 服务关键市场洞察 |

|

涵盖的领域 |

|

|

覆盖国家 |

北美洲的美国、加拿大和墨西哥、德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、巴西、阿根廷和南美洲其他地区 |

|

主要市场参与者 |

三菱重工业公司(日本)、巴斯夫(德国)、阿尔斯通公司(法国)、巴布科克威尔科克斯企业公司(美国)、FLSmidth(丹麦)、Bilfinger SE(德国)、Burns & McDonnell(美国)、斗山公司(韩国)、Viatris Inc.(美国)、Orano SA(法国)、托普索公司(丹麦)、法马通公司(法国)、DUCON(美国)和 Steinmüller Engineering GmbH(德国) |

|

市场机会 |

|

|

增值数据信息集 |

除了市场价值、增长率、细分市场、地理覆盖范围、市场参与者和市场情景等市场洞察之外,Data Bridge 市场研究团队策划的市场报告还包括深入的专家分析、进出口分析、定价分析、生产消费分析和 pestle 分析。 |

工业脱硝系统-服务市场定义

工业脱氮系统服务是指旨在减少工业设施(包括发电厂、制造厂和其他重工业)氮氧化物 (NOx) 排放的技术和工艺。这些系统旨在通过使用选择性催化还原 (SCR) 和选择性非催化还原 (SNCR) 等方法,最大限度地减少空气污染并满足监管标准。SCR 系统利用催化剂和还原剂(通常是氨或尿素)将 NOx 转化为氮和水,而 SNCR 则涉及将试剂注入烟气以在不使用催化剂的情况下还原 NOx。

工业脱氮系统-服务市场动态

驱动程序

- 工业化、城镇化步伐加快

工业化和城镇化步伐的加快,尤其是在印度和中国等新兴经济体,极大地推动了对有效排放控制技术的需求。据联合国统计,到 2050 年,全球近 68% 的人口预计将居住在城市地区,这一增长可能会加速工业和基础设施的扩张。这种增长给环境带来了相当大的压力,导致氮氧化物 (NOx) 排放量增加,从而加剧空气污染和呼吸系统疾病等健康问题。例如,世界卫生组织 (WHO) 已将高水平的 NOx 暴露与慢性呼吸系统问题和肺功能下降联系起来。为了应对这些影响,各行各业正在转向 DeNOx 系统,包括选择性催化还原 (SCR) 和选择性非催化还原 (SNCR) 技术,以满足严格的排放法规并减轻其对环境的影响。这种对合规性和环境责任的不断增长的需求使得对 DeNOx 系统的需求变得必不可少,从而推动了全球工业部门的市场增长。

- 严格的环境法规

严格的环境法规正推动各行各业采用先进的脱氮技术,以满足旨在对抗空气污染和保护公众健康的排放标准。例如,欧盟的《工业排放指令》(IED)和美国环境保护署(EPA)对发电厂和工业设施设定了越来越严格的氮氧化物排放限值,以减少它们对空气质量的影响。欧盟的《工业排放指令》要求大型燃烧厂将包括氮氧化物在内的污染物排放量减少高达 30%,才能达到空气质量标准。这种监管压力正推动各行各业采用选择性催化还原(SCR)和选择性非催化还原(SNCR)等脱氮系统,以确保合规并避免高额罚款。中国也正努力满足这些法规,生态环境部已要求实施更严格的排放控制,这促进了对有效脱氮解决方案的需求,并推动了全球市场增长。

机会

- 脱硝系统技术进步日新月异

DeNOx 系统的技术进步带来了巨大的市场机遇,因为创新使这些系统更加高效、经济高效和可靠。例如,先进催化还原方法的开发(如使用高性能催化剂)提高了选择性催化还原 (SCR) 系统的有效性,使其能够以更低的运营成本实现更低的 NOx 排放。此外,配备实时监控功能的智能自动化系统的集成提高了运营效率和安全性。这些创新使行业能够优化其排放控制流程并更好地遵守环境法规。一个值得注意的例子是在 DeNOx 系统中使用基于 IoT 的传感器,可以进行远程监控和预测性维护,从而减少停机时间和成本。发电、制造和运输等行业对可持续高效解决方案的需求不断增长,继续推动这些先进 DeNOx 技术的采用,为市场带来巨大的增长机会。

- 烟气净化需求不断增长

烟气净化需求的不断增长为先进的脱氮系统提供了巨大的市场机会,而推动这一市场增长的动力来自于满足严格的环境标准和减少有害排放的需求。各行各业都致力于最大限度地减少氮氧化物 (NOx) 排放,以遵守法规并改善空气质量。例如,发电厂和制造厂正在采用选择性催化还原 (SCR) 系统来有效去除烟气中的 NOx,从而减少对环境的影响。这一趋势体现在全球努力中,例如欧盟的《工业排放指令》,该指令为各个工业部门设定了严格的排放限制。随着人们越来越重视环境可持续性和更清洁的空气,对可靠且经济高效的烟气净化技术的需求不断增加。这一趋势推动了创新脱氮解决方案市场的发展,为提供先进、高性能排放控制系统的公司创造了机会。

限制/挑战

- 实施和维护成本高

高昂的实施和维护成本是工业脱氮系统服务市场面临的一大挑战。安装先进的脱氮系统所需的初始资本投资可能相当可观,这通常包括高质量的催化剂、专用设备以及与现有工业流程的集成。例如,一家大型工业设施若要安装选择性催化还原 (SCR) 系统,仅设备和安装成本就可能超过数百万美元。除了初始投资外,持续的维护和运营费用也会增加财务负担。定期更换催化剂、系统维护和监控需要熟练的劳动力和专用工具,这会增加运营成本。这可能会阻碍小公司或对成本敏感的行业采用或维护这些系统。高成本的挑战影响了市场,因为它阻碍了系统的广泛采用,并要求服务提供商展示明确的投资回报以吸引客户。

- 缺乏熟练劳动力

缺乏熟练劳动力是工业脱氮系统服务市场面临的一个显著挑战,因为这些系统的设计、安装、操作和维护需要专业知识。例如,专业人员需要了解复杂的环境工程原理,并熟练操作催化转化器和排放控制系统等先进设备。然而,该行业面临着拥有这些技术技能的训练有素的工人短缺的问题,这可能导致项目时间表延迟、培训和技能提升成本增加以及潜在的运营效率低下。随着法规越来越严格,对更严格的排放控制解决方案的需求不断增长,这种短缺尤其成问题。寻找和留住合格人员的挑战影响了服务提供商高效、按时提供高质量解决方案的能力,最终影响脱氮服务市场的增长和有效性。

本市场报告详细介绍了最新发展、贸易法规、进出口分析、生产分析、价值链优化、市场份额、国内和本地市场参与者的影响,分析了新兴收入领域的机会、市场法规的变化、战略市场增长分析、市场规模、类别市场增长、应用领域和主导地位、产品批准、产品发布、地域扩展、市场技术创新。如需获取更多市场信息,请联系 Data Bridge Market Research 获取分析师简报,我们的团队将帮助您做出明智的市场决策,实现市场增长。

工业脱硝系统-服务市场范围

市场根据技术、应用和服务进行细分。这些细分市场之间的增长将帮助您分析行业中微弱的增长细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

技术

- 选择性催化还原 (SCR)

- 选择性非催化还原 (SNCR)

- 低氮氧化物燃烧器

- 其他的

应用

- 发电厂

- 选择性催化还原 (SCR)

- 选择性非催化还原 (SNCR)

- 低氮氧化物燃烧器

- 其他的

- 工业锅炉

- 选择性催化还原 (SCR)

- 选择性非催化还原 (SNCR)

- 低氮氧化物燃烧器

- 其他的

- 水泥厂

- 选择性催化还原 (SCR)

- 选择性非催化还原 (SNCR)

- 低氮氧化物燃烧器

- 其他的

- 化工厂

- 选择性催化还原 (SCR)

- 选择性非催化还原 (SNCR)

- 低氮氧化物燃烧器

- 其他的

- 炼油厂

- 选择性催化还原 (SCR)

- 选择性非催化还原 (SNCR)

- 低氮氧化物燃烧器

- 其他的

- 其他的

- 选择性催化还原 (SCR)

- 选择性非催化还原 (SNCR)

- 低氮氧化物燃烧器

- 其他的

服务

- 安装和工程服务

- 维护和维修服务

- 更换和改造服务

- 咨询和顾问服务

工业脱硝系统-服务市场区域分析

通过技术、应用和服务分析市场,提供市场规模洞察和趋势。这些细分市场之间的增长将帮助您分析行业中微弱的增长细分市场,并为用户提供上述信息。

市场报告涉及的国家包括北美洲的美国、加拿大、墨西哥、德国、瑞典、波兰、丹麦、意大利、英国、法国、西班牙、荷兰、比利时、瑞士、土耳其、俄罗斯、欧洲的其他地区、欧洲的日本、中国、印度、韩国、新西兰、越南、澳大利亚、新加坡、马来西亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、巴西、阿根廷、南美洲的其他地区(南美洲的一部分)、阿联酋、沙特阿拉伯、阿曼、卡塔尔、科威特、南非、中东和非洲 (MEA) 的其他地区(中东和非洲 (MEA) 的一部分)。

亚太地区在工业脱氮系统和服务市场中占据主导地位,预计在预测期内将经历显著增长。这一趋势是由该地区各行各业越来越多地采用这些系统所推动的。工业化的快速发展,特别是在中国和印度等国家,在推动对脱氮解决方案的需求以满足环境法规和改善空气质量方面发挥着关键作用。此外,人们对环境可持续性的认识增强和更严格的排放控制措施正在推动该地区的市场扩张。

报告的国家部分还提供了影响市场当前和未来趋势的各个市场影响因素和市场监管变化。下游和上游价值链分析、技术趋势和波特五力分析、案例研究等数据点是用于预测各个国家市场情景的一些指标。此外,在提供国家数据的预测分析时,还考虑了全球品牌的存在和可用性以及它们因来自本地和国内品牌的大量或稀缺竞争而面临的挑战、国内关税和贸易路线的影响。

工业脱硝系统 - 服务市场份额

市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、产生的收入、市场潜力、研发投资、新市场计划、全球影响力、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度、应用主导地位。以上提供的数据点仅与公司对市场的关注有关。

工业脱氮系统 - 服务市场领导者包括:

- 三菱重工业株式会社(日本)

- 巴斯夫(德国)

- 阿尔斯通公司(法国)

- Babcock & Wilcox Enterprises, Inc.(美国)

- FLSmidth(丹麦)

- Bilfinger SE(德国)

- Burns & McDonnell(美国)

- 斗山公司 (韩国)

- Viatris Inc.(美国)

- Orano SA(法国)

- 托普索公司(丹麦)

- 法马通(法国)

- DUCON(美国)

- Steinmüller Engineering GmbH(德国)

工业脱硝系统最新发展-服务市场

- In March 2024, Hitachi Zosen and Nippon Yusen Kabushiki Kaisha’s collaborative project, titled "Development of an N2O Reactor for an Ammonia-Fueled Ship," received backing from Japan’s Green Innovation Fund. The project, chosen by NEDO as a “Next-Generation Ship Development,” aims to develop a catalytic N2O removal system for ammonia-powered vessels

- In February 2024, ANDRITZ secured an order from TPC Group for an advanced NOx reduction system. This system, a selective catalytic reduction (SCR) unit, is set to be installed at a power boiler in Houston, TX, USA, to lower nitrogen oxide (NOx) emissions

- In April 2021, Axens announced the signing of a Share Sale and Purchase Agreement to acquire Flowvision, a Denmark-based engineering company specializing in emission control systems for reducing nitrogen oxides in industrial flue gas

- In July 2020, GE Power India was awarded three contracts worth USD 112.57 million to supply AQCS (air quality control systems) solutions to NTPC Limited, Hindalco Industries, and UPRVUNL (UP Rajya Vidyut Utpadan Nigam). The UP Rajya Vidyut Utpadan Nigam (UPRVUNL) will use the contracts to implement combustion system modifications and advanced firing equipment at their Harduaganj, Parichha, and Anpara plants to meet NOx emission standards

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。