Global Gene Synthesis Market

市场规模(十亿美元)

CAGR :

%

USD

3.25 Billion

USD

16.95 Billion

2024

2032

USD

3.25 Billion

USD

16.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.25 Billion | |

| USD 16.95 Billion | |

| % | |

|

Global Gene Synthesis Market, By Component (Synthesizer, Consumables, and Software and Services), Gene Type (Standard Gene, Express Gene, Complex Gene and Others), Gene Synthesis Type (Gene Library Synthesis, and Custom Gene Synthesis), Application (Synthetic Biology, Genetic Engineering, Vaccine Design, Therapeutics Antibodies, and Others), Method (Solid Phase Synthesis, Chip-Based DNA Synthesis, and PCR-Based Enzyme Synthesis), End User (Academic and Research Institutes, Diagnostics Laboratories, Biotech and Pharmaceutical Companies, and Others), Distribution Channel (Direct Tender, Online Distribution, and Third Party Distributors) – Industry Trends and Forecast to 2031.

Gene Synthesis Market Analysis and Size

In agricultural biotechnology, the gene synthesis market plays a vital role in enhancing crop traits and improving agricultural productivity. Through gene synthesis, researchers engineer genetic modifications in crops to confer desirable traits such as pest resistance, drought tolerance, and increased yield. This technology enables the development of genetically modified (GM) crops with improved traits, addressing challenges such as crop diseases, environmental stresses, and food scarcity. Gene synthesis facilitates the rapid and precise introduction of beneficial genes into crop genomes, accelerating the breeding process and enabling the creation of crops better suited to modern agricultural needs.

For Instance,

According NCBI, The development of various DNA markers since the introduction of molecular marker technologies such as RFLP and PCR in 1980 has revolutionized biology research. DNA markers such as RAPD, SNP, AFLP, and SRAP offer greater information content and polymorphism compared to traditional markers. They are versatile tools widely utilized in agricultural biotechnology for tasks such as identifying crop varieties, conserving and evaluating plant germplasm, analyzing genetic diversity and evolution, constructing genetic maps, and facilitating molecular marker-assisted breeding.

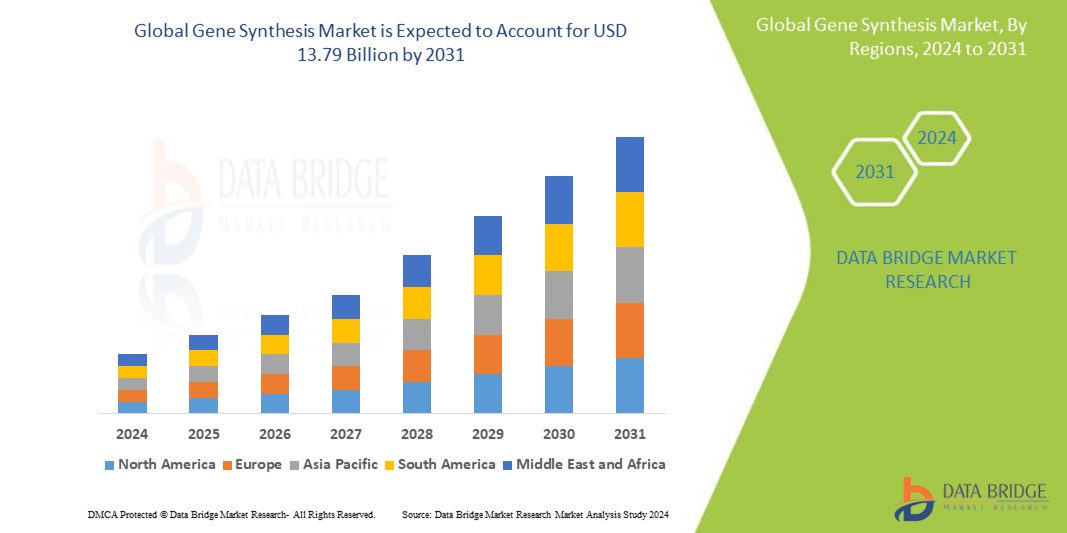

Global gene synthesis market size was valued at USD 2.65 billion in 2023 and is projected to reach USD 13.79 billion by 2031, with a CAGR of 22.90% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Gene Synthesis Market Scope and Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2024-2031 |

|

Base Year |

2023 |

|

Historic Years |

2022 (Customizable to 2016-2021) |

|

Quantitative Units |

Revenue in USD Billion, Volumes in Units, Pricing in USD |

|

Segments Covered |

Component (Synthesizer, Consumables, and Software and Services), Gene Type (Standard Gene, Express Gene, Complex Gene and Others), Gene Synthesis Type (Gene Library Synthesis, and Custom Gene Synthesis), Application (Synthetic Biology, Genetic Engineering, Vaccine Design, Therapeutics Antibodies, and Others), Method (Solid Phase Synthesis, Chip-Based DNA Synthesis, and PCR-Based Enzyme Synthesis), End User (Academic and Research Institutes, Diagnostics Laboratories, Biotech and Pharmaceutical Companies, and Others), Distribution Channel (Direct Tender, Online Distribution, and Third Party Distributors) |

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America |

|

Market Players Covered |

ATDBio Ltd (U.K.), General Biosystems, Inc. (U.S.), MACROGEN CO., LTD. (South Korea), Boster Biological Technology (U.S.), Creative Biogene (U.S.), Bioneer Pacific (South Korea), exonbio (U.S.), trenzyme GmbH (Germany), Twist Bioscience (U.S.), BioCat GmbH (Germany), OriGene Technologies, Inc. (U.S.), Integrated DNA Technologies, Inc. (U.S.), Eurofins Scientific (Luxembourg), NZYTech (Portugal), Ansa Biotechnologies (U.S.), Thermo Fisher Scientific Inc. (U.S.), Genescript (U.S.), Synbio Technologies (U.S.), Proteogenix (France), Bio Basic Inc. (Canada), ATG:biosynthetics GmbH (Germany), Merck KGaA (Germany), Kaneka Eurogentec S.A (Belgium), Ginkgo Bioworks (U.S.), Evonetix (U.K.), ProMab (U.S.), GCC Biotech (INDIA) Pvt. Ltd. (India) |

|

Market Opportunities |

|

Market Definition

Gene synthesis is the artificial creation of DNA sequences, typically using chemical methods or automated DNA synthesis machines. It allows researchers to design and produce custom DNA molecules with specific sequences, enabling the study of gene function, protein expression, and genetic engineering.

Gene Synthesis Market Dynamics

Drivers

- Growing Integrated DNA Technologies Leads to the Rise in Demand for Gene Synthesis Services

IDT gene blocks are customized DNA fragments synthesized to precise specifications, offering researchers a versatile tool for molecular biology applications. IDT's reputation for high-quality synthesis, reliability, and customization capabilities attracts researchers across various disciplines, fueling demand for gene synthesis services. The ease of ordering, quick turnaround times, and competitive pricing of IDT gene blocks enhance their appeal, contributing to market growth. Moreover, their compatibility with a wide range of downstream applications, including PCR, cloning, and gene expression studies, solidifies their position as a preferred choice among researchers and drives the expansion of the gene synthesis market.

For Instance,

In September 2023, Integrated DNA Technologies (IDT) announced the launch of xGen products tailored for Ultima Genomics, marking a significant advancement in the gene synthesis market. This strategic move aligns with IDT's commitment to innovation and customization, catering to the evolving needs of researchers in molecular biology. The introduction of xGen products for Ultima Genomics underscores IDT's dedication to providing cutting-edge solutions, further solidifying its position as a key driver of gene synthesis market growth. Researchers can now leverage these specialized products to enhance their molecular biology workflows, thereby amplifying demand for IDT's gene synthesis services and contributing to market expansion.

- Increasing Research Activities Promotes the Synthetic Genes Across Diverse Fields

As research endeavors expand in areas such as pharmaceuticals, agriculture, and healthcare, there arises a greater need for customized genetic materials for various applications, including drug development, genetic engineering, and disease modeling. The exploration of novel gene functions, pathways, and therapeutic targets necessitates efficient gene synthesis services and products. The market experiences growth spurred by the continuous quest for innovative solutions and discoveries in biotechnology and life sciences, driving the adoption of gene synthesis technologies.

For Instance,

The laboratory's development of an improved device for segmented synthesis of oligonucleotides, as reported by NCBI, aligns with the increasing research activities driving the usage of gene synthesis. This innovation promises to significantly enhance the speed and efficiency of gene synthesis processes. Simultaneously synthesizing up to 100 different DNA sequences using porous Teflon wafers, the new device offers a step-change in synthesis capability, achieving comparable coupling efficiency to current automated methods while utilizing substantially fewer reagents. Such advancements underscore the continuous quest for innovation in gene synthesis technologies, contributing to the market's growth and adoption.

Opportunities

- Rising Healthcare Expenditure Results in Increased Improving Patient Outcomes

As healthcare spending increases globally, there is a growing emphasis on precision medicine and personalized therapies, which often rely on custom-designed synthetic genes. Gene synthesis enables the development of tailored treatments for various diseases, including cancer and genetic disorders, driving its adoption in clinical research and therapeutics. Moreover, as healthcare systems seek cost-effective solutions and innovative approaches to address complex medical challenges and gene synthesis price, offers a promising avenue for advancing precision healthcare and improving patient outcomes.

- Expansion of Synthetic Biology Increasing Demand for Custom-Designed DNA Constructs

As synthetic biology techniques advance, there is an increasing demand for custom-designed DNA constructs and synthetic genes to enable the engineering of biological systems for various applications. This includes the development of novel therapeutics, sustainable bio-manufacturing processes, and agricultural improvements. Gene synthesis companies stand to benefit from this growing demand by providing tailored solutions to researchers and industries seeking to leverage synthetic biology for innovation and problem-solving. The flexibility and scalability of gene synthesis technologies position market players to capitalize on the expanding landscape of synthetic biology applications, driving further growth and opportunity in the gene synthesis market.

Restraints/Challenges

- High Competition within the Medical Technology Industry Limits the Adoption of Gene Synthesis Technology

As medical technology companies compete for market share and innovation, they may prioritize investment in other areas over gene synthesis research and development. This intense competition can limit the resources available to gene synthesis companies, hindering their ability to innovate, expand, and differentiate their offerings. Established players in the medical technology sector may have existing relationships and market dominance, making it challenging for gene synthesis companies to penetrate the market and gain traction. The gene synthesis market may face obstacles in achieving widespread adoption and growth amidst the competitive landscape of the medical technology industry.

- Complexity Technical Challenges Inherent in Gene Synthesis results in Achieving High-Quality

Despite advancements, issues such as error rates, sequence fidelity, and scalability persist, posing hurdles to widespread adoption. Achieving high-quality synthesized DNA sequences, especially for longer or complex sequences, requires sophisticated synthesis platforms and expertise, which may limit accessibility for smaller research institutions or companies. The need for stringent quality control measures to ensure accuracy and reliability further adds to the complexity and cost of gene synthesis services, hindering market growth and adoption in certain contexts.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Recent Developments

- In 2023, Twist Bioscience and Astellas initiated a collaborative effort in multitarget antibody discovery research, leveraging Twist's synthetic DNA technology to advance antibody development for therapeutic applications

- In 2022, GenScript collaborated with Avectas to enhance nonviral cell therapy manufacturing processes, aiming to streamline and improve the efficiency of cell therapy production, potentially leading to advancements in personalized medicine

- In 2020, Twist Bioscience expanded its product portfolio by introducing clonalready gene fragments, offering researchers versatile tools for gene cloning and expression studies. This innovation enhances efficiency in protein expression pathways, enzyme engineering, and gene expression research. Additionally, a study published in an ACS journal highlighted the pressing need for improved cancer coverage worldwide, with millions of new cases and deaths underscoring the urgency for enhanced cancer detection and treatment initiatives

Gene Synthesis Market Scope

The market is segmented into component, gene type, gene synthesis type, application, method, end user, and distribution channel. The growth amongst these segments will help you analyze meager growth segments in the industries and provide the users with a valuable market overview and market insights to make strategic decisions to identify core market applications.

Component

- Synthesizers

- Consumables

- Software and Services

Gene Type

- Standard Gene

- Express Gene

- Complex Gene

- Others

Gene Synthesis Type

- Gene Library Synthesis

- Custom gene Synthesis

Application

- Synthetic Biology

- Genetic Engineering,

- Vaccine Design

- Therapeutics Antibodies

- Others

Method

- Solid Based Synthesis

- Chip-Based DNA Synthesis

- PCR-Based Enzyme Synthesis

End User

- Academic and Research Institutes

- Diagnostics Laboratories

- Biotech and Pharmaceutical Companies

- Others

Distribution Channel

- Direct Tender

- Online Distribution

- Third party Distributors

Gene Synthesis Market Regional Analysis/Insights

The market is analyzed, and market size insights and trends are provided by the country, component, gene type, gene synthesis type, application, method, end user, and distribution channel, as referenced above.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America dominates the gene synthesis market, both in terms of market share and revenue, a trend expected to persist into the foreseeable future. This dominance is fueled by a growing demand for robust verification and validation processes within gene synthesis, particularly within the region's thriving research and development landscape. The emphasis on stringent quality control measures and the rapid pace of scientific advancement further bolster the market's growth trajectory in North America.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Healthcare Infrastructure Growth Installed base and New Technology Penetration

The market also provides you with detailed market analysis for every country growth in healthcare expenditure for capital equipment, installed base of different kind of products for market, impact of technology using life line curves and changes in healthcare regulatory scenarios and their impact on the market. The data is available for historic period 2016-2021.

Competitive Landscape and Gene Synthesis Market Analysis

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Some of the major players operating in the market are:

- ATDBio Ltd (U.K.)

- General Biosystems, Inc. (U.S.)

- MACROGEN CO., LTD. (South Korea)

- Boster Biological Technology (U.S.)

- Creative Biogene (U.S.)

- Bioneer Pacific (South Korea)

- exonbio (U.S.)

- trenzyme GmbH (Germany)

- Twist Bioscience (U.S.)

- BioCat GmbH (Germany)

- OriGene Technologies, Inc. (U.S.)

- Integrated DNA Technologies, Inc. (U.S.)

- Eurofins Scientific (Luxembourg)

- NZYTech (Portugal)

- Ansa Biotechnologies (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Genescript (U.S.)

- Synbio Technologies (U.S.)

- Proteogenix (France)

- Bio Basic Inc. (Canada)

- ATG:biosynthetics GmbH (Germany)

- Merck KGaA (Germany)

- Kaneka Eurogentec S.A (Belgium)

- Ginkgo Bioworks (U.S.)

- Evonetix (U.K.)

- ProMab (U.S.)

- GCC Biotech (INDIA) Pvt. Ltd. (India)

- CSBio (U.S.)

- Azenta US, Inc. (U.S.)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

- introduction

- OBJECTIVES OF THE STUDY

- MARKET DEFINITION

- OVERVIEW of GLOBAL gene synthesis MARKET

- LIMITATIONs

- MARKETS COVERED

- MARKET SEGMENTATION

- MARKETS COVERED

- geographical scope

- years considered for the study

- currency and pricing

- DBMR TRIPOD DATA VALIDATION MODEL

- MULTIVARIATE MODELLING

- product & services LIFELINE CURVE

- primary interviews with key opinion leaders

- DBMR MARKET POSITION GRID

- MARKET APPLICATION COVERAGE GRID

- vendor share analysis

- secondary sourcEs

- assumptions

- EXECUTIVE SUMMARY

- GLOBAL GENE SYNTHESIS MARKET: REGULATIONS

- OTHER STANDARD REGULATIONS IMPLEMENTED WORLDWIDE

- REGULATIONS RELATED TO BIODIVERSITY WHILE USING SYNTHETIC BIOLOGY

- Market Overview

- Drivers

- rising prevalEnce of chronic infectious diseaseS

- rising adoption of gene therapy

- growing interest of gene synthesis in THE field of molecular biology

- favorable government initiatives

- expanding field of synthetic biology

- restraints

- ethical issues associated with genetic engineering

- threat imposed to ecosystem and biodiversity

- lack of trained professionals

- technical limitation across production process

- opportunities

- increased funding towards genomics

- technolOgical advancements

- increasing demand of personalized medicines

- challenges

- long approval process

- lack of well defined patent system

- IMPACT OF COVID-19 ON THE GLOBAL GENE SYNTHESIS MARKET

- Impact ON SUPPLY CHAIN

- IMPACT ON DEMAND

- STRATEGIC DECISION FOR MANUFACTURERS

- Conclusion

- global Gene synthesis MARKET, BY product & services

- overview

- software & services

- consumbles

- Reagents

- Assays

- Probes & Dyes

- Others

- synthesizer

- Column-Based Synthesizers

- Microarray-Based Synthesizers

- global Gene synthesis MARKET, BY gene type

- overview

- standard gene

- complex gene

- express gene

- others

- global Gene synthesis MARKET, BY product type

- overview

- CUSTOM GENE SYNTHESIS

- GENE LIBRARY SYNTHESIS

- global Gene synthesis MARKET, BY application

- overview

- synthetic biology

- genetic engineering

- therapeutic antibodies

- vaccine design

- others

- global Gene synthesis MARKET, BY method

- overview

- pcr based enzyme synthesis

- chip based dna synthesis

- solid based synthesis

- global Gene synthesis MARKET, BY end user

- OVERVIEW

- academic & research institute

- biotech & pharmaceutical companies

- diagnostic laboratories

- others

- global Gene synthesis MARKET, BY distribution channel

- overview

- direct tender

- online distribution

- third party distributors

- Global Gene Synthesis Market by geography

- overview

- NORTH AMERICA

- U.S.

- Canada

- Mexico

- EUROPE

- GERMANY

- U.K.

- ITALY

- SPAIN

- FRANCE

- NETHERLANDS

- RUSSIA

- SWITZERLAND

- TURKEY

- BELGIUM

- IRELAND

- REST OF EUROPE

- ASIA-PACIFIC

- China

- japan

- India

- South KOrea

- Australia

- Singapore

- Malaysia

- Thailand

- Indonesia

- Philippines

- Rest of Asia-Pacific

- SOUTH AMERICA

- BRAZIL

- ARGENTINA

- REST OF SOUTH AMERICA

- MIDDLE EAST AND AFRICA

- SAUDI ARAB

- SOUTH AFRICA

- UAE

- ISRAEL

- EGYPT

- REST OF MIDDLE EAST AND AFRICA

- Global Gene Synthesis Market, COMPANY landscape

- company share analysis: global

- company share analysis: north america

- company share analysis: europe

- company share analysis: Asia-Pacific

- swot analysis

- company profile

- Integrated DNA Technologies, Inc. (A Subsidiary of Danaher)

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- THERMO FISHER SCIENTIFIC INC.

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- MERCK KGAA

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- Eurofins Scientific

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- COMPANY SHARE ANALYSIS

- SERVICE PORTFOLIO

- RECENT DEVELOPMENT

- Bio Basic Inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- KANEKA EUROGENTEC S.A.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- GENEWIZ (a subsidiary of Brooks Automation, Inc.)

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- SERVICE PORTFOLIO

- RECENT DEVELOPMENTS

- LGC LIMITED

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- Creative Biogene

- COMPANY SNAPSHOT

- SERVICE PORTFOLIO

- RECENT DEVELOPMENT

- GenScript

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- REAGENT SERVICE PORTFOLIO

- RECENT DEVELOPMENT

- Codex DNA, Inc.

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- BBI-LIFESCIENCES

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Aldevron

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- ATUM

- COMPANY SNAPSHOT

- SERVICE PORTFOLIO

- RECENT DEVELOPMENTS

- Twist Bioscience

- COMPANY SNAPSHOT

- REVENUE ANALYSIS

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENTS

- BioCat GmbH

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- ATG:biosynthetics GmbH

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT DEVELOPMENT

- Evonetix

- COMPANY SNAPSHOT

- PLATFORM PORTFOLIO

- RECENT DEVELOPMENTS

- exonbio

- COMPANY SNAPSHOT

- SERVICE PORTFOLIO

- RECENT DEVELOPMENT

- trenzyme GmbH

- COMPANY SNAPSHOT

- SERVICE PORTFOLIO

- RECENT DEVELOPMENT

- questionnaire

- related reports

表格列表

TABLE 1 Global Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 2 Global Software & Services in Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 3 Global Consumables in Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 4 Global Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 5 Global Synthesizer in Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 6 Global Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 7 Global Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 8 Global Standard Gene in Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 9 Global Complex Gene in Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 10 Global Express Gene in Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 11 Global Others in Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 12 Global Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 13 Global Custom Gene Synthesis in Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 14 Global Gene Library Synthesis in Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 15 Global Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 16 Global Synthetic Biology in Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 17 Global Genetic Engineering in Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 18 Global Therapeutic Antibodies in Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 19 Global Vaccine Design in Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 20 Global Others in Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 21 globaL Gene synthesis Market, By method, 2017-2028 (USD Million)

TABLE 22 globaL pcr based enzyme synthesis in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 23 globaL chip based dna synthesis in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 24 globaL solid pahse synthesis in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 25 globaL Gene synthesis Market, By end user, 2017-2028 (USD Million)

TABLE 26 globaL academic & research institute in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 27 globaL Biotech & pharmaceutical companies in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 28 globaL diagnostic laboratory in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 29 globaL others in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 30 globaL Gene synthesis Market, By distribution channel, 2017-2028 (USD Million)

TABLE 31 globaL direct tender in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 32 globaL online distribution in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 33 globaL third party distributor in Gene synthesis Market, By Region, 2017-2028 (USD Million)

TABLE 34 GLOBAL Gene SynthesisMARKET, BY REGION , 2021-2028 (USD MILLION)

TABLE 35 North AMERICA GENE SYNTHESIS MARKET, By Region, 2019-2028 (USD Million)

TABLE 36 NORTH AMERICA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 37 NORTH AMERICA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 38 NORTH AMERICA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 39 NORTH AMERICA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 40 NORTH AMERICA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 41 NORTH AMERICA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 42 NORTH AMERICA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 43 NORTH AMERICA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 44 NORTH AMERICA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 45 U.S. GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 46 U.S. CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 47 U.S. SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 48 U.S. GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 49 U.S. GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 50 U.S. GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 51 U.S. GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 52 U.S. GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 53 U.S. GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 54 CANADA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 55 CANADA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 56 CANADA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 57 CANADA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 58 CANADA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 59 CANADA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 60 CANADA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 61 CANADA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 62 CANADA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 63 MEXICO GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 64 MEXICO CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 65 MEXICO SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 66 MEXICO GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 67 MEXICO GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 68 MEXICO GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 69 MEXICO GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 70 MEXICO GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 71 MEXICO GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 72 Europe Gene synthesis Market, By Region, 2019-2028 (USD Million)

TABLE 73 Europe Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 74 Europe Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 75 Europe Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 76 Europe Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 77 Europe Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 78 Europe Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 79 Europe Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 80 Europe Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 81 Europe Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 82 Germany Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 83 Germany Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 84 Germany Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 85 Germany Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 86 Germany Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 87 Germany Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 88 Germany Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 89 Germany Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 90 Germany Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 91 U.K Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 92 U.K Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 93 U.K Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 94 U.K Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 95 U.K Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 96 U.K Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 97 U.K Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 98 U.K Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 99 U.K Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 100 ITALY Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 101 ITALY Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 102 ITALY Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 103 ITALY Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 104 ITALY Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 105 ITALY Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 106 ITALY Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 107 ITALY Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 108 ITALY Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 109 SPAIN Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 110 SPAIN Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 111 SPAIN Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 112 SPAIN Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 113 SPAIN Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 114 SPAIN Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 115 SPAIN Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 116 SPAIN Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 117 SPAIN Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 118 FRANCE Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 119 FRANCE Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 120 FRANCE Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 121 FRANCE Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 122 FRANCE Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 123 FRANCE Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 124 FRANCE Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 125 FRANCE Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 126 FRANCE Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 127 NETHERLANDS Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 128 NETHERLANDS Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 129 NETHERLANDS Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 130 NETHERLANDS Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 131 NETHERLANDS Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 132 NETHERLANDS Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 133 NETHERLANDS Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 134 NETHERLANDS Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 135 NETHERLANDS Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 136 RUSSIA Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 137 RUSSIA Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 138 RUSSIA Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 139 RUSSIA Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 140 RUSSIA Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 141 RUSSIA Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 142 RUSSIA Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 143 RUSSIA Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 144 RUSSIA Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 145 SWITZERLAND Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 146 SWITZERLAND Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 147 SWITZERLAND Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 148 SWITZERLAND Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 149 SWITZERLAND Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 150 SWITZERLAND Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 151 SWITZERLAND Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 152 SWITZERLAND Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 153 SWITZERLAND Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 154 TURKEY Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 155 TURKEY Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 156 TURKEY Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 157 TURKEY Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 158 TURKEY Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 159 TURKEY Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 160 TURKEY Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 161 TURKEY Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 162 TURKEY Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 163 BELGIUM Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 164 BELGIUM Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 165 BELGIUM Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 166 BELGIUM Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 167 BELGIUM Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 168 BELGIUM Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 169 BELGIUM Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 170 BELGIUM Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 171 BELGIUM Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 172 IRELAND Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 173 IRELAND Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 174 IRELAND Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 175 IRELAND Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 176 IRELAND Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 177 IRELAND Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 178 IRELAND Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 179 IRELAND Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 180 IRELAND Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 181 Rest of Europe Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 182 Asia-Pacific GENE SYNTHESIS MARKET, By Region, 2019-2028 (USD Million)

TABLE 183 ASIA-PACIFIC GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 184 ASIA-PACIFIC CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 185 ASIA-PACIFIC SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 186 ASIA-PACIFIC GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 187 ASIA-PACIFIC GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 188 ASIA-PACIFIC GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 189 ASIA-PACIFIC GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 190 ASIA-PACIFIC GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 191 ASIA-PACIFIC GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 192 CHINA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 193 CHINA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 194 CHINA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 195 CHINA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 196 CHINA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 197 CHINA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 198 CHINA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 199 CHINA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 200 CHINA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 201 JAPAN GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 202 JAPAN CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 203 JAPAN SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 204 JAPAN GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 205 JAPAN GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 206 JAPAN GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 207 JAPAN GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 208 JAPAN GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 209 JAPAN GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 210 INDIA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 211 INDIA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 212 INDIA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 213 INDIA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 214 INDIA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 215 INDIA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 216 INDIA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 217 INDIA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 218 INDIA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 219 SOUTH KOREA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 220 SOUTH KOREA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 221 SOUTH KOREA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 222 SOUTH KOREA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 223 SOUTH KOREA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 224 SOUTH KOREA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 225 SOUTH KOREA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 226 SOUTH KOREA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 227 SOUTH KOREA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 228 AUSTRALIA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 229 AUSTRALIA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 230 AUSTRALIA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 231 AUSTRALIA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 232 AUSTRALIA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 233 AUSTRALIA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 234 AUSTRALIA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 235 AUSTRALIA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 236 AUSTRALIA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 237 SINGAPORE GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 238 SINGAPORE CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 239 SINGAPORE SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 240 SINGAPORE GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 241 SINGAPORE GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 242 SINGAPORE GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 243 SINGAPORE GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 244 SINGAPORE GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 245 SINGAPORE GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 246 MALAYSIA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 247 MALAYSIA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 248 MALAYSIA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 249 MALAYSIA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 250 MALAYSIA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 251 MALAYSIA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 252 MALAYSIA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 253 MALAYSIA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 254 MALAYSIA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 255 THAILAND GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 256 THAILAND CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 257 THAILAND SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 258 THAILAND GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 259 THAILAND GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 260 THAILAND GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 261 THAILAND GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 262 THAILAND GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 263 THAILAND GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 264 INDONESIA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 265 INDONESIA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 266 INDONESIA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 267 INDONESIA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 268 INDONESIA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 269 INDONESIA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 270 INDONESIA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 271 INDONESIA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 272 INDONESIA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 273 PHILIPPINES GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 274 PHILIPPINES CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 275 PHILIPPINES SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 276 PHILIPPINES GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 277 PHILIPPINES GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 278 PHILIPPINES GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 279 PHILIPPINES GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 280 PHILIPPINES GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 281 PHILIPPINES GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 282 Rest of Asia-Pacific GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 283 South AMERICA GENE SYNTHESIS MARKET, By Region, 2019-2028 (USD Million)

TABLE 284 SOUTH AMERICA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 285 SOUTH AMERICA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 286 SOUTH AMERICA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 287 SOUTH AMERICA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 288 SOUTH AMERICA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 289 SOUTH AMERICA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 290 SOUTH AMERICA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 291 SOUTH AMERICA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 292 SOUTH AMERICA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 293 BRAZIL GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 294 BRAZIL CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 295 BRAZIL SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 296 BRAZIL GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 297 BRAZIL GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 298 BRAZIL GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 299 BRAZIL GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 300 BRAZIL GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 301 BRAZIL GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 302 ARGENTINA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 303 ARGENTINA CONSUMABLES IN GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES 2019-2028 (USD Million)

TABLE 304 ARGENTINA SYNTHESIZER in GENE SYNTHESIS MARKET, By PRODUCTS & SERVICES, 2019-2028 (USD Million)

TABLE 305 ARGENTINA GENE SYNTHESIS MARKET, By GENE TYPE, 2019-2028 (USD Million)

TABLE 306 ARGENTINA GENE SYNTHESIS MARKET, By PRODUCT TYPE, 2019-2028 (USD Million)

TABLE 307 ARGENTINA GENE SYNTHESIS MARKET, By APPLICATION, 2019-2028 (USD Million)

TABLE 308 ARGENTINA GENE SYNTHESIS MARKET, By METHOD, 2019-2028 (USD Million)

TABLE 309 ARGENTINA GENE SYNTHESIS MARKET, By END USER, 2019-2028 (USD Million)

TABLE 310 ARGENTINA GENE SYNTHESIS MARKET, By DISTRIBUTION CHANNEL, 2019-2028 (USD Million)

TABLE 311 ARGENTINA GENE SYNTHESIS MARKET, By Product & sERVICES, 2019-2028 (USD Million)

TABLE 312 Middle East and Africa Gene synthesis Market, By Region, 2019-2028 (USD Million)

TABLE 313 middle east and africa Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 314 middle east and africa Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 315 middle east and africa Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 316 middle east and africa Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 317 middle east and africa Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 318 middle east and africa Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 319 middle east and africa Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 320 middle easta and africa Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 321 middle east and africa Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 322 saudi arab Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 323 saudi arab Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 324 saudi arab Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 325 saudi arab Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 326 saudi arab Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 327 saudi arab Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 328 saudi arab Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 329 saudi arab Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 330 saudi arab Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 331 south africa Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 332 south africa Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 333 south africa Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 334 south africa Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 335 south africa Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 336 south africa Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 337 south africa Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 338 south africa Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 339 south africa Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 340 UAE Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 341 uae Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 342 uae Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 343 uae Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 344 uae Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 345 uae Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 346 uae Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 347 uae Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 348 uae Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 349 ISRAEL Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 350 ISRAEL Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 351 ISRAEL Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 352 ISRAEL Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 353 ISRAEL Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 354 ISRAEL Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 355 ISRAEL Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 356 ISRAEL Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 357 ISRAEL Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 358 egypt Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 359 egypt Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 360 egypt Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 361 egypt Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 362 egypt Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 363 egypt Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 364 egypt Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 365 egypt Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 366 egypt Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

TABLE 367 REST OF MIDDLE EAST AND AFRICA Gene Synthesis Market, By Product & Services, 2019-2028 (USD Million)

TABLE 368 REST OF MIDDLE EAST AND AFRICA Consumables in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 369 REST OF MIDDLE EAST AND AFRICA Synthesizer in Gene Synthesis Market, By Product & Services 2019-2028 (USD Million)

TABLE 370 REST OF MIDDLE EAST AND AFRICA Gene Synthesis Market, By Gene Type, 2019-2028 (USD Million)

TABLE 371 REST OF MIDDLE EAST AND AFRICA Gene Synthesis Market, By Product Type, 2019-2028 (USD Million)

TABLE 372 REST OF MIDDLE EAST AND AFRICA Gene Synthesis Market, By Application, 2019-2028 (USD Million)

TABLE 373 REST OF MIDDLE EAST AND AFRICA Gene Synthesis Market, By Method, 2019-2028 (USD Million)

TABLE 374 REST OF MIDDLE EAST AND AFRICA Gene Synthesis Market, By End User, 2019-2028 (USD Million)

TABLE 375 REST OF MIDDLE EAST AND AFRICA Gene Synthesis Market, By Distribution Channel, 2019-2028 (USD Million)

图片列表

FIGURE 1 Global Gene synthesis market: segmentation

FIGURE 2 Global Gene synthesis market : data triangulation

FIGURE 3 global Gene synthesis Market: DROC ANALYSIS

FIGURE 4 Global Gene synthesis market: Global VS REGIONAL MARKET ANALYSIS

FIGURE 5 Global Gene synthesis Market: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL Gene synthesis MARKET: MULTIVARIATE MODELLING

FIGURE 7 GLOBAL Gene synthesis MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 GLOBAL GENE SYNTHESIS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 GLOBAL gene synthesis Market: MARKET APPLICATION COVERAGE GRID

FIGURE 10 GLOBAL GENE SYNTHESIS MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 Global Gene synthesis market: SEGMENTATION

FIGURE 12 NORTH AMERICA is expected to DOMINATE and asia-pacific is growing at the fastest pace in THE GLOBAL Gene synthesis market IN the forecast period of 2021 to 2028

FIGURE 13 rising adoption of gene therapy is expected to drive THE global Gene synthesis MARKET IN THE FORECAST PERIOD OF 2021 to 2028

FIGURE 14 Software & Services SEGMENT IS EXPECTED to account for the largest share of the global GENE SYNTHESIS MARKET in 2021 & 2028

FIGURE 15 asia-pacific is the fastest growing market in global Gene synthesis market in the forecast period of 2021 to 2028

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGEs OF Global Gene synthesis Market

FIGURE 17 Pediatric deaths cause by influenza (2017–2020) in THE U.S.

FIGURE 18 global prevalEnce of hbv infection (worldwide, 2018)

FIGURE 19 global Gene synthesis market: BY product & services, 2020

FIGURE 20 global Gene synthesis market: BY product & services, 2020-2028 (USD Million)

FIGURE 21 global Gene synthesis market: BY product & services, CAGR (2020-2028).

FIGURE 22 global Gene synthesis market: BY product & services, LIFELINE CURVE

FIGURE 23 global Gene synthesis market: BY gene type, 2020

FIGURE 24 global Gene synthesis market: BY gene type, 2020-2028 (USD Million)

FIGURE 25 global Gene synthesis market: BY gene type, CAGR (2020-2028)

FIGURE 26 global Gene synthesis market: BY gene type, LIFELINE CURVE

FIGURE 27 global Gene synthesis market: BY product type, 2020

FIGURE 28 global Gene synthesis market: BY product type, 2020-2028 (USD Million)

FIGURE 29 global Gene synthesis market: BY product type, CAGR (2020-2028)

FIGURE 30 global Gene synthesis market: BY product type, LIFELINE CURVE

FIGURE 31 global Gene synthesis market: BY application, 2020

FIGURE 32 global Gene synthesis market: BY application, 2020-2028 (USD Million)

FIGURE 33 global Gene synthesis market: BY application, CAGR (2020-2028)

FIGURE 34 global Gene synthesis market: BY application, LIFELINE CURVE

FIGURE 35 global Gene synthesis market: BY method, 2020

FIGURE 36 global Gene synthesis market: BY method, 2020-2028 (USD Million)

FIGURE 37 global Gene synthesis market: BY method, CAGR (2020-2028)

FIGURE 38 global Gene synthesis market: BY method, LIFELINE CURVE

FIGURE 39 global Gene synthesis market: BY end user, 2020

FIGURE 40 global Gene synthesis market: BY end user , 2020-2028 (USD Million)

FIGURE 41 global Gene synthesis market: BY end user, CAGR (2020-2028)

FIGURE 42 global Gene synthesis market: BY end user, LIFELINE CURVE

FIGURE 43 global Gene synthesis market: BY distribution channel, 2020

FIGURE 44 global Gene synthesis market: BY distribution channel, 2020-2028 (USD Million)

FIGURE 45 global Gene synthesis market: BY distribution channel, CAGR (2020-2028)

FIGURE 46 global Gene synthesis market: BY distribution channel, LIFELINE CURVE

FIGURE 47 GLOBAL gene Synthesis market: SNAPSHOT (2020)

FIGURE 48 GLOBAL gene Synthesismarket: BY COUNTRY (2020)

FIGURE 49 GLOBAL gene Synthesis market: BY COUNTRY (2021 & 2028)

FIGURE 50 GLOBAL gene Synthesismarket: BY COUNTRY (2020 & 2028)

FIGURE 51 GLOBAL gene Synthesismarket: BY Product Type (2021-2028)

FIGURE 52 North America Gene SYNTHESIS MARKET: SNAPSHOT (2020)

FIGURE 53 North America Gene SYNTHESIS MARKET: BY COUNTRY (2020)

FIGURE 54 North America Gene SYNTHESIS MARKET: BY COUNTRY (2021 & 2028)

FIGURE 55 North America Gene SYNTHESIS MARKET: BY COUNTRY (2020 & 2028)

FIGURE 56 North America Gene SYNTHESIS MARKET: BY product Type (2021-2028)

FIGURE 57 Europe GENE SYNTHESIS market: SNAPSHOT (2020)

FIGURE 58 Europe GENE SYNTHESIS market: BY COUNTRY (2020)

FIGURE 59 Europe GENE SYNTHESIS market: BY COUNTRY (2021 & 2028)

FIGURE 60 Europe GENE SYNTHESIS market: BY COUNTRY (2020 & 2028)

FIGURE 61 Europe GENE SYNTHESIS market: BY Product Type (2021-2028)

FIGURE 62 Asia-Pacific Gene SYNTHESIS MARKET: SNAPSHOT (2020)

FIGURE 63 Asia-Pacific Gene SYNTHESIS MARKET: BY COUNTRY (2020)

FIGURE 64 Asia-Pacific Gene SYNTHESIS MARKET: BY COUNTRY (2021 & 2028)

FIGURE 65 Asia-Pacific Gene SYNTHESIS MARKET: BY COUNTRY (2020 & 2028)

FIGURE 66 Asia-Pacific Gene SYNTHESIS MARKET: BY product Type (2021-2028)

FIGURE 67 South America Gene SYNTHESIS MARKET: SNAPSHOT (2020)

FIGURE 68 South America Gene SYNTHESIS MARKET: BY COUNTRY (2020)

FIGURE 69 South America Gene SYNTHESIS MARKET: BY COUNTRY (2021 & 2028)

FIGURE 70 South America Gene SYNTHESIS MARKET: BY COUNTRY (2020 & 2028)

FIGURE 71 South America Gene SYNTHESIS MARKET: BY products Type (2021-2028)

FIGURE 72 middle east and africa GENE SYNTHESIS market: SNAPSHOT (2020)

FIGURE 73 middle east and africa GENE SYNTHESIS market: BY COUNTRY (2020)

FIGURE 74 middle east and africa GENE SYNTHESIS market: BY COUNTRY (2021 & 2028)

FIGURE 75 middle east and africa GENE SYNTHESIS market: BY COUNTRY (2020 & 2028)

FIGURE 76 middle east and africa GENE SYNTHESIS market: BY Product Type (2021-2028)

FIGURE 77 Global Gene Synthesis market: company share 2020 (%)

FIGURE 78 North America Gene Synthesis Market: company share 2020 (%)

FIGURE 79 EUROPE Gene Synthesis Market: company share 2020 (%)

FIGURE 80 ASIA-PACIFIC Gene Synthesis Market: company share 2020 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。