Global Foldable Display Market

市场规模(十亿美元)

CAGR :

%

USD

776.21 Million

USD

53,892.24 Million

2022

2030

USD

776.21 Million

USD

53,892.24 Million

2022

2030

| 2023 –2030 | |

| USD 776.21 Million | |

| USD 53,892.24 Million | |

| % | |

|

全球可折叠显示屏市场,按技术(有机发光二极管 (OLED)、液晶显示屏 (LCD)、电子纸显示屏 (EPD))、材料(玻璃、金属、塑料)、类型(曲面显示屏、可弯曲和可折叠显示屏、可卷曲显示屏)、面板尺寸(最大 6 英寸、50 英寸以上、20-50 英寸、6-20 英寸)、应用(可穿戴、电视、智能手机、智能手表、电子阅读器、汽车和运输)划分 - 行业趋势和预测到 2030 年。

可折叠显示屏市场分析和规模

可折叠显示屏市场分析和规模

现代化似乎是一个永无止境的过程,因为几个世纪以来,社会一直在经历现代化,并且在全球范围内仍在继续。智能手机是先进显示器的主要终端用户群体之一。据观察,制造商越来越关注半导体和电子行业创新产品(如可穿戴设备和 OLED 技术)的增长,这可能会增加对可折叠显示器的需求。

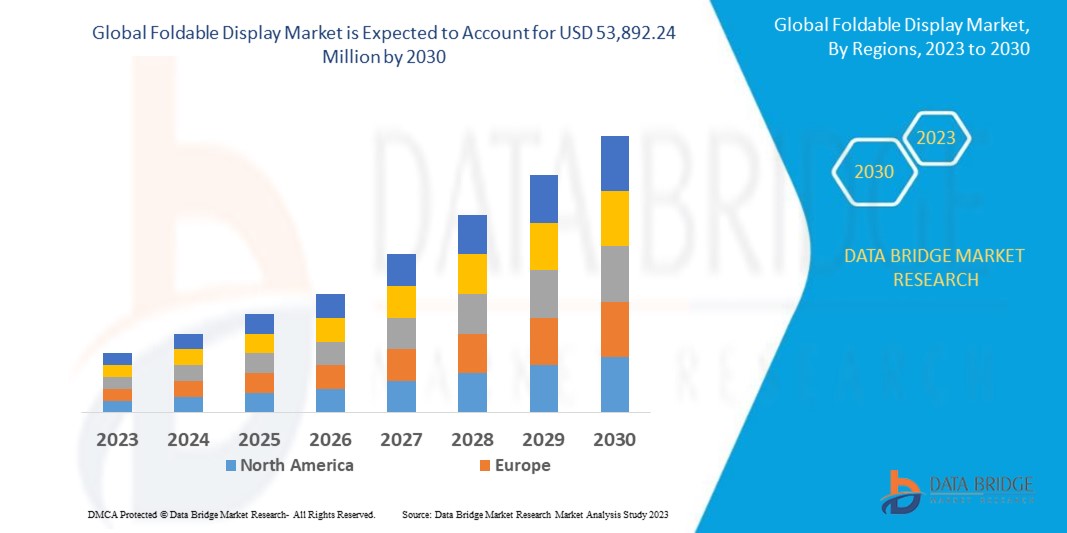

Data Bridge Market Research 分析,可折叠显示屏市场预计到 2030 年将达到 538.9224 亿美元,即 2022 年为 7.7621 亿美元,在 2023 年至 2030 年的预测期内复合年增长率为 69.90%。除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的见解外,Data Bridge Market Research 策划的市场报告还包括深入的专家分析、按地理位置表示的公司生产和产能、分销商和合作伙伴的网络布局、详细和更新的价格趋势分析以及供应链和需求的缺口分析。

可折叠显示屏市场范围和细分

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史岁月 |

2021 (可定制为 2015-2020) |

|

定量单位 |

收入(百万美元)、销量(单位)、定价(美元) |

|

涵盖的领域 |

技术(有机发光二极管 (OLED)、液晶显示器 (LCD)、电子纸显示器 (EPD))、材料(玻璃、金属、塑料)、类型(曲面显示器、可弯曲和可折叠显示器、可卷曲显示器)、面板尺寸(最大 6 英寸、50 英寸以上、20-50 英寸、6-20 英寸)、应用(可穿戴、电视、智能手机、智能手表、电子阅读器、汽车和交通运输) |

|

覆盖国家 |

北美洲的美国、加拿大和墨西哥、德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、巴西、阿根廷和南美洲其他地区 |

|

涵盖的市场参与者 |

智晶半导体股份有限公司(台湾)、华星显示股份有限公司(中国)、维信诺股份有限公司(中国)、夏普股份有限公司(日本)、群创光电股份有限公司(台湾)、瑞星光电股份有限公司(台湾)、铼德科技股份有限公司(台湾)、欧司朗股份有限公司(德国)、Plessey(英国)、三星电子(韩国)、LG Display(韩国)、松下电器产业株式会社(日本)、日本显示器公司(日本)、友达光电股份有限公司(台湾)、京东方科技集团股份有限公司(中国)、康宁公司(美国)、杜邦公司(美国)、FlexEnable Limited(英国)、Kateeva(美国)、索尼印度公司(印度)、先锋公司(日本) |

|

市场机会 |

|

市场定义

可折叠显示屏是一种柔性电子显示屏,不同于普通平面显示屏。可折叠显示屏采用柔性显示技术,可以像纸一样卷起、扭曲和折叠。与普通显示屏相比,可折叠显示屏非常耐用。这些显示屏是一种新技术,预计将在不久的将来彻底改变电子和半导体行业。可折叠显示屏在智能手机、平板电脑和笔记本电脑中很常见。

可折叠显示屏市场动态

驱动程序

- 由于质量和分辨率的变化,可折叠显示屏的需求不断增加

对更高画质的需求不断增长,增加了对可折叠显示屏的需求。过去几年,4K 电视的销量呈指数级增长。根据日本电子信息技术产业协会 (JEITA) 的分析,2020 年日本 4K 电视的出货量将达到 305 万台,高于去年的 258 万台。预计在预测期内,可折叠显示屏需求的增长将受到内容质量和分辨率变化的推动。

- OLED 显示系统在汽车行业的应用日益广泛

预计汽车行业将在预测期内占据可折叠显示器市场的很大份额。有机发光二极管 (OLED) 显示系统在车辆中的应用数量增加,例如抬头显示器和仪表板显示器(导航、仪表盘、媒体),正在提高可折叠显示器的收入。例如,LG Display 正在推出 FHD 12.3 英寸曲面塑料柔性 OLED,该公司还与梅赛德斯、凯迪拉克、特斯拉等公司合作,并于 2018 年开始商业化生产这些可折叠显示器。因此,汽车行业对 OLED 显示系统的使用增加可能会推动市场增长

机会

- 显示器市场参与者推出的产品不断增加

市场参与者不断推出新产品和其他创新将为市场创造大量增长机会。例如,智能手机公司努比亚披露了智能可穿戴产品和柔性 AMOLED 显示屏的推出。这款智能手表采用弧形设计,拥有各种先进功能,例如健康和运动追踪。此设备还可以接收消息通知。这款显示屏可带来先进的视觉体验和令人惊叹的全景图。

- 消费电子产品需求不断增长

智能家居的发展趋势和对联网技术的需求是消费电子领域采用创新和联网解决方案的主要因素之一,将为市场增长创造巨大的机会。如今,有效的数据存储变得越来越重要,因为许多观众从亚马逊、Netflix 等 OTT 平台消费媒体。因此,对电视的需求预计将增加可折叠显示器市场。

限制/挑战

- 成本高,软硬件不兼容

折叠屏成本高是阻碍消费者采用折叠屏手机的主要因素之一,这可能会阻碍全球折叠屏市场的收入增长。此外,软件和硬件不兼容是另一个最大且最重要的挑战,这将在一定程度上阻碍市场增长。

本可折叠显示屏市场报告详细介绍了最新发展、贸易法规、进出口分析、生产分析、价值链优化、市场份额、国内和本地市场参与者的影响,分析了新兴收入领域的机会、市场法规的变化、战略市场增长分析、市场规模、类别市场增长、应用领域和主导地位、产品批准、产品发布、地域扩展、市场技术创新。如需了解有关可折叠显示屏市场的更多信息,请联系 Data Bridge Market Research 获取分析师简报,我们的团队将帮助您做出明智的市场决策,实现市场增长。

原材料短缺和运输延误的影响和当前市场状况

Data Bridge Market Research 提供高水平的市场分析,并通过考虑原材料短缺和运输延误的影响和当前市场环境来提供信息。这意味着评估战略可能性、制定有效的行动计划并协助企业做出重要决策。

除了标准报告外,我们还提供从预测的运输延迟、按区域划分的分销商映射、商品分析、生产分析、价格映射趋势、采购、类别绩效分析、供应链风险管理解决方案、高级基准测试等角度对采购层面的深入分析,以及其他采购和战略支持服务。

经济放缓对产品定价和供应的预期影响

当经济活动放缓时,行业开始受到影响。DBMR 提供的市场洞察报告和情报服务考虑了经济衰退对产品定价和可获得性的预测影响。借助这些,我们的客户通常可以领先竞争对手一步,预测他们的销售额和收入,并估算他们的盈亏支出。

近期发展

- 2021年,京东方展示了创新显示技术的全新手机原型,该手机可向内折叠成翻盖状,方便收纳,展开后也可当做平板电脑使用,与华为Mate X系列、三星Galaxy Z Fold等产品类似。

- 2020 年,三星在 Galaxy Unpacked 2020 Part 2 虚拟活动中推出了 Galaxy Z Fold 2。这是该系列的第三款可折叠手机,去年推出了 Galaxy Fold。Galaxy Z Fold 2 展示了 Galaxy Fold 和 Galaxy Z Flip 的许多改进,这两款手机都在今年早些时候推出。

全球可折叠显示屏市场范围

可折叠显示屏市场根据技术、材料、类型、面板尺寸和应用进行细分。这些细分市场之间的增长情况将帮助您分析行业中增长微弱的细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

技术

- 有机发光二极管 (OLED)

- 液晶显示器(LCD)

- 电子纸显示器(EPD)

材料

- 玻璃

- 金属

- 塑料

类型

- 曲面显示屏

- 可弯曲和折叠显示屏

- 可卷曲显示屏

面板尺寸

- 最大 6 英寸

- 50 以上”

- 20-50”

- 6-20”

应用

- 可穿戴

- 电视

- 手机

- 智能手表

- 电子阅读器

- 汽车

- 运输

可折叠显示屏市场区域分析/见解

对可折叠显示屏市场进行了分析,并按国家、技术、材料、类型、面板尺寸和应用提供了市场规模的见解和趋势。

可折叠显示屏市场报告涵盖的国家包括北美的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区 (APAC) 的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、中东和非洲 (MEA) 的其他地区、南美洲的巴西、阿根廷和南美洲其他地区。

Asia-Pacific dominates the foldable display market in terms of revenue and market share owing to the increasing production of smartphones with advanced display technologies, mainly in the developing counties such as India and China. Furthermore, augmented expenditure by major market players in this region for R7D activities will further increase the market growth.

North America will continue to project the highest growth rate during the forecast period of 2023-2030 due to the increasing applications of foldable displays in television and smartphones displays in this region.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Foldable Display Market Share Analysis

The foldable display market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to foldable display market.

Some of the major players operating in the foldable display market are:

- WiseChip Semiconductor Inc. (Taiwan)

- WINSTAR Display Co., Ltd. (China)

- Visionox Company (China)

- SHARP CORPORATION (Japan)

- Innolux Corporation (Taiwan)

- RAYSTAR OPTRONICS, INC, (Taiwan)

- RITEK CORPORATION (Taiwan)

- OSRAM GmbH (Germany)

- Plessey (U.K.)

- Samsung (South Korea)

- LG Display (South Korea)

- Panasonic Corporation Co, Ltd (Japan)

- Japan Display Inc (Japan)

- AUO Corporation (Taiwan)

- BOE Technology Group Co., Ltd (China)

- Corning Incorporated (U.S.)

- DuPont (U.S.)

- FlexEnable Limited (U.K.)

- Kateeva (U.S.)

- SONY INDIA (India)

- Pioneer Corporation (Japan)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。