Global Financial Statement Fraud Market

市场规模(十亿美元)

CAGR :

%

USD

20.80 Billion

USD

82.53 Billion

2021

2029

USD

20.80 Billion

USD

82.53 Billion

2021

2029

| 2022 –2029 | |

| USD 20.80 Billion | |

| USD 82.53 Billion | |

| % | |

|

全球財務報表詐欺市場按形式(誇大收入、誇大資產淨值、隱瞞義務/負債、錯誤揭露關聯方交易)、警訊(會計異常、持續銷售成長、折舊方法、內部公司治理薄弱、複雜的第三方交易頻率過高、文書缺失、激勵詐欺)、檢測方法(橫向財務報表分析、縱向財務報表分析)、應用(政府報告)

市場分析與規模

機器學習 (ML) 在各個領域的普及,使反洗錢軟體市場的消費者和企業都受益。價值鏈中的利害關係人正在藉助機器學習提升利潤,因為這項新技術有助於檢測先前未被發現的模式。因此,財務報表詐欺市場中的公司正在開發與機器學習和雲端運算整合的解決方案。

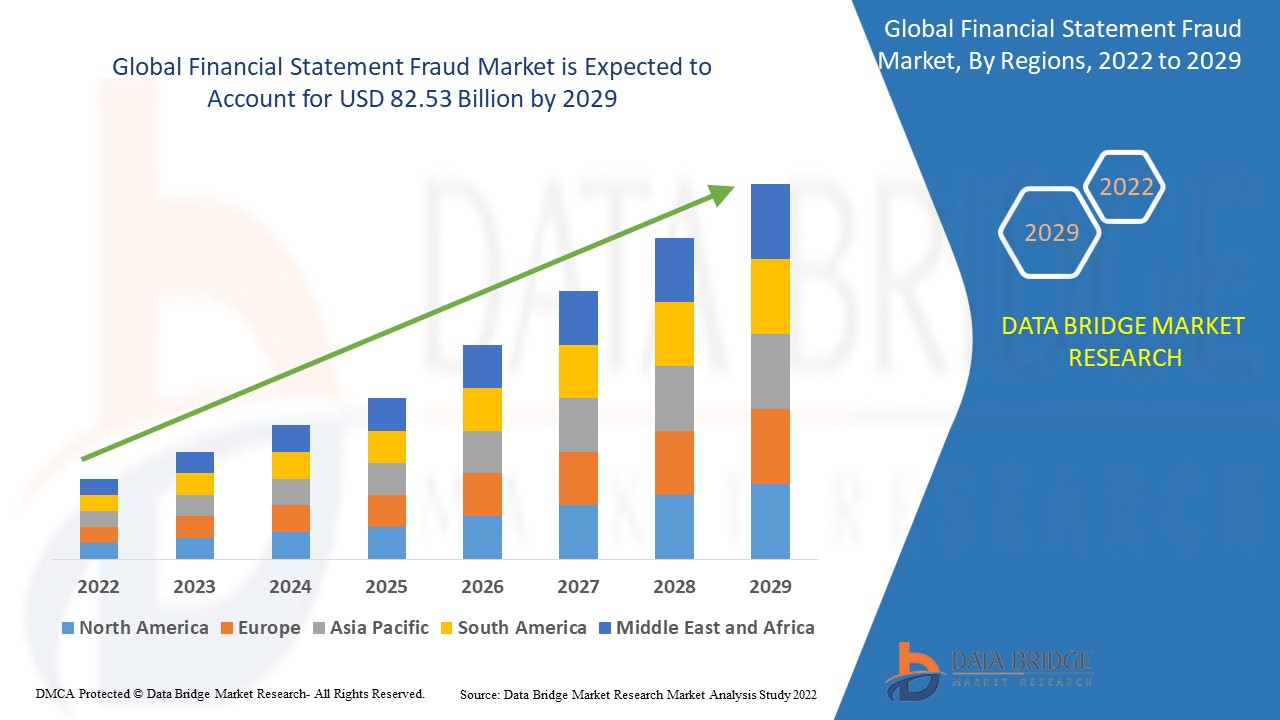

Data Bridge Market Research 分析稱,2021 年財務報表詐欺市場價值為 208 億美元,預計到 2029 年將達到 825.3 億美元,在 2022 年至 2029 年的預測期內複合年增長率為 18.80%。

市場定義

財務報表詐欺的本質是誇大資產、收入和利潤,同時低估負債、費用和損失。本質上,它透過在財務報表中故意做出虛假陳述或揭露,對企業財務狀況進行不實陳述,以欺騙財務報表使用者。註冊舞弊審查師協會 (ACFE) 將會計詐欺定義為「個人或實體明知該虛假陳述可能為其自身、實體或其他方帶來未經授權的利益,卻做出欺騙或虛假陳述的行為」。

報告範圍和市場細分

|

報告指標 |

細節 |

|

預測期 |

2022年至2029年 |

|

基準年 |

2021 |

|

歷史歲月 |

2020(可自訂為 2014 - 2019) |

|

定量單位 |

收入(十億美元)、銷售(單位)、定價(美元) |

|

涵蓋的領域 |

形式(誇大收入、誇大資產淨值、隱瞞義務/負債、錯誤揭露關聯交易)、警示訊號(會計異常、持續的銷售成長、折舊方法、薄弱的內部公司治理、複雜的第三方交易頻率過高、文件缺失、激勵詐欺)、偵測方法(橫向財務報表分析、縱向財務報表分析)、應用(國防、政府、銀行及金融機構、其他) |

|

覆蓋國家 |

美國、加拿大、墨西哥、巴西、阿根廷、南美洲其他地區、德國、義大利、英國、法國、西班牙、荷蘭、比利時、瑞士、土耳其、俄羅斯、全球其他地區、日本、中國、印度、韓國、澳洲、新加坡、馬來西亞、泰國、印尼、菲律賓、亞太其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲其他地區 |

|

涵蓋的市場參與者 |

Altergy.(美國)、SAP SE(德國)、Coupa Software Inc.(美國)、Procurify(加拿大)、IBM(美國)、TRADOGRAM.(加拿大)、Fraxion.(美國)、SutiSoft, Inc.(印度)、Sievo(芬蘭)、GEP(美國)、Emprocstone Pvt. |

|

機會 |

|

財務報表詐欺市場動態

驅動程式

- 軍事和銀行業採用先進防詐欺技術的現象激增

對先進防詐騙技術的需求不斷增長,軍事和銀行業安全應用的不斷增加,以及由於威脅日益增加而對保護財務損失的需求日益增長,這些因素可能會在2022-2029年的預測期內推動財務報表詐欺市場的成長。人工智慧和機器學習的日益普及將創造大量機會,從而推動預測期內財務報表詐欺市場的成長。

- 全球數位交易日益普及

交易監控在消費者中日益普及,以及為了打擊威脅金融格局的金融犯罪而獲取全面數據的需求日益增長,這兩者都影響著財務報表詐欺市場。此外,IT支出的增加、金融機構對數位支付相關議題的關注、數位化的快速發展以及企業投資的增加,都為財務報表詐欺市場帶來了利多。此外,人工智慧、機器學習和大數據技術的整合,以及高階分析技術在財務報表中的廣泛應用,將在預測期內為財務報表詐欺市場參與者創造獲利機會。

機會

推動市場成長的其他因素包括:越來越多地採用基於雲端的安全解決方案來提高生產力和效率,安全漏洞和資料外洩事件不斷增加,以及主要參與者研發能力的提高。

限制

發展中國家和欠發達國家缺乏技術能力,以及軟體安裝和配置的難度,將限制市場的成長。此外,認知度下降、落後經濟體、軟體採用成本高昂,也將進一步減緩市場的成長速度。落後經濟體缺乏堅實的基礎設施,也會阻礙市場的成長。

本財務報表詐欺市場報告詳細介紹了最新動態、貿易法規、進出口分析、生產分析、價值鏈優化、市場份額、國內和本地市場參與者的影響,並分析了新興收入來源、市場法規變化、戰略市場增長分析、市場規模、品類市場增長、應用領域和主導地位、產品審批、產品發布、地域擴張以及市場技術創新等方面的機遇。如需了解更多關於財務報表詐欺市場的信息,請聯繫 Data Bridge 市場研究公司以獲取分析師簡報,我們的團隊將協助您做出明智的市場決策,實現市場成長。

COVID-19 對財務報表詐欺市場的影響

在此次新冠疫情中,各國的封鎖擴大了數位技術的市場覆蓋範圍。這簡化了人們的日常生活,但也為詐騙分子和洗錢分子打開了方便之門,因為他們現在可以透過入侵數位平台獲取關鍵資訊。受疫情影響最嚴重的醫療保健產業正面臨多重挑戰,醫院和醫療機構迫切需要恢復遭受攻擊的IT系統,避免系統停滯對治療造成負面影響,這使得它們成為網路犯罪分子眼中極具吸引力的目標。這些進展向世界表明,醫療保健產業正致力於克服當前危機,並朝著其長期目標邁進。

近期發展

- NICE Actimize 將於 2020 年 7 月改善綜合貿易監控解決方案 SURVEIL-X。 SURVEIL-X 已增強其自助式分析功能,可用於自訂風險偵測。金融服務機構 (FSO) 可以使用 SURVEIL-X Studio 快速建立、測試和部署自訂分析風險偵測模型,以彌補監管和營運風險的缺口。

- NICE Actimize 於 2019 年 4 月推出 CDD-X,旨在利用先進的分析技術和人工智慧技術,實現 KYC/CDD 方案的現代化。人工智慧技術與 NICE Actimize 在 KYC/CDD 領域的專業知識強強聯手,可將客戶審核時間縮短高達 70%,並提高高風險客戶管理的準確性。

全球財務報表詐欺市場範圍

財務報表詐欺市場根據其形式、預警信號、檢測方法和應用進行細分。這些細分市場的成長將有助於您分析行業中成長乏力的細分市場,並為用戶提供有價值的市場概覽和市場洞察,幫助他們做出策略決策,從而識別核心市場應用。

形式

- 誇大收入

- 誇大資產淨值

- 隱藏義務/責任

- 錯誤揭露關聯交易

警告標誌

- 會計異常

- 持續的銷售成長

- 折舊方法

- 內部公司治理薄弱

- 複雜的第三方交易頻率過高

- 缺少文件

- 激勵詐欺

檢測方法

- 橫向財務報表分析

- 垂直財務報表分析

應用

- 防禦

- 政府

- 銀行和金融機構

- 其他的

財務報表詐欺市場區域分析/洞察

對財務報表詐欺市場進行了分析,並按國家、形式、警告信號、檢測方法和應用提供了市場規模洞察和趨勢。

財務報表詐欺市場報告涵蓋的國家有美國、加拿大、墨西哥、巴西、阿根廷、南美洲其他地區、德國、義大利、英國、法國、西班牙、荷蘭、比利時、瑞士、土耳其、俄羅斯、全球其他地區、日本、中國、印度、韓國、澳洲、新加坡、馬來西亞、泰國、印尼、菲律賓、亞太其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和其他地區。

歐洲在財務報表詐欺市場佔據主導地位,並將在整個預測期內保持主導地位,這是由於網路安全威脅的增加、各銀行和金融行業迅速採用財務報表詐欺來管理各種類型的風險以及知名關鍵參與者的存在。

報告的國家部分還提供了影響各個市場當前和未來趨勢的因素以及市場監管變化。下游和上游價值鏈分析、技術趨勢、波特五力模型分析以及案例研究等數據點,是預測各國市場狀況的一些指標。此外,在對國家/地區數據進行預測分析時,還考慮了全球品牌的存在和可用性,以及它們因本土和國內品牌的激烈競爭或稀缺而面臨的挑戰,國內關稅和貿易路線的影響。

競爭格局與財務報表詐欺市場佔有率分析

財務報表詐欺市場競爭格局提供了按競爭對手劃分的詳細資訊。詳細資訊包括公司概況、公司財務狀況、收入、市場潛力、研發投入、新市場計劃、全球佈局、生產基地和設施、生產能力、公司優勢和劣勢、產品發布、產品寬度和廣度以及應用主導地位。以上提供的數據僅與公司在財務報表詐欺市場中的重點相關。

財務報表詐欺市場的一些主要參與者包括:

- Altergy。 (美國)

- SAP SE(德國)

- Coupa Software Inc.(美國)

- Procurify(加拿大)

- IBM(美國)

- TRADOGRAM(加拿大)

- Fraxion(美國)

- SutiSoft, Inc.(印度)

- Sievo(芬蘭)

- GEP(美國)

- Empronc Solutions Pvt. Ltd.(印度)

- Sage Intacct, Inc.(美國)

- Touchstone Group Plc(英國)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL FINANCIAL STATEMENT FRAUD MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL FINANCIAL STATEMENT FRAUD MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 COMAPANY MARKET SHARE ANALYSIS

2.2.6 MULTIVARIATE MODELLING

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 STANDARDS OF MEASUREMENT

2.2.9 VENDOR SHARE ANALYSIS

2.2.10 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.11 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL FINANCIAL STATEMENT FRAUD MARKET : RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

6 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOFTWARE

6.3 SERVICES

6.3.1 MANAGED SERVICES

6.3.2 PROFESSIONAL SERVICES

6.3.2.1. STRATEGY CONSULTING

6.3.2.2. TRAINING AND EDUCATION

6.3.2.3. DEPLOYMENT AND INTEGRATION

6.3.2.4. SUPPORT AND MAINTENANCE

7 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY DEPLOYMENT MODEL

7.1 OVERVIEW

7.2 CLOUD

7.3 ON-PREMISES

8 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY ORGANIZATION SIZE

8.1 OVERVIEW

8.2 LARGE ENTERPRISES

8.3 SMALL AND MEDIUM ENTERPRISE (SMES)

9 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY METHOD

9.1 OVERVIEW

9.2 OVERSTATEMENT OF THE ASSETS

9.3 MISAPPLICATION OF THE GAAP RULES

9.4 MISREPRESENTATION OF INFORMATION

9.5 UNDERSTATEMENT OF EXPENSES

9.6 UNDERSTATEMENT OF LIABILITIES

9.7 OTHERS

10 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY DETECTION TYPE

10.1 OVERVIEW

10.2 HORIZONTAL FINANCIAL STATEMENT ANALYSIS

10.3 VERTICAL FINANCIAL STATEMENT ANALYSIS.

11 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY END USER

11.1 OVERVIEW

11.2 BANKS

11.2.1 BY TYPE

11.2.1.1. CORPORATE AND TAXATION BANKING

11.2.1.2. RETAIL BANK

11.2.2 BY OFFERING

11.2.2.1. SOFTWARE

11.2.2.2. SERVICES

11.3 CREDIT UNIONS

11.3.1 BY OFFERING

11.3.1.1. SOFTWARE

11.3.1.2. SERVICES

11.4 SPECIALTY FINANCE

11.4.1 BY OFFERING

11.4.1.1. SOFTWARE

11.4.1.2. SERVICES

11.5 THRIFTS

11.5.1 BY OFFERING

11.5.1.1. SOFTWARE

11.5.1.2. SERVICES

11.6 CAPITAL MARKET

11.6.1 BY OFFERING

11.6.1.1. SOFTWARE

11.6.1.2. SERVICES

12 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, BY GEOGRAPHY

12.1 GLOBAL FINANCIAL STATEMENT FRAUD MARKET (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

12.1.1 NORTH AMERICA

12.1.1.1. U.S.

12.1.1.2. CANADA

12.1.1.3. MEXICO

12.1.2 EUROPE

12.1.2.1. GERMANY

12.1.2.2. FRANCE

12.1.2.3. U.K.

12.1.2.4. ITALY

12.1.2.5. SPAIN

12.1.2.6. RUSSIA

12.1.2.7. TURKEY

12.1.2.8. BELGIUM

12.1.2.9. NETHERLANDS

12.1.2.10. SWITZERLAND

12.1.2.11. REST OF EUROPE

12.1.3 ASIA PACIFIC

12.1.3.1. JAPAN

12.1.3.2. CHINA

12.1.3.3. SOUTH KOREA

12.1.3.4. INDIA

12.1.3.5. AUSTRALIA

12.1.3.6. SINGAPORE

12.1.3.7. THAILAND

12.1.3.8. MALAYSIA

12.1.3.9. INDONESIA

12.1.3.10. PHILIPPINES

12.1.3.11. REST OF ASIA PACIFIC

12.1.4 SOUTH AMERICA

12.1.4.1. BRAZIL

12.1.4.2. ARGENTINA

12.1.4.3. REST OF SOUTH AMERICA

12.1.5 MIDDLE EAST AND AFRICA

12.1.5.1. SOUTH AFRICA

12.1.5.2. EGYPT

12.1.5.3. SAUDI ARABIA

12.1.5.4. U.A.E

12.1.5.5. ISRAEL

12.1.5.6. REST OF MIDDLE EAST AND AFRICA

12.1.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIESS

13 GLOBAL FINANCIAL STATEMENT FRAUD MARKET,COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GLOBAL

13.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

13.3 COMPANY SHARE ANALYSIS: EUROPE

13.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

13.5 MERGERS & ACQUISITIONS

13.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

13.7 EXPANSIONS

13.8 REGULATORY CHANGES

13.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

14 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, SWOT & DBMR ANALYSIS

15 GLOBAL FINANCIAL STATEMENT FRAUD MARKET, COMPANY PROFILE

15.1 DIGITAL RESOLVE

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 GEOGRAPHIC PRESENCE

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 KOUNT INC.

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 GEOGRAPHIC PRESENCE

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 SIGNIFY

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 GEOGRAPHIC PRESENCE

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENTS

15.4 ACTICO GMBH

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 GEOGRAPHIC PRESENCE

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 GLOBALVISION SYSTEMS, INC.

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 GEOGRAPHIC PRESENCE

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 ORACLE

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 GEOGRAPHIC PRESENCE

15.6.4 PRODUCT PORTFOLIO

15.6.5 RECENT DEVELOPMENTS

15.7 PROTIVITI INC.

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 GEOGRAPHIC PRESENCE

15.7.4 PRODUCT PORTFOLIO

15.7.5 RECENT DEVELOPMENTS

15.8 BOTTOMLINE TECHNOLOGIES (DE), INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 REVENUE ANALYSIS

15.8.3 GEOGRAPHIC PRESENCE

15.8.4 PRODUCT PORTFOLIO

15.8.5 RECENT DEVELOPMENTS

15.9 WNS (HOLDINGS) LTD.

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 GEOGRAPHIC PRESENCE

15.9.4 PRODUCT PORTFOLIO

15.9.5 RECENT DEVELOPMENTS

15.1 CAPGEMINI SE

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 GEOGRAPHIC PRESENCE

15.10.4 PRODUCT PORTFOLIO

15.10.5 RECENT DEVELOPMENTS

15.11 IBM

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 GEOGRAPHIC PRESENCE

15.11.4 PRODUCT PORTFOLIO

15.11.5 RECENT DEVELOPMENTS

15.12 SAS INSTITUTE, INC.

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 GEOGRAPHIC PRESENCE

15.12.4 PRODUCT PORTFOLIO

15.12.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

16 CONCLUSION

17 RELATED REPORTS

18 ABOUT DATA BRIDGE MARKET RESEARCH

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。