Global Driving Footwear Market

市场规模(十亿美元)

CAGR :

%

USD

56.74 Billion

USD

69.67 Billion

2024

2032

USD

56.74 Billion

USD

69.67 Billion

2024

2032

| 2025 –2032 | |

| USD 56.74 Billion | |

| USD 69.67 Billion | |

| % | |

|

Global Driving Footwear Market Segmentation, By Material Type (Leather, Natural Fibers, Synthetic, Others), Product Type (Shoes, Boots, Others), Vehicle Type (Four Wheeler, Two Wheeler), Sole Type (Rubber Sole, Anti-Slip Flexible Sole, PVC Sole, Others), Price Range (Mid-Range, Premium, Economic), Consumer Group (Men, Women), Distribution Channel (Offline, Online) – Industry Trends and Forecast to 2032.

Driving Footwear Market Analysis

The market is primarily shaped by two significant trends in the 21st century. The penchant for design and preference for high-quality products around the world and a shift in production to more cost-effective manufacturing locations have allowed the industry to expand quickly. The driving footwear market is projected to show immense growth over the forecasted period.

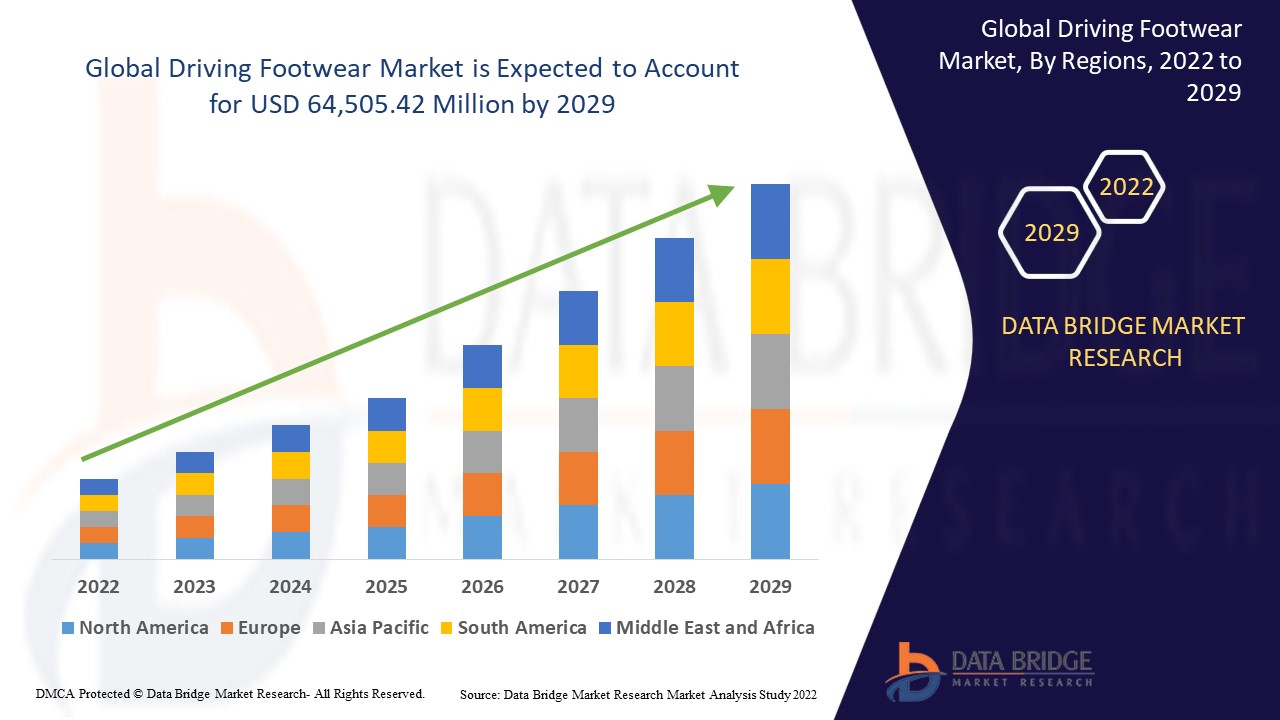

Driving Footwear Market Size

Global driving footwear market size was valued at USD 56.74 billion in 2024 and is projected to reach USD 69.67 billion by 2032, with a CAGR of 2.6% during the forecast period of 2025 to 2032.

Report Scope and Market Segmentation

|

Attributes |

Driving Footwear Key Market Insights |

|

Segmentation |

|

|

Countries Covered |

U.S., Canada, Mexico, Brazil, Argentina, Rest of South America, Germany, France, Italy, U.K., Belgium, Spain, Russia, Turkey, Netherlands, Switzerland, Rest of Europe, Japan, China, India, South Korea, Australia, Singapore, Malaysia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific, U.A.E, Saudi Arabia, Egypt, South Africa, Israel, Rest of Middle East and Africa |

|

Key Market Players |

PUMA SE, (Germany), PRADA S.P.A (Italy), ADIDAS AG, (Germany), Alpine stars,(Italy), Dainese S.p.A, (Italy), GIANNI FALCO S.R.L., (Italy), SPARCO S.P.A., (Italy), Piloti Inc., (Canada), Tommy Hilfiger Licensing, LLC., (Netherlands), DRIVING SHOE CO. (Sweden), FILA (South Korea)., ZARA, (Spain), RUOSH, (India), Hush Puppies, (U.S), Steve Madden, (U.S), and Louis Vuitton, (France), SCOTT Sports SA, (Switzerland) and Sparco S.p.A, (Italy) |

Driving Footwear Market Definition

Driving footwear is a type of shoe with a rubber sole on the back. These are usually moccasin with a rubber grip on the sole that allows for more traction and elasticity. These shoes are commonly designed to keep movement within the car's pedals smooth and effortless.

Driving Footwear Market Dynamics

This section deals with understanding the market drivers, advantages, opportunities, restraints and challenges. All of this is discussed in detail as below:

Drivers

- Growing Income and Luxury Lifestyle

With the increasing number of billionaires around the globe, there is high demand for luxury car, which is the most significant factor driving the growth for this market. Moreover, the rising disposable incomes couple with the high demand for trendy, comfortable and fancy footwear accelerate the market's growth.

Furthermore, the rapid urbanization, proliferation of e-commerce, and smartphones and mobile internet connectivity are also expected to fuel market growth. Moreover, the growing preference to adopt a western lifestyle also cushions the market's growth within the forecasted period. The increasing demand for luxury cars or vehicles is escalating the demand for driving footwear across the world and rapidly increasing demand for luxury cars will further generate various opportunities for the driving footwear market.

Restraints/Challenges

- Various Barriers to Harm The Growth Of The Market

On the other hand, the various trade barriers imposed as well as the heavy taxes or duties charged on these imported products are expected to obstruct market growth.

Also, the presence of various counterfeits products in the market is projected to challenge the driving footwear market in the forecast period of 2025-2032.

Opportunities

- Rising Demand for Luxurious Vehicles

There is an increasing demand for luxury cars or vehicles worldwide, which will offer numerous opportunities for the market. Additionally, various innovations by well-established manufacturers for product development and premium quality goods will also generate growth opportunities for driving footwear market.

This driving footwear market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the driving footwear market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Post Covid-19 Impact on Driving Footwear Market

The driving footwear market was immensely impacted by the outbreak of COVID-19. To control the spread of COVID-19 pandemic, there were lockdown restrictions by various government authorities across the globe that further led to disruptions of various supply chain operations, stifling business growth and even harmed production. The supply chain disruptions across major export markets, including China and India, are responsible for the estimated drop in global sales of footwear, clothing, and accessories. The industry's worldwide supply chain was severely impacted, limiting the industry's expansion.

However, with the slowdown of the disease, the industry is expected to show gradual recovery due to the growing number of wealthy and fashion-conscious consumers worldwide within the forecast period.

Driving Footwear Market Scope

The driving footwear market is segmented on the basis of material type, product type, vehicle type, sole type, price range, consumer group and distribution channel. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Material Type

- Leather

- Natural Fibers

- Synthetic

- Others

Product Type

- Shoes

- Boots

- Others

Vehicle Type

- Four Wheeler

- Two Wheeler

Sole Type

- Rubber Sole

- Anti-Slip Flexible Sole

- PVC Sole

- Others

Price Range

- Mid-Range

- Premium

- Economic

Consumer Group

- Men

- Women

Distribution Channel

- Offline

- Online

Driving Footwear Market Regional Analysis

The driving footwear market is analyzed and market size insights and trends are provided by country, material type, product type, vehicle type, sole type, price range, consumer group and distribution channel as referenced above.

The countries covered in the driving footwear market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, Israel, Egypt, South Africa, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

Asia-Pacific dominates the driving footwear market because of the rapid urbanization and a preference to adopt a western lifestyle and/or brands, especially in the region's middle class and rich society.

North America is expected to witness significant growth during the forecast period of 2025 to 2032 due to the presence of various multinational companies coupled with the high consumer disposable income levels within the region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Driving Footwear Market Share

The driving footwear market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to driving footwear market.

Driving Footwear Market Leaders Operating in the Market Are:

- PUMA SE (Germany)

- PRADA S.P.A (Italy)

- ADIDAS AG (Germany)

- Alpinestars (Italy)

- Dainese S.p.A. (Italy)

- GIANNI FALCO S.R.L. (Italy)

- SPARCO S.P.A., (Italy)

- Piloti Inc., (Canada)

- Tommy Hilfiger Licensing, LLC., (Netherlands)

- DRIVING SHOE CO (Sweden)

- FILA (South Korea).

- ZARA (Spain)

- RUOSH (India)

- Hush Puppies (U.S)

- Steve Madden (U.S)

- Louis Vuitton (France)

- SCOTT Sports SA, (Switzerland)

- Sparco S.p.A, (Italy)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。