全球显示材料市场,按显示类型(平板、柔性面板和透明面板)、技术(有机发光二极管 (OLED)、量子点、发光二极管 (LED)、液晶显示器 (LCD) 等)、组件和材料(发射极和有机层材料、基板、封装、偏振器、电极、彩色滤光片层、液晶、背光单元和其他液晶显示器 (LCD) 材料)、面板类型(刚性和柔性)、应用(电视、智能手机和平板电脑、笔记本电脑、台式机、标牌/大尺寸显示器、汽车、可穿戴设备等)、最终用途(医疗保健、消费电子产品、零售、银行金融服务和保险、军事和国防、运输等)、国家(美国、加拿大、墨西哥、巴西、阿根廷、南美洲其他地区、德国、法国、意大利、英国、比利时、西班牙、俄罗斯、土耳其、荷兰、瑞士、欧洲其他地区、日本、中国、印度、韩国、澳大利亚、新加坡、马来西亚、泰国、印度尼西亚、菲律宾、其他亚太地区、阿联酋、沙特阿拉伯、埃及、南非、以色列和中东及非洲其他地区)行业趋势及预测至 2029 年

显示材料市场分析及洞察

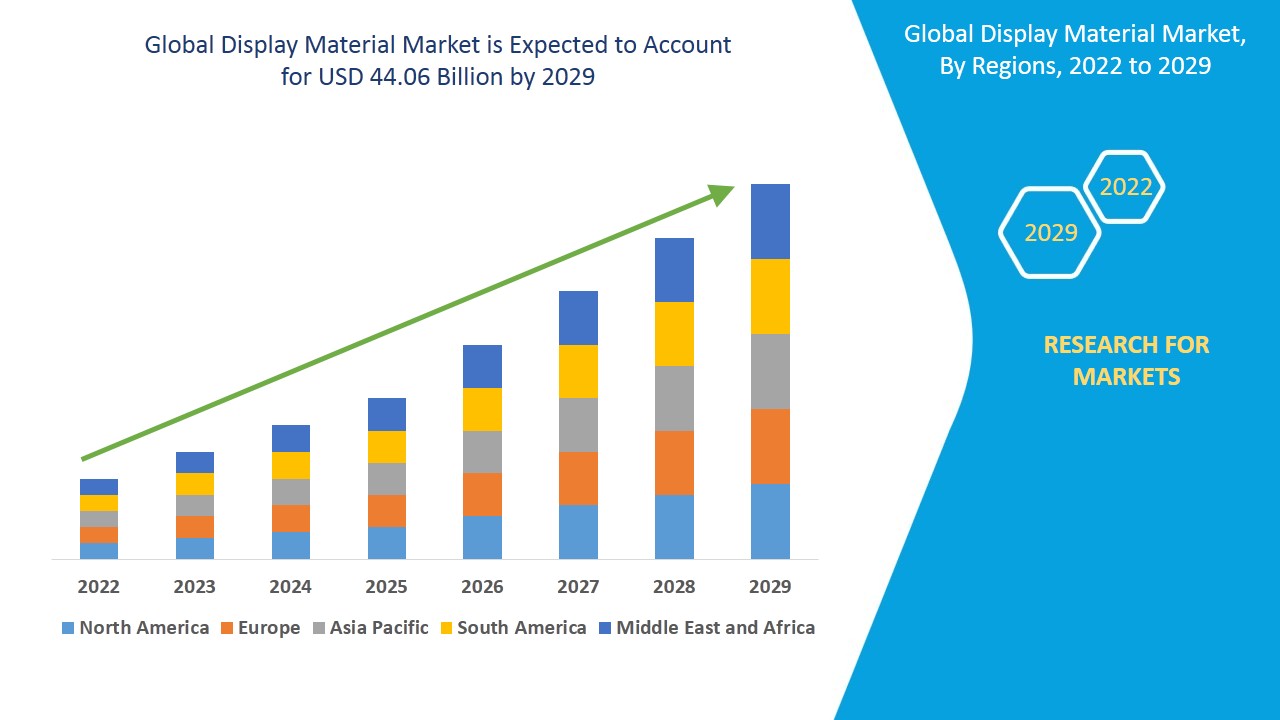

媒体和娱乐行业(尤其是新兴行业)的增长和扩张、现有基础设施不断升级为先进系统以及基础设施开发活动不断增加(尤其是发展中经济体)是显示材料市场增长的主要因素。Data Bridge Market Research 分析显示材料市场在 2022-2029 年预测期内的复合年增长率将达到 5.01%。因此,到 2029 年,显示材料市场价值将飙升至 440.6 亿美元。

从名称本身就可以看出,显示材料是用于制造电视、智能手机和平板电脑、笔记本电脑、可穿戴设备等的屏幕或显示器的原材料。

全球化的不断推进、对制造设计发展和实现生产效率的必要性的关注度的提高将成为市场增长的主要驱动因素。电视机产量和销量的不断增长 、各个终端用户垂直市场需求的不断增长、智能手机和笔记本电脑等智能消费电子产品(尤其是在发展中经济体)的日益普及以及广泛的工业化将进一步提升市场价值。用于研发能力的支出不断增加、有机发光二极管 (OLED) 和显示技术的应用不断扩大以及 对柔性显示器发展中资源利用优化的需求不断增长,这些都将进一步为市场的增长铺平道路。

然而,透明显示器和量子点显示器等最新显示技术以及研发能力的高成本将成为市场增长的制约因素。此外,台式电脑、笔记本电脑和平板电脑的增长停滞将进一步抑制市场的增长率。欠发达经济体的大规模技术限制将进一步挑战市场增长率。

本显示材料市场报告详细介绍了最新发展、贸易法规、进出口分析、生产分析、价值链优化、市场份额、国内和本地市场参与者的影响,分析了新兴收入来源、市场法规变化、战略市场增长分析、市场规模、类别市场增长、应用领域和主导地位、产品批准、产品发布、地域扩展、市场技术创新等方面的机会。如需了解有关显示材料市场的更多信息,请联系 Data Bridge Market Research 获取分析师简报,我们的团队将帮助您做出明智的市场决策,实现市场增长。

全球显示材料市场范围及市场规模

显示材料市场根据显示类型、技术、组件和材料、面板类型、应用和最终用途进行细分。不同细分市场之间的增长有助于您了解预计会在整个市场普遍存在的不同增长因素,并制定不同的策略来帮助确定核心应用领域和目标市场的差异。

- 根据显示 类型,显示材料市场分为平板、柔性面板和透明面板。

- 根据技术,显示材料市场细分为有机发光二极管(OLED)、量子点、发光二极管(LED)、液晶显示器(LCD)和其他。

- 根据组件和材料,显示材料市场细分为发射极和有机层材料、基板、封装、偏光片、电极、彩色滤光片层、液晶、背光单元和其他 LCD 材料。发射极和有机层材料进一步细分为发射层 (EML)/发射材料/RGB、空穴传输层 (HTL)/空穴注入层 (HIL) 和电子传输层 (ETL)/电子注入层 (EIL)。基板部分进一步细分为刚性和柔性。封装部分进一步细分为金属、玻璃、TFE 和混合。电极部分进一步细分为阳极和阴极。

- 根据面板类型,显示材料市场分为刚性和柔性。

- 根据应用,显示材料市场细分为电视、智能手机和平板电脑、笔记本电脑、台式机、标牌/大尺寸显示器、汽车、可穿戴设备和其他。

- 根据最终用途,显示材料市场细分为医疗保健、消费电子、零售、BFSI、军事和国防、运输等。

显示材料市场国家层面分析

对显示材料市场进行了分析,并按国家、显示类型、技术、组件和材料、面板类型、应用和最终用途提供了市场规模和数量信息。

显示材料市场报告涵盖的国家包括北美洲的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区(APAC)的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区(APAC)的其他地区、中东和非洲(MEA)的其他地区、南美洲的巴西、阿根廷和南美洲其他地区。

亚太地区在显示材料市场占据主导地位,并且由于该地区主要制造商的强大影响力、媒体和娱乐行业的增长和扩张以及原材料的充足供应,预测期内其主导趋势将继续保持。

显示材料市场报告的国家部分还提供了影响单个市场因素和国内市场法规变化,这些因素和变化会影响市场的当前和未来趋势。消费量、生产地点和数量、进出口分析、价格趋势分析、原材料成本、下游和上游价值链分析等数据点是用于预测单个国家市场情景的一些主要指标。此外,在提供国家数据的预测分析时,还考虑了全球品牌的存在和可用性以及它们因来自本地和国内品牌的激烈或稀少竞争而面临的挑战、国内关税和贸易路线的影响。

竞争格局及显示材料市场份额分析

显示材料市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、收入、市场潜力、研发投资、新市场计划、全球影响力、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度、应用主导地位。以上提供的数据点仅与公司对显示材料市场的关注有关。

显示材料市场的一些主要参与者包括 LG Display 有限公司、京东方、科技集团有限公司、日本显示器公司、荷兰皇家飞利浦公司、三星、苹果公司、康宁公司、杜邦、华硕电脑公司、明基材料股份有限公司、友达光电股份有限公司、Bolymin Inc.、卡西欧计算机株式会社、中华映管股份有限公司、平达系统公司、东芝公司、索尼公司、爱特梅尔公司、环球显示公司和 Novaled AG 等。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。