Global Coagulation Testing Market

市场规模(十亿美元)

CAGR :

%

USD

3,328.12 Billion

USD

5,847.86 Billion

2022

2030

USD

3,328.12 Billion

USD

5,847.86 Billion

2022

2030

| 2023 –2030 | |

| USD 3,328.12 Billion | |

| USD 5,847.86 Billion | |

| % | |

|

Global Coagulation Testing Market, By Product (Instruments, Consumables), Test (Complete Blood Count (CBC), Factor V Assay, Fibrinogen Level, Prothrombin Time, Platelet Count, Thrombin Time, Bleeding Time, Others), Technology (Optical Technology, Mechanical Technology, Electrochemical Technology, Others), Application (Activated Clotting Time (ACT), Thrombin Time (TT), Partial Thromboplastin Time (PTT), Activated Partial Thromboplastin Time (APTT), Prothrombin Time (PT), Other Tests), End-User (Hospitals, Clinical Laboratories, Point-of-Care Testing, Others) – Industry Trends and Forecast to 2030

Coagulation Testing Market Analysis and Size

The rise in the prevalence of cardiovascular diseases and blood disorders among the population across the globe acts as one of the major factors driving the growth of the coagulation testing market. The rise in awareness about these conditions improving the diagnostic rate and preventive care management and the increase in government funds and investments for procuring and installing such medical devices into their public healthcare facilities accelerate the market growth. The rise in hemophilia among people and growth in the base of medical device installation further influence the market. Additionally, the rise in the geriatric population, high demand for better and advanced diagnosis techniques, research and development activities, and healthcare facilities expansion positively affect the coagulation testing market. Furthermore, the rise in the reagent rental business and emerging economies extend profitable opportunities to the market players in the forecast period.

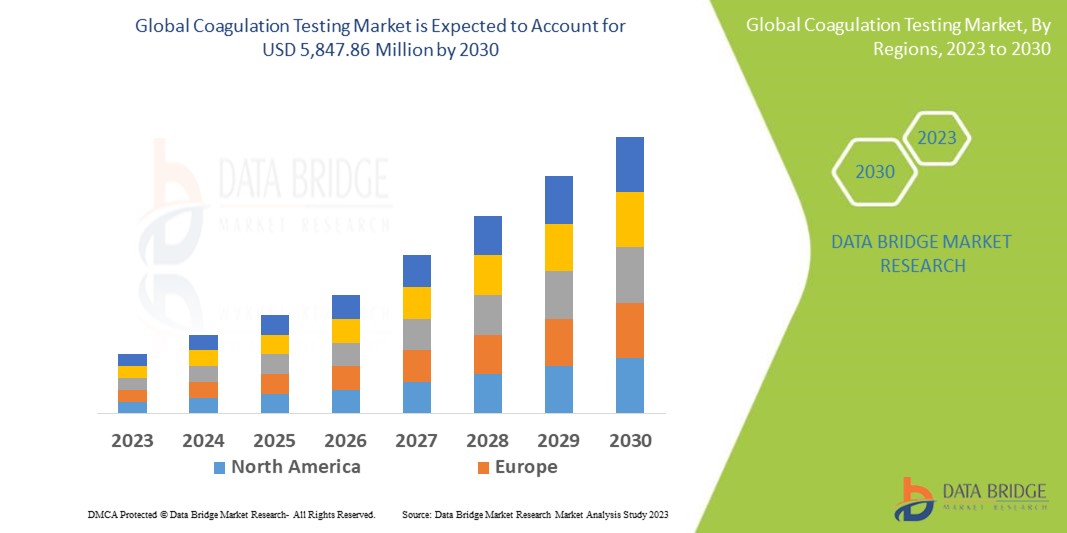

Data Bridge Market Research analyses that the coagulation testing market which was USD 3,328.12 million in 2022, and would rocket up to USD 5,847.86 million by 2030, and is expected to undergo a CAGR of 7.3% during the forecast period. This indicates that the market value. “Hospitals” dominates the end user segment of the coagulation testing market owing to the growing demand for the drug. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Coagulation Testing Market Scope and Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2014-2020) |

|

Quantitative Units |

Revenue in USD Million, Volumes in Units, Pricing in USD |

|

Segments Covered |

产品(仪器、耗材)、检测(全血细胞计数 (CBC)、Ⅴ型凝血因子测定、纤维蛋白原水平、凝血酶原时间、血小板计数、凝血酶时间、出血时间、其他)、技术(光学技术、机械技术、电化学技术、其他)、应用(活化凝血时间 (ACT)、凝血酶时间 (TT)、部分凝血活酶时间 (PTT)、活化部分凝血活酶时间 (APTT)、凝血酶原时间 (PT)、其他检测)、最终用户(医院、临床实验室、即时诊断检测、其他) |

|

覆盖国家 |

北美洲的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区 (APAC) 的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、巴西、阿根廷和南美洲的其他地区。 |

|

涵盖的市场参与者 |

Thermo Fisher Scientific Inc.(美国)、Helena Laboratories Corporation(美国)、Micropoint Biosciences(美国)、Medtronic(爱尔兰)、F. Hoffmann-La Roche Ltd(瑞士)、NIHON KOHDEN CORPORATION(日本)、Abbott(美国)、Sysmex Corporation(日本)、BD(美国)、Danaher(美国)等 |

|

市场机会 |

|

市场定义

凝血测试是指用于计算血液凝结能力和凝结所需时间的测试类型。该技术有助于分析过度出血或血栓形成的风险。血友病、血栓形成倾向和肝病等都可能导致凝血问题。一些最常见的凝血测试类型包括全血细胞计数、凝血酶时间、纤维蛋白原水平、血小板计数等。

全球凝血检测市场动态

驱动程序

- 慢性血液病患病率不断上升

慢性血液病病例呈指数级增长,并可能推动全球凝血检测市场的发展。由于对凝血实验室和专业血液学的需求,凝血检测市场可能会增长。荧光微流体、显微镜、光声检测和电化学传感等创新技术使即时护理设备和 POC 工具能够测量血液凝结的机械、光学和电化学成分。

凝血测试主要通过凝血仪进行,分析血液凝结的能力和凝血时间。这些测试通过检测血管中是否存在血栓来降低心脏病发作、血栓形成和栓塞的机会。

免疫系统疾病和心血管疾病等慢性疾病的患病率上升推动了市场的发展。预计心血管疾病和慢性血液病的增加将在未来几年推动全球凝血检测市场规模的增长。

例如,世界卫生组织(WHO)的一项研究表明,心血管疾病(CVD)每年约占所有患者死亡人数的31%。

- 老年人口不断增加

预计全球老年人口的增长将有利于凝血检测需求,因为老年人更容易患心脏病。预计未来几年 65 岁以上的人口数量将翻一番。老年人容易患各种慢性疾病,如心血管疾病、血管内疾病、骨科疾病和牙科疾病,这将促进全球对凝血检测的需求。

据联合国统计,2017年全球60岁及以上老年人口约3.82亿,预计到2050年这一数字将达到21亿。

- 治疗方法的进展

治疗手段的进步是促进凝血检测市场增长的预期因素。凝血监测和治疗不持续的发生率惊人增长,导致需求增加。

此外,预计凝血检测市场将呈现丰厚的增长,因为许多市场参与者正专注于研发新疗法。参与者积极参与广泛的研究和开发,以开发治疗各种心脏疾病的新药并获得更大的市场份额。随着患病人数继续以惊人的速度增长,对新疗法和治疗方法的需求也日益增长。

机会

此外,由于全球技术进步,政府资金和目标研究活动支持增加、临床试验增加以及产品创新和开发增加,将在 2023 年至 2030 年的预测期内为市场参与者带来盈利机会。预计对专业血液学和凝血实验室的需求将推动凝血检测市场的增长。荧光显微镜、微流体、电化学传感和光声检测等现代技术用于构建即时诊断 (POC) 设备。POC 工具可测量血液凝固的光学、机械和电化学成分。预计这些技术发展将在未来加速凝血检测市场的扩张。

限制/挑战

另一方面,严格的政府法规以及与测试和治疗相关的高风险和成本预计将阻碍市场增长。这将使用范围限制在具有经济能力的人群中,并对全球凝血检测市场产生负面影响。此外,缺乏熟练劳动力和设备成本较高可能会影响全球市场的增长。多项研究表明,中央实验室的测试结果比即时凝血检测 (POCCT) 设备的测试更可靠,预计后者将在 2023-2030 年的预测期内进一步挑战市场。

本凝血检测市场报告详细介绍了最新发展、贸易法规、进出口分析、生产分析、价值链优化、市场份额、国内和本地市场参与者的影响,分析了新兴收入领域的机会、市场法规的变化、战略市场增长分析、市场规模、类别市场增长、应用领域和主导地位、产品批准、产品发布、地域扩展、市场技术创新。如需了解有关凝血检测市场的更多信息,请联系 Data Bridge Market Research 获取分析师简报,我们的团队将帮助您做出明智的市场决策,实现市场增长。

近期发展

- 2021 年 3 月,美国科学仪器、试剂和耗材以及软件设备制造商和供应商赛默飞世尔科技宣布与领先的灵活自动化软件开发商 Artificial Inc. 合作。通过此次合作,两家公司旨在开发用于 Covid-19 测试的综合软件自动化平台,以减少疾病传播并恢复经济和社区。

全球凝血检测市场范围

凝血检测市场根据产品、检测、技术、应用和最终用户进行细分。这些细分市场之间的增长情况将帮助您分析行业中增长缓慢的细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

产品

- 仪器

- 耗材

- 试剂和标准品

- 控制

- 校准

测试

- 全血细胞计数 (CBC)

- Ⅴ因子检测

- 纤维蛋白原水平

- 凝血酶原时间

- 血小板计数

- 凝血酶时间

- 出血时间

- 其他的

技术

- 光学技术

- 机械技术

- 电化学技术

- 其他的

应用

- 活化凝血时间 (ACT)

- 凝血酶时间 (TT)

- 部分凝血活酶时间 (PTT)

- 活化部分凝血活酶时间 (APTT)

- 凝血酶原时间 (PT)

- 其他测试

终端用户

- 医院

- 临床实验室

- 即时检验

- 其他的

全球凝血检测市场区域分析/见解

如上所述,对凝血检测市场进行了分析,并按国家、产品、测试、技术、应用和最终用户提供了市场规模见解和趋势。

凝血检测市场报告涵盖的国家包括北美洲的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区 (APAC) 的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、南美洲的巴西、阿根廷和南美洲其他地区。

由于北美拥有良好的医疗资源,且深静脉血栓形成(DVT)等心脏代谢疾病在该地区盛行,预计北美将主导凝血检测市场。

由于人口老龄化加剧、免疫系统疾病和心血管疾病等慢性病患病率上升、即时诊断(POC)凝血检测的发展以及该地区实验室自动化程度的提高,预计亚太地区在 2023 年至 2030 年的预测期内将以最高的增长率增长。

报告的国家部分还提供了影响单个市场因素和国内市场监管变化,这些因素和变化会影响市场的当前和未来趋势。下游和上游价值链分析、技术趋势和波特五力分析以及案例研究等数据点是用于预测单个国家市场情景的一些指标。此外,在提供国家数据的预测分析时,还考虑了全球品牌的存在和可用性以及它们因来自本地和国内品牌的大量或稀缺竞争而面临的挑战、国内关税和贸易路线的影响。

医疗保健基础设施增长安装基础和新技术渗透

凝血检测市场还为您提供详细的市场分析,包括每个国家/地区资本设备医疗保健支出的增长、凝血检测市场不同类型产品的安装基数、使用生命线曲线的技术的影响以及医疗保健监管情景的变化及其对凝血检测市场的影响。数据适用于 2015-2020 年的历史时期。

竞争格局和凝血检测市场份额分析

凝血检测市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、产生的收入、市场潜力、研发投资、新市场计划、全球影响力、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度、应用主导地位。以上提供的数据点仅与公司对凝血检测市场的关注有关。

凝血检测市场的一些主要参与者包括:

- 赛默飞世尔科技公司(美国)

- Helena Laboratories Corporation。(美国)

- Micropoint Biosciences(美国)

- 美敦力(爱尔兰)

- F. Hoffmann-La Roche Ltd(瑞士)

- 日本光电株式会社(日本)

- 雅培(美国)

- Sysmex 公司 (日本)

- BD(美国)

- 丹纳赫(美国)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。