Australia and New Zealand Healthcare Logistics Market, By Services (Transportation, Packaging, Storage and Warehouse, Monitoring and Others), Temperature (Ambient, Chilled/Refrigerated, Frozen And Cryogenic), Logistics Type (Sea Freight Logistics, Air Freight Logistics, Overland Logistics), Application (Medicine, Bulk Drug Handlers, Patient Logistics, Vaccine, Biological Material And Organs, Hazardous Cargo and Others), End User (Biopharmaceutical Companies, Medical Devices Companies, Reference and Diagnostic Laboratories, Hospitals & Clinics, Academic and Research Institutes Emergency Medical Services Companies and Others), Distribution Channel (Third Party and Conventional Logistics) - Industry Trends and Forecast to 2030.

Australia and New Zealand Healthcare Logistics Market Analysis and Insights

Healthcare belongs to the maintenance or improvement of wellness through the conclusion, anticipation, therapy, recuperation, or fix of infection, disease, injury and different physical and mental impedances in individuals. Healthcare help is addressed with the aid of using fitness experts in allied health fields. Dentistry, pharmacy, nursing, audiology, medicine, optometry, midwifery, psychology, occupational and bodily therapy, and different health professions are all additives to health care.

Healthcare logistic management is used for various modes of transportation such as roadways, railways, marine and airways. The freight movement done through the path of roads is termed under the segment. It is the most common type of transportation mode as it requires single customs document process. Railway mode of transportation is highly fuel efficient and can be termed a ‘green’ mode of transportation. Marine shipments are used for the movement of bulk commodities. Airways are the fastest mode of transportation and are highly used to achieve ‘just-in-time’ (JIT) inventory replenishment in healthcare logistics

Data Bridge Market Research analyzes that the Australia healthcare logistics market is expected to reach the value of USD 843.59 million by 2030, at a CAGR of 7.6%, and the New Zealand healthcare logistics market is expected to reach the value of USD 108.03 million by 2030, at a CAGR of 5.5% during the forecast period. Transportation is the largest service segment in the market due to growing use of logistics in Australia and New Zealand Healthcare Logistics Market.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Million, Pricing in USD |

|

Segments Covered |

按服务(运输、包装、仓储、监控等)、温度(常温、冷藏/冷藏、冷冻和低温)、物流类型(海运物流、空运物流、陆上物流)、应用(药品、散装药品处理商、患者物流、疫苗、生物材料和器官、危险货物等)、最终用户(生物制药公司、医疗器械公司、参考和诊断实验室、医院和诊所、学术和研究机构、紧急医疗服务公司等)、分销渠道(第三方和传统物流) |

|

覆盖国家 |

澳大利亚和新西兰 |

|

涵盖的市场参与者 |

ACFS Port Logistics Pty Ltd.、美国联合包裹服务公司、Logistics Bureau Pty Ltd.、AP MOLLER-MAERSK、Linfox Pty Ltd、KERRY LOGISTICS NETWORK LIMITED、Kuehne+Nagel、DSV、CEVA Logistics、Rhenus Group、德国邮政股份公司、Toll Holdings Limited.、DB Schenker、联邦快递、EBOS Group Limited、CH Robinson Worldwide, Inc.、YUSEN LOGISTICS CO., LTD、CRYOPDP、MTF Logistics Pty Ltd、Pik Pak 等等。 |

澳大利亚和新西兰医疗保健物流市场定义

医疗保健是指通过诊断、预防、治疗、康复或修复个人的感染、疾病、伤害和其他身体和精神障碍来维持或改善健康。医疗保健服务由相关健康领域的健康专家提供。牙科、药学、护理、听力学、医学、验光、助产、心理学、职业和身体治疗以及其他健康专业都是医疗保健的组成部分。

医疗保健物流管理适用于各种运输方式,如公路、铁路、海运和航空。通过公路路径进行的货运被称为运输。它是最常见的运输方式,因为它需要单一海关文件流程。铁路运输方式燃料效率高,可以称为“绿色”运输方式。海运用于运输大宗商品。航空是最快的运输方式,在医疗保健物流中被广泛用于实现“即时”(jit)库存补货。通过航空和其他不同运输方式的物流增长是推动整体物流需求的一些因素。

澳大利亚和新西兰医疗保健物流市场动态

本节旨在了解市场驱动因素、优势、机遇、限制和挑战。下面将详细讨论所有这些内容:

驱动程序

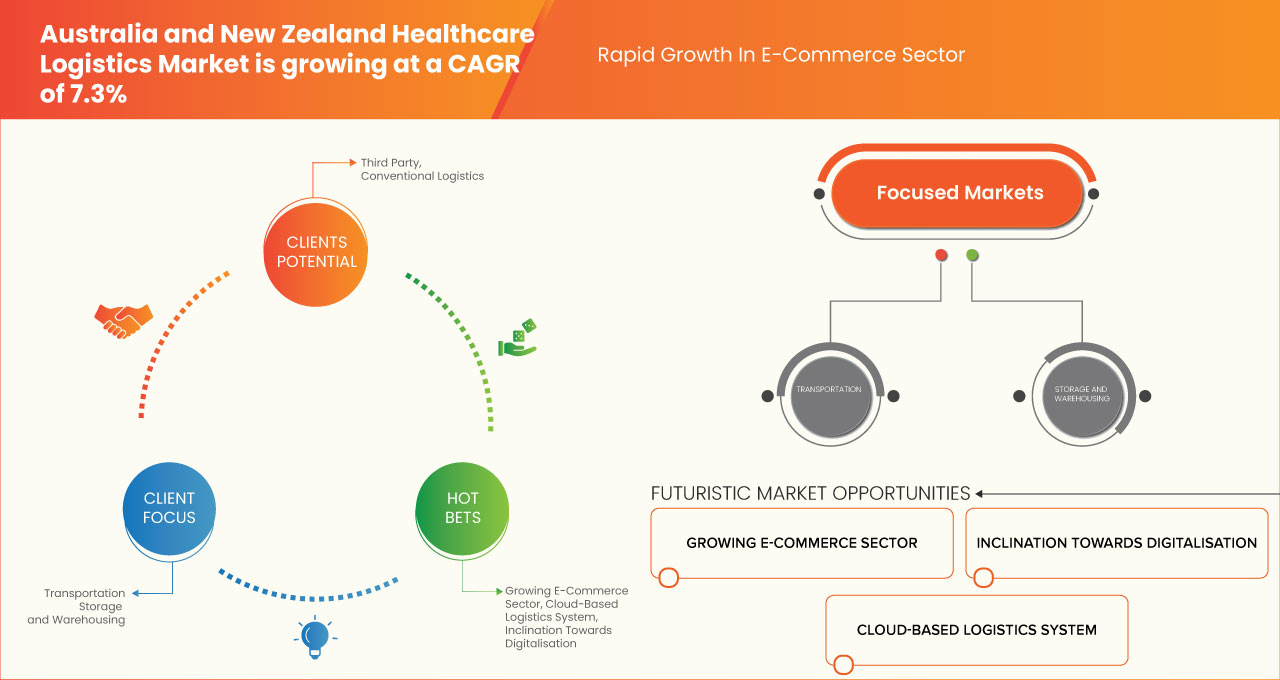

电子商务领域快速增长

电子商务是通过电子网络或在线平台(主要是互联网)购买和销售商品和服务的过程。近年来,亚马逊、Flipkart 和 eBay 等电子商务平台的广泛使用促进了商品的在线购买和销售的大幅增长。这为消费者提供了一个平台,让他们可以自由购买医疗保健产品并根据自己的需求使用它们。

新西兰和澳大利亚是一个电子商务市场,其特点是跨境消费高,电子商务活动受欢迎程度高。各种因素都促进了电子商务的增长,例如互联网普及率、智能手机用户的增加以及社交媒体的影响力等。此外,政府推动电子商务行业的举措也是市场增长的主要原因。在各个地区,政府都采取了各种措施来促进电子商务的发展。

上述理由意味着电子商务行业在全球范围内持续蓬勃发展,预计它将成为澳大利亚和新西兰医疗保健物流市场增长的主要动力。

第三方物流带来的高效益

第三方物流基本上是从仓储到交付的运营物流外包,这包括提供供应链中的多项服务,例如货运、包装、订单履行、库存预测、拣货和包装、仓储和运输。第三方物流提供广泛的好处,因为它可以帮助企业主将更多精力放在业务的其他方面,例如产品开发、营销和销售。因此,第三方物流提供的高收益是推动澳大利亚和新西兰医疗保健物流市场增长的主要因素。

第三方物流有助于降低仓储和物流成本,这对新医药物流非常有利。此外,医疗保健产品的需求在一年中不断波动,而且无需投入资本,因此公司降低了风险。这些好处有助于公司更明智地投资支出,预计这将成为澳大利亚和新西兰医疗保健物流市场的主要增长因素。

克制

逆向物流成本高昂

各制造商和服务提供商提供的逆向物流服务成本较高。由于对各种医疗保健相关产品的需求量很大,逆向物流服务在医疗保健领域颇受欢迎。根据托马斯出版公司的数据,工业设备的退货率约为 4% 至 8%,而医疗保健设备的退货率为 8% 至 20%。逆向物流服务如此昂贵的原因是多种因素共同决定了这些服务的定价。

这些因素决定了各种医疗保健服务提供商提供的逆向物流服务。一般来说,医疗保健逆向物流平均占商品成本的 7% 到 10%,这个数字相当高。这有望成为澳大利亚和新西兰医疗保健物流市场增长的主要制约因素。

机会

采用基于云的物流解决方案

云技术是一种重要的在线技术,在全球范围内广泛使用。云技术使用户能够使用连接互联网的设备访问存储、文件、软件和服务器。它还意味着能够通过互联网而不是硬盘存储和访问数据和程序,任何规模的物流企业都可以使用硬盘。与传统的硬件和软件方法不同,云技术可以帮助物流企业保持技术领先地位。

云技术可以帮助优化医疗保健物流并改善其回报供应链管理;因此,采用云技术有望为澳大利亚和新西兰医疗保健物流市场的增长带来有利可图的机会。

挑战

劳动力资源不足以处理回国问题

整个供应链管理流程涉及分析大量数据和大量回报。由于电子商务领域的快速增长,员工需要在正确的时间采取必要的措施。所提供的信息需要得到良好的执行,以提供最佳结果和优质的服务。

然而,缺乏熟练工人和对员工的培训可能会导致一些错误,从而导致所提供的服务效率低下,成为医疗保健物流行业增长的主要挑战。这可能是一个重大挫折,因为客户满意度是医疗保健物流行业的一切。从事医疗保健物流工作的员工必须接受识别特定序列号或零件号的培训。此外,员工必须了解其中央企业资源规划 (ERP) 系统中的权威库存、保修政策和会计信息,但很难找到熟练的员工来处理医疗保健产品的退货。

最新动态

- 2023 年 3 月,AP Moller - Maersk 宣布已在智利和秘鲁设立新仓库,扩大了其在拉丁美洲的业务范围。这有助于该组织创造更多收入。

- 2022 年 2 月,ACFS Port Logistics Pty Ltd. 宣布与三一重型叉车建立合作伙伴关系。此次合作有助于该组织开发更多产品组合,也有助于创造收入。

澳大利亚和新西兰医疗保健物流市场范围

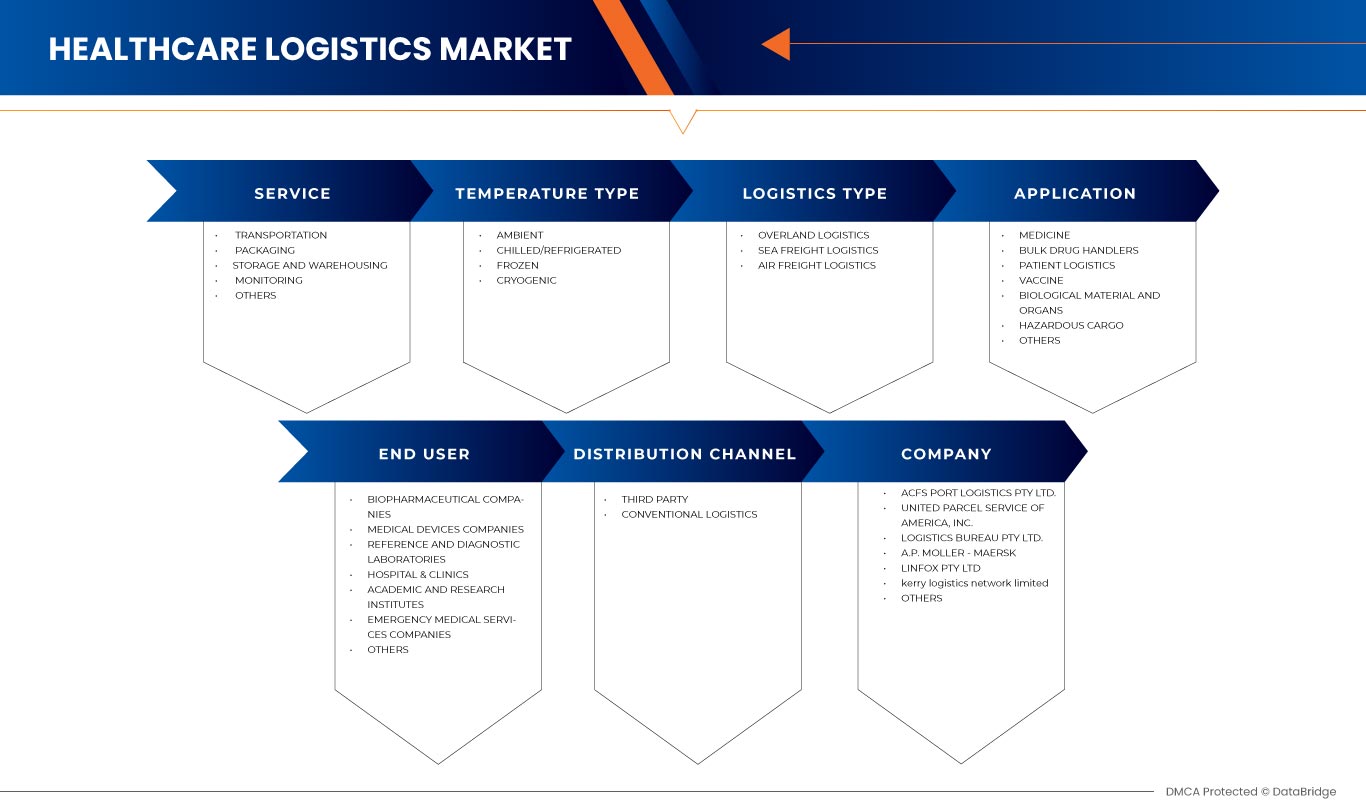

澳大利亚和新西兰医疗保健物流市场分为六个显著的细分市场,例如服务、温度类型、物流类型、应用、最终用户和分销渠道。细分市场之间的增长有助于您分析利基增长领域和进入市场的策略,并确定您的核心应用领域和目标市场的差异。

澳大利亚和新西兰医疗保健物流市场(按服务划分)

- 运输

- 包装

- 储存和仓储

- 监控

- 其他的

根据服务,澳大利亚和新西兰医疗保健物流市场分为运输、包装、仓储、监控等。

澳大利亚和新西兰医疗保健物流市场(按温度类型)

- 冷藏/冷藏

- 冰冻

- 周围的

- 低温

根据应用,澳大利亚和新西兰的医疗保健物流市场分为冷藏/冷藏、冷冻、常温和低温。

澳大利亚和新西兰医疗保健物流市场(按物流类型划分)

- 海运物流

- 空运物流

- 陆路物流

根据物流类型,澳大利亚和新西兰医疗保健物流市场分为海运物流、空运物流和陆上物流。

澳大利亚和新西兰医疗保健物流市场(按应用划分)

- 药品

- 散装药品处理人员

- 病人后勤

- 疫苗

- 生物材料和器官

- 危险货物

- 其他的

根据应用,澳大利亚和新西兰医疗保健物流市场分为药品、散装药品处理商、患者物流、疫苗、生物材料和器官、危险货物等。

澳大利亚和新西兰医疗保健物流市场(按最终用户划分)

- 生物制药公司

- 医疗器械公司

- 参考和诊断实验室

- 医院和诊所

- 学术及研究机构

- 紧急医疗服务公司

- 其他的

根据最终用户,澳大利亚和新西兰医疗保健物流市场分为生物制药公司、医疗设备公司、参考和诊断实验室、医院和诊所、学术和研究机构、紧急医疗服务公司等。

澳大利亚和新西兰医疗保健物流市场(按分销渠道划分)

- 第三者

- 传统物流

根据分销渠道,澳大利亚和新西兰医疗保健物流市场分为第三方物流和传统物流。

澳大利亚和新西兰医疗保健物流市场区域分析/见解

澳大利亚和新西兰医疗保健物流市场分为六个值得注意的部分,例如服务、温度类型、物流类型、应用、最终用户、分销渠道

本市场报告涵盖的国家包括澳大利亚和新西兰。

报告的国家部分还提供了影响单个市场因素和国内市场监管变化,这些因素和变化会影响市场的当前和未来趋势。新销售、替代销售、国家人口统计、监管法案和进出口关税等数据点是用于预测各个国家市场情景的一些主要指标。此外,在对国家数据进行预测分析时,还考虑了医疗保健品牌的存在和可用性以及它们因运输而面临的挑战。

竞争格局和澳大利亚和新西兰医疗保健物流市场份额分析

澳大利亚和新西兰医疗保健物流市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、产生的收入、市场潜力、业务扩张、服务设施、合作伙伴关系、战略发展、应用主导地位和技术生命线曲线。以上提供的数据点仅与公司对澳大利亚和新西兰医疗保健物流市场的关注有关。

澳大利亚和新西兰医疗保健物流市场的一些主要参与者包括 ACFS Port Logistics Pty Ltd.、United Parcel Service of America, Inc.、Logistics Bureau Pty Ltd.、AP Moller –MAERSK、Linfox Pty Ltd、KERRY LOGISTICS NETWORK LIMITED、Kuehne+Nagel、DSV、CEVA Logistics、Rhenus Group、Deutsche Post AG、Toll Holdings Limited.、DB Schenker、FedEx、EBOS Group Limited、CH Robinson Worldwide, Inc.、YUSEN LOGISTICS CO., LTD、CRYOPDP、MTF Logistics Pty Ltd 和 Pik Pak 等。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 AUSTRALIA TRANSPORTATION MODE TIMELINE CURVE

2.1 NEW ZEALAND TRANSPORTATION MODE TIMELINE CURVE

2.11 MARKET INDUSTRY COVERAGE GRID

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 TRANSPORT

4.3.1 MEDICAL TUBS- TRANSPORT FLEET

4.3.2 PARCELS

4.3.3 MEDICAL DEVICES, PRODUCTS TRANSPORTATION

4.3.4 MED PHARMA PRODUCTS TRANSPORTATION

4.3.5 GLASS MATERIAL TRANSPORTATION

4.3.6 RADIOACTIVE MATERIAL TRANSPORTATION

4.3.7 SENSITIVE FREIGHT TRANSPORTATION

4.4 VALUE ADDED SERVICES

4.4.1 TEMPERATURE CONTROLLED PACKAGING

4.4.2 STOCK COUNTING SERVICES

4.4.3 DRY ICE

4.4.4 CRYO VALUE ADDED SERVICES

4.5 WAREHOUSE

4.5.1 3PL –KITTING

4.5.2 3PL - TEMP-CONTROLLED PACKAGING

4.6 PATENT ANALYSIS

4.7 INCREASING VISIBILITY THROUGH THE INTERNET OF THINGS

4.8 STRATEGIC INITIATIVES SHAPING FUTURE OF LOGISTICS

5 GLOBAL HEALTHCARE LOGISTICS MARKET, BY REGION

5.1 OVERVIEW

6 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, INDUSTRY INSIGHTS

6.1 KEY PRICING STRATEGIES

6.1.1 OVERVIEW

7 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, REGULATORY FRAMEWORK

7.1 OVERVIEW

8 MARKET OVERVIEW

8.1 DRIVERS

8.1.1 RAPID GROWTH IN THE E-COMMERCE SECTOR

8.1.2 HIGH BENEFITS OFFERED BY THIRD-PARTY LOGISTICS

8.1.3 RISING GROWTH IN CROSS BORDER TRADES AND GLOBALIZATION

8.1.4 INCREASE IN GROWTH OF LOGISTICS THROUGH AIRWAY AND DIFFERENT OTHER TRANSPORT MODES

8.2 RESTRAINTS

8.2.1 CONGESTION ASSOCIATED WITH TRADE ROUTES

8.2.2 HIGH COST ASSOCIATED WITH REVERSE LOGISTICS

8.2.3 CONCERNS RELATED TO INVENTORY MANAGEMENT IN HEALTHCARE LOGISTICS

8.3 OPPORTUNITIES

8.3.1 INCLINATION TOWARDS DIGITALIZATION OF THE SECTOR

8.3.2 ADOPTION OF CLOUD BASED LOGISTICS SOLUTIONS

8.3.3 INCREASING GROWTH INVESTMENTS AND EXPANSIONS MADE BY THE MARKET PLAYERS

8.3.4 EMERGENCE OF NEW ADVANCED TECHNOLOGIES

8.4 CHALLENGES

8.4.1 INADEQUATE LABOUR RESOURCES TO HANDLE RETURN

8.4.2 FREQUENT DELAYS IN THE DELIVERY OF PRODUCTS DUE TO VARIOUS TECHNICAL FACTORS

9 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY SERVICE

9.1 OVERVIEW

9.2 TRANSPORATATION

9.2.1 COLD CHAIN

9.2.1.1 PHARMACEUTICS

9.2.1.1.1 BOTTLES

9.2.1.1.2 VIALS AND AMPOULES

9.2.1.1.3 CARTRIDGES AND SYRINGES

9.2.1.1.4 POUCHES AND BAGS

9.2.1.1.5 BLISTER PACKS

9.2.1.1.6 TUBES

9.2.1.1.7 PAPER BOARD BOXES

9.2.1.1.8 CAPS AND CLOSURES

9.2.1.1.9 LABELS

9.2.1.1.10 OTHERS

9.2.1.2 INVESTIGATIONAL MEDICINES

9.2.1.3 HOSPITAL SUPPLIES

9.2.1.3.1 DIAGNOSTIC SUPPLIES

9.2.1.3.2 INJECTABLE SUPPLIES

9.2.1.3.3 MEDICAL EQUIPMENT AND DEVICES

9.2.1.3.4 PERSONAL PROTECTIVE EQUIPMENT

9.2.1.3.5 DISINFECTANTS

9.2.1.3.6 WOUND CARE CONSUMABLE

9.2.1.3.7 INFUSION & DIALYSIS CONSUMABLES

9.2.1.3.8 OTHERS

9.2.1.4 LABORATORY SPECIMENS

9.2.1.4.1 REAGENTS AND CONSUMABLES

9.2.1.4.2 TEST SPECIMENS

9.2.1.5 TISSUE AND ORGAN

9.2.1.5.1 HEART

9.2.1.5.2 LUNGS

9.2.1.5.3 KIDNEY

9.2.1.5.4 LIVER

9.2.1.5.5 OTHERS

9.2.1.6 OTHERS

9.2.2 NON-COLD CHAIN

9.2.2.1 PHARMACEUTICS

9.2.2.2 INVESTIGATIONAL MEDICINES

9.2.2.3 HOSPITAL SUPPLIES

9.2.2.4 LABORATORY SPECIMENS

9.2.2.5 TISSUE AND ORGAN

9.2.2.6 OTHERS

9.3 PACKAGING

9.3.1 PHARMACEUTICALS

9.3.2 MEDICAL DEVICES

9.3.3 LABORATORY SPECIMENS

9.4 STORAGE AND WAREHOUSING

9.4.1 RAW MATERIALS

9.4.2 MEDICINES

9.4.3 MEDICAL DEVICES

9.4.4 CONSUMABLES

9.4.5 BIOLOGICAL MATERIALS

9.4.6 CONTAINERS

9.4.7 OTHERS

9.5 MONITORING

9.6 OTHERS

10 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY TEMPERATURE TYPE

10.1 OVERVIEW

10.2 AMBIENTS

10.3 CHILLED/REFRIGERATED

10.4 FROZEN

10.5 CRYOGENIC

11 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY LOGISTICS TYPE

11.1 OVERVIEW

11.2 OVERLAND LOGISTICS

11.3 SEA FREIGHT LOGISTICS

11.4 AIR FREIGHT LOGISTICS

12 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY APPLICATION

12.1 OVERVIEW

12.2 MEDICINES

12.3 BULK DRUG HANDLERS

12.4 PATIENT LOGISTICS

12.5 VACCINE

12.6 BIOLOGICAL MATERIAL AND ORGANS

12.7 HAZARDOUS CARGO

12.8 OTHERS

13 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY END USER

13.1 OVERVIEW

13.2 BIOPHARMACEUTICAL COMPANIES

13.3 MEDICAL DEVICES COMPANIES

13.4 REFERENCE AND DIAGNOSTIC LABORATORIES

13.5 HOSPITAL & CLINICS

13.6 ACADEMIC AND RESEARCH INSTITUTES

13.7 EMERGENCY MEDICAL SERVICES COMPANIES

13.8 OTHERS

14 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY DISTRIBUTION CHANNEL

14.1 OVERVIEW

14.2 THIRD PARTY

14.3 CONVENTIONAL LOGISTICS

15 AUSTRALIA HEALTHCARE LOGISTICS MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: AUSTRALIA

15.2 COMPANY SHARE ANALYSIS: NEW ZEALAND

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 ACFS PORT LOGISTICS PTY LTD.

17.1.1 COMPANY SNAPSHOT

17.1.2 PRODUCT PORTFOLIO

17.1.3 RECENT DEVELOPMENTS

17.2 UNITED PARCEL SERVICE OF AMERICA, INC.

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENT

17.3 LOGISTICS BUREAU PTY LTD.

17.3.1 COMPANY SNAPSHOT

17.3.2 PRODUCT PORTFOLIO

17.3.3 RECENT DEVELOPMENT

17.4 LINFOX PTY LTD.

17.4.1 COMPANY SNAPSHOT

17.4.2 PRODUCT PORTFOLIO

17.4.3 RECENT DEVELOPMENT

17.5 DSV

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 A.P. MOLLER - MAERSK

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENT

17.7 C.H. ROBINSON WORLDWIDE, INC.

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 SERVICE PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 CEVA LOGISTICS

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVELOPMENTS

17.9 CRYOPDP

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 DB SCHENKER

17.10.1 COMPANY SNAPSHOT

17.10.2 REVENUE ANALYSIS

17.10.3 PRODUCT PORTFOLIO

17.10.4 RECENT DEVELOPMENT

17.11 DEUTSCHE POST AG

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENT

17.12 EBOS GROUP LIMITED

17.12.1 COMPANY SNAPSHOT

17.12.2 REVENUE ANALYSIS

17.12.3 PRODUCT PORTFOLIO

17.12.4 RECENT DEVELOPMENT

17.13 FEDEX

17.13.1 COMPANY SNAPSHOT

17.13.2 REVENUE ANALYSIS

17.13.3 SERVICE PORTFOLIO

17.13.4 RECENT DEVELOPMENTS

17.14 KERRY LOGISTICS NETWORK LIMITED

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 SERVICE PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 KUEHNE+NAGEL

17.15.1 COMPANY SNAPSHOT

17.15.2 REVENUE ANALYSIS

17.15.3 PRODUCT PORTFOLIO

17.15.4 RECENT DEVELOPMENT

17.16 MTF LOGISTICS PTY LTD

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 PIK PAK.

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 RHENUS GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENTS

17.19 TOLL HOLDINGS LIMITED.

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 YUSEN LOGISTICS CO., LTD.

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

表格列表

TABLE 1 AUSTRALIA & NEW ZEALAND HEALTHCARE LOGISTICS MARKET, PATENT ANALYSIS

TABLE 2 GLOBAL HEALTHCARE LOGISTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 3 AUSTRALIA HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 4 NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 5 AUSTRALIA TRANSPORTATION IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 6 NEW ZEALAND TRANSPORTATION IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 7 AUSTRALIA COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 8 NEW ZEALAND COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 9 AUSTRALIA PHARMACEUTICS IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 10 NEW ZEALAND PHARMACEUTICS IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 11 AUSTRALIA HOSPITAL SUPPLIES IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 12 NEW ZEALAND HOSPITAL SUPPLIES IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 13 AUSTRALIA LABORATORY SPECIMENS IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 14 NEW ZEALAND LABORATORY SPECIMENS IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 15 AUSTRALIA TISSUES AND ORGANS IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 16 NEW ZEALAND TISSUES AND ORGANS IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 17 AUSTRALIA NON- COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 18 NEW ZEALAND NON- COLD CHAIN IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 19 AUSTRALIA PACKAGING IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 20 NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY SERVICES, 2021-2030 (USD MILLION)

TABLE 21 AUSTRALIA PACKAGING IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 22 NEW ZEALAND STORAGE AND WAREHOUSING IN HEALTHCARE LOGISTICS MARKET, BY SERVICE, 2021-2030 (USD MILLION)

TABLE 23 AUSTRALIA HEALTHCARE LOGISTICS MARKET, BY TEMPERATURE TYPE, 2021-2030 (USD MILLION)

TABLE 24 NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY TEMPERATURE TYPE, 2021-2030 (USD MILLION)

TABLE 25 AUSTRALIA HEALTHCARE LOGISTICS MARKET, BY LOGISTICS TYPE, 2021-2030 (USD MILLION)

TABLE 26 NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY LOGISTICS TYPE, 2021-2030 (USD MILLION)

TABLE 27 AUSTRALIA HEALTHCARE LOGISTICS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 28 NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 29 AUSTRALIA HEALTHCARE LOGISTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 30 NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 31 AUSTRALIA HEALTHCARE LOGISTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 32 NEW ZEALAND HEALTHCARE LOGISTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

图片列表

FIGURE 1 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: SEGMENTATION

FIGURE 2 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: DATA TRIANGULATION

FIGURE 3 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: DROC ANALYSIS

FIGURE 4 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: GLOBAL VS. REGIONAL MARKET ANALYSIS

FIGURE 5 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 AUSTRALIA HEALTHCARE LOGISTICS MARKET: END USER COVERAGE GRID

FIGURE 10 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: END USER COVERAGE GRID

FIGURE 11 AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET: SEGMENTATION

FIGURE 12 INCREASING GROWTH IN GLOBALIZATION LEADING TO HIGH FREIGHT TRANSPORTATION IS EXPECTED TO DRIVE AUSTRALIA HEALTHCARE LOGISTICS MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 13 INCREASING GROWTH IN GLOBALIZATION LEADING TO HIGH FREIGHT TRANSPORTATION IS EXPECTED TO DRIVE NEW ZEALAND HEALTHCARE LOGISTICS MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 14 TRANSPORTATION MODE IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF AUSTRALIA HEALTHCARE LOGISTICS MARKET FROM 2023 TO 2030

FIGURE 15 TRANSPORTATION MODE IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF NEW ZEALAND HEALTHCARE LOGISTICS MARKET FROM 2023 TO 2030

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF AUSTRALIA AND NEW ZEALAND HEALTHCARE LOGISTICS MARKET

FIGURE 17 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY SERVICE, 2022

FIGURE 18 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY SERVICE, 2023-2030 (USD MILLION)

FIGURE 19 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY SERVICE, CAGR (2023-2030)

FIGURE 20 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY SERVICE, LIFELINE CURVE

FIGURE 21 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY SERVICE, 2022

FIGURE 22 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY SERVICE, 2023-2030 (USD MILLION)

FIGURE 23 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY SERVICE, CAGR (2023-2030)

FIGURE 24 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY SERVICE, LIFELINE CURVE

FIGURE 25 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, 2022

FIGURE 26 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, 2023-2030 (USD MILLION)

FIGURE 27 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, CAGR (2023-2030)

FIGURE 28 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, LIFELINE CURVE

FIGURE 29 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, 2022

FIGURE 30 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, 2023-2030 (USD MILLION)

FIGURE 31 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, CAGR (2023-2030)

FIGURE 32 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY TEMPERATURE TYPE, LIFELINE CURVE

FIGURE 33 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, 2022

FIGURE 34 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, 2023-2030 (USD MILLION)

FIGURE 35 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, CAGR (2023-2030)

FIGURE 36 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, LIFELINE CURVE

FIGURE 37 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, 2022

FIGURE 38 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, 2023-2030 (USD MILLION)

FIGURE 39 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, CAGR (2023-2030)

FIGURE 40 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY LOGISTICS TYPE, LIFELINE CURVE

FIGURE 41 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY APPLICATION, 2022

FIGURE 42 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY APPLICATION, 2023-2030 (USD MILLION)

FIGURE 43 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY APPLICATION, CAGR (2023-2030)

FIGURE 44 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 45 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY APPLICATION, 2022

FIGURE 46 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY APPLICATION, 2023-2030 (USD MILLION)

FIGURE 47 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY APPLICATION, CAGR (2023-2030)

FIGURE 48 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 49 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY END USER, 2022

FIGURE 50 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 51 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY END USER, CAGR (2023-2030)

FIGURE 52 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY END USER, LIFELINE CURVE

FIGURE 53 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY END USER, 2022

FIGURE 54 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 55 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY END USER, CAGR (2023-2030)

FIGURE 56 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY END USER, LIFELINE CURVE

FIGURE 57 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 58 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 59 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 60 AUSTRALIA HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 61 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 62 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 63 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 64 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 65 AUSTRALIA HEALTHCARE LOGISTICS MARKET: COMPANY SHARE 2022 (%)

FIGURE 66 NEW ZEALAND HEALTHCARE LOGISTICS MARKET: COMPANY SHARE 2022 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。