Asia Pacific Ventilators Market

市场规模(十亿美元)

CAGR :

%

USD

725.44 Million

USD

2,098.60 Million

2021

2029

USD

725.44 Million

USD

2,098.60 Million

2021

2029

| 2022 –2029 | |

| USD 725.44 Million | |

| USD 2,098.60 Million | |

| % | |

|

Asia-Pacific Ventilators Market, By Product type (Intensive Care Ventilators, Portable Ventilators and Neonatal Ventilators), Modality (Non-Invasive Ventilation and Invasive Ventilation), Type (Adult, Paediatric and Neonatal), Mode (Combined- Mode Ventilation, Volume- Mode Ventilation, Pressure- Mode Ventilation and Other), End User (Hospitals and Clinics, Home Care, Ambulatory Centres, Speciality Clinics, Rehabilitation Centres, Long Term Care Centres, Homecare Settings and Others) – Industry Trends and Forecast to 2029

Market Analysis and Size

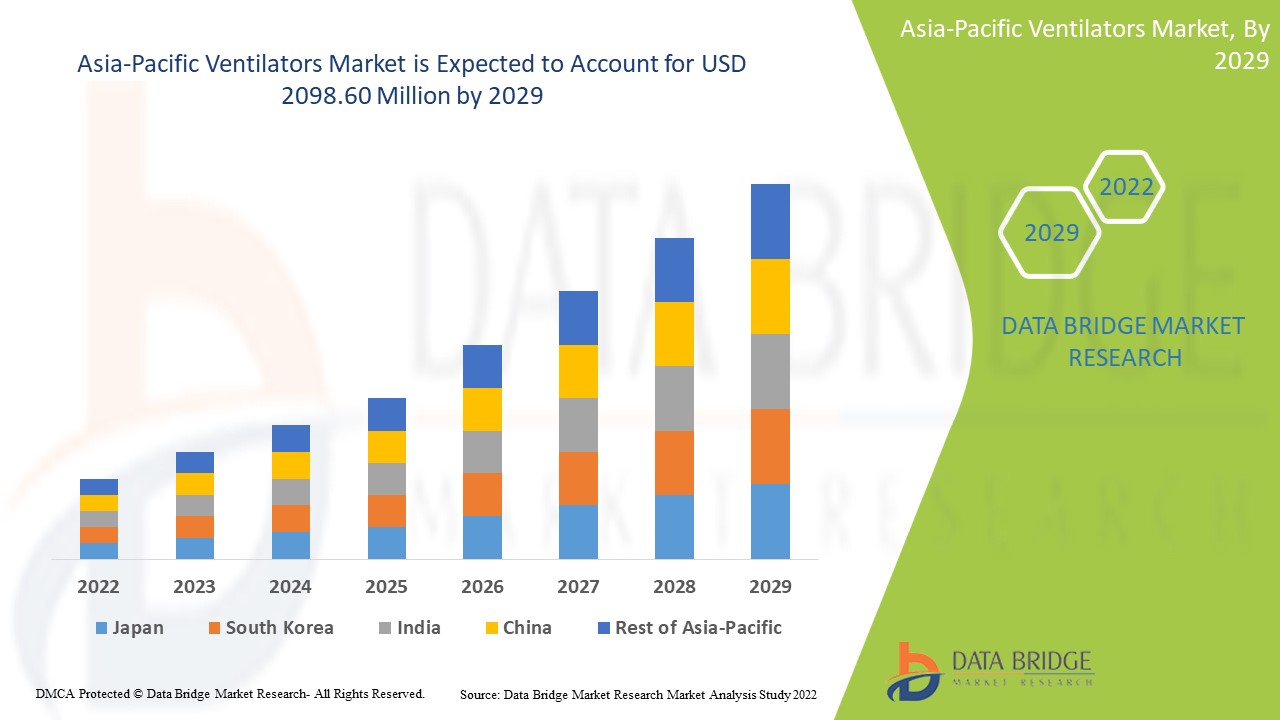

The market size for medical ventilators in Asia-Pacific (APAC) is predicted to expand significantly between 2022 and 2029. During the forecast period, the APAC ventilators market will be primarily driven by factors such as rising government expenditure in healthcare facilities, rising infectious and fatal disease prevalence, fast urbanisation and rising respiratory disease prevalence.

Data Bridge Market Research analyses that the ventilators market which was USD 725.44 million in 2021, would rocket up to USD 2098.60 million by 2029, and is expected to undergo a CAGR of 14.20% during the forecast period 2022 to 2029. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team also includes in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Report Scope and Market Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2014 - 2019) |

|

Quantitative Units |

Revenue in USD Million, Volumes in Units, Pricing in USD |

|

Segments Covered |

Product type (Intensive Care Ventilators, Portable Ventilators and Neonatal Ventilators), Modality (Non-Invasive Ventilation and Invasive Ventilation), Type (Adult, Paediatric and Neonatal), Mode (Combined- Mode Ventilation, Volume- Mode Ventilation, Pressure- Mode Ventilation and Other), End User (Hospitals and Clinics, Home Care, Ambulatory Centres, Speciality Clinics, Rehabilitation Centres, Long Term Care Centres, Homecare Settings and Others) |

|

Countries Covered |

China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC) |

|

Market Players Covered |

Vyaire Medical, Inc (U.S.), General Electric (U.S.), Smiths Group plc (U.K.), ACUTRONIC Medical Systems AG (Switzerland), Zoll Medical Corporation (U.S.), Koninklijke Philips N.V. (Netherlands), Getinge AB (Sweden), ResMed (U.S.), Medtronic (Ireland), Fisher & Paykel Healthcare Limited (New Zealand), Avasarala Technologies Limited (India), Allied Healthcare Products, Inc. (U.S.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd, (China), Dragerwerk AG & CO. KGAA (Germany), Nihon Kohden Corporation (Japan), Asahi Kasei Corporation (Japan), Air Liquide (France) |

|

Market Opportunities |

|

Market Definition

A ventilator helps a patient who has breathing trouble on their own. Ventilators are in charge of pulling carbon dioxide out of the patient's body and delivering oxygen. By circulating breathable air into and out of the lungs, ventilators essentially provide mechanical ventilation, which is their primary purpose.

Ventilators Market Dynamics

Drivers

- Technological advancements

The leading manufacturers' continued technological advancements in ventilators are the key elements driving an increase in ventilator demand. Other indirect market growth drivers include the increasing frequency of chronic and respiratory diseases and the growing geriatric population who are sensitive to such diseases. As a result, the demand for ventilators has increased in the recent coronavirus outbreak.

- Increased government expenditure on healthcare

Rising prevalence of chronic diseases, the Asia-Pacific ventilators market is anticipated to record high sales in the succeeding six years. Due to the rise in the number of premature births, which necessitate intense nursery care for the baby with enough medication and good breathing, it is also projected that the number of paediatric healthcare centres would contribute a significant amount of market sales profits. As a result, it is anticipated that this factor will significantly increase the demand for medical ventilators to treat paediatric patients throughout the region.

Opportunities

In nations like China and India where the environment is also getting more polluted every day backed by industrialization and has led to an increase in the spread of heart borne diseases and is leading to an increase in the use of medical ventilators for a timely cure, the prevalence of chronic diseases and disproving heart health has led to a significant increase in the number of heart attacks. Also, the deployment of medical ventilators in both developed and emerging countries across the region is being fuelled by an increase in the elderly population, which has caused increased health concerns and is anticipated to have a favourable impact on the market's growth in the near future.

Restraints/Challenges

- High cost

Due to insufficient reimbursement scenarios, the market growth rate will be slowed down in developing and underdeveloped economies. The ventilator's high related expenses will also be a hindrance to the market's expansion.

- Strict rules by government

The market expansion rate will be hampered by the government's strict rules on the approval of new technology. Additionally, the decline in demand for invasive medical ventilation will be problematic.

This ventilators market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the ventilators market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

COVID-19 Impact on Ventilators Market

The market for ventilators has grown because of COVID-19. Due of the pandemic, the top researchers and industry players are currently concentrating on understanding how Asia-Pacific ventilators approaches can help avoid COVID-19 infection. The technology of Asia-Pacific ventilators has been investigated as a potential method to reduce the negative effects of the pandemic and virus mutation. It can be used in a variety of ways that could enhance human health.

Asia-Pacific Ventilators Market Scope

The ventilators market is segmented on the basis of product type, modality, type, mode and end user. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Product type

- Intensive Care Ventilators

- Portable Ventilators

- Neonatal Ventilators

Modality

- Non-Invasive Ventilation

- Invasive Ventilation

Type

- Adult

- Paediatric

- Neonatal

Mode

- Combined- Mode Ventilation

- Volume- Mode Ventilation

- Pressure- Mode Ventilation

- Other

End User

- Hospitals and Clinics

- Home Care

- Ambulatory Centres

- Speciality Clinics

- Rehabilitation Centres

- Long Term Care Centres

- Homecare Settings

- Others

Ventilators Market Regional Analysis/Insights

The ventilators market is analysed and market size insights and trends are provided by country, product type, modality, type, mode and end user as referenced above.

The countries covered in the ventilators market report are China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC).

Japan is dominating the Asia-Pacific ventilators market due to the growing number of chronic diseases, rising number of ICU beds, increasing number of preterm birth and emerging neonatal care technologies.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Ventilators Market Share Analysis

The ventilators market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to ventilators market.

Some of the major players operating in the ventilators market are:

- Vyaire Medical, Inc (U.S.)

- General Electric (U.S.)

- Smiths Group plc (U.K.)

- ACUTRONIC Medical Systems AG (Switzerland)

- Zoll Medical Corporation (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Getinge AB (Sweden)

- ResMed (U.S.)

- Medtronic (Ireland)

- Fisher & Paykel Healthcare Limited (New Zealand)

- Avasarala Technologies Limited (India)

- Allied Healthcare Products, Inc. (U.S.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd, (China)

- Dragerwerk AG & CO. KGAA (Germany)

- Nihon Kohden Corporation (Japan)

- Asahi Kasei Corporation (Japan)

- Air Liquide (France)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA-PACIFIC VENTILATORS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT TYPE VENTILATORS LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING NUMBER OF CHRONIC DISEASES

5.1.2 RISING NUMBER OF ICU BEDS

5.1.3 RISING NUMBER OF PRETERM BIRTH AND EMERGING TECHNOLOGIES OF NEONATAL CARE

5.1.4 ADVANCEMENT IN TECHNOLOGIES

5.1.5 INCREASING ANTI-AGING POPULATION

5.2 RESTRAINTS

5.2.1 HIGH COST OF EQUIPMENT

5.2.2 PRODUCTS RECALL

5.2.3 SIDE EFFECTS ASSOCIATED WITH THE USAGE OF VENTILATORS

5.3 OPPORTUNITIES

5.3.1 DEMAND FOR COST-SAVING TECHNOLOGIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.3.3 RISING NUMBER OF PREMATURE BIRTHS

5.4 CHALLENGES

5.4.1 RISK ASSOCIATED WITH MECHANICAL VENTILATION

5.4.2 STRINGENT LEGAL FRAMEWORK

6 COVID-19 IMPACT ON VENTILATORS IN HEALTHCARE INDUSTRY

6.1 IMPACT ON PRICE

6.2 IMPACT OF SUPPLY CHAIN

6.3 STRATEGIC DECISION FOR MANUFACTURES

6.4 CONCLUSION

7 ASIA-PACIFIC VENTILATORS MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 INTENSIVE CARE VENTILATORS

7.2.1 HIGH-END ICU VENTILATORS

7.2.2 BASIC ICU VENTILATORS

7.2.3 MID-END ICU VENTILATORS

7.3 PORTABLE VENTILATORS

7.4 NEONATAL VENTILATORS

8 ASIA-PACIFIC VENTILATORS MARKET, BY MODALITY

8.1 OVERVIEW

8.2 NON-INVASIVE VENTILATION

8.2.1 VOLUME-CYCLED VENTILATORS

8.2.2 PRESSURE-CYCLED VENTILATORS

8.2.3 CONTINUOUS POSITIVE AIRWAY PRESSURE VENTILATORS

8.2.4 BI-LEVEL POSITIVE AIRWAY PRESSURE VENTILATORS

8.2.5 FLOW-CYCLED VENTILAATORS

8.2.6 TIME-CYCLED VENTILATORS

8.3 INVASIVE VENTILATION

9 ASIA-PACIFIC VENTILATORS MARKET, BY TYPE

9.1 OVERVIEW

9.2 ADULT VENTILATORS

9.3 NEONATAL VENTILATORS

9.4 PEDIATRIC VENTILATORS

10 ASIA-PACIFIC VENTILATORS MARKET, BY MODE

10.1 OVERVIEW

10.2 COMBINED-MODE VENTILATION

10.3 VOLUME-MODE VENTILATION

10.4 PRESSURE-MODE VENTILATOR

10.5 OTHER

11 ASIA-PACIFIC VENTILATORS MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS

11.3 AMBULATORY SURGERY CENTRES

11.4 SPECIALTY CLINICS

11.5 LONG TERM CARE CENTRES

11.6 REHABILITATION CENTRES

11.7 HOMECARE SETTINGS

12 ASIA-PACIFIC VENTILATORS MARKET, BY GEOGRAPHY

12.1 ASIA PACIFIC

12.1.1 CHINA

12.1.2 JAPAN

12.1.3 INDIA

12.1.4 SOUTH KOREA

12.1.5 AUSTRALIA

12.1.6 SINGAPORE

12.1.7 THAILAND

12.1.8 MALAYSIA

12.1.9 INDONESIA

12.1.10 PHILIPPINES

12.1.11 REST OF ASIA PACIFIC

13 ASIA-PACIFIC VENTILATORS MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

14 SWOT ANALYSIS

15 COMPANY PROFILES

15.1 KONINKLIJKE PHILIPS N.V.

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 GE HEALTHCARE

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 VYAIRE

15.3.1 COMPANY SNAPSHOT

15.3.2 COMPANY SHARE ANALYSIS

15.3.3 PRODUCT PORTFOLIO

15.3.4 RECENT DEVELOPMENTS

15.4 DRÄGERWERK AG & CO. KGAA

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 GETINGE AB

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 COMPANYT SHARE ANALYSIS

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 MEDTRONIC

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 PRODUCT PORTFOLIO

15.6.4 RECENT DEVELOPMENTS

15.7 AIR LIQUIDE

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 PRODUCT PORTFOLIO

15.7.4 RECENT DEVELOPMENTS

15.8 ALLIED HEALTHCARE PRODUCTS, INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 REVENUE ANALYSIS

15.8.3 PRODUCT PORTFOLIO

15.8.4 RECENT DEVELOPMENT

15.9 BUNNELL INCORPORATED

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENT

15.1 FISHER & PAYKEL HEALTHCARE LIMITED

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENTS

15.11 HAMILTON MEDICAL

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENTS

15.12 HEYER MEDICAL AG

15.12.1 COMPANY SNAPSHOT

15.12.2 PRODUCT PORTFOLIO

15.12.3 RECENT DEVELOPMENTS

15.13 LEISTUNG EQUIPAMENTOS LTDA.

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENT

15.14 PENLON LIMITED

15.14.1 COMPANY SNAPSHOT

15.14.2 PRODUCT PORTFOLIO

15.14.3 RECENT DEVELOPMENTS

15.15 RESMED

15.15.1 COMPANY SNAPSHOT

15.15.2 REVENUE ANALYSIS

15.15.3 PRODUCT PORTFOLIO

15.15.4 RECENT DEVELOPMENTS

15.16 SCHILLER

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENT

15.17 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENTS

15.18 SMITHS GROUP PLC

15.18.1 COMPANY SNAPSHOT

15.18.2 REVENUE ANALYSIS

15.18.3 PRODUCT PORTFOLIO

15.18.4 RECENT DEVELOPMENTS

15.19 ZOLL MEDICAL CORPORATION

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

表格列表

LIST OF TABLES

TABLE 1 RESPIRATORY DISEASES WORLDWIDE HEALTH BURDEN, IN 2019

TABLE 2 NUMBER OF ICU PATIENTS BY VENTILATION STATUS, CANADA, 2011–2014

TABLE 3 PRICES OF FEW VENTILATORS

TABLE 4 AVERAGE DAILY COST FOR STAY IN ICU BY HOSPITAL TYPE, 2013–2014

TABLE 5 HEALTHCARE EXPENDITURE IN ASIA-PACIFIC

TABLE 6 FEDERAL SPENDING AND TAX EXPENDITURE FOR HEALTHCARE, IN 2018

TABLE 7 COMPOSITION OF FEDERAL SPENDING ON HEALTHCARE IN THE U.S.

TABLE 8 PRE- TERM BIRTHS IN FEW COUNTRIES, IN 2018

TABLE 9 FDA REGULATIONS BASED ON DEVICES TYPE

TABLE 10 ASIA-PACIFIC VENTILATORS MARKET, BY PRODUCT TYPE, 2018 – 2027, (USD MILLION)

TABLE 11 ASIA-PACIFIC INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, BY REGION , 2018-2027 (USD MILLION)

TABLE 12 ASIA-PACIFIC INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 13 ASIA-PACIFIC PORTABLE VENTILATORS MARKET, BY PRODUCT TYPE, BY REGION, 2018-2027 (USD MILLION)

TABLE 14 ASIA-PACIFIC NEONATAL VENTILATORS MARKET, BY PRODUCT TYPE, BY REGION, 2018-2027 (USD MILLION)

TABLE 15 ASIA-PACIFIC VENTILATORS MARKET, BY MODALITY, 2018-2027 (USD MILLION)

TABLE 16 ASIA-PACIFIC NON-INVASIVE VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 17 ASIA-PACIFIC NON-INVASIVE VENTILATORS MARKET, BY MODALITY, 2018-2027 (USD MILLION)

TABLE 18 ASIA-PACIFIC INVASIVE VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 19 ASIA-PACIFIC VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 20 ASIA-PACIFIC ADULT VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 21 ASIA-PACIFIC NEONATAL VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 22 ASIA-PACIFIC PEDIATRIC VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 23 ASIA-PACIFIC VENTILATORS MARKET, BY MODE, 2018-2027 (USD MILLION)

TABLE 24 ASIA-PACIFIC COMBINED-MODE VENTILATION MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 25 ASIA-PACIFIC VOLUME-MODE VENTILATION MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 26 ASIA-PACIFIC PRESSURE-MODE VENTILATION MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 27 ASIA-PACIFIC OTHER VENTILATION MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 28 ASIA-PACIFIC VENTILATORS MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 29 ASIA-PACIFIC HOSPITALS VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 30 ASIA-PACIFIC AMBULATORY SURGERY CENTRES VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 31 ASIA-PACIFIC SPECIALTY CLINICS VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 32 ASIA-PACIFIC LONG TERM CARE CENTRES VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 33 ASIA-PACIFIC REHABILITATION CENTRES VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 34 ASIA-PACIFIC HOMECARE SETTINGS VENTILATORS MARKET, BY REGION, 2018-2027 (USD MILLION)

TABLE 35 ASIA PACIFIC VENTILATORS MARKET, BY COUNTRY, 2018-2027 (USD MILLION)

TABLE 36 ASIA PACIFIC VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 37 ASIA PACIFIC VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 38 ASIA PACIFIC INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 39 ASIA PACIFIC VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 40 ASIA PACIFIC NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 41 ASIA PACIFIC VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 42 ASIA PACIFIC VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 43 ASIA PACIFIC VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 44 CHINA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 45 CHINA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 46 CHINA INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 47 CHINA VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 48 CHINA NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 49 CHINA VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 50 CHINA VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 51 CHINA VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 52 JAPAN VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 53 JAPAN VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 54 JAPAN INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 55 JAPAN VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 56 JAPAN NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 57 JAPAN VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 58 JAPAN VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 59 JAPAN VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 60 INDIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 61 INDIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 62 INDIA INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 63 INDIA VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 64 INDIA NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 65 INDIA VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 66 INDIA VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 67 INDIA VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 68 SOUTH KOREA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 69 SOUTH KOREA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 70 SOUTH KOREA INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 71 SOUTH KOREA VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 72 SOUTH KOREA NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 73 SOUTH KOREA VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 74 SOUTH KOREA VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 75 SOUTH KOREA VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 76 AUSTRALIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 77 AUSTRALIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 78 AUSTRALIA INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 79 AUSTRALIA VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 80 AUSTRALIA NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 81 ASUTRALIA VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 82 AUSTRALIA VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 83 ASUTRALIA VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 84 SINGAPORE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 85 SINGAPORE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 86 SINGAPORE INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 87 SINGAPORE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 88 SINGAPORE NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 89 SINGAPORE VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 90 SINGAPORE VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 91 SINGAPORE VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 92 THAILAND VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 93 THAILAND VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 94 THAILAND INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 95 THAILAND VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 96 THAILAND NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 97 THAILAND VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 98 THAILAND VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 99 THAILAND VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 100 MALAYSIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 101 MALAYSIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 102 MALAYSIA INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 103 MALAYSIA VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 104 MALAYSIA NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 105 MALAYSIA VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 106 MALAYSIA VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 107 MALAYSIA VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 108 INDONESIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 109 INDONESIA VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 110 INDONESIA INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 111 INDONESIA VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 112 INDONESIA NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 113 INDONESIA VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 114 INDONESIA VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 115 INDONESIA VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 116 PHLIPPINES VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 117 PHLIPPINES VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

TABLE 118 PHLIPPINES INTENSIVE CARE VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 119 PHLIPPINES VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 120 PHLIPPINES NON –INVASIVE VENTILATORS MARKET, BY MODALITY , 2018-2027 (USD MILLION)

TABLE 121 PHLIPPINES VENTILATORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 122 PHLIPPINES VENTILATORS MARKET, BY MODE , 2018-2027 (USD MILLION)

TABLE 123 PHLIPPINES VENTILATORS MARKET, BY END USER , 2018-2027 (USD MILLION)

TABLE 124 REST OF ASIA PACIFIC VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

TABLE 125 REST OF ASIA PACIFIC VENTILATORS MARKET, BY PRODUCT TYPE, 2018-2027 (UNITS)

图片列表

LIST OF FIGURES

FIGURE 1 ASIA-PACIFIC VENTILATORS MARKET: SEGMENTATION

FIGURE 2 ASIA-PACIFIC VENTILATORS MARKET: DATA TRIANGULATION

FIGURE 3 ASIA-PACIFIC VENTILATORS MARKET: DROC ANALYSIS

FIGURE 4 ASIA-PACIFIC VENTILATORS MARKET : ASIA-PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA-PACIFIC VENTILATORS MARKET : COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA-PACIFIC VENTILATORS MARKET: MULTIVARIATE MODELLING

FIGURE 7 ASIA-PACIFIC VENTILATORS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 ASIA-PACIFIC VENTILATORS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 ASIA-PACIFIC VENTILATORS MARKET: SEGMENTATION

FIGURE 10 RISING NUMBER OF PRETERM BIRTH AND EMERGING TECHNOLOGIES OF NEONATAL CARE IS EXPECTED TO DRIVE THE ASIA-PACIFIC VENTILATORS MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 11 INTENSIVE CARE VENTILATORS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA-PACIFIC VENTILATORS MARKET IN 2020 & 2027

FIGURE 12 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF ASIA-PACIFIC VENTILATORS MARKET

FIGURE 13 NUMBER OF PRETERM BIRTHS IN FEW COUNTRIES, 2018

FIGURE 14 GERIATRIC POPULATIONS OF FEW COUNTRIES IN 2014, 2015 AND 2016 (IN %)

FIGURE 15 AGEING POPULATION IN THE WORLD (IN MILLIONS)

FIGURE 16 AGEING NORTH AMERICA POPULATION (IN MILLION)

FIGURE 17 AGEING EUROPE POPULATION (IN MILLION)

FIGURE 18 AGEING ASIA-PACIFIC POPULATION (IN MILLION)

FIGURE 19 VENTILATOR-ASSOCIATED PNEUMONIA CASES

FIGURE 20 HEALTH SPENDING BY MAJOR SOURCES OF FUNDS

FIGURE 21 ASIA-PACIFIC VENTILATORS MARKET: BY PRODUCT TYPE, 2019

FIGURE 22 ASIA-PACIFIC VENTILATORS MARKET: BY PRODUCT TYPE, 2019-2027 (USD MILLION)

FIGURE 23 ASIA-PACIFIC VENTILATORS MARKET: BY PRODUCT TYPE, CAGR (2019-2027)

FIGURE 24 ASIA-PACIFIC VENTILATORS MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 25 ASIA-PACIFIC VENTILATORS MARKET: BY MODALITY, 2019

FIGURE 26 ASIA-PACIFIC VENTILATORS MARKET: BY MODALITY, 2019-2027 (USD MILLION)

FIGURE 27 ASIA-PACIFIC VENTILATORS MARKET: BY MODALITY, CAGR (2019-2027)

FIGURE 28 ASIA-PACIFIC VENTILATORS MARKET: BY MODALITY, LIFELINE CURVE

FIGURE 29 ASIA-PACIFIC VENTILATORS MARKET: BY TYPE, 2019

FIGURE 30 ASIA-PACIFIC VENTILATORS MARKET: BY TYPE, 2019-2027 (USD MILLION)

FIGURE 31 ASIA-PACIFIC VENTILATORS MARKET: BY TYPE, CAGR (2019-2027)

FIGURE 32 ASIA-PACIFIC VENTILATORS MARKET: BY TYPE, LIFELINE CURVE

FIGURE 33 ASIA-PACIFIC VENTILATORS MARKET: BY MODE, 2019

FIGURE 34 ASIA-PACIFIC VENTILATORS MARKET: BY MODE, 2019-2027 (USD MILLION)

FIGURE 35 ASIA-PACIFIC VENTILATORS MARKET: BY MODE, CAGR (2019-2027)

FIGURE 36 ASIA-PACIFIC VENTILATORS MARKET: BY MODE, LIFELINE CURVE

FIGURE 37 ASIA-PACIFIC VENTILATORS MARKET: BY END USER, 2019

FIGURE 38 ASIA-PACIFIC VENTILATORS MARKET: BY END USER, 2019-2027 (USD MILLION)

FIGURE 39 ASIA-PACIFIC VENTILATORS MARKET: BY END USER, CAGR (2019-2027)

FIGURE 40 ASIA-PACIFIC VENTILATORS MARKET: BY END USER, LIFELINE CURVE

FIGURE 41 ASIA PACIFIC VENTILATORS MARKET: SNAPSHOT (2019)

FIGURE 42 ASIA PACIFIC VENTILATORS MARKET: BY COUNTRY (2019)

FIGURE 43 ASIA PACIFIC VENTILATORS MARKET: BY COUNTRY (2020 & 2027)

FIGURE 44 ASIA PACIFIC VENTILATORS MARKET: BY COUNTRY (2019 & 2027)

FIGURE 45 ASIA PACIFIC VENTILATORS MARKET: BY TYPE (2020-2027)

FIGURE 46 ASIA-PACIFIC VENTILATORS MARKET: COMPANY SHARE 2019 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。