亚太地区啤酒桶市场,按材质(塑料、锡和不锈钢)、容量(20 升以下、20 升至 40 升、40 升至 60 升和 60 升以上)、最终用户(酒精饮料、非酒精饮料、食用油、化学品等)、分销渠道(超市/大卖场、商业酒类商店等)划分,行业趋势及预测至 2029 年。

亚太地区啤酒桶市场分析及规模

亚太地区啤酒桶市场的发展受到各行各业啤酒桶应用增长的推动。此外,市场增长还受到酒精和非酒精饮料需求增长的推动。然而,限制市场增长的主要因素是商用啤酒桶的高成本。由于啤酒桶需求不断增长,制造商正加大力度推出采用尖端技术并获得授权机构认证的新产品。这些选择最终有助于市场的扩张。

推动市场增长的一些因素包括桶在化工行业和食品饮料行业的应用日益广泛,以及由于生活方式的逐渐改变而导致的饮料消费量增加。然而,由于桶的使用寿命延长,更换速度缓慢,预计会阻碍市场的增长。

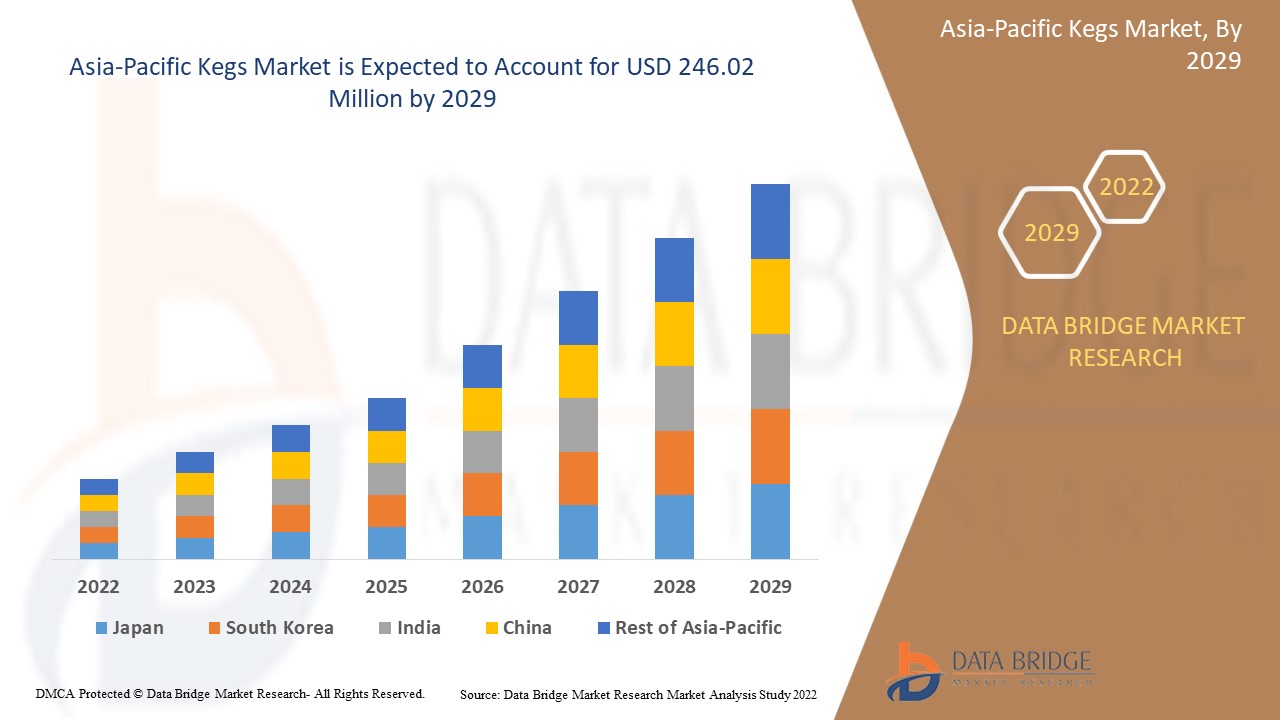

Data Bridge Market Research 分析称,亚太地区啤酒桶市场预计到 2029 年将达到 2.4602 亿美元的价值,预测期内的复合年增长率为 3.7%。

|

报告指标 |

细节 |

|

预测期 |

2022 至 2029 年 |

|

基准年 |

2021 |

|

历史年份 |

2020(可定制至 2019 - 2014) |

|

定量单位 |

收入(百万美元)、销量(百万单位)和定价(美元) |

|

涵盖的领域 |

按材质(塑料、锡和不锈钢)、容量(20 升以下、20 升至 40 升、40 升至 60 升和 60 升以上)、最终用户(酒精饮料、非酒精饮料、食用油、化学品等)、分销渠道(超市/大卖场、商业酒类商店等)。 |

|

覆盖国家 |

日本、中国、韩国、印度、澳大利亚和新西兰、新加坡、泰国、印度尼西亚、马来西亚、菲律宾、台湾、香港以及亚太地区其他地区。 |

|

涵盖的市场参与者 |

SHINHAN INDUSTRIAL CO,. LTD.、BLEFA GmbH 和 Petainer Ltd. |

市场定义

酒桶是小桶。饮料、化学品、油和各种液体都用各种原材料制成的酒桶运输和储存。酒桶通常由不锈钢制成,但如果内部有塑料涂层,也可以使用铝。啤酒经常用它运输、供应和储存。酒桶还可以容纳其他含酒精和不含酒精的饮料,无论是否含碳酸。通常的做法是保持碳酸饮料的压力,以保持溶液中的二氧化碳并防止饮料变平。

亚太地区啤酒桶市场动态

本节旨在了解市场驱动因素、优势、机遇、限制和挑战。下面将详细讨论所有这些内容:

司机

- 桶在化工领域的应用日益广泛

化学品储存桶是一种高质量的储存容器,被各行各业广泛使用,用于存放各种类型的化学物质。它们有各种形状和尺寸,一直很受欢迎。工业化学品储存桶是一种重要的化学品储存系统。由于化学品具有腐蚀性,因此必须将其存放在安全的地方。化学品桶是化学工业中经常使用的化学品储存容器。它们有各种尺寸和形状,用于原材料和成品化学品的静态储存、加工、混合和运输。

如今,大多数啤酒桶和化工企业都在加大对研发的投入,使得啤酒桶在化工领域的应用大幅增加。

例如,

- 2020年11月,《印度化学新报》发表题为《研发在化学工业自立中的作用》的文章。文章称,根据最新统计数据,印度化学工业约将其总销售额的2-3%用于研发,而其他国家的跨国公司这一比例为9-10%。据牛津经济研究院称,2017年化学工业在研发上花费了510亿美元。中国化学研发预算最高,为146亿美元,其次是美国和日本,分别为121亿美元和69亿美元。印度以2017年18亿美元的研发投资排名第七。为了与国际化工行业竞争,该行业必须在研发方面进行大量投资。此外,印度政府还提供大量税收减免以刺激研发投资。

不断增加的研发投入使得桶在化工领域得到广泛应用,并最终成为市场扩张的驱动力。

- 长期包装和保存解决方案的兴起趋势

预计在饮料行业使用桶作为包装解决方案将有光明的未来。塑料桶可以回收利用,而且退回成本更低。另一方面,由于桶的流行,鼓励制造商提供桶出租,桶的采用率也随之扩大。一次性桶是一种比传统钢桶更经济、更有效的替代品,预计在不久的将来它们将被广泛使用。此外,由于消费者对精酿啤酒的热情,精酿啤酒行业正在扩大,这推动了全球桶行业的发展。预计立法限制将鼓励桶的使用,这些立法有利于降低包装重量限制。桶还用于保存饮料、油和化学品等溶液,以保持产品的质量和风味。

例如,

- 2021 年 9 月,Newsmatics Inc. 发表了一篇题为《桶装啤酒已成为一种有前途的长期包装解决方案》的文章,并表示作为饮料的包装选择,桶装啤酒有望拥有光明的未来

最终用户对长期包装和保存解决方案等桶装应用的认识不断提高,正在推动市场增长。

限制

- 由于桶的使用寿命较长,因此更换速度较慢

啤酒桶的使用寿命较长,因此消费者购买啤酒桶的频率较低。由于从旧啤酒桶换到新啤酒桶需要很长时间,这种时间滞后可能会成为市场扩张的障碍。

例如,

- 2020 年 3 月,Keg Works 发表了一篇题为《一桶啤酒能保鲜多久?》的文章。文中提到,在适当的温度下储存,一桶巴氏杀菌啤酒的保质期约为 90-120 天(或 3-4 个月),未经巴氏杀菌的生啤酒的保质期约为 45-60 天(或 6-8 周)

下表列出了各种桶的使用寿命:

|

产品名称 |

寿命 |

|

酒桶 |

6-8 周 |

|

未经巴氏消毒的啤酒桶 |

6-8 周 |

|

巴氏杀菌桶 |

3-4周 |

|

鸡尾酒桶 |

约 2 个月 |

|

苹果酒桶 |

6-8 周 |

虽然使用寿命更长的啤酒桶可能会对最终用户有所帮助,但啤酒桶更换速度的放缓可能会成为购买市场增长的障碍。

- 商业啤酒桶成本高

价格下降几乎肯定会带来新的消费者或桶装啤酒销量。另一方面,高价会鼓励买家购买更少的产品,从而导致公司销量下降。商用桶装啤酒的高成本是一个市场障碍,因为最终用户无法继续投资这些商用桶装啤酒。它最终成为市场增长的障碍。

例如,

|

产品名称 |

价格 |

|

商用啤酒分配器啤酒机 - 4 个龙头存储 4 个啤酒桶 |

44,000 印度卢比 |

|

Ball Lock Corny Keg:自酿啤酒发酵罐 |

5,824 印度卢比 |

|

不锈钢啤酒桶商用啤酒桶 50 升欧洲标准 |

55-65 美元/件 |

|

1 加仑、30 升商用啤酒桶,带二氧化碳调节器 |

54.59-56.69 美元/件 |

|

空商业酿造定制啤酒桶 30l 不锈钢啤酒桶 30l 啤酒桶 |

44.48-57.65美元/件 |

上述商用啤酒桶的定价较高,超出了终端消费者的承受能力,因此市场扩张速度最终会放缓。

机会

- 啤酒桶技术不断进步,例如尖端技术

自动化和技术发展使啤酒桶生产更加高效。得益于使用 GPS 和 RFID 技术连接到物联网 (IoT) 的智能啤酒桶跟踪传感器以及温度控制等,这些设施可以更好地管理成本和关键系统。啤酒桶自动化技术包括智能传感器、移动平板电脑和智能手机、软件、API 和云数据库。啤酒桶的技术驱动自动化等增强了履行能力,并改善了酒精或非酒精饮料、碳酸或非碳酸饮料和其他饮料的储存和运输。

啤酒桶制造领域研发和技术进步的快速增长将有助于为市场增长和扩张提供机会。

因此,预计啤酒桶制造技术的不断发展将为市场带来机遇。

挑战

- 玩家之间的竞争日益激烈

由于目前啤酒桶行业参与者之间的竞争非常激烈,这将导致价格下降和该行业的整体盈利能力下降。啤酒桶是一个竞争激烈的包装和容器市场。该组织的长期总体盈利能力受到这种竞争的影响。由于竞争激烈,企业主要集中精力增加产品发布、活动和营销的数量以吸引消费者。因此,参与者之间的这种竞争将对市场构成挑战。

生产和供应同类商品的公司彼此之间竞争更为激烈,这可能会因供应过剩和需求过低而威胁市场。

新冠肺炎疫情对亚太地区啤酒桶市场的影响

疫情过后,由于没有限制人员流动,食品供应变得容易,桶装食品的需求增加。COVID-19 持续较长时间,供应链受到干扰,难以向消费者供应食品,这最初增加了对产品的需求。然而,在 COVID-19 过后,由于营养成分高且其他营养成分充足,桶装食品的需求大幅增加。

最新动态

- 2021 年 5 月,Lumiere Technologies 成为 BLEFA 的新印度合作伙伴。Lumiere Technologies 总部位于班加罗尔。它是 SpectraA 集团的子公司。SpectraA 在印度酿酒行业享有盛誉,因为它为酿酒厂提供了完整的解决方案。同样,该公司还为酿酒厂、食品和饮料企业、软饮料厂和其他企业提供全面的解决方案。

亚太地区啤酒桶市场范围

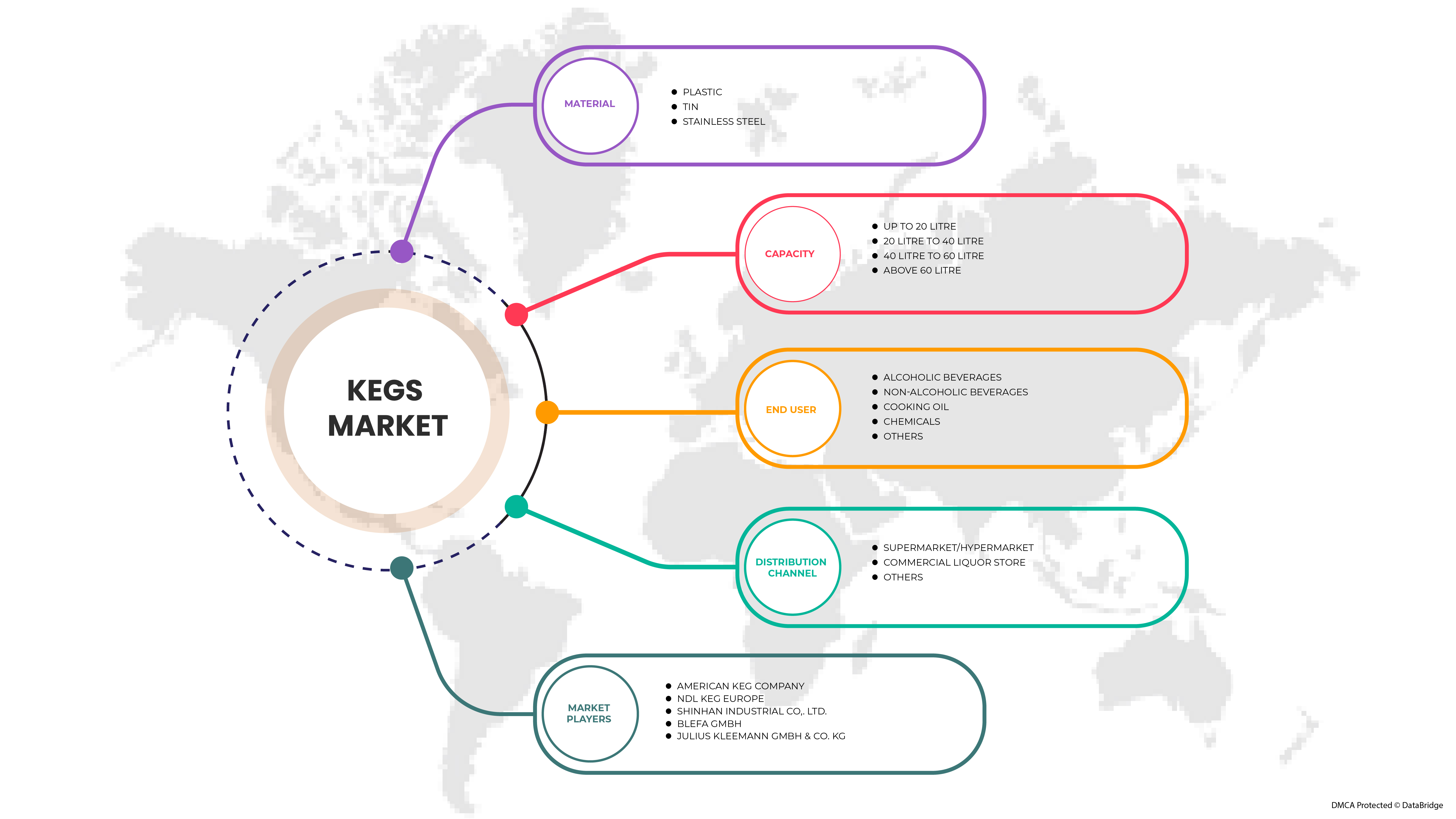

亚太啤酒桶市场根据材料、容量、最终用户和分销渠道分为四个显著的细分市场。这些细分市场之间的增长将帮助您分析行业中的主要增长细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

材料

- 塑料

- 锡

- 不锈钢

根据材料,市场分为塑料、锡和不锈钢。

容量

- 最多 20 升

- 20 升至 40 升

- 40 升至 60 升

- 60 升以上

根据容量,市场分为 20 升以下、20 升至 40 升、40 升至 60 升和 60 升以上。

最终用户

- 酒精饮料

- 非酒精饮料

- 食用油

- 化学品

- 其他的

根据最终用户,市场分为酒精饮料、非酒精饮料、食用油、化学品和其他。

分销渠道

- 超市/大卖场

- 商业酒类商店

- 其他的

根据分销渠道,市场细分为超市/大卖场、商业酒类商店和其他。

亚太地区啤酒桶市场区域分析/见解

对亚太地区啤酒桶市场进行了分析,并按国家、材料、容量、最终用户和分销渠道提供了市场规模洞察和趋势。

本市场报告涵盖的国家包括日本、中国、韩国、印度、澳大利亚和新西兰、新加坡、泰国、印度尼西亚、马来西亚、菲律宾、台湾、香港和亚太其他地区。

中国在亚太地区的啤酒桶市场中占据主导地位。饮料需求的不断增长是亚太地区市场增长的主要原因。此外,亚太地区的饮料市场正在逐步增长。该市场的增长将直接影响啤酒桶市场的增长。然而,商业啤酒桶的高成本可能会限制市场的增长。

报告的国家部分还提供了影响市场当前和未来趋势的各个市场影响因素和市场监管变化。下游和上游价值链分析、技术趋势和波特五力分析以及案例研究等数据点是用于预测各个国家市场情景的一些指标。此外,在对国家数据进行预测分析时,还考虑了亚太品牌的存在和可用性、由于来自本地和国内品牌的大量或稀缺竞争而面临的挑战以及国内关税和贸易路线的影响。

竞争格局和亚太地区啤酒桶市场份额分析

亚太地区桶装啤酒市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、收入、市场潜力、研发投资、新市场计划、亚太地区业务、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度以及应用主导地位。以上提供的数据点仅与公司对市场的关注有关。

市场上的一些主要参与者包括 SHINHAN INDUSTRIAL CO,. LTD.、BLEFA GmbH 和 Petainer Ltd. 等。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA PACIFIC KEGS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 MATERIAL LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES ANALYSIS

4.3 IMPORT-EXPORT ANALYSIS

4.4 LIST OF KEY BUYERS

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

4.7 RAW MATERIAL PRODUCTION COVERAGE

5 REGULATION COVERAGE

6 CLIMATE CHANGE SCENARIO

7 SUPPLY CHAIN ANALYSIS

7.1 RAW MATERIAL

7.2 SUPPLYING/MANUFACTURING

7.3 DISTRIBUTION

7.4 END-USERS

8 MARKET OVERVIEW

8.1 DRIVERS

8.1.1 RISING TREND OF LONG-TERM PACKAGING AND PRESERVING SOLUTIONS

8.1.2 INCREASING CONSUMPTION OF BEVERAGES DUE TO CHANGE IN GRADUAL LIFESTYLE

8.1.3 GROWING APPLICATION OF KEGS IN CHEMICAL SECTORS

8.2 RESTRAINTS

8.2.1 HIGH COST ASSOCIATED WITH COMMERCIAL KEGS

8.2.2 SLOW REPLACEMENT OF KEGS DUE TO THEIR PROLONGED LIFESPAN

8.3 OPPORTUNITIES

8.3.1 INCREASED DEMAND FOR ECO-FRIENDLY KEGS AS A RESULT OF THE SUSTAINABILITY TREND

8.3.2 INCREASING ADVANCEMENTS IN TECHNOLOGIES IN KEGS SUCH AS CUTTING-EDGE TECHNOLOGY

8.4 CHALLENGES

8.4.1 WIDE FLUCTUATIONS IN PRICE OF RAW MATERIAL

8.4.2 GROWING STIFF COMPETITION AMONG PLAYERS

9 ASIA PACIFIC KEGS MARKET, BY MATERIAL

9.1 OVERVIEW

9.2 STAINLESS STEEL

9.3 PLASTIC

9.4 TIN

10 ASIA PACIFIC KEGS MARKET, BY CAPACITY

10.1 OVERVIEW

10.2 40 LITRE TO 60 LITRE

10.3 20 LITRE TO 40 LITRE

10.4 ABOVE 60 LITRE

10.5 UP TO 20 LITRE

11 ASIA PACIFIC KEGS MARKET, BY END USER

11.1 OVERVIEW

11.2 ALCOHOLIC BEVERAGES

11.2.1 BEER

11.2.2 WINE

11.2.3 SPIRITS

11.2.4 CIDER

11.3 NON-ALCOHOLIC BEVERAGES

11.3.1 SOFT-DRINKS

11.3.2 RTD-BEVERAGES

11.3.3 JUICES

11.3.4 OTHERS

11.4 CHEMICALS

11.5 COOKING OIL

11.6 OTHERS

12 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 COMMERCIAL LIQUOR STORE

12.3 SUPERMARKET / HYPERMARKET

12.4 OTHERS

13 ASIA PACIFIC KEGS MARKET, BY REGION

13.1 ASIA-PACIFIC

13.1.1 CHINA

13.1.2 AUSTRALIA & NEW ZEALAND

13.1.3 JAPAN

13.1.4 INDIA

13.1.5 SOUTH KOREA

13.1.6 THAILAND

13.1.7 PHILIPPINES

13.1.8 SINGAPORE

13.1.9 MALAYSIA

13.1.10 TAIWAN

13.1.11 INDONESIA

13.1.12 HONG KONG

13.1.13 REST OF ASIA-PACIFIC

14 COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILES

16.1 BLEFA GMBH

16.1.1 COMPANY SNAPSHOT

16.1.2 COMPANY SHARE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENTS

16.2 PETAINER LTD.

16.2.1 COMPANY SNAPSHOT

16.2.2 COMPANY SHARE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENT

16.3 JULIUS KLEEMANN GMBH & CO. KG

16.3.1 COMPANY SNAPSHOT

16.3.2 COMPANY SHARE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT DEVELOPMENT

16.4 NDL KEG EUROPE

16.4.1 COMPANY SNAPSHOT

16.4.2 COMPANY SHARE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENT

16.5 NEW MAISONNEUVE KEG

16.5.1 COMPANY SNAPSHOT

16.5.2 COMPANY SHARE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT DEVELOPMENT

16.6 AMERICAN KEG COMPANY

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENT

16.7 KEYKEG

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENTS

16.8 SCHAEFER CONTAINER SYSTEMS

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENT

16.9 SHINHAN INDUSTRIAL CO,. LTD.

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENT

16.1 SUPERMONTE GROUP ITALY, INC

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENT

16.11 THE METAL DRUM COMPANY

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

表格列表

TABLE 1 IMPORT OF KEGS, 2020-2021, IN USD MILLION

TABLE 2 EXPORT OF KEGS (CASKS, BARRELS, VATS, TUBS AND OTHER COOPERS' PRODUCTS PARTS THEREOF, OF WOOD, INCL. STAVES), 2020-2021, IN USD MILLION

TABLE 3 ASIA PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 4 ASIA PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 5 ASIA PACIFIC STAINLESS STEEL IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 ASIA PACIFIC STAINLESS STEEL IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 7 ASIA PACIFIC PLASTIC IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 ASIA PACIFIC PLASTIC IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 9 ASIA PACIFIC TIN IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 ASIA PACIFIC TIN IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 11 ASIA PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 12 ASIA PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 13 ASIA PACIFIC 40 LITRE TO 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 ASIA PACIFIC 40 LITRE TO 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 15 ASIA PACIFIC 20 LITRE TO 40 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 ASIA PACIFIC 20 LITRE TO 40 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 17 ASIA PACIFIC ABOVE 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 ASIA PACIFIC ABOVE 60 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 19 ASIA PACIFIC UP TO 20 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 ASIA PACIFIC UP TO 20 LITRE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 21 ASIA PACIFIC KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 22 ASIA PACIFIC KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 23 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 25 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 26 ASIA PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 27 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 29 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 30 ASIA PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 31 ASIA PACIFIC CHEMICALS IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 ASIA PACIFIC CHEMICALS IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 33 ASIA PACIFIC COOKING OIL IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 ASIA PACIFIC COOKING OIL IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 35 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 36 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 37 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 38 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 39 ASIA PACIFIC COMMERCIAL LIQUOR STORE IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 ASIA PACIFIC COMMERCIAL LIQUOR STORE IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 41 ASIA PACIFIC SUPERMARKET / HYPERMARKET IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 42 ASIA PACIFIC SUPERMARKET / HYPERMARKET IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 43 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 44 ASIA PACIFIC OTHERS IN KEGS MARKET, BY REGION, 2020-2029 (THOUSAND UNITS)

TABLE 45 ASIA-PACIFIC KEGS MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 46 ASIA-PACIFIC KEGS MARKET, BY COUNTRY, 2020-2029 (THOUSAND UNITS)

TABLE 47 ASIA-PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 48 ASIA-PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 49 ASIA-PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 50 ASIA-PACIFIC KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 51 ASIA-PACIFIC KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 ASIA-PACIFIC KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 53 ASIA-PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 54 ASIA-PACIFIC ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 55 ASIA-PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 56 ASIA-PACIFIC NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 57 ASIA-PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 58 ASIA-PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 59 CHINA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 60 CHINA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 61 CHINA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 62 CHINA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 63 CHINA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 64 CHINA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 65 CHINA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 66 CHINA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 67 CHINA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 68 CHINA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 69 CHINA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 70 CHINA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 71 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 72 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 73 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 74 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 75 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 76 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 77 AUSTRALIA & NEW ZEALAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 78 AUSTRALIA & NEW ZEALAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 79 AUSTRALIA & NEW ZEALAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 80 AUSTRALIA & NEW ZEALAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 81 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 82 AUSTRALIA & NEW ZEALAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 83 JAPAN KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 84 JAPAN KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 85 JAPAN KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 86 JAPAN KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 87 JAPAN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 88 JAPAN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 89 JAPAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 90 JAPAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 91 JAPAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 92 JAPAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 93 JAPAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 94 JAPAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 95 INDIA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 96 INDIA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 97 INDIA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 98 INDIA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 99 INDIA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 INDIA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 101 INDIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 102 INDIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 103 INDIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 104 INDIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 105 INDIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 106 INDIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 107 SOUTH KOREA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 108 SOUTH KOREA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 109 SOUTH KOREA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 110 SOUTH KOREA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 111 SOUTH KOREA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 112 SOUTH KOREA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 113 SOUTH KOREA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 114 SOUTH KOREA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 115 SOUTH KOREA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 116 SOUTH KOREA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 117 SOUTH KOREA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 118 SOUTH KOREA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 119 THAILAND KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 120 THAILAND KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 121 THAILAND KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 122 THAILAND KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 123 THAILAND KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 124 THAILAND KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 125 THAILAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 126 THAILAND ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 127 THAILAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 128 THAILAND NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 129 THAILAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 130 THAILAND KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 131 PHILIPPINES KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 132 PHILIPPINES KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 133 PHILIPPINES KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 134 PHILIPPINES KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 135 PHILIPPINES KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 136 PHILIPPINES KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 137 PHILIPPINES ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 138 PHILIPPINES ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 139 PHILIPPINES NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 140 PHILIPPINES NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 141 PHILIPPINES KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 142 PHILIPPINES KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 143 SINGAPORE KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 144 SINGAPORE KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 145 SINGAPORE KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 146 SINGAPORE KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 147 SINGAPORE KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 148 SINGAPORE KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 149 SINGAPORE ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 150 SINGAPORE ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 151 SINGAPORE NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 152 SINGAPORE NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 153 SINGAPORE KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 154 SINGAPORE KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 155 MALAYSIA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 156 MALAYSIA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 157 MALAYSIA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 158 MALAYSIA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 159 MALAYSIA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 160 MALAYSIA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 161 MALAYSIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 162 MALAYSIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 163 MALAYSIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 164 MALAYSIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 165 MALAYSIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 166 MALAYSIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 167 TAIWAN KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 168 TAIWAN KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 169 TAIWAN KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 170 TAIWAN KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 171 TAIWAN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 172 TAIWAN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 173 TAIWAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 174 TAIWAN ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 175 TAIWAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 176 TAIWAN NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 177 TAIWAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 178 TAIWAN KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 179 INDONESIA KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 180 INDONESIA KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 181 INDONESIA KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 182 INDONESIA KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 183 INDONESIA KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 184 INDONESIA KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 185 INDONESIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 186 INDONESIA ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 187 INDONESIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 188 INDONESIA NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 189 INDONESIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 190 INDONESIA KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 191 HONG KONG KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 192 HONG KONG KEGS MARKET, BY MATERIAL, 2020-2029 (THOUSAND UNITS)

TABLE 193 HONG KONG KEGS MARKET, BY CAPACITY, 2020-2029 (USD MILLION)

TABLE 194 HONG KONG KEGS MARKET, BY CAPACITY, 2020-2029 (THOUSAND UNITS)

TABLE 195 HONG KONG KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 196 HONG KONG KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 197 HONG KONG ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 198 HONG KONG ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 199 HONG KONG NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 200 HONG KONG NON-ALCOHOLIC BEVERAGES IN KEGS MARKET, BY END USER, 2020-2029 (THOUSAND UNITS)

TABLE 201 HONG KONG KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 202 HONG KONG KEGS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (THOUSAND UNITS)

TABLE 203 REST OF ASIA-PACIFIC KEGS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

图片列表

FIGURE 1 ASIA PACIFIC KEGS MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC KEGS MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC KEGS MARKET : DROC ANALYSIS

FIGURE 4 ASIA PACIFIC KEGS MARKET: ASIA PACIFIC VS REGIONAL ANALYSIS

FIGURE 5 ASIA PACIFIC KEGS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC KEGS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC KEGS MARKET: DBMR POSITION GRID

FIGURE 8 ASIA PACIFIC KEGS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 ASIA PACIFIC KEGS MARKET: SEGMENTATION

FIGURE 10 RISING TREND OF LONG-TERM PAKAGING&PRESERVING SOLUTIONS IS EXPECTED TO DRIVE THE ASIA PACIFIC KEGS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 11 STAINLESS STEEL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC KEGS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 SUPPLY CHAIN OF ASIA PACIFIC KEGS MARKET

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF ASIA PACIFIC KEGS MARKET

FIGURE 14 ASIA PACIFIC KEGS MARKET, BY MATERIAL, 2021

FIGURE 15 ASIA PACIFIC KEGS MARKET, BY CAPACITY, 2021

FIGURE 16 ASIA PACIFIC KEGS MARKET, BY END USER, 2021

FIGURE 17 ASIA PACIFIC KEGS MARKET, BY DISTRIBUTION CHANNEL, 2021

FIGURE 18 ASIA-PACIFIC KEGS MARKET: SNAPSHOT (2021)

FIGURE 19 ASIA-PACIFIC KEGS MARKET: BY COUNTRY (2021)

FIGURE 20 ASIA-PACIFIC KEGS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 21 ASIA-PACIFIC KEGS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 22 ASIA-PACIFIC KEGS MARKET: BY MATERIAL (2022-2029)

FIGURE 23 ASIA PACIFIC KEGS MARKET: COMPANY SHARE 2021 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。