亚太基因治疗市场,按载体类型(病毒载体和非病毒载体)、方法(体外和体内)、应用(肿瘤疾病、心血管疾病、传染病、罕见疾病、神经系统疾病和其他疾病)、最终用户(癌症研究所、医院、研究机构等)划分 - 行业趋势和预测到 2030 年。

亚太地区基因治疗市场分析与洞察

由于市场参与者的增加以及先进服务和产品的可用性,预计亚太地区基因治疗市场将在预测年内增长。与此同时,制造商正在从事研发活动,以向市场推出新产品。

基因治疗及其技术和发展方面的研究不断增加,预计将进一步推动市场增长。然而,在预测期内,实施该方法时的伦理和安全问题预计将阻碍亚太地区基因治疗市场的增长。基因治疗是基因工程和医疗保健领域的一个新兴和先进领域,对基因治疗的需求不断增加,预计将为市场提供机会来增强治疗和诊断方法。

人们对癌症和遗传疾病的更高质量医疗服务的需求不断增长,预计将推动市场增长。然而,诊断成本高昂以及缺乏熟练和认证的专业人员预计将对市场增长构成挑战。

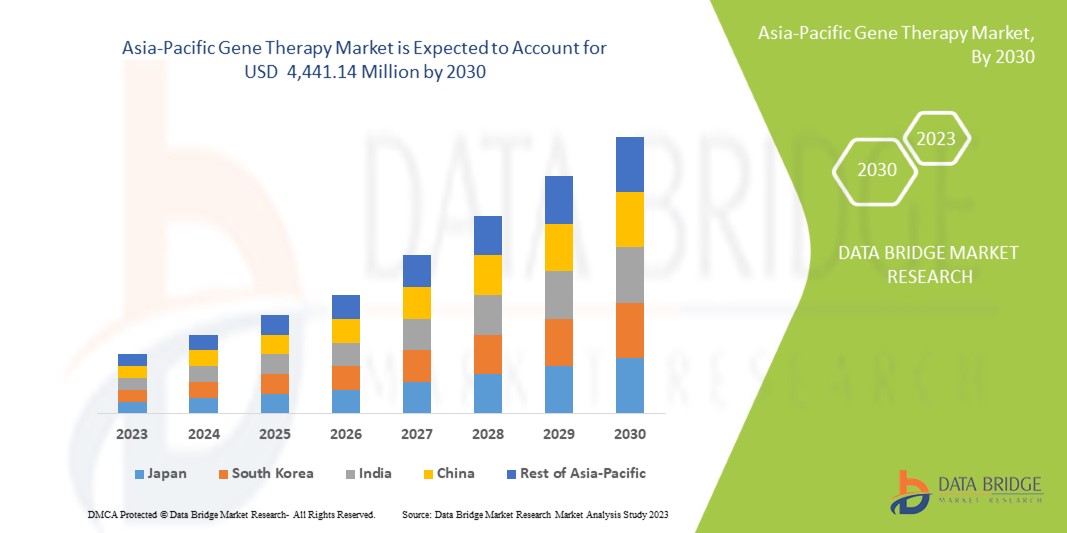

Data Bridge Market Research 分析,亚太地区基因治疗市场预计到 2030 年将达到 44.4114 亿美元,预测期内复合年增长率为 19.0%。由于外泌体研究产品在诊断和治疗中的应用日益广泛,该产品成为市场上最重要的类型细分市场。

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史岁月 |

2021 (可定制为 2015-2020) |

|

定量单位 |

收入(百万美元),定价(美元) |

|

涵盖的领域 |

按载体类型(病毒载体和非病毒载体)、方法(体外和体内)、应用(肿瘤疾病、心血管疾病、传染病、罕见疾病、神经系统疾病和其他疾病)、最终用户(癌症研究所、医院、研究机构等) |

|

覆盖国家 |

中国、日本、印度、澳大利亚、韩国、新加坡、马来西亚、泰国、印度尼西亚、菲律宾、亚太地区其他地区 |

|

涵盖的市场参与者 |

诺华公司、Kite Pharma(吉利德科学公司子公司)、uniQure NV、Oxford Biomedica、Spark Therapeutics, Inc.、SIBONO、bluebird bio, Inc.、上海三维生物科技有限公司、Biogen、Dendreon Pharmaceuticals LLC.、安进公司、AnGes, Inc. 和 Enzyvant Therapeutics GmbH 等 |

亚太基因治疗市场定义

基因疗法是一种通过解决潜在遗传问题来治疗或预防疾病的医疗策略。基因疗法不是使用药物或手术,而是允许医生通过改变人的基因组成来治疗疾病。少数几种疾病,包括一种名为莱伯先天性黑蒙的眼部疾病和一种名为脊髓性肌萎缩的肌肉疾病,正在通过基因疗法进行治疗。为了确保这些疗法安全有效,许多其他基因疗法正在接受研究。医疗专业人士的目标是尽快将这种有前途的基因组编辑技术应用于治疗人类疾病。

成功将治疗基因运送到靶细胞的能力是基因治疗成功的最重要先决条件。一旦运输,该基因必须进入细胞壁的细胞核,在那里它将作为制造蛋白质分子的模型。然后蛋白质产生主要的治疗作用。例如,细胞破坏可用于治疗肿瘤,而细胞保存可用于治疗神经退行性疾病。然而,严格的产品审批和商业化法规和标准预计将抑制市场增长。

亚太地区基因治疗市场动态

本节旨在了解市场驱动因素、优势、机遇、限制和挑战。下面将详细讨论所有这些内容:

驱动程序

- 基因治疗的新方法

基因疗法为以前只能暂时治疗的疾病带来了永久性的治愈。长期以来,基因疗法并没有起效;然而,近年来,已记录了有效且长期治疗的病例。对于包括血液异常、免疫缺陷、视力问题、神经细胞再生、代谢紊乱和不同类型的癌症在内的各种遗传性疾病,已取得了令人欣喜的结果。

由于基因疗法更具特异性且副作用更少,它有可能成为一种可以“治愈”多种疾病的定制药物。基因疗法通常是指转移遗传物质来治疗疾病,或者至少改善患者的临床状况。使用病毒作为遗传载体将所需基因递送至靶细胞是基因疗法发挥作用的一种方法。这些载体根据其所含基因组的类型分为基于 RNA 或基于 DNA 的病毒载体。

大多数专家一致认为,基因治疗有可能成为迄今为止 DNA 研究最有趣的用途。简单的基因转移剂静脉注射也许有一天会被用来作为药物来管理基因,寻找靶细胞进行稳定的、位点特异性的染色体整合,随后进行基因表达。据预测,将需要使用革命性的技术进行基因治疗,这些技术正在接受世界各地研究人员的测试,并被纳入传统治疗,预计将成为亚太地区基因治疗市场增长的驱动力

- 遗传疾病患病率不断上升

该地区多个国家的产前和新生儿死亡中,很大一部分是由遗传和先天性疾病造成的。许多多因素疾病通常也是由遗传因素造成的。基因变异基本上存在于身体的每个细胞中,导致许多遗传性疾病。因此,这些疾病经常影响许多身体系统,而且大多数无法治愈。

例如,

西澳大利亚州政府表示,卫生部表示,大约十分之六的人会受到与遗传有关的疾病的影响。遗传性疾病的严重程度从轻微到非常严重不等。西澳大利亚州出生的新生儿中,有 3% 至 5% 患有遗传性疾病或出生异常

基因突变、化学物质暴露和辐射等都可能导致遗传疾病。尽管一些疾病可以通过基因疗法治疗,但大多数遗传疾病治疗方案都不会改变潜在的遗传异常。因此,遗传异常的患病率在所有年龄组中都显著上升,几乎所有地区都有望成为亚太地区基因治疗市场增长的推动力。

克制

- 基因治疗成本高昂

一种名为基因疗法的新型医疗方法涉及替换、删除或将遗传信息引入患者的基因组以治疗疾病。尽管基因疗法仍处于起步阶段,但它已显示出治疗甚至治愈曾经难以治愈的疾病的巨大潜力。在许多国家,基因疗法的定价仍然高度不受控制,并根据具体情况确定,通常侧重于一次性预付款。

例如,

- 根据 2023 年 2 月在 Web MD 上发表的一篇新闻文章,Hemgenix 正在打破纪录,但绝非异常。2022 年 9 月,一种治疗罕见神经系统疾病的药物 Skysona 以 300 万美元的价格上市。就在一个月前,一种治疗遗传性血液病的基因治疗药物 Zynteglo 以 280 万美元的价格首次上市。一种治疗遗传性疾病脊髓性肌萎缩症(会导致婴幼儿死亡)的药物 Zolgensma 在 2019 年的售价为 210 万美元。

即使基因疗法并非总是完全治愈,但它确实可以带来变革。获得基因疗法的主要障碍是成本。随着更多基因疗法产品的出现,许多罕见遗传疾病的治疗前景将发生重大变化,首次为患者提供潜在的治疗替代方案。全球医疗保健系统必须解决这一难题:确保所有患者(而不仅仅是一小部分有经济能力和享有技术特权的患者)都能从这些尖端疗法中受益。然而,由于治疗成本高昂

机会

- 组织间战略收购和合作增多

最近,不同的组织正在寻求合作和协作,以开发各种基因治疗产品,这些产品对于检测遗传疾病至关重要。不仅如此,借助合作伙伴关系和协议,两家公司都可以开发一套有助于检测疾病的新技术和平台。

借助长期协议,两家公司可以根据市场消费者需求提供基因治疗产品的维度定价。这种伙伴关系和相互协议不仅使两家公司受益,而且还为市场增长创造了许多机会。

例如,

- 2022 年 7 月,诺华制药英国公司宣布启动诺华 Biome 英国心脏健康催化剂 2022,这是与美敦力有限公司、RYSE 资产管理公司、切尔西和威斯敏斯特医院 NHS 基金会信托及其官方慈善机构 CW+ 建立的全球首个投资者合作伙伴关系

因此,预计合作与伙伴关系的增加将为市场增长创造大量机会

挑战

- 基因治疗产品的严格监管

随着老龄人口的增长和多种可通过早期诊断和及时治疗预防的慢性疾病,全球范围内基因治疗的使用正在迅速增加。同时,市场上的基因治疗参与者必须遵守某些规定才能获得上级部门的批准,才能在某个地区推出产品。必须遵循这些严格的指导方针,这是所有步骤中最困难的任务之一。不同国家对各种基因治疗产品的上市前批准各不相同。

例如,

- 2022 年,根据美国食品药品管理局 (FDA) 提供的信息,生物制品评估与研究中心 (CBER) 负责监管细胞治疗产品、人类基因治疗产品以及某些与细胞和基因治疗相关的设备。CBER 使用《公共卫生服务法》和《联邦食品药品和化妆品法》作为监管授权法规。

因此,不同国家对基因治疗产品的严格规定有所不同,这预计将对市场增长构成挑战。

最新动态

- 2022 年 12 月,Kite Pharma, Inc. 和第一三共株式会社宣布,日本厚生劳动省 (MHLW) 已批准嵌合抗原受体 (CAR) T 细胞疗法 Yescarta (axicabtagene ciloleucel) 用于复发/难治性大 B 细胞淋巴瘤 (R/R LBCL) 患者的初始治疗:弥漫性大 B 细胞淋巴瘤、原发性纵隔大 B 细胞淋巴瘤、转化性滤泡性淋巴瘤和高级别 B 细胞淋巴瘤。只有之前未接受过针对 CD19 抗原的 CAR T 细胞输注的患者才应接受 Yescarta 治疗

- 12 月,Ferring Pharmaceuticals 宣布美国食品药品监督管理局 (FDA) 批准了 Adstiladrin (nadofaragene firadenovec-vncg),这是一种新型腺病毒载体基因疗法,用于治疗患有高风险、对卡介苗 (BCG) 无反应、伴有或不伴有乳头状肿瘤的原位癌 (CIS) 的非肌层浸润性膀胱癌 (NMIBC) 成人患者。这有助于该公司扩大其产品组合

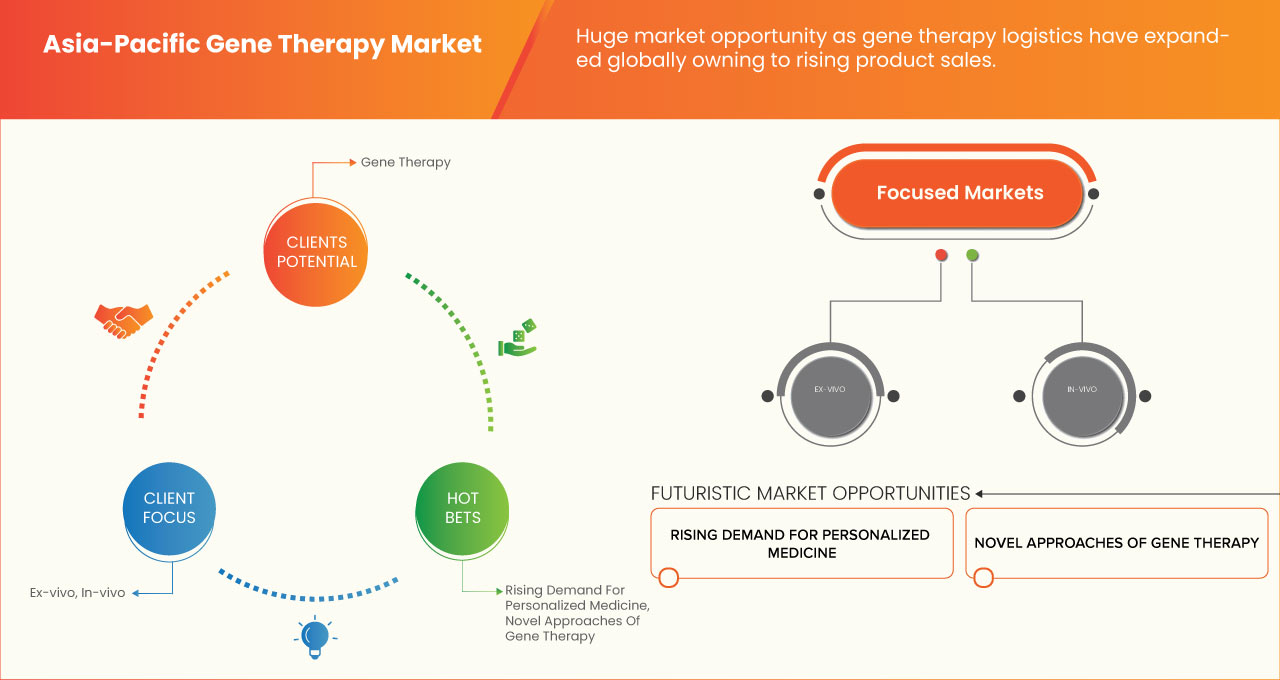

亚太基因治疗市场范围

根据载体类型、方法、应用和最终用户,亚太基因治疗市场可分为四个显著的细分市场。细分市场之间的增长情况有助于您分析利基增长领域和进入市场的策略,并确定您的核心应用领域和目标市场的差异。

按矢量类型

- 病毒载体

- 非病毒载体

根据载体类型,亚太基因治疗市场分为病毒载体和非病毒载体。

按方法

- 离体

- 体内

根据方法,亚太基因治疗市场分为体外治疗和体内治疗。

按应用

- 肿瘤疾病

- 心血管疾病

- 传染病

- 罕见疾病

- 神经系统疾病

- 其他疾病

根据应用,亚太基因治疗市场细分为肿瘤疾病、心血管疾病、传染病、罕见疾病、神经系统疾病和其他疾病。

由最终用户

- 癌症研究所

- 医院

- 研究机构

- 其他的

根据最终用户,亚太基因治疗市场分为癌症研究所、医院、研究机构和其他。

亚太基因治疗市场区域分析/见解

根据载体类型、方法、应用和最终用户,亚太基因治疗市场分为四个显著的部分。

本市场报告涵盖的国家包括中国、日本、印度、澳大利亚、韩国、新加坡、马来西亚、泰国、印度尼西亚、菲律宾和亚太地区其他国家。

中国占据主导地位,因为其在最大的消费市场和较高的 GDP 中拥有主要市场参与者。

报告的国家部分还提供了影响单个市场因素和国内市场监管变化,这些因素和变化会影响市场的当前和未来趋势。新销售、替代销售、国家人口统计、监管法案和进出口关税等数据点是用于预测单个国家市场情景的一些主要指标。此外,在对国家数据进行预测分析时,还考虑了亚太品牌的存在和可用性以及它们因来自本地和国内品牌的激烈或稀少竞争而面临的挑战,以及销售渠道的影响。

竞争格局和亚太地区基因治疗市场份额分析

亚太基因治疗市场竞争格局按竞争对手提供详细信息。详细信息包括公司概况、公司财务状况、收入、市场潜力、研发投资、新市场计划、生产基地和设施、公司优势和劣势、产品发布、产品批准、产品宽度和广度、应用主导地位、产品类型生命线曲线。以上提供的数据点仅与公司对亚太基因治疗市场的关注有关。

全球基因治疗市场的一些主要参与者包括:诺华公司、Kite Pharma(吉利德科学公司旗下的子公司)、uniQure NV、Oxford Biomedica、Spark Therapeutics公司、SIBONO、bluebird bio公司、上海三维生物科技有限公司、Biogen、Dendreon Pharmaceuticals LLC、安进公司、AnGes公司、Enzyvant Therapeutics GmbH、Audubon Bioscience等。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE ASIA PACIFIC GENE THERAPY MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET END USER COVERAGE GRID

2.8 PRODUCT LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER FIVE ANALYSIS

5 UPDATE ON GERMLINE GENE THERAPY

5.1 GERMLINE GENE THERAPY

6 ASIA PACIFIC GENE THERAPY MARKET, MO

6.1 DRIVERS

6.1.1 NOVEL APPROACHES TO GENE THERAPY

6.1.2 INCREASING PREVALENCE OF GENETIC DISORDERS

6.1.3 THE GROWING INVESTMENT BY BIOTECHNOLOGY & PHARMACEUTICAL COMPANIES

6.1.4 GROWING DEMAND FOR PERSONALIZED MEDICINE

6.2 RESTRAINTS

6.2.1 HIGH COST OF GENE THERAPY

6.2.2 ETHICAL AND SAFETY CONCERNS

6.2.3 COMPLEXITY OF GENE THERAPY

6.3 OPPORTUNITIES

6.3.1 RISE IN STRATEGIC ACQUISITION AND PARTNERSHIP AMONG ORGANIZATIONS

6.3.2 RISING APPROVAL FOR GENE THERAPY PRODUCTS

6.4 CHALLENGES

6.4.1 STRINGENT REGULATIONS FOR GENE THERAPY PRODUCTS

6.4.2 LONG-TERM SAFETY AND EFFICACY

7 ASIA PACIFIC GENE THERAPY MARKET, BY VECTOR TYPE

7.1 OVERVIEW

7.2 VIRAL VECTOR

7.2.1 ADENOVIRUS

7.2.2 RETROVIRUS

7.2.3 LENTIVIRUS

7.2.4 ADENO-ASSOCIATED VIRUS

7.2.5 VACCINIA VIRUS

7.2.6 HERPES SIMPLEX VIRUS

7.2.7 OTHERS

7.3 NON-VIRAL VECTOR

7.3.1 LIPOFECTION

7.3.2 INJECTION OF NAKED DNA

8 ASIA PACIFIC GENE THERAPY MARKET, BY METHOD

8.1 OVERVIEW

8.2 EX-VIVO

8.3 IN-VIVO

9 ASIA PACIFIC GENE THERAPY MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 ONCOLOGICAL DISORDERS

9.3 CARDIOVASCULAR DISEASES

9.4 INFECTIOUS DISEASES

9.5 RARE DISEASES

9.6 NUEROLOGICAL DISORDERS

9.7 OTHER DISEASES

10 ASIA PACIFIC GENE THERAPY MARKET, BY END USER

10.1 OVERVIEW

10.2 CANCER INSTITUTES

10.3 HOSPITALS

10.4 RESEARCH INSTITUTES

10.5 OTHERS

11 ASIA PACIFIC GENE THERAPY MARKET, BY REGION

11.1 ASIA-PACIFIC

11.1.1 CHINA

11.1.2 JAPAN

11.1.3 SOUTH KOREA

11.1.4 INDIA

11.1.5 AUSTRALIA

11.1.6 SINGAPORE

11.1.7 THAILAND

11.1.8 MALAYSIA

11.1.9 INDONESIA

11.1.10 PHILIPPINES

11.1.11 REST OF ASIA-PACIFIC

12 ASIA PACIFIC GENE THERAPY MARKET, COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

13 COMPANY PROFILES

13.1 BIOGEN

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 SWOT ANALYSIS

13.1.5 PRODUCT PORTFOLIO

13.1.6 RECENT DEVELOPMENT

13.2 KITE PHARMA

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 COMPANY SHARE ANALYSIS

13.2.4 SWOT ANALYSIS

13.2.5 PRODUCT PORTFOLIO

13.2.6 RECENT DEVELOPMENT

13.3 NOVARTIS AG

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 COMPANY SHARE ANALYSIS

13.3.4 SWOT ANALYSIS

13.3.5 PRODUCT PORTFOLIO

13.3.6 RECENT DEVELOPMENTS

13.4 BRISTOL-MYERS SQUIBB COMPANY.

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 COMPANY SHARE ANALYSIS

13.4.4 SWOT ANALYSIS

13.4.5 PRODUCT PORTFOLIO

13.4.6 RECENT DEVELOPMENT

13.5 OXFORD BIOMEDICA

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 SWOT ANALYSIS

13.5.5 PRODUCT PORTFOLIO

13.5.6 RECENT DEVELOPMENTS

13.6 AGC BIOLOGICS

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT DEVELOPMENT

13.7 ANGES, INC

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENT

13.8 AMGEN INC.

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT DEVELOPMENT

13.9 BLUEBIRD BIO, INC.

13.9.1 COMPANY SNAPSHOT

13.9.2 PRODUCT PORTFOLIO

13.9.3 RECENT DEVELOPMENT

13.1 CHIESI FARMACEUTICI S.P.A

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT DEVELOPMENT

13.11 DENDREON PHARMACEUTICALS LLC

13.11.1 COMPANY SNAPSHOT

13.11.2 PRODUCT PORTFOLIO

13.11.3 RECENT DEVELOPMENT

13.12 ENZYVANT THERAPEUTICS GMBH

13.12.1 COMPANY SNAPSHOT

13.12.2 RODUCT PORTFOLIO

13.12.3 RECENT DEVELOPMENT

13.13 FERRING B.V.

13.13.1 COMPANY SNAPSHOT

13.13.2 PRODUCT PORTFOLIO

13.13.3 RECENT DEVELOPMENT

13.14 JANSSEN PHARMACEUTICALS, INC.

13.14.1 COMPANY SNAPSHOT

13.14.2 PRODUCT PORTFOLIO

13.14.3 RECENT DEVELOPMENT

13.15 MALLINCKRODT.

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT DEVELOPMENT

13.16 ORCHARD THERAPEUTICS PLC.

13.16.1 COMPANY SNAPSHOT

13.16.2 REVENUE ANALYSIS

13.16.3 PRODUCT PORTFOLIO

13.16.4 RECENT DEVELOPMENT

13.17 SHANGHAI SUNWAY BIOTECH CO., LTD.

13.17.1 COMPANY SNAPSHOT

13.17.2 PRODUCT PORTFOLIO

13.17.3 RECENT DEVELOPMENT

13.18 SIBONO

13.18.1 COMPANY SNAPSHOT

13.18.2 PRODUCT PORTFOLIO

13.18.3 RECENT DEVELOPMENT

13.19 SPARK THERAPEUTICS, INC.

13.19.1 COMPANY SNAPSHOT

13.19.2 PRODUCT PORTFOLIO

13.19.3 RECENT DEVELOPMENT

13.2 UNIQURE NV.

13.20.1 COMPANY SNAPSHOT

13.20.2 REVENUE ANALYSIS

13.20.3 PRODUCT PORTFOLIO

13.20.4 RECENT DEVELOPMENT

14 QUESTIONNAIRE

15 RELATED REPORTS

表格列表

TABLE 1 ASIA PACIFIC GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 2 ASIA PACIFIC VIRAL VECTOR IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 3 ASIA PACIFIC VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 4 ASIA PACIFIC NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 5 ASIA PACIFIC NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 6 ASIA PACIFIC GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 7 ASIA PACIFIC EX-VIVO IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 8 ASIA PACIFIC IN –VIVO IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 ASIA PACIFIC GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 10 ASIA PACIFIC ONCOLOGICAL DISORDERS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 11 ASIA PACIFIC CARDIOVASCULAR DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 ASIA PACIFIC INFECTIOUS DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 13 ASIA PACIFIC RARE DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 ASIA PACIFIC NEUROLOGICAL DISORDERS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 15 ASIA PACIFIC OTHER DISEASES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 ASIA PACIFIC GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 17 ASIA PACIFIC CANCER INSTITUTES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 ASIA PACIFIC HOSPITALS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 ASIA PACIFIC RESEARCH INSTITUTES IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 ASIA PACIFIC OTHERS IN GENE THERAPY MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 ASIA-PACIFIC GENE THERAPY MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 22 ASIA-PACIFIC GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 23 ASIA-PACIFIC VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 24 ASIA-PACIFIC NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 25 ASIA-PACIFIC GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 26 ASIA-PACIFIC GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 27 ASIA-PACIFIC GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 28 CHINA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 29 CHINA VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 30 CHINA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 31 CHINA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 32 CHINA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 33 CHINA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 34 JAPAN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 35 JAPAN VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 36 JAPAN NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 37 JAPAN GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 38 JAPAN GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 39 JAPAN GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 40 SOUTH KOREA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 41 SOUTH KOREA VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 42 SOUTH KOREA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 43 SOUTH KOREA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 44 SOUTH KOREA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 45 SOUTH KOREA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 46 INDIA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 47 INDIA VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 48 INDIA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 49 INDIA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 50 INDIA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 51 INDIA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 52 AUSTRALIA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 53 AUSTRALIA VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 54 AUSTRALIA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 55 AUSTRALIA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 56 AUSTRALIA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 57 AUSTRALIA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 58 SINGAPORE GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 59 SINGAPORE VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 60 SINGAPORE NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 61 SINGAPORE GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 62 SINGAPORE GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 63 SINGAPORE GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 64 THAILAND GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 65 THAILAND VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 66 THAILAND NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 67 THAILAND GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 68 THAILAND GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 69 THAILAND GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 70 MALAYSIA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 71 MALAYSIA VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 72 MALAYSIA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 73 MALAYSIA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 74 MALAYSIA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 75 MALAYSIA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 76 INDONESIA GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 77 INDONESIA VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 78 INDONESIA NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 79 INDONESIA GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 80 INDONESIA GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 81 INDONESIA GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 82 PHILIPPINES GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 83 PHILIPPINES VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 84 PHILIPPINES NON-VIRAL VECTOR IN GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

TABLE 85 PHILIPPINES GENE THERAPY MARKET, BY METHOD, 2021-2030 (USD MILLION)

TABLE 86 PHILIPPINES GENE THERAPY MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 87 PHILIPPINES GENE THERAPY MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 88 REST OF ASIA-PACIFIC GENE THERAPY MARKET, BY VECTOR TYPE, 2021-2030 (USD MILLION)

图片列表

FIGURE 1 ASIA PACIFIC GENE THERAPY MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC GENE THERAPY MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC GENE THERAPY MARKET: DROC ANALYSIS

FIGURE 4 ASIA PACIFIC GENE THERAPY MARKET: ASIA PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA PACIFIC GENE THERAPY MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC GENE THERAPY MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC GENE THERAPY MARKET: MARKET END USER COVERAGE GRID

FIGURE 8 ASIA PACIFIC GENE THERAPY MARKET: DBMR MARKET POSITION GRID

FIGURE 9 ASIA PACIFIC GENE THERAPY MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 ASIA PACIFIC GENE THERAPY MARKET: SEGMENTATION

FIGURE 11 THE INCREASING PREVALENCE OF GENETIC DISORDERS AND GROWING DEMAND FOR PERSONALIZED MEDICINE ARE EXPECTED TO DRIVE THE GROWTH OF THE ASIA PACIFIC GENE THERAPY MARKET FROM 2023 TO 2030

FIGURE 12 THE VIRAL VECTOR SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC GENE THERAPY MARKET IN 2023 & 2030

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE ASIA PACIFIC GENE THERAPY MARKET

FIGURE 14 ASIA PACIFIC GENE THERAPY MARKET: BY VECTOR TYPE, 2022

FIGURE 15 ASIA PACIFIC GENE THERAPY MARKET: BY VECTOR TYPE, 2023-2030 (USD MILLION)

FIGURE 16 ASIA PACIFIC GENE THERAPY MARKET: BY VECTOR TYPE, CAGR (2023-2030)

FIGURE 17 ASIA PACIFIC GENE THERAPY MARKET: BY VECTOR TYPE, LIFELINE CURVE

FIGURE 18 ASIA PACIFIC GENE THERAPY MARKET: BY METHOD, 2022

FIGURE 19 ASIA PACIFIC GENE THERAPY MARKET: BY METHOD, 2023-2030 (USD MILLION)

FIGURE 20 ASIA PACIFIC GENE THERAPY MARKET: BY METHOD, CAGR (2023-2030)

FIGURE 21 ASIA PACIFIC GENE THERAPY MARKET: BY METHOD, LIFELINE CURVE

FIGURE 22 ASIA PACIFIC GENE THERAPY MARKET: BY APPLICATION, 2022

FIGURE 23 ASIA PACIFIC GENE THERAPY MARKET: BY APPLICATION, 2023-2030 (USD MILLION)

FIGURE 24 ASIA PACIFIC GENE THERAPY MARKET: BY APPLICATION, CAGR (2023-2030)

FIGURE 25 ASIA PACIFIC GENE THERAPY MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 26 ASIA PACIFIC GENE THERAPY MARKET: BY END USER, 2022

FIGURE 27 ASIA PACIFIC GENE THERAPY MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 28 ASIA PACIFIC GENE THERAPY MARKET: BY END USER, CAGR (2023-2030)

FIGURE 29 ASIA PACIFIC GENE THERAPY MARKET: BY END USER, LIFELINE CURVE

FIGURE 30 ASIA-PACIFIC GENE THERAPY MARKET: SNAPSHOT (2022)

FIGURE 31 ASIA-PACIFIC GENE THERAPY MARKET: BY COUNTRY (2022)

FIGURE 32 ASIA-PACIFIC GENE THERAPY MARKET: BY COUNTRY (2023 & 2030)

FIGURE 33 ASIA-PACIFIC GENE THERAPY MARKET: BY COUNTRY (2022 & 2030)

FIGURE 34 ASIA-PACIFIC GENE THERAPY MARKET: VECTOR TYPE (2023-2030)

FIGURE 35 ASIA PACIFIC GENE THERAPY MARKET: COMPANY SHARE 2022 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。