亚太宫颈癌诊断市场,按产品类型(影像学检查、筛查检查、视觉检查、宫颈活检和其他程序)、年龄组(21 岁以下、21-29 岁、30-65 岁、65 岁及以上)、分期(第一期、第二期、第三期、第四期)、最终用户(医院、诊断实验室、专科诊所、社区卫生中心、癌症研究组织、癌症和放射治疗中心)、分销渠道(直接招标、零售销售、在线销售)划分 - 行业趋势和预测到 2030 年。

亚太宫颈癌诊断市场分析与洞察

由于市场参与者的增加以及各种宫颈癌诊断产品和品牌的可用性,亚太地区宫颈癌诊断市场在预测年内将增长。与此同时,市场参与者正致力于先进的宫颈癌诊断。宫颈癌患病率的上升预计将进一步促进市场增长。然而,严格的规章制度可能会在预测期内抑制市场增长。政府和私人之间的各种合作、不断增加的研发活动以及市场参与者的战略举措为市场带来了机遇。然而,宫颈癌筛查测试中的错误结果预计将成为市场增长的主要挑战。

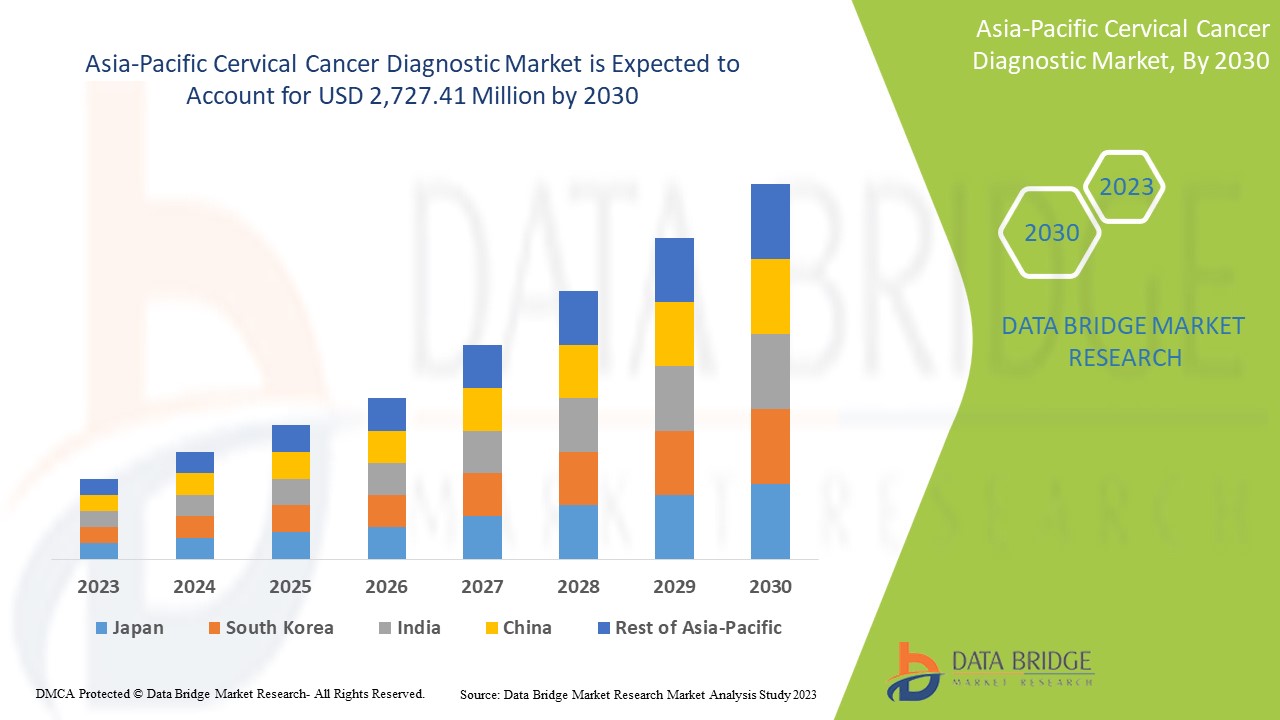

亚太宫颈癌诊断市场预计将在 2023 年至 2030 年的预测期内实现市场增长。Data Bridge Market Research 分析称,在 2023 年至 2030 年的预测期内,该市场以 8.0% 的复合年增长率增长,预计到 2030 年将达到 27.2741 亿美元。

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史岁月 |

2021 (可定制至 2020-2015) |

|

定量单位 |

收入(百万美元) |

|

涵盖的领域 |

按产品类型(影像学检查、筛查检查、视力检查、宫颈活检和其他程序)、年龄组(21 岁以下、21-29 岁、30-65 岁、65 岁及以上)、分期(I 期、II 期、III 期、IV 期)、最终用户(医院、诊断实验室、专科诊所、社区卫生中心、癌症研究组织、癌症和放射治疗中心)、分销渠道(直接招标、零售、在线销售) |

|

覆盖国家 |

中国、日本、印度、韩国、澳大利亚、新加坡、泰国、马来西亚、印度尼西亚、菲律宾、亚太地区其他地区 |

|

涵盖的市场参与者 |

Siemens Healthcare GmbH、BD、F. Hoffmann-La Roche Ltd、Abbott、Hologic, Inc.、Quest Diagnostics Incorporated、Bio-Rad Laboratories, Inc.、QIAGEN、The Cooper Companies Inc.、Seegene Inc.、Sysmex Corporation、MobileODT、Zilico、江苏默乐生物科技股份有限公司、Guided Therapeutics, Inc.、GenomeMe Lab Inc.、Arbor Vita Corporation 和 LCM GENECT Srl 等。 |

市场定义:

宫颈癌是女性生殖道宫颈中发生的一种癌症。随着 HPV 感染患者数量的增加,宫颈癌变得越来越普遍,人们更加重视早期发现和治疗,这有望加速宫颈癌诊断的发展。政府加大对提高早期癌症检测意识的投资,增加医疗保健支出,也将推动业务增长。宫颈癌最常见的病因是 HPV(人乳头瘤病毒)感染。其他可能增加风险的生活方式选择包括吸烟、饮酒、饮食中水果和蔬菜含量低、服用避孕药和青少年性行为。由于宫颈癌一旦在早期诊断出来就可以治疗,因此有患病风险的女性必须接受常规检测,以便尽早发现疾病,从而使市场得以扩大。

亚太宫颈癌诊断市场动态

本节旨在了解市场驱动因素、机遇、限制因素和挑战。下文将详细讨论所有这些内容:

驱动程序

-

宫颈癌早期诊断意识不断提高

据报道,宫颈癌的风险因素种类繁多。因此,近年来人们对宫颈癌诊断的认识有所提高。有各种诊断测试可供选择,例如巴氏涂片检查 (PAP)、人乳头瘤病毒检测、阴道镜检查、宫颈活检和膀胱镜检查等。因此,为了减少风险因素,早期诊断非常重要。

-

宫颈癌患病率和发病率不断上升

宫颈癌是女性生殖道宫颈中发生的一种癌症。宫颈组织中癌细胞的不规则发育通常定义为宫颈癌。宫颈癌可发展为腺癌或鳞状细胞癌。宫颈癌最常见的病因是 HPV(人乳头瘤病毒)感染。宫颈癌分为两种类型:腺癌和鳞状细胞癌。宫颈癌的诊断采用多种先进的实验室测试、工具和程序,用于评估人乳头瘤病毒 (HPV) 的异常细胞和菌株。

机会

-

医疗支出上涨

随着各国人民的可支配收入增加,全球医疗支出也随之增加。此外,为了满足人口需求,政府机构和医疗机构正在积极加快医疗支出。医疗支出的增加同时有助于医疗机构改善其对宫颈癌诊断的治疗设施,因为近年来宫颈癌的发病率很高。

此外,主要市场参与者采取的战略举措将为预测期内的亚太宫颈癌诊断市场提供结构完整性和未来机会。

限制/挑战

然而,宫颈癌诊断药物可能有不良的副作用;由于癌症药物的副作用日益增加,阻碍了市场需求,因此平衡风险和治疗效益具有挑战性。

此外,监管机构越来越多地批准 HPV 疫苗,预计将阻碍亚太地区宫颈癌诊断市场的增长。这些发展正在全球范围内迅速发生,以减少宫颈癌病例,这可能是市场的一个制约因素。

全球范围内各种治疗药物的使用正在迅速增加,随着宫颈癌患病率的上升,及时诊断和治疗的需求也随之增加。同时,市场上的宫颈癌诊断制造商必须遵守某些规定,才能获得上级部门的批准,才能将产品推向市场。必须遵循这些严格的指导方针;这是所有步骤中最困难的任务之一。各种医疗药物的上市前批准在不同国家/地区有所不同。

近期发展

- 2020 年 8 月,西门子医疗有限公司与瓦里安医疗系统公司达成收购协议;通过此次收购,西门子医疗帮助开发了治疗癌症的先进解决方案,并巩固了其在医疗行业的地位

亚太宫颈癌诊断市场范围

亚太宫颈癌诊断市场细分为产品类型、年龄组、阶段、最终用户和分销渠道。这些细分市场之间的增长将帮助您分析行业中增长微弱的细分市场,并为用户提供有价值的市场概览和市场洞察,以便做出战略决策,确定核心市场应用。

产品类型

- 影像检查

- 筛选测试

- 视觉检查

- 宫颈活检

- 其他程序

根据产品类型,亚太宫颈癌诊断市场分为影像学检查、筛查检查、视觉检查、宫颈活检和其他程序。

年龄组

- 21岁以下

- 21-29

- 30-65

- 65 岁及以上

根据年龄段,亚太宫颈癌诊断市场细分为21岁以下、21-29岁、30-65岁和65岁以上。

阶段

- 第一阶段

- 第二阶段

- 第三阶段

- 第四阶段

根据分期,亚太宫颈癌诊断市场分为 I 期、II 期、III 期和 IV 期。

最终用户

- 癌症和放射治疗中心

- 医院

- 专科诊所

- 癌症研究组织

- 诊断实验室

- 社区卫生中心

根据最终用户,亚太宫颈癌诊断市场分为医院、诊断实验室、专科诊所、社区卫生中心、癌症研究组织以及癌症和放射治疗中心。

分销渠道

- 直接招标

- 零售销售

- 网上销售

根据分销渠道,亚太宫颈癌诊断市场分为直接招标、零售和在线销售。

宫颈癌诊断市场区域分析/见解

对亚太宫颈癌诊断市场进行了分析,并按国家、产品类型、年龄组、阶段、最终用户和分销渠道提供了市场规模洞察和趋势。

亚太地区的一些国家包括中国、日本、印度、韩国、澳大利亚、新加坡、泰国、马来西亚、印度尼西亚、菲律宾和亚太其他地区。

预计中国将在市场份额和市场收入方面占据亚太宫颈癌诊断市场的主导地位,并将在预测期内继续保持主导地位。这是由于亚太地区宫颈癌的发病率不断上升。

报告的国家部分还提供了影响市场当前和未来趋势的各个市场影响因素和市场法规变化。新旧销售、国家人口统计、疾病流行病学和进出口关税等数据点是预测各个国家市场情景的一些主要指标。此外,在对国家数据进行预测分析时,还考虑了亚太品牌的存在和可用性、它们因来自本地和国内品牌的激烈竞争而面临的挑战以及销售渠道的影响。

竞争格局和亚太宫颈癌诊断市场份额分析

亚太宫颈癌诊断市场竞争格局提供了竞争对手的详细信息。详细信息包括公司概况、公司财务状况、收入、市场潜力、研发投资、新市场计划、亚太地区业务、生产基地和设施、生产能力、公司优势和劣势、产品发布、产品宽度和广度以及应用主导地位。以上数据点仅与专注于亚太宫颈癌诊断市场的公司有关。

亚太宫颈癌诊断市场的一些主要参与者包括西门子医疗有限公司、BD、罗氏有限公司、雅培、Hologic 公司、Quest Diagnostics Incorporated、Bio-Rad Laboratories 公司、QIAGEN、The Cooper Companies 公司、Seegene 公司、Sysmex 公司、MobileODT、Zilico、江苏默勒生物科技股份有限公司、Guided Therapeutics 公司、GenomeMe Lab 公司、Arbor Vita 公司和 LCM GENECT Srl 等。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER'S FIVE FORCES MODEL

4.3 INDUSTRY INSIGHTS:

4.3.1 CERVICAL CANCER DIAGNOSIS

4.3.2 STRATEGIC INITIATIVES BY MARKET PLAYERS

5 REGULATORY FRAMEWORK

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING PREVALENCE AND INCIDENCE OF CERVICAL CANCER

6.1.2 RISING AWARENESS OF EARLY DIAGNOSIS OF CERVICAL CANCER

6.1.3 HIGH PREVALENCE OF HPV-INFECTED PATIENTS AND RISING INCIDENCE OF TEENAGE SEXUAL ENCOUNTERS

6.2 RESTRAINTS

6.2.1 DEVELOPMENT IN THE FIELD OF HPV VACCINE

6.2.2 SIDE EFFECTS OF TREATMENT DRUGS

6.3 OPPORTUNITIES

6.3.1 RISING HEALTHCARE EXPENDITURE

6.3.2 STRATEGIC INITIATIVES BY MARKET PLAYERS

6.4 CHALLENGES

6.4.1 STRINGENT RULES AND REGULATIONS

6.4.2 FALSE RESULTS IN SCREENING TESTS AND UNAVAILABILITY OF IMPROVED HEALTHCARE INFRASTRUCTURE

7 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 SCREENING TEST

7.2.1 HPV TEST

7.2.1.1 ASSAYS

7.2.1.2 KITS/REAGENTS

7.2.2 PAP TEST

7.2.2.1 ASSAYS

7.2.2.2 KITS/REAGENTS

7.2.3 BLOOD TEST

7.3 IMAGING TEST

7.3.1 PET CT-SCAN

7.3.2 MAGNETIC RESONANCE IMAGING (MRI)

7.3.3 ULTRASOUND

7.3.4 X-RAY

7.3.5 OTHERS

7.4 CERVICAL BIOPSIES

7.4.1 LIQUID BIOPSY

7.4.2 ENDOCERVICAL CURETTAGE

7.4.3 COLPOSCOPIC BIOPSY

7.5 VISUAL EXAMINATION

7.5.1 CYSTOSCOPY

7.5.2 SIGMOIDOSCOPY

7.6 OTHER PROCEDURES

8 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP

8.1 OVERVIEW

8.2 30-65

8.3 65 AND ABOVE

8.4 21-29

8.5 BELOW 21

9 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES

9.1 OVERVIEW

9.2 STAGE I

9.3 STAGE II

9.4 STAGE III

9.5 STAGE IV

10 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER

10.1 OVERVIEW

10.2 CANCER AND RADIATION THERAPY CENTERS

10.3 HOSPITALS

10.4 SPECIALTY CLINICS

10.5 CANCER RESEARCH ORGANIZATION

10.6 DIAGNOSTIC LABORATORIES

10.7 COMMUNITY HEALTH CENTERS

11 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT TENDER

11.3 RETAIL SALES

11.4 ONLINE SALES

12 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION

12.1 ASIA-PACIFIC

12.1.1 CHINA

12.1.2 JAPAN

12.1.3 INDIA

12.1.4 SOUTH KOREA

12.1.5 AUSTRALIA

12.1.6 SINGAPORE

12.1.7 MALAYSIA

12.1.8 THAILAND

12.1.9 INDONESIA

12.1.10 PHILIPPINES

12.1.11 REST OF ASIA-PACIFIC

13 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

14 SWOT ANALYSIS

15 COMPANY PROFILE

15.1 SIEMENS HEALTHCARE GMBH

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENT

15.2 BD

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENT

15.3 F. HOFFMANN- LA ROCHE LTD

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENT

15.4 ABBOTT

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 HOLOGIC, INC.

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 COMPANY SHARE ANALYSIS

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 ARBOR VITA CORPORATION

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENTS

15.7 BIO-RAD LABORATORIES, INC.

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 PRODUCT PORTFOLIO

15.7.4 RECENT DEVELOPMENT

15.8 GENOMEME LAB INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 GUIDED THERAPEUTICS, INC

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 PRODUCT PORTFOLIO

15.9.4 RECENT DEVELOPMENT

15.1 JIANGSU MOLE BIOSCIENCE CO., LTD.

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENTS

15.11 LCM GENECT SRL

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENT

15.12 MOBILEODT

15.12.1 COMPANY SNAPSHOT

15.12.2 PRODUCT PORTFOLIO

15.12.3 RECENT DEVELOPMENT

15.13 QIAGEN

15.13.1 COMPANY SNAPSHOT

15.13.2 REVENUE ANALYSIS

15.13.3 PRODUCT PORTFOLIO

15.13.4 RECENT DEVELOPMENTS

15.14 QUEST DIAGNOSTICS INCORPORATED

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.15 SEEGENE INC.

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 SYSMEX CORPORATION

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENT

15.17 THE COOPER COMPANIES INC

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENT

15.18 ZILICO

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

表格列表

TABLE 1 CERVICAL CANCER CAN BE DIAGNOSED BY VARIOUS TESTS AND BIOPSIES, AS LISTED BELOW:

TABLE 2 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 3 ASIA PACIFIC SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 4 ASIA PACIFIC SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 5 ASIA PACIFIC HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 6 ASIA PACIFIC PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 7 ASIA PACIFIC IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 8 ASIA PACIFIC IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 9 ASIA PACIFIC CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 10 ASIA PACIFIC CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 11 ASIA PACIFIC VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 ASIA PACIFIC VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 13 ASIA PACIFIC OTHER PROCEDURES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 15 ASIA PACIFIC 30-65 IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 ASIA PACIFIC 65 AND ABOVE IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 17 ASIA PACIFIC 21-29 IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 ASIA PACIFIC BELOW 21 IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 20 ASIA PACIFIC STAGE I IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 ASIA PACIFIC STAGE II IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 ASIA PACIFIC STAGE III IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 23 ASIA PACIFIC STAGE IV IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 24 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 25 ASIA PACIFIC CANCER AND RADIATION THERAPY CENTERS IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 ASIA PACIFIC HOSPITALS IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 27 ASIA PACIFIC SPECIALTY CLINICS IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 28 ASIA PACIFIC CANCER RESEARCH ORGANIZATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 29 ASIA PACIFIC DIAGNOSTIC LABORATORIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 30 ASIA PACIFIC COMMUNITY HEALTH CENTERS IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 32 ASIA PACIFIC DIRECT TENDER IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 33 ASIA PACIFIC RETAIL SALES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 34 ASIA PACIFIC ONLINE SALES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 35 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 36 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 37 ASIA-PACIFIC SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 38 ASIA-PACIFIC HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 39 ASIA-PACIFIC PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 40 ASIA-PACIFIC IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 41 ASIA-PACIFIC CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 42 ASIA-PACIFIC VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 43 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 44 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 45 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 46 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 47 CHINA CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 48 CHINA SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 49 CHINA HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 50 CHINA PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 51 CHINA IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 52 CHINA CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 53 CHINA VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 54 CHINA CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 55 CHINA CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 56 CHINA CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 57 CHINA CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 58 JAPAN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 59 JAPAN SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 60 JAPAN HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 61 JAPAN PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 62 JAPAN IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 63 JAPAN CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 64 JAPAN VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 65 JAPAN CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 66 JAPAN CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 67 JAPAN CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 68 JAPAN CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 69 INDIA CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 70 INDIA SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 71 INDIA HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 72 INDIA PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 73 INDIA IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 74 INDIA CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 75 INDIA VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 76 INDIA CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 77 INDIA CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 78 INDIA CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 79 INDIA CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 80 SOUTH KOREA CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 81 SOUTH KOREA SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 82 SOUTH KOREA HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 83 SOUTH KOREA PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 84 SOUTH KOREA IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 85 SOUTH KOREA CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 86 SOUTH KOREA VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 87 SOUTH KOREA CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 88 SOUTH KOREA CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 89 SOUTH KOREA CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 90 SOUTH KOREA CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 91 AUSTRALIA CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 92 AUSTRALIA SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 93 AUSTRALIA HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 94 AUSTRALIA PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 95 AUSTRALIA IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 96 AUSTRALIA CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 97 AUSTRALIA VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 98 AUSTRALIA CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 99 AUSTRALIA CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 100 AUSTRALIA CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 101 AUSTRALIA CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 102 SINGAPORE CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 103 SINGAPORE SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 104 SINGAPORE HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 105 SINGAPORE PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 106 SINGAPORE IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 107 SINGAPORE CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 108 SINGAPORE VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 109 SINGAPORE CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 110 SINGAPORE CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 111 SINGAPORE CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 112 SINGAPORE CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 113 MALAYSIA CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 114 MALAYSIA SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 115 MALAYSIA HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 116 MALAYSIA PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 117 MALAYSIA IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 118 MALAYSIA CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 119 MALAYSIA VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 120 MALAYSIA CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 121 MALAYSIA CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 122 MALAYSIA CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 123 MALAYSIA CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 124 THAILAND CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 125 THAILAND SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 126 THAILAND HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 127 THAILAND PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 128 THAILAND IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 129 THAILAND CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 130 THAILAND VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 131 THAILAND CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 132 THAILAND CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 133 THAILAND CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 134 THAILAND CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 135 INDONESIA CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 136 INDONESIA SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 137 INDONESIA HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 138 INDONESIA PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 139 INDONESIA IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 140 INDONESIA CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 141 INDONESIA VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 142 INDONESIA CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 143 INDONESIA CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 144 INDONESIA CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 145 INDONESIA CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 146 PHILIPPINES CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 147 PHILIPPINES SCREENING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 148 PHILIPPINES HPV TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 149 PHILIPPINES PAP TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 150 PHILIPPINES IMAGING TEST IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 151 PHILIPPINES CERVICAL BIOPSIES IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 152 PHILIPPINES VISUAL EXAMINATION IN CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 153 PHILIPPINES CERVICAL CANCER DIAGNOSTIC MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 154 PHILIPPINES CERVICAL CANCER DIAGNOSTIC MARKET, BY STAGES, 2021-2030 (USD MILLION)

TABLE 155 PHILIPPINES CERVICAL CANCER DIAGNOSTIC MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 156 PHILIPPINES CERVICAL CANCER DIAGNOSTIC MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 157 PHILIPPINES CERVICAL CANCER DIAGNOSTIC MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

图片列表

FIGURE 1 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: DROC ANALYSIS

FIGURE 4 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: ASIA PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: DBMR MARKET POSITION GRID

FIGURE 8 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: MARKET END USER COVERAGE GRID

FIGURE 9 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: SEGMENTATION

FIGURE 11 THE RISING PREVALENCE AND INCIDENCE OF CERVICAL CANCER ARE EXPECTED TO DRIVE THE ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET IN THE FORECAST PERIOD

FIGURE 12 SCREENING TEST SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET IN 2023 AND 2030

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET

FIGURE 14 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY PRODUCT TYPE, 2022

FIGURE 15 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY PRODUCT TYPE, 2023-2030 (USD MILLION)

FIGURE 16 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY PRODUCT TYPE, CAGR (2023-2030)

FIGURE 17 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 18 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY AGE GROUP 2022

FIGURE 19 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY AGE GROUP, 2023-2030 (USD MILLION)

FIGURE 20 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY AGE GROUP, CAGR (2023-2030)

FIGURE 21 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY AGE GROUP, LIFELINE CURVE

FIGURE 22 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY STAGES, 2022

FIGURE 23 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY STAGES, 2023-2030 (USD MILLION)

FIGURE 24 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY STAGES, CAGR (2023-2030)

FIGURE 25 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY STAGES, LIFELINE CURVE

FIGURE 26 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY END USER, 2022

FIGURE 27 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 28 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY END USER, CAGR (2023-2030)

FIGURE 29 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET : BY END USER, LIFELINE CURVE

FIGURE 30 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 31 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 32 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 33 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 34 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: SNAPSHOT (2022)

FIGURE 35 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY COUNTRY (2022)

FIGURE 36 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY COUNTRY (2023 & 2030)

FIGURE 37 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: BY COUNTRY (2022 & 2030)

FIGURE 38 ASIA-PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: PRODUCT TYPE (2023-2030)

FIGURE 39 ASIA PACIFIC CERVICAL CANCER DIAGNOSTIC MARKET: COMPANY SHARE 2022 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。