亞太地區乳癌診斷市場,依檢驗類型(影像、切片、基因組檢驗、血液檢驗等)、類型(導管原位癌、侵襲性乳管癌、發炎性乳癌及轉移性乳癌)、最終使用者(醫院、診所、研究及學術機構、診斷中心等)、通路(直接投標、零售銷售等)劃分,產業趨勢及預測至 2030 年。

亞太地區乳癌診斷市場分析與洞察

乳癌是人群中最常見的疾病,主要發生於患有增生性疾病的女性。乳癌主要發生在乳房組織。乳癌的症狀包括乳房腫塊、乳房大小和形狀的差異、乳頭分泌物以及皮膚上發炎的鱗狀紅色斑塊。每當乳癌市場隨著藥物的成長而成長時,女性乳癌的發生率就會增加。利用發達的技術診斷乳癌的先進方法。透過提高結果的有效性、準確性、效率、可靠性和速度以及改善疾病的檢測來改善乳癌技術。先進的功能可在更短的時間內檢測出癌症。癌症在早期被發現,有助於患者更快康復,防止癌細胞擴散到身體的其他部位,並利用市場上的新藥進行治療。腫瘤篩檢和影像的增加將推動乳癌市場的發展。這導致乳癌市場規模不斷擴大,每年乳癌患者數量都在增加,乳癌康復率也在提高。政府透過增加新藥開發項目的可用性以及提高治療的有效性和效率以及將新藥整合到醫療領域來提供支援。

然而,癌症診斷治療的高成本和缺乏熟練的專業人員是限制市場成長的因素。

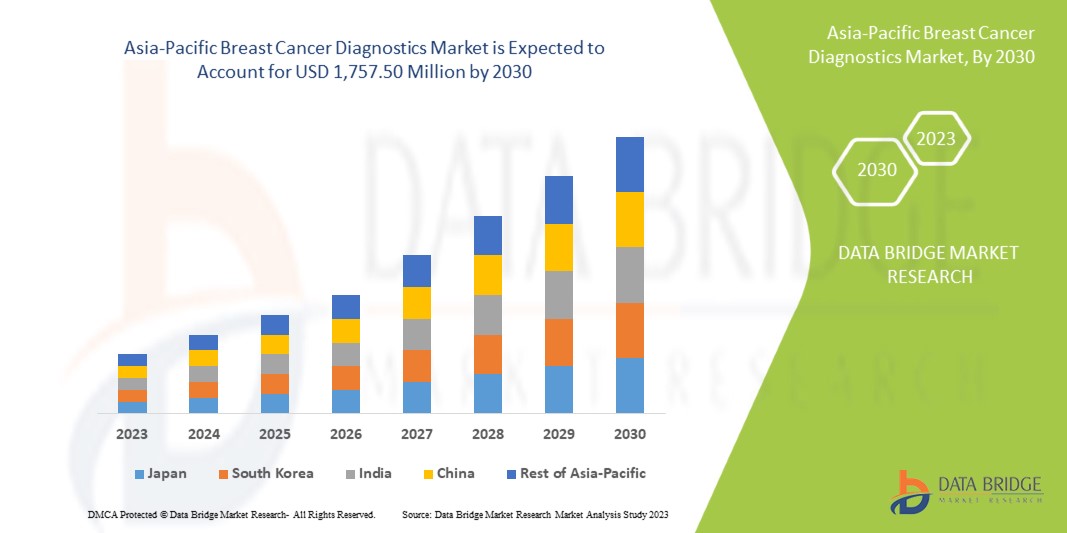

Data Bridge Market Research分析,亞太乳癌診斷市場預計到2030年將達到17.575億美元的價值,預測期內的複合年增長率為10.3%。由於亞太地區乳癌患者的增加和乳癌治療技術的進步,檢測類型佔據了市場上最大的診斷類型部分。本市場報告還深入涵蓋了定價分析、專利分析和技術進步。

|

報告指標 |

細節 |

|

預測期 |

2023年至2030年 |

|

基準年 |

2022 |

|

歷史歲月 |

2021(可自訂至2020-2016) |

|

定量單位 |

收入(百萬美元)、銷售(單位)、定價(美元) |

|

涵蓋的領域 |

按測試類型(影像、活檢、基因組測試、血液測試等)、類型(導管原位癌、浸潤性乳管癌、發炎性乳癌和轉移性乳癌)、最終用戶(醫院、診所、研究和學術機構、診斷中心等)分銷管道(直接招標、零售等)。 |

|

覆蓋國家 |

中國、日本、印度、澳洲、韓國、新加坡、馬來西亞、泰國、印尼、菲律賓和亞太其他地區。 |

|

涵蓋的市場參與者 |

在市場上開展業務的主要公司包括 F-Hoffmann La Roche Ltd.、西門子醫療有限公司、通用電氣、荷蘭皇家飛利浦公司、富士膠卷公司、雅培、Hologic 公司、OncoStem、Provista Diagnostics、賽默飛世爾科技公司、Myriad Genetics 公司、Illumina 公司、Bio-Rad Laboratoral、Radolator、BelUxs、Bllumina 公司、Bio-RadIOVelcan、Myriad Genetics 公司、Illumina 公司、Bio-Radol Laborator、BirIO、VEelran、VelU情況情況公司、Illumina 公司、Bio-RadIO、VelUs、Pllumina 公司、Bio-RadIO、Zir) Corporation、Biocept 公司和 Abacus ALS 等。 |

亞太地區乳癌診斷市場定義

乳癌是一種乳房組織中惡性細胞不受控制地生長的疾病,女性比男性更常患有此病。乳癌是乳房細胞不受控制的細胞分裂,乳房細胞是乳房和導管中最常見的細胞。乳癌的一些症狀包括乳房腫塊或腫塊、乳頭流血以及乳頭或乳房形狀的改變。乳癌的治療取決於癌症的階段。其治療包括化療、放射療法、荷爾蒙療法和手術。

乳癌是另一種女性比男性更常見的癌症。此疾病的一些症狀包括生殖器官出血、乳房腫塊或阻塞、以及乳房或乳頭的質地或形狀的變化。乳癌的治療取決於癌症的階段。此外,其治療還包括放射治療、療法、荷爾蒙治療和手術。早期發現癌症對於有效治療疾病至關重要。早期發現疾病還能帶來更好的治療效果,包括多種治療選擇、更好的存活率和更好的生活品質。由於疾病的傳播迅速增加,對新的治療形式或治療方法的壓力和需求也越來越大。

亞太乳癌診斷市場動態

本節涉及了解市場驅動因素、優勢、機會、限制和挑戰。所有這些都將在下面詳細討論:

驅動程式

- 推出技術先進的診斷和治療方法以促進成長

乳癌是人群中最常見的疾病,主要發生在患有增生性疾病的女性身上。乳癌在乳房組織中發展。乳癌的症狀包括乳房腫塊、乳房大小和形狀的差異、乳頭分泌物以及皮膚上發癢、鱗狀的紅色斑塊。這種疾病會在體內擴散,並出現骨痛、淋巴結腫大、呼吸困難等症狀。加大對乳癌新技術和新療法的研究和開發將極大地促進市場成長。

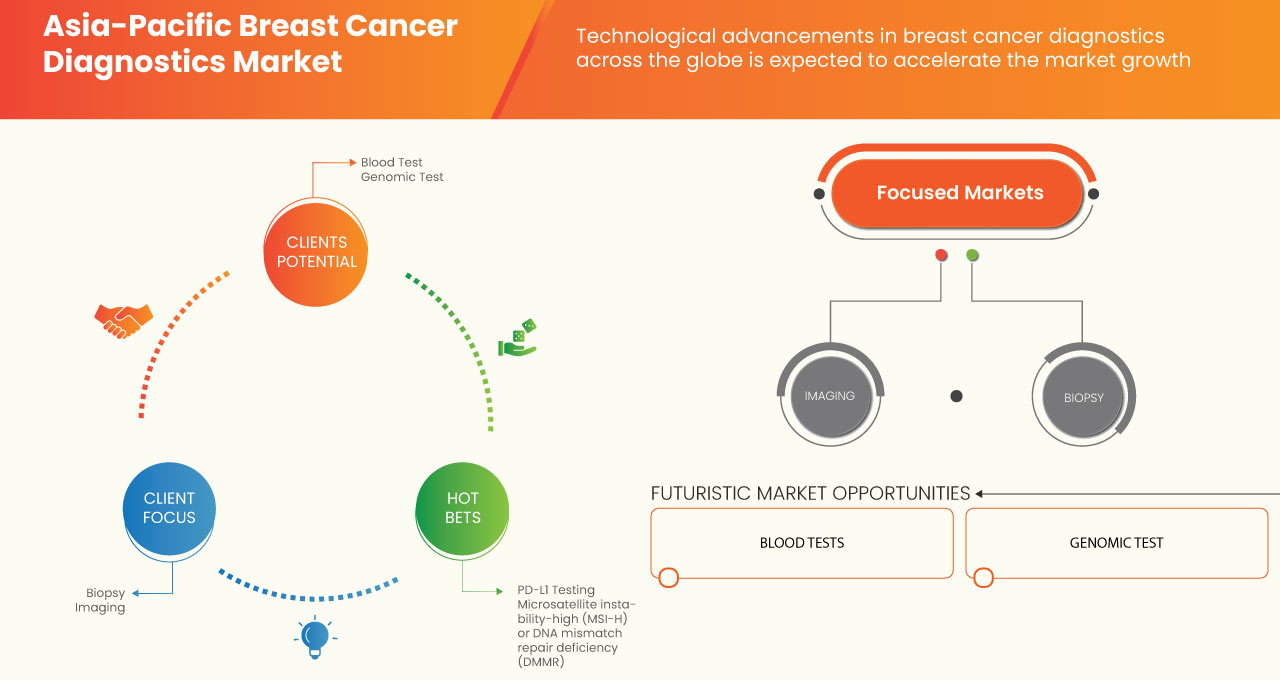

此外,影像技術的進步為篩檢和早期檢測的改進創造了新的機會。其中一項技術進步是 3D 乳房 X 光攝影,也稱為乳房斷層合成。這個過程從乳房周圍的不同角度拍攝影像,並將它們建構成類似 3D 的影像。

近年來,多項技術進步正在改變癌症診斷的命運,正如上文提到的一些最新進展,其他幾項技術目前正處於試驗階段,即將改變乳癌診斷的過程。該領域的技術進步正在成為亞太地區乳癌診斷市場的主要推動力。

- 乳癌發生率不斷上升

推動亞太市場成長的主要因素之一是全球乳癌盛行率的上升,預計這將導致大量患者需要準確有效的治療方案。乳癌是世界上最常見的癌症之一,更好的診斷技術有望在未來增加診斷患者的數量。

此外,預防保健和早期治療的需求不斷增長,導致了許多癌症篩檢,這也將增加預測期內需要大量治療的患者數量。

因此,乳癌盛行率的上升導致病例的診斷增多,因此預計在預測期內將推動市場成長。

克制

- 乳癌治療的不良反應

篩檢是在患者出現任何症狀之前尋找癌症。這有助於在早期發現癌症。如果早期發現異常組織或癌症,可能更容易治療。當症狀出現時,癌症可能已經開始擴散。有幾種篩檢測試可用於檢測乳癌,包括乳房磁振造影、診斷性乳房 X 光檢查、活檢等。雖然這些測試被認為是診斷乳癌的標準,但它們具有相關風險,包括假陰性結果、假陽性結果和副作用,如過度的心理壓力、過度的輻射暴露,以及腫瘤破裂和癌細胞擴散的嚴重風險。

機會

- 政府採取的舉措

政府正致力於加大乳癌治療力度,採用先進技術改善病患的健康狀況。提供保險等福利的數量不斷增加,以便普通民眾可以選擇治療並利用現有的藥物和治療方法來改善他們的生活品質。在中國和印度等發展中國家,政府已經啟動了多項計畫和措施來提高人們對該疾病的認識。這大大增加了對乳癌診斷和疾病管理治療的需求。製藥公司和政府機構之間的併購不斷增加是亞太乳癌市場的主要趨勢之一。

2010 年至 2019 年,乳癌新病例率每年上升 0.6%,同期死亡率平均每年上升 1.7%。隨著乳癌患者比例的增加,用於癌症診斷的治療方法和先進技術的使用將會增加,這是一個市場成長的機會。

挑戰

- 缺乏診斷基礎設施

乳癌等非傳染性疾病以及其他類型的癌症目前已被聯合國和世界衛生組織認定為重大公共衛生危機。癌症是這項問題的最大部分,衛生系統面臨改善癌症治療、控製成本和提高系統效率的重大挑戰。高收入國家與中低收入國家的治療方法和結果有顯著差異。造成這種差異的原因包括成本、獲得照護的機會、勞動力和培訓差距以及外行人和醫學界缺乏意識。

此外,與早期診斷相比,癌症篩檢是一項獨立且更複雜的公共衛生策略,需要額外的資源、基礎設施和協調。不同地區的農村、發展中國家和低收入國家沒有足夠的基礎設施來維護新的試劑盒以及樣本儲存。這些國家需要診斷基礎設施來確保早期發現和快速、準確地診斷疾病。

後疫情時代對亞太乳癌診斷市場的影響

COVID-19 疫情導致與乳癌篩檢、癌前護理和異常篩檢結果管理相關的選擇性醫療服務中斷。這可能會導致乳癌發生率上升,加劇現有的健康不平等。

製造商正在製定各種戰略決策,以在新冠疫情後實現復甦。參與者正在進行多項研發活動、產品發布和策略合作,以改善市場涉及的技術和測試結果。

最新動態

- 2022 年 11 月,荷蘭皇家飛利浦公司在北美放射學會 (RSNA) 年會上宣佈在亞太地區推出下一代緊湊型便攜式超音波解決方案,為更多患者帶來與高端推車式超音波系統相關的診斷品質。它便攜且功能多樣,具有良好的圖像品質或性能。它與飛利浦超音波系統 Affiniti 和 EPIQ 換能器相容。這有助於公司擴大其產品組合。

- 2022 年 11 月,西門子醫療與 Atrium Health 宣佈建立多年價值夥伴關係1。 Atrium Health 是一家領先的非營利醫療保健提供者,以領先的兒科、癌症和心臟護理課程而聞名。該戰略協議的重點是改善 Atrium Health 在美國東南部服務區的醫療服務可近性、改善健康公平性和提高經濟流動性。 Atrium Health 正在從西門子醫療公司收購價值超過 1.4 億美元的設備和器械,包括先進的影像技術、放射腫瘤學和精密血管內機器人技術。這有助於該公司擴展業務。

亞太乳癌診斷市場範圍

亞太地區乳癌診斷市場分為測試類型、類型、最終用戶和分銷管道。細分市場之間的成長可以幫助您分析利基成長點和市場進入策略,並確定您的核心應用領域和目標市場的差異。

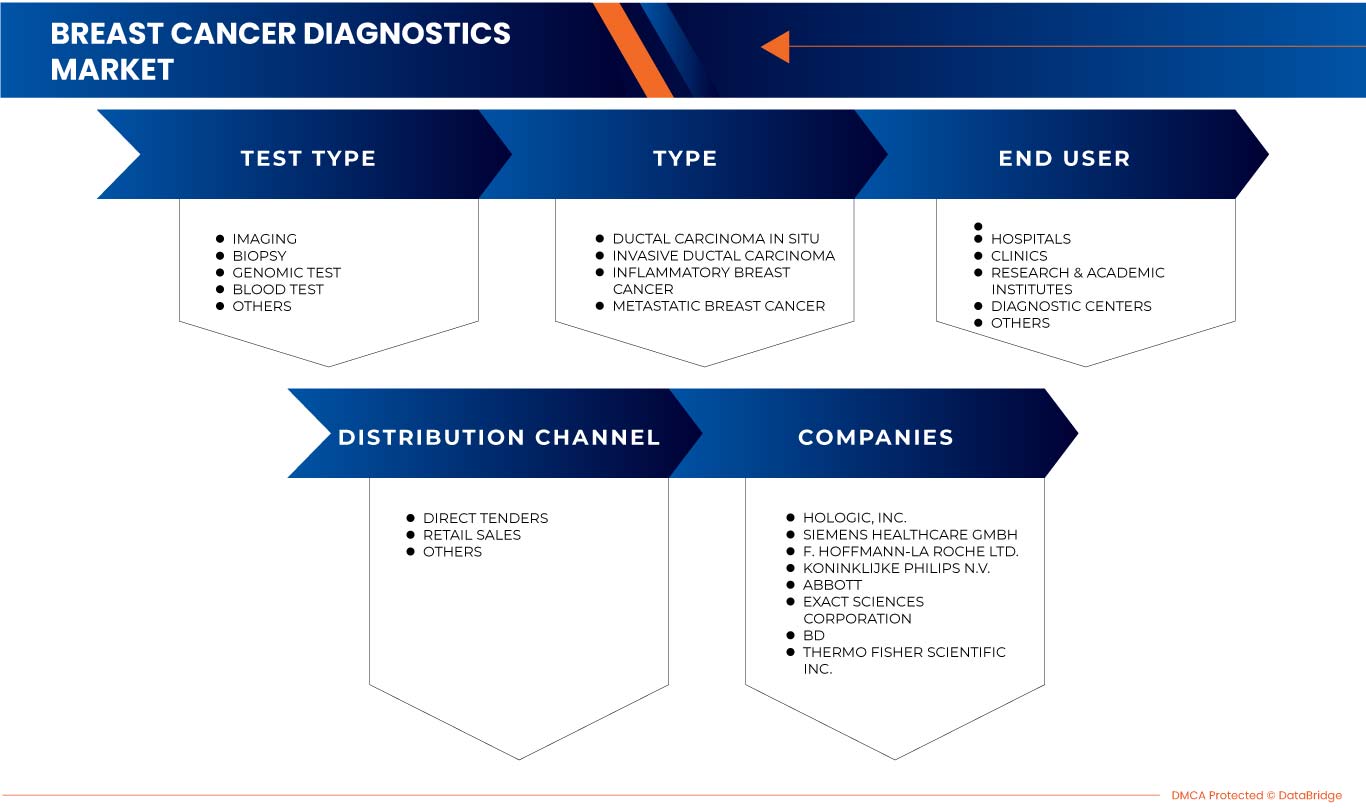

亞太地區乳癌診斷市場(依檢測類型)

- 影像

- 活檢

- 基因組測試

- 驗血

- 其他的

根據測試類型,亞太地區乳癌診斷市場分為影像、活檢、基因組測試、血液檢查和其他。

亞太地區乳癌診斷市場(按類型)

- 乳管原位癌

- 浸潤性乳管癌

- 發炎性乳癌

- 轉移性乳癌

根據類型,亞太乳癌診斷市場分為乳管原位癌、侵襲性乳管癌、發炎性乳癌和轉移性乳癌。

亞太地區乳癌診斷市場(按最終用戶劃分)

- 醫院

- 診所

- 研究與學術機構

- 診斷中心

- 其他的

根據最終用戶,亞太地區乳癌診斷市場分為醫院、診所、研究和學術機構、診斷中心和其他。

亞太地區乳癌診斷市場(按分銷管道劃分)

- 直接投標

- 零售額

- 其他的

根據分銷管道,亞太乳癌診斷市場分為直接招標、零售和其他。

亞太地區乳癌診斷市場區域分析/洞察

對亞太地區乳癌診斷市場進行了分析,並提供了市場規模資訊、測試類型、最終用戶和分銷管道。

本市場報告涵蓋的國家包括中國、日本、印度、澳洲、韓國、新加坡、馬來西亞、泰國、印尼、菲律賓和亞太其他地區。

2023年,中國將成為亞太地區乳癌發生率最高的國家,主要集中在女性和男性族群。

報告的國家部分還提供了影響個別市場因素以及影響市場當前和未來趨勢的國內市場監管變化。新銷售、替代銷售、國家人口統計、監管行為和進出口關稅等數據點是用於預測各國市場情景的一些主要指標。此外,在對國家數據進行預測分析時,還考慮了亞太品牌的存在和可用性、由於來自本地和國內品牌的大量或稀缺的競爭而面臨的挑戰以及銷售管道的影響。

競爭格局與亞太地區乳癌診斷市佔率分析

亞太地區乳癌診斷市場競爭格局提供了競爭對手的詳細資訊。詳細資訊包括公司概況、公司財務、收入、市場潛力、研發投資、新市場計劃、生產基地和設施、公司優勢和劣勢、產品發布、產品試驗管道、產品批准、專利、產品寬度和廣度、應用優勢、技術生命線曲線。以上提供的數據點僅與公司專注於亞太地區乳癌診斷市場有關。

亞太地區乳癌診斷市場的一些主要參與者包括 F-Hoffmann La Roche Ltd.、西門子醫療有限公司、通用電氣、荷蘭皇家飛利浦公司、富士膠卷株式會社、雅培、Hologic 公司、OncoStem、Provista Diagnostics、賽默飛世爾科技公司、Myriad Genetics 公司、Illumina 公司、Biollm Laborator公司、BD、NanoString、Cepheid、BIOMERIEUX、Exact Sciences Corporation、Biocept 公司和 Abacus ALS。

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET END USER COVERAGE GRID

2.8 TEST TYPE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER'S 5 FORCES

5 EPIDEMIOLOGY

6 INDUSTRIAL INSIGHTS

7 REGULATORY FRAMEWORK

8 MARKET OVERVIEW

8.1 DRIVERS

8.1.1 LAUNCH OF TECHNOLOGICALLY ADVANCED DIAGNOSIS & THERAPEUTICS TO AID GROWTH

8.1.2 INCREASING PREVALENCE OF BREAST CANCER

8.1.3 GROWING IMPORTANCE OF WOMEN'S HEALTH

8.1.4 RISING AWARENESS TOWARDS THE BREAST CANCER

8.2 RESTRAINTS

8.2.1 ADVERSE EFFECTS OF BREAST CANCER THERAPEUTICS

8.2.2 HIGH COST OF THE IMAGING SYSTEMS

8.3 OPPORTUNITIES

8.3.1 INITIATIVES TAKEN BY THE GOVERNMENT

8.3.2 STRATEGIC INITIATIVES TAKEN BY THE KEY MARKET PLAYERS

8.3.3 GROWTH IN RESEARCH AND DEVELOPMENT OF BREAST CANCER

8.4 CHALLENGES

8.4.1 LACK OF DIAGNOSTIC INFRASTRUCTURE

8.4.2 LACK OF SKILLED PROFESSIONALS FOR PROPER DIAGNOSIS OF BREAST CANCER

9 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE

9.1 OVERVIEW

9.2 IMAGING

9.2.1 IONIZING BREAST IMAGING TECHNOLOGIES

9.2.1.1 FULL-FIELD DIGITAL MAMMOGRAPHY (FFDM)

9.2.1.2 ANALOG MAMMOGRAPHY

9.2.1.3 3D BREAST TOMOSYNTHESIS

9.2.1.4 POSITRON EMISSION TOMOGRAPHY/ COMPUTED TOMOGRAPHY (PET/CT)

9.2.1.5 MOLECULAR BREAST IMAGING/ BREAST SPECIFIC GAMMA IMAGING (MBI/BSMI)

9.2.1.6 POSITRON EMISSION MAMMOGRAPHY

9.2.1.7 OTHERS

9.2.2 NON-IONIZING IMAGING TECHNOLOGIES

9.2.2.1 OPTICAL IMAGING

9.2.2.2 BREAST ULTRASOUND

9.2.2.3 BREAST MRI (MAGNETIC RESONANCE IMAGING)

9.2.2.4 AUTOMATED WHOLE BREAST ULTRASOUND (AWBU)

9.2.2.5 BREAST THERMOGRAPHY

9.2.3 BIOPSY

9.2.3.1 SURGICAL BIOPSY

9.2.3.2 FINE NEEDLE ASPIRATION BIOPSY

9.2.3.3 CORE NEEDLE BIOPSY

9.2.3.4 IMAGE-GUIDED BIOPSY

9.2.3.5 SENTINEL LYMPH NODE BIOPSY

9.2.4 GENOMIC TEST

9.2.4.1 MOLECULAR TESTING

9.2.4.1.1 PD-L1

9.2.4.1.2 MICROSATELLITE INSTABILITY-HIGH (MSI-H) OR DNA MISMATCH REPAIR DEFICIENCY (DMMR)

9.2.4.1.3 NTRK GENE FUSIONS

9.2.4.1.4 PI3KCA GENE MUTATION

9.2.4.2 MAMMAPRINT

9.2.4.3 ONCOTYPE DX

9.2.4.4 OTHERS

9.3 BLOOD TEST

9.4 OTHERS

10 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY TYPE

10.1 OVERVIEW

10.2 INVASIVE DUCTAL CARCINOMA

10.3 DUCTAL CARCINOMA IN SITU

10.4 INFLAMMATORY BREAST CANCER

10.5 METASTATIC BREAST CANCER

11 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS

11.3 DIAGNOSTICS CENTERS

11.4 CLINICS

11.5 RESEARCH & ACADEMIC INSTITUTES

11.6 OTHERS

12 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT TENDER

12.3 RETAIL SALES

12.4 OTHERS

13 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY REGION

13.1 ASIA-PACIFIC

13.1.1 CHINA

13.1.2 INDIA

13.1.3 JAPAN

13.1.4 INDONESIA

13.1.5 PHILIPPINES

13.1.6 THAILAND

13.1.7 AUSTRALIA

13.1.8 MALAYSIA

13.1.9 SOUTH KOREA

13.1.10 SINGAPORE

13.1.11 REST OF ASIA-PACIFIC

14 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 HOLOGIC, INC.

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENTS

16.2 SIEMENS HEALTHCARE GMBH

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 F. HOFFMANN- LA ROCHE LTD

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENTS

16.4 KONINKLIJKE PHILIPS N.V.

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 COMPANY SHARE ANALYSIS

16.4.4 PRODUCT PORTFOLIO

16.4.5 RECENT DEVELOPMENTS

16.5 ABBOTT

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENTS

16.6 ABACUS ALS

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENTS

16.7 BD

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 COMPANY SHARE ANALYSIS

16.7.4 PRODUCT PORTFOLIO

16.7.5 RECENT DEVELOPMENTS

16.8 BIOCEPT, INC.

16.8.1 COMPANY SNAPSHOT

16.8.2 REVENUE ANALYSIS

16.8.3 PRODUCT PORTFOLIO

16.8.4 RECENT DEVELOPMENTS

16.9 BIOMÉRIEUX

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENTS

16.1 BIO-RAD LABORATORIES, INC.

16.10.1 COMPANY SNAPSHOT

16.10.2 REVENUE ANALYSIS

16.10.3 PRODUCT PORTFOLIO

16.10.4 RECENT DEVELOPMENT

16.11 CEPHEID

16.11.1 COMPANY SNAPSHOT

16.11.2 REVENUE ANALYSIS

16.11.3 PRODUCT PORTFOLIO

16.11.4 RECENT DEVELOPMENT

16.12 EXACT SCIENCES CORPORATION

16.12.1 COMPANY SNAPSHOT

16.12.2 REVENUE ANALYSIS

16.12.3 COMPANY SHARE ANALYSIS

16.12.4 PRODUCT PORTFOLIO

16.12.5 RECENT DEVELOPMENTS

16.13 FUJIFILM CORPORATION

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENT

16.14 GENERAL ELECTRIC

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 ILLUMINA, INC.

16.15.1 COMPANY SNAPSHOT

16.15.2 REVENUE ANALYSIS

16.15.3 PRODUCT PORTFOLIO

16.15.4 RECENT DEVELOPMENTS

16.16 MYRIAD GENETICS, INC.

16.16.1 COMPANY SNAPSHOT

16.16.2 REVENUE ANALYSIS

16.16.3 PRODUCT PORTFOLIO

16.16.4 RECENT DEVELOPMENT

16.17 NANOSTRING.

16.17.1 COMPANY SNAPSHOT

16.17.2 REVENUE ANALYSIS

16.17.3 PRODUCT PORTFOLIO

16.17.4 RECENT DEVELOPMENT

16.17.5 RECENT DEVELOPMENT

16.18 ONCOSTEM.

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT DEVELOPMENT

16.19 PROVISTA DIAGNOSTICS.

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENT

16.2 THERMO FISHER SCIENTIFIC INC.

16.20.1 COMPANY SNAPSHOT

16.20.2 REVENUE ANALYSIS

16.20.3 PRODUCT PORTFOLIO

16.20.4 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

表格列表

TABLE 1 INCIDENCE RATE OF BREAST CANCER (2020)

TABLE 2 MORTALITY RATE OF BREAST CANCER (2020)

TABLE 3 INCIDENCE OF DUCTAL CARCINOMA IN SITU (DCIS) BREAST CANCER

TABLE 4 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 5 ASIA PACIFIC IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 6 ASIA PACIFIC IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 7 ASIA PACIFIC IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 8 ASIA PACIFIC IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 9 ASIA PACIFIC NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 10 ASIA PACIFIC NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 11 ASIA PACIFIC BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 ASIA PACIFIC BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 13 ASIA PACIFIC BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 14 ASIA PACIFIC GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 15 ASIA PACIFIC GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 16 ASIA PACIFIC GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 17 ASIA PACIFIC MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 18 ASIA PACIFIC MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 19 ASIA PACIFIC BLOOD TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 ASIA PACIFIC OTHERS IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 22 ASIA PACIFIC INVASIVE DUCTAL CARCINOMA IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 23 ASIA PACIFIC DUCTAL CARCINOMA IN SITU IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 24 ASIA PACIFIC INFLAMMATORY BREAST CANCER IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 25 ASIA PACIFIC METASTATIC BREAST CANCER IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 27 ASIA PACIFIC HOSPITALS IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 28 ASIA PACIFIC DIAGNOSTIC CENTERS IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 29 ASIA PACIFIC CLINICS IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 30 ASIA PACIFIC RESEARCH AND ACADEMIC INSTITUTES IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 ASIA PACIFIC OTHERS IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 32 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 33 ASIA PACIFIC DIRECT TENDER IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 34 ASIA PACIFIC RETAIL SALES IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 35 ASIA PACIFIC OTHERS IN BREAST CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 36 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 37 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 38 ASIA-PACIFIC IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 39 ASIA-PACIFIC IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 40 ASIA-PACIFIC IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 41 ASIA-PACIFIC NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 42 ASIA-PACIFIC NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 43 ASIA-PACIFIC BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 44 ASIA-PACIFIC BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 45 ASIA-PACIFIC GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 46 ASIA-PACIFIC GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 47 ASIA-PACIFIC MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 48 ASIA-PACIFIC MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 49 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 50 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 51 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 52 CHINA BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 53 CHINA IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 54 CHINA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 55 CHINA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 56 CHINA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 57 CHINA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 58 CHINA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 59 CHINA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 60 CHINA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 61 CHINA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 62 CHINA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 63 CHINA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 64 CHINA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 65 CHINA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 66 CHINA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 67 CHINA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 68 CHINA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 69 CHINA BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 70 CHINA BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 71 CHINA BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 72 INDIA BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 73 INDIA IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 74 INDIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 75 INDIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 76 INDIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 77 INDIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 78 INDIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 79 INDIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 80 INDIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 81 INDIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 82 INDIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 83 INDIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 84 INDIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 85 INDIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 86 INDIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 87 INDIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 88 INDIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 89 INDIA BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 90 INDIA BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 91 INDIA BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 92 JAPAN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 93 JAPAN IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 94 JAPAN IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 95 JAPAN IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 96 JAPAN IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 97 JAPAN NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 98 JAPAN NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 99 JAPAN NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 100 JAPAN BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 101 JAPAN BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 102 JAPAN BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 103 JAPAN GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 104 JAPAN GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 105 JAPAN GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 106 JAPAN MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 107 JAPAN MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 108 JAPAN MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 109 JAPAN BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 110 JAPAN BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 111 JAPAN BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 112 INDONESIA BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 113 INDONESIA IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 114 INDONESIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 115 INDONESIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 116 INDONESIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 117 INDONESIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 118 INDONESIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 119 INDONESIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 120 INDONESIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 121 INDONESIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 122 INDONESIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 123 INDONESIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 124 INDONESIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 125 INDONESIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 126 INDONESIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 127 INDONESIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 128 INDONESIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 129 INDONESIA BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 130 INDONESIA BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 131 INDONESIA BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 132 PHILIPPINES BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 133 PHILIPPINES IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 134 PHILIPPINES IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 135 PHILIPPINES IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 136 PHILIPPINES IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 137 PHILIPPINES NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 138 PHILIPPINES NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 139 PHILIPPINES NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 140 PHILIPPINES BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 141 PHILIPPINES BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 142 PHILIPPINES BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 143 PHILIPPINES GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 144 PHILIPPINES GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 145 PHILIPPINES GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 146 PHILIPPINES MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 147 PHILIPPINES MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 148 PHILIPPINES MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 149 PHILIPPINES BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 150 PHILIPPINES BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 151 PHILIPPINES BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 152 THAILAND BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 153 THAILAND IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 154 THAILAND IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 155 THAILAND IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 156 THAILAND IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 157 THAILAND NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 158 THAILAND NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 159 THAILAND NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 160 THAILAND BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 161 THAILAND BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 162 THAILAND BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 163 THAILAND GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 164 THAILAND GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 165 THAILAND GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 166 THAILAND MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 167 THAILAND MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 168 THAILAND MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 169 THAILAND BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 170 THAILAND BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 171 THAILAND BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 172 AUSTRALIA BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 173 AUSTRALIA IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 174 AUSTRALIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 175 AUSTRALIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 176 AUSTRALIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 177 AUSTRALIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 178 AUSTRALIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 179 AUSTRALIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 180 AUSTRALIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 181 AUSTRALIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 182 AUSTRALIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 183 AUSTRALIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 184 AUSTRALIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 185 AUSTRALIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 186 AUSTRALIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 187 AUSTRALIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 188 AUSTRALIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 189 AUSTRALIA BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 190 AUSTRALIA BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 191 AUSTRALIA BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 192 MALAYSIA BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 193 MALAYSIA IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 194 MALAYSIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 195 MALAYSIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 196 MALAYSIA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 197 MALAYSIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 198 MALAYSIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 199 MALAYSIA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 200 MALAYSIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 201 MALAYSIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 202 MALAYSIA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 203 MALAYSIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 204 MALAYSIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 205 MALAYSIA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 206 MALAYSIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 207 MALAYSIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 208 MALAYSIA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 209 MALAYSIA BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 210 MALAYSIA BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 211 MALAYSIA BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 212 SOUTH KOREA BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 213 SOUTH KOREA IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 214 SOUTH KOREA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 215 SOUTH KOREA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 216 SOUTH KOREA IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 217 SOUTH KOREA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 218 SOUTH KOREA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 219 SOUTH KOREA NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 220 SOUTH KOREA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 221 SOUTH KOREA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 222 SOUTH KOREA BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 223 SOUTH KOREA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 224 SOUTH KOREA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 225 SOUTH KOREA GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 226 SOUTH KOREA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 227 SOUTH KOREA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 228 SOUTH KOREA MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 229 SOUTH KOREA BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 230 SOUTH KOREA BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 231 SOUTH KOREA BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 232 SINGAPORE BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 233 SINGAPORE IMAGING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 234 SINGAPORE IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 235 SINGAPORE IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 236 SINGAPORE IONIZING BREAST IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 237 SINGAPORE NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 238 SINGAPORE NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 239 SINGAPORE NON-IONIZING IMAGING TECHNOLOGIES IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 240 SINGAPORE BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 241 SINGAPORE BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 242 SINGAPORE BIOPSY IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 243 SINGAPORE GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 244 SINGAPORE GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 245 SINGAPORE GENOMIC TEST IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 246 SINGAPORE MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

TABLE 247 SINGAPORE MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 ASP

TABLE 248 SINGAPORE MOLECULAR TESTING IN BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (UNITS)

TABLE 249 SINGAPORE BREAST CANCER DIAGNOSTICS MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 250 SINGAPORE BREAST CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 251 SINGAPORE BREAST CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 252 REST OF ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET, BY TEST TYPE, 2021-2030 (USD MILLION)

图片列表

FIGURE 1 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: DROC ANALYSIS

FIGURE 4 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: ASIA PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: MARKET END USER COVERAGE GRID

FIGURE 8 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: DBMR MARKET POSITION GRID

FIGURE 9 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET: SEGMENTATION

FIGURE 11 GROWING AWARENESS OF BREAST CANCER AND INCREASING HEALTHCARE EXPENDITURE IS EXPECTED TO DRIVE THE GROWTH OF THE ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET FROM 2023 TO 2030

FIGURE 12 THE IMAGING SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC BREAST CANCER DIAGNOSTIC MARKET IN 2023 & 2030

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET

FIGURE 14 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TEST TYPE, 2022

FIGURE 15 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TEST TYPE, 2023-2030 (USD MILLION)

FIGURE 16 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TEST TYPE, CAGR (2023-2030)

FIGURE 17 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TEST TYPE, LIFELINE CURVE

FIGURE 18 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TYPE, 2022

FIGURE 19 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TYPE, 2023-2030 (USD MILLION)

FIGURE 20 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TYPE, CAGR (2023-2030)

FIGURE 21 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY TYPE, LIFELINE CURVE

FIGURE 22 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY END USER, 2022

FIGURE 23 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY END USER, 2023-2030 (USD MILLION)

FIGURE 24 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY END USER, CAGR (2023-2030)

FIGURE 25 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY END USER, LIFELINE CURVE

FIGURE 26 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY DISTRIBUTION CHANNEL, 2022

FIGURE 27 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 28 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 29 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET : BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 30 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET: SNAPSHOT (2022)

FIGURE 31 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET: BY COUNTRY (2022)

FIGURE 32 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET: BY COUNTRY (2023 & 2030)

FIGURE 33 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET: BY COUNTRY (2022 & 2030)

FIGURE 34 ASIA-PACIFIC BREAST CANCER DIAGNOSTICS MARKET: TEST TYPE (2023-2030)

FIGURE 35 ASIA PACIFIC BREAST CANCER DIAGNOSTICS MARKET: COMPANY SHARE 2022 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。