增材制造 (AM) 不同于减材制造方法,后者设想从一块材料中磨掉不必要的材料。工业应用中的增材制造通常是指 3D 打印。增材制造涉及在 3D 打印机和 3D 打印的帮助下逐层添加材料以形成物体,同时参考三维文件 打印机 软件。根据应用情况,从可用的技术中选择合适的增材制造技术。

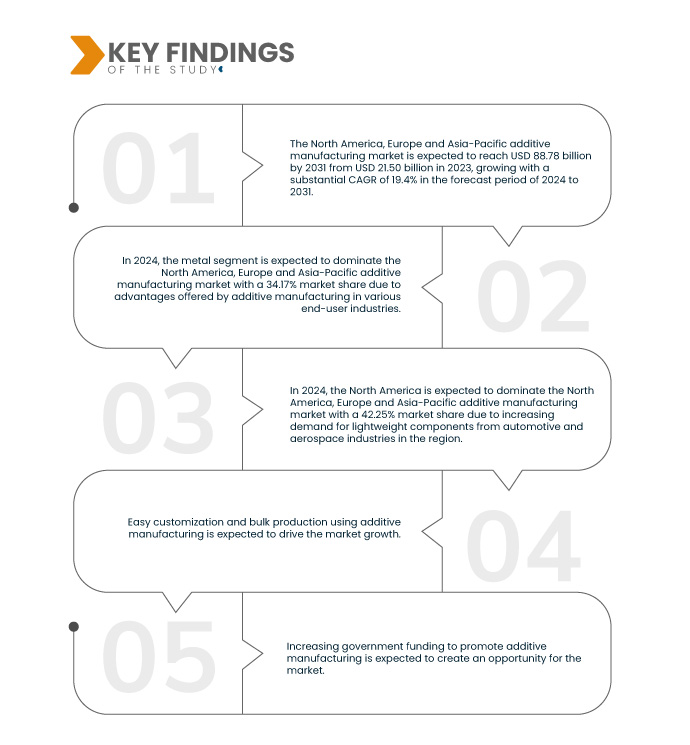

Data Bridge Market Research 分析称, 北美、欧洲和亚太增材制造市场 预计将从 2023 年的 215 亿美元增至 2031 年的 887.8 亿美元,在 2024 年至 2031 年的预测期内,复合年增长率为 19.4%。

研究主要发现

增材制造为各种终端用户行业带来的优势

各种最终用户部门,例如 航天、国防、建筑、医疗保健等广泛采用增材制造,建筑业也不例外。建筑业几十年来一直在使用增材制造,并且可以在某些应用中成功实施。最初,它仅用于产品原型设计。最终,它在建筑行业的应用得到了增加。3D 打印机现在能够打印建筑墙壁和加工水泥。该技术还可以帮助重塑建筑。随着增材制造工艺的改进,它们在建筑行业的用途开始扩大。在采用建筑信息模型 (BIM) 之前,建筑公司甚至使用增材制造来构建比例模型。因此,增材制造提供的各种优势正在推动市场增长。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2024 至 2031 年

|

|

基准年

|

2023

|

|

历史岁月

|

2022 (可定制为 2016-2021)

|

|

定量单位

|

收入(十亿美元)

|

|

涵盖的领域

|

材料种类 (金属、塑料、合金和陶瓷)、技术(立体光刻 (SLA)、熔融沉积成型 (FDM)、激光烧结 (LS)、粘合剂喷射打印、Polyjet 打印、电子束熔化 (EBM)、层压物体制造 (LOM) 等)、应用(汽车、医疗保健、航空航天、消费品、工业、国防、建筑等)

|

|

覆盖国家

|

美国、加拿大、墨西哥、德国、英国、意大利、法国、西班牙、俄罗斯、瑞士、土耳其、比利时、荷兰、欧洲其他地区、日本、中国、韩国、印度、新加坡、泰国、印度尼西亚、马来西亚、菲律宾、澳大利亚和新西兰以及亚太地区其他地区

|

|

涵盖的市场参与者

|

SLM Solutions(德国)、Proto Labs(美国)、Stratasys(美国)、Renishaw plc.(英国)、Materialise(比利时)、Titomic Limited.(澳大利亚)、Höganäs AB(瑞典)、YAMAZAKI MAZAK CORPORATION(日本)、Markforged(美国)、Ultimaker(荷兰)、Optomec, Inc.(墨西哥)、Desktop Metal, Inc.(美国)、American Additive Manufacturing LLC(美国)、ANSYS, Inc.(美国)、ARBURG GmbH + Co KG(德国)、EOS(德国)、Momentum(俄罗斯)和 3D Systems, Inc.(美国)等

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的见解之外,Data Bridge Market Research 策划的市场报告还包括深入的专家分析、按地理位置表示的公司生产和产能、分销商和合作伙伴的网络布局、详细和更新的价格趋势分析以及供应链和需求的赤字分析。

|

细分分析

北美、欧洲和亚太增材制造市场根据材料类型、技术和应用进行细分。

- 根据材料类型,北美、欧洲和亚太地区的增材制造市场分为金属、塑料、合金和陶瓷

2024 年,金属领域预计将主导北美、欧洲和亚太增材制造市场

预计到 2024 年,金属部分将占据市场主导地位,市场份额为 34.17% 由于增材制造为各个终端用户行业带来的优势。

- 根据技术,北美、欧洲和亚太地区的增材制造市场细分为立体光刻 (SLA)、多喷射打印、粘合剂喷射打印、激光烧结 (LS)、电子束熔化 (EBM)、熔融沉积成型 (FDM)、层压物体制造 (LOM) 等

2024 年,立体光刻 (SLA) 领域预计将主导北美、欧洲和亚太地区的增材制造市场

2024 年,由于汽车和航空航天工业对轻型部件的需求不断增加,立体光刻 (SLA) 领域预计将以 27.62% 的市场份额主导北美、欧洲和亚太增材制造市场。

- 根据应用,市场细分为航空航天、汽车、消费品、医疗保健、 防御、工业、建筑等。2024 年,汽车领域预计将以 27.97% 的市场份额主导北美、欧洲和亚太地区的增材制造市场

主要参与者

Data Bridge Market Research 分析了 Höganäs AB(瑞典)、Yamazaki Mazak Corporation(日本)、ANSYS, Inc.(美国)、ARBURG GmbH + Co KG(德国)和 EOS GmbH(德国)作为北美、欧洲和亚太增材制造市场的主要参与者。

市场发展

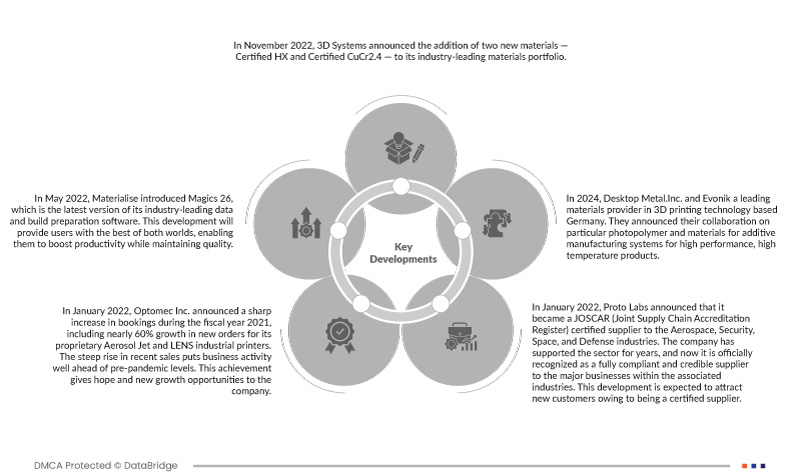

- 2022 年 10 月,Ansys, Inc 宣布推出由 Amazon Web Services (AWS) 提供支持的 Ansys Gateway,让客户可以在 AWS 上一个独特的工作区中使用流行的 Ansys 产品,从而帮助简化对更快、更灵活、更灵活且高度可扩展的工程解决方案的访问。此次发布将帮助该公司在创新解决方案方面获得知名度

- 2022 年 10 月,Ansys, Inc 与台积电继续其长期的技术合作,宣布 Ansys 的电源完整性软件已获得台积电 FINFLEX™ 创新和台积电 N4 工艺的认证

- 2021 年 11 月,ARBURG GmbH + Co KG 宣布将其增材制造业务合并到新成立的新子公司 ARBURGadditive GmbH + Co KG 旗下。这一发展有助于该公司扩大其增材制造业务

- 2022 年 5 月,EOS 与 Sauber Technologies 在西班牙巴塞罗那举行的一级方程式 (F1) 大奖赛上签署了为期三年的增材制造技术合作伙伴关系。这一发展帮助该公司建立了商誉

- 2022 年 11 月,3D Systems 和 ALM 宣布签署合作协议,以扩大行业领先的 3D 打印材料的使用范围。ALM 将把 3D Systems 的 DuraForm® PAx 材料添加到其产品组合中,为客户提供一种专为与可用的选择性激光烧结 (SLS) 技术配合使用而设计的独特共聚物

区域分析

从地理上看,北美、欧洲和亚太增材制造市场报告涵盖的国家包括美国、加拿大、墨西哥、德国、英国、意大利、法国、西班牙、俄罗斯、瑞士、土耳其、比利时、荷兰、欧洲其他地区、日本、中国、韩国、印度、新加坡、泰国、印度尼西亚、马来西亚、菲律宾、澳大利亚和新西兰以及亚太其他地区。

根据 Data Bridge 市场研究分析:

北美是北美、欧洲和亚太增材制造市场的主导地区

由于政府加大对该地区增材制造的投入,北美预计将在北美、欧洲和亚太增材制造市场占据主导地位。

欧洲是北美、欧洲和亚太增材制造市场增长最快的地区

由于欧洲汽车和航空航天工业对轻型部件的需求不断增加,预计欧洲将成为增长最快的地区。

有关北美、欧洲和亚太增材制造市场报告的更多详细信息,请点击此处 -https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market