微创手术 微创手术是在身体上开微小切口进行的手术。手术包括关节置换、运动损伤的关节镜修复以及复杂肌肉骨骼疾病的微观治疗等。微创手术的好处包括恢复时间短、感染风险低、出血少、疤痕小和住院时间短。

微创技术具有诸多优势,包括住院时间更短、恢复时间更快、术后不适感更少、出现问题的几率更低,这些优势正受到该地区患者和医疗专业人士的青睐,成为开放式手术的替代方案。微创手术的兴起推动了对微创方法骨科植入物(如较小的植入物、专门的手术技术和器械)的需求。因此,对微创手术的关注有望成为市场增长的驱动力。

访问完整报告@https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market

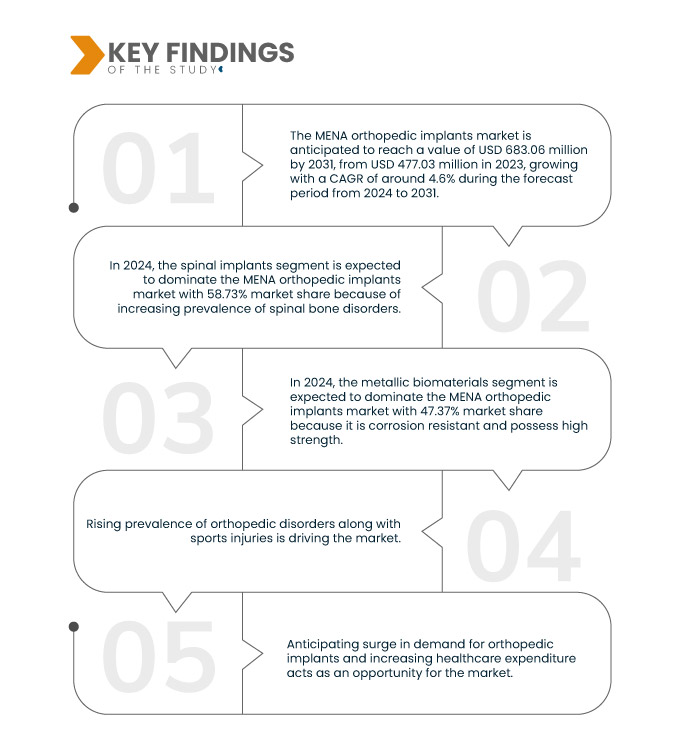

Data Bridge Market Research 分析称, 中东和北非骨科植入物市场 预计将从 2023 年的 4.7703 亿美元增至 2031 年的 6.8306 亿美元,在 2024 年至 2031 年的预测期内以 4.6% 的复合年增长率增长。

研究主要发现

骨科疾病和运动损伤患病率不断上升

人们对骨科植入物的需求日益增加,用于治疗肌肉骨骼疾病(如肌肉骨骼疾病 (MSD)、肌肉疼痛等)。由于人口老龄化、久坐的生活方式和运动参与度的提高,骨科疾病的发病率也随之上升。体育活动中的骨折和韧带断裂等严重伤害以及骨关节炎和骨质疏松症等慢性疾病推动了对骨科治疗的需求。与运动相关的伤害越来越普遍。这些伤害通常需要骨科植入物和外科手术来稳定关节、修复韧带和治疗骨折。因此,预计与运动医学手术兼容的骨科植入物的需求将大幅增加。

骨关节炎、骨质疏松症和肌肉骨骼损伤等疾病的发病率不断上升,而人口结构和生活方式的变化进一步加剧了这些疾病的发病率,这凸显了对骨科治疗的迫切需求。此外,该地区体育和体育活动的参与度不断提高,导致运动相关伤害的增加,因此需要使用骨科植入物和外科手术来治疗 断裂 修复、韧带修复和关节稳定。因此,骨科疾病和运动损伤的患病率上升预计将成为市场增长的驱动力。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2024 至 2031 年

|

|

基准年

|

2023

|

|

历史岁月

|

2022(可定制为 2016 – 2021)

|

|

定量单位

|

收入(百万美元)

|

|

涵盖的领域

|

产品(脊柱植入物和创伤植入物)、生物材料(金属生物材料、聚合物生物材料、 陶瓷制品 生物材料、天然生物材料等)、模式(开放手术和微创手术 (MIS))、设备类型(内固定装置和外固定装置)、应用(脊柱骨折、髋关节置换、膝关节置换、肩关节置换、颈部骨折等)、最终用户(医院、门诊护理中心、专科诊所、骨科中心等)、分销渠道(直接招标、零售等)

|

|

覆盖国家

|

沙特阿拉伯、阿联酋、埃及、卡塔尔、科威特、阿曼和巴林

|

|

涵盖的市场参与者

|

Stryker(美国)、Arthrex Inc.(德国)、CONMED Corporation(美国)、B. Braun SE(德国)、Globus Medical(美国)、Auxein(美国)、Matrix Meditec(印度)、Medtronic(美国)、Norm Medical(土耳其)和Orthomed(埃及)等

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分市场、地理覆盖范围和主要参与者等市场情景的洞察之外,Data Bridge 市场研究策划的市场报告还包括深度专家分析、患者流行病学、渠道分析、定价分析和监管框架

|

细分分析

中东和北非骨科植入物市场根据产品、生物材料、模式、设备类型、应用、最终用户和分销渠道分为七个显著的部分。

- 根据产品,市场细分为脊柱植入物和创伤植入物

2024 年,脊柱植入物预计将主导中东和北非地区的骨科植入物市场

到 2024 年,由于骨科疾病患病率不断上升,脊柱植入物预计将占据市场主导地位,市场份额达 58.73%。

- 在...的基础上 生物材料,市场细分为金属生物材料、聚合物生物材料、陶瓷生物材料、天然生物材料等

2024 年,金属生物材料领域预计将主导中东和北非骨科植入物市场

到 2024 年,由于对微创手术的关注度不断提高,金属生物材料领域预计将占据市场主导地位,市场份额为 47.37%。

- 根据模式,市场分为开放手术和微创手术 (MIS)。预计到 2024 年,开放手术将占据主导地位,市场份额为 67.01%

- 根据设备类型,市场分为内固定设备和外固定设备。 2024 年,内固定设备部分预计将占据市场主导地位,市场份额为 62.82%

- 根据应用,市场细分为脊柱骨折、髋关节置换、膝关节置换、肩关节置换、颈部骨折等。预计到 2024 年,脊柱骨折领域将占据市场主导地位,市场份额为 30.74%

- 根据最终用户,市场分为医院、门诊手术中心、专科诊所、骨科中心等。预计到 2024 年,医院部门将占据市场主导地位,市场份额为 47.60%

- 根据分销渠道,市场分为直接招标、零售销售和其他。 2024 年,直接招标部分预计将占据市场主导地位,市场份额为 64.28%

主要参与者

Data Bridge Market Research 分析了 Stryker(美国)、Arthrex Inc.(德国)、CONMED Corporation(美国)、B. Braun SE(德国)、Globus Medical(美国)作为 MENA 骨科植入物市场的主要公司。

市场发展

- 2024 年 2 月,骨科植入物制造商和出口商 Auxein Medical 将在 1 月 29 日至 2 月 1 日在世界贸易中心举办的阿拉伯健康博览会上展示其最新的医疗技术创新。该公司将在大厅的 CC99 展位上展示创伤和关节镜类别的新产品以及全面的先进骨科植入物。参加阿拉伯健康博览会并展示新产品将提高 Auxein Medical 的品牌知名度并吸引潜在客户,从而增加销售额并扩大市场

- 2024 年 1 月,Arthrex, Inc. 推出了一个名为 TheNanoExperience.com 的全新以患者为中心的门户网站,重点介绍了纳米关节镜的科学性和优势,纳米关节镜是一种创新的微创骨科技术,可以快速恢复活动能力并减轻不适。外科医生可以诊断和治疗各种关节间隙的骨科损伤,尤其是肘部、腕部和踝部等较小的关节。他们还可以使用纳米关节镜治疗受伤或关节炎的膝盖和肩膀。这些手术是通过针状装置尖端的微型高质量摄像头以及其他微型关节镜器械实现的

- 2023 年 12 月,史赛克宣布已完成对 Menix 的具有法律约束力的收购要约,以收购 SERF SAS。SERF SAS 因其在髋关节植入物方面的进步而在全球医疗专业人士中享有盛誉,其中包括创造了第一个双活动杯。通过此次收购,史赛克将能够为更大的患者群体提供更好的服务,并扩大其全球关节置换产品组合

- 2023 年 12 月,B. Braun SE 推出了 CARESITE 微鲁尔接入设备,旨在最大限度地减少接触危险化学品并降低感染风险。这项创新旨在提高患者和医疗保健提供者的静脉输液安全性。这将通过提供更安全的静脉输液解决方案、吸引新客户和加强其创新和安全声誉来增强 B. Braun 的市场地位

- 2023 年 9 月,著名的肌肉骨骼解决方案公司 Globus Medical, Inc. 宣布将延长其银牌赞助并确认参加 EUROSPINE 2023,以此承诺支持 EUROSPINE。与 EUROSPINE 的持续合作和赞助将提高 Globus Medical, Inc. 在脊柱外科界的知名度和声誉,从而有可能提高品牌知名度和商业机会

地理分析

从地理上看,中东和北非骨科植入物市场报告涵盖的国家包括沙特阿拉伯、阿联酋、埃及、卡塔尔、科威特、阿曼和巴林。

根据 Data Bridge 市场研究分析:

沙特阿拉伯有望成为该地区占主导地位且增长最快的国家。 中东和北非骨科植入物市场

由于医疗支出不断增长,沙特阿拉伯有望在骨科植入物市场占据主导地位。此外,由于政府正在投资研究活动,且骨科疾病的患病率不断上升,沙特阿拉伯有望成为增长最快的国家。

有关 MENA 骨科植入物市场报告的更多详细信息,请点击此处 –https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market