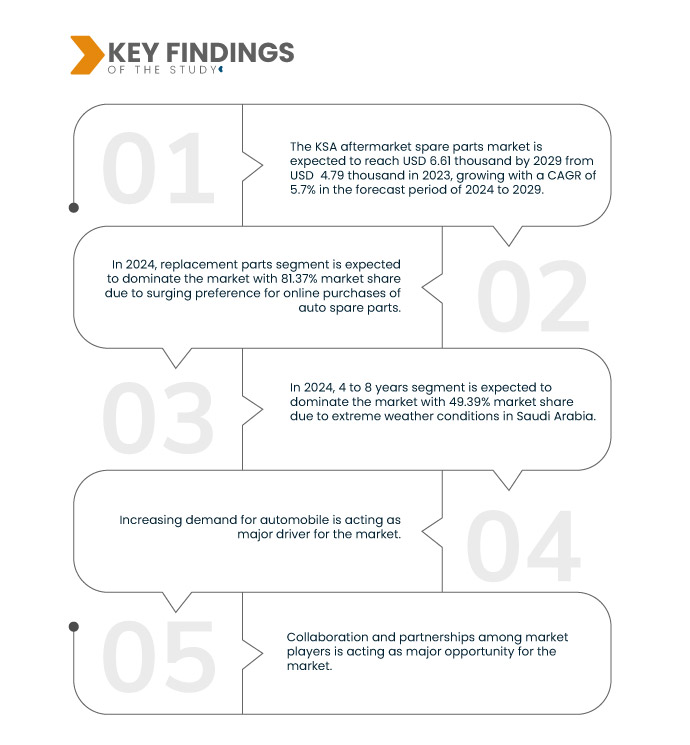

沙烏地阿拉伯對汽車的需求不斷增長是推動售後零配件市場成長的主要動力。隨著國家人口的穩定成長和都市化進程的加快,個人交通的需求也隨之激增。這種需求的成長體現在各領域的汽車銷售增加,包括乘用車、商用車和越野車,從而擴大了該國汽車車隊的整體規模。隨著沙烏地阿拉伯購買和使用的汽車越來越多,對售後零配件和服務的需求也日益增長。這種需求受到多種因素的推動,包括車輛隨著時間的推移而老化,需要定期維護和定期更換磨損的零件以確保最佳性能和安全性。此外,沙烏地阿拉伯氣候條件多樣,極端氣溫和惡劣地形,加速車輛磨損,進一步刺激了過濾器、冷卻系統零件和懸吊零件等售後零件的需求。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/ksa-aftermarket-spare-parts-market

Data Bridge Market Research 分析稱,沙烏地阿拉伯售後零配件市場價值預計將從 2023 年的 4.79 千美元增至 2029 年的 6.61 千美元,在 2024 年至 2029 年的預測期內複合年增長率為 5.7%。

研究的主要發現

汽車零件線上購買偏好激增

在線購買汽車零配件的成長趨勢是沙烏地阿拉伯售後零配件市場的重要推動力。隨著數位化和電子商務的發展,消費者越來越重視線上平台的便利性、可近性和廣泛的產品選擇。隨著電子商務管道和專門汽車零件網站的普及,車主可以輕鬆地在家中或工作場所瀏覽、比較價格和購買零件。這種向網上購物的轉變消除了親自前往商店的需要,為消費者節省了時間和精力,同時使售後市場供應商能夠接觸到沙烏地阿拉伯不同地區的更廣泛的客戶群。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2029年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為2016-2021)

|

定量單位

|

收入(千美元)

|

涵蓋的領域

|

類型(替換零件和配件)、分銷管道(批發商、分銷商和零售商)、認證前景(原廠零件、認證零件和未認證零件)、服務管道(DIFM(為我做)、DIY(自己做)和 OE(委託給 OEM))、車輛年齡(4 至 8 年、0 至 4 年和 8 年以上)、車輛類型(乘車輛多用車輛、車輛類型、車輛以上)、車輛類型、車輛(乘車輛以上)、車輛類型、車輛車輛(車輛以上)、車輛車輛(車輛以上車輛、車輛車輛(車輛以上) (UTV)、休閒車)、銷售通路(線下和線上)、推進型(柴油/汽油、CNG和電動)

|

覆蓋國家

|

沙烏地阿拉伯

|

涵蓋的市場參與者

|

大陸集團(德國)、固特異輪胎橡膠公司(美國)、電裝株式會社。 (日本)、Tenneco Inc.(美國)、Robert Bosch GmbH(德國)、Aptiv(愛爾蘭)、Michelin(法國)、ZF Friedrichshafen AG(德國)、橫濱輪胎株式會社(日本)、Knorr-Bremse AG(德國)等

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場區隔、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和 pestle 分析

|

細分分析

KSA 售後配件市場根據類型、分銷管道、認證前景、推進類型、服務管道、車輛年齡、車輛類型和銷售管道分為八個顯著的部分。

- 根據類型,市場分為替換零件和配件

預計到 2024 年,替換零件將佔據沙烏地阿拉伯售後配件市場的主導地位

到 2024 年,替換零件領域預計將佔據市場主導地位,市場份額為 81.37%,因為隨著車輛和機械的老化,對維護和修理現有設備的替換零件的需求不斷增長。

- 根據分銷管道,市場分為批發商和分銷商以及零售商

2024 年,批發商和分銷 商預計將在沙烏地阿拉伯售後配件市場佔據主導地位

到 2024 年,由於政府加強對汽車零件本地化生產的力度,批發商和分銷商預計將佔據 62.32% 的市場份額。

- 根據認證前景,市場分為原廠零件、認證零件和未認證零件。預計到 2024 年,原廠配件市場將佔據主導地位,市佔率達到 52.66%

- 根據服務管道,市場細分為 DIFM(為我做)、DIY(自己做)和 OE(委託給 OEM)。 2024 年,DIFM(為中東做)部門將根據批發商和分銷商以及零售商細分為不同類型。預計 2024 年 DIFM(為我做)領域將佔據主導地位,市佔率為 70.99%

- 根據車齡,市場細分為 4 至 8 年、0 至 4 年及 8 年以上。 預計 2024 年,4 至 8 年期細分市場將佔據主導地位,市佔率達 49.39%

- 根據車輛類型,市場分為乘用車、商用車、多用途車輛 (UTV) 和休閒車。預計到 2024 年,乘用車市場將佔據主導地位,市佔率達 65.39%

- 根據銷售管道,市場分為線下和線上。預計到 2024 年,線下市場將佔據主導地位,市佔率達到 84.32%

- 根據推進類型,市場分為柴油/汽油、CNG 和電動。預計到 2024 年,柴油/汽油市場將佔據主導地位,市佔率達 94.83%

主要參與者

Data Bridge Market Research 分析了米其林(法國)、固特異輪胎橡膠公司(美國)、大陸集團(德國)、Aptiv(愛爾蘭)、ZF Friedrichshafen AG(德國)是該市場的主要市場參與者。

市場開發

- 2024 年 4 月,大陸集團收購了位於斯洛伐克的模具製造專家 EMT Púchov sro。該輪胎製造商和 EMT 的股東(其中大部分是 Dynamic Design(羅馬尼亞))有相應的安排。大陸集團已僱用全部 107 名工人,這些工人均擁有模具製造方面的專業技能。透過收購 EMT,該公司完善了其模具製造技術的內部組合。從現在起,輪胎製造商可以根據需要獨立生產所有應用的輪胎模具

- 2024 年 3 月,Aptiv 連續第 12 年被 Ethisphere 評為主要道德公司之一。該公司透過強有力的道德、合規和治理計劃,因其對商業誠信的承諾而受到認可。此項認可再次肯定了公司致力於在整個營運過程中培養道德、合規和卓越治理文化的承諾

- 2024年3月,大陸輪胎在汽車協會和雜誌進行的測試中名列前茅。汽車協會德國 ADAC 和 ACE,以及汽車出版物 AutoBild、AutoBild Reisemobil、Autozeitung、auto motor und sport 和 sportauto 均一致認為,大陸集團的 PremiumContact 7 是明顯的贏家,在測試和排名中均名列前茅。 PremiumContact 7 的成功有助於鞏固大陸集團作為全球領先高端輪胎製造商的地位

- 2024 年 3 月,固特異推出用於區域工作車輛的 RangeMax RSA ULT 和 RangeMax RTD ULT 輪胎,提供均衡的牽引力、續航里程和行駛里程。此輪胎適用於電動和汽油/柴油驅動的汽車,具有低滾動阻力和可持續大豆油結構等特性。此次「Electric Drive Ready」輪胎系列的擴展有助於車隊降低營運成本和環境影響

- 2023 年 10 月,固特異輪胎橡膠公司推出適合中東和非洲炎熱氣候的新型 KMAX S EXTREME GEN2 輪胎,可提供更好的行駛里程和轉向軸性能。可翻新和可再刻紋的輪胎降低了營運成本和環境影響,擴大了固特異的產品範圍並增強了售後零件領域的競爭力。它們還允許車隊優化輪胎資產並減少環境足跡,從而支持永續發展

區域分析

從地理位置來看,全球虛擬基礎設施管理器市場報告涵蓋的國家是沙烏地阿拉伯。

有關 KSA 售後配件市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/ksa-aftermarket-spare-parts-market