全球老年人口正在快速成長。隨著年齡的增長,慢性疾病的幾率也更高。年齡是任何慢性疾病進展的主要因素,因為年齡是影響基本生物機制的重要參數。癌症等慢性疾病在老年族群中更為普遍,約60%的癌症發生在65歲以上的老年族群。因此,老年人口的成長速度可能會促進市場的成長。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/infusion-pump-market-accessories-software-market

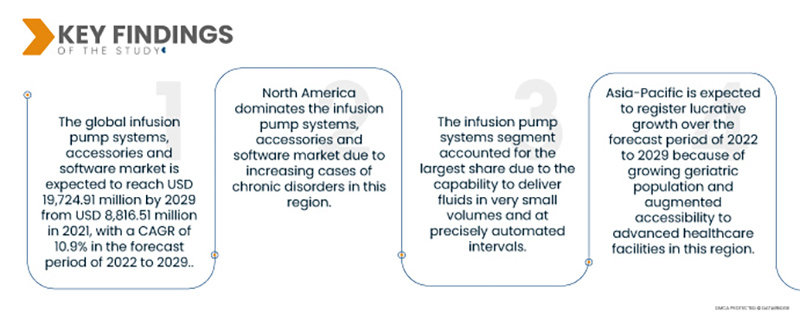

Data Bridge Market Research 分析,全球輸液幫浦系統、配件和軟體市場預計將從 2021 年的 88.1651 億美元成長到 2029 年的 197.2491 億美元,預測期內(2022 年至 2029 年)的複合年增長率為 10.9%。醫療保健支出的增加可能會增加全球輸液幫浦系統、配件和軟體市場的成長。

慢性病發病率的上升預計將推動市場成長率

由於人口快速成長和感染,慢性病的盛行率在世界各地都很高。個人風險因素、缺乏體能活動、環境因素和人類生活方式是導致疾病發生率上升的一些主要因素。對慢性疾病的評估將進一步導致透過人體不同給藥途徑進行藥物傳遞的臨床研究的需求不斷增加。此外,慢性病風險的增加直接增加了治療此類疾病所需的輸液幫浦系統、配件和軟體的需求。因此,預計慢性病數量的增加將推動市場的成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可自訂為2014-2019)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品類型(輸液幫浦系統、輸液幫浦配件和輸液幫浦管理軟體)、應用(普通輸液、疼痛和麻醉管理、胰島素輸液、腸內輸液、化療、兒科/新生兒科、血液學、胃腸病學等)、類型(傳統輸液幫浦和專用輸液幫浦)、用途(一次性和可重複使用) 、輸液方法(靜脈、動脈、皮下和硬膜外)、輸液類型(持續輸液和間歇輸液)、操作類型(注射泵、彈性泵、蠕動泵、多通道泵和智能泵)、最終用戶(醫院和診所、家庭醫療保健、門診和外科中心等)、分銷渠道(直接招標和零售)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

B. Braun Melsungen AG(德國)、百特(美國)、BD(美國)、美敦力(愛爾蘭)、F. Hoffmann-La Roche Ltd(瑞士)、ICU Medical, Inc.(美國)、Moog, Inc.(美國)、Micrel Medical Devices(希臘)、FNienius Kabi(德國)、Ypsomed AG(瑞士) Companies(俄羅斯)、AngioDynamics(美國)、Teleflex Incorporated(美國)、深圳市英邁科技有限公司(中國)、Halyard Health(美國)、ZynoMed.com(美國)、深圳市邁瑞生物醫療電子股份有限公司(中國)、Terumo Medical Corporation(美國)、Careywhere LLC(美國) LTDA(巴西)、Caesarea Medical Electronics(以色列)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析:

輸液幫浦系統、配件和軟體市場根據產品類型、應用、類型、用途、輸液方法、輸液類型、操作類型、最終用戶和分銷管道進行細分。

- 根據產品類型,全球輸液幫浦系統、配件和軟體市場細分為輸液幫浦系統、輸液幫浦配件和輸液幫浦管理軟體。輸液幫浦系統部門預計將在全球輸液幫浦系統、配件和軟體市場中佔據主導地位,市場佔有率為 48.0%,因為它能夠以非常小的量和精確的自動化間隔輸送液體。

- 根據應用,全球輸液幫浦系統、配件和軟體市場細分為普通輸液、疼痛和麻醉管理、胰島素輸液、腸內輸液、化療、兒科/新生兒科、血液學、胃腸病學等。通用輸液幫浦領域預計將在全球輸液幫浦系統、配件和軟體市場佔據主導地位,市場佔有率為 22.8%,這是因為在緊急情況下藥物和營養素等輸送流體的使用量不斷增加,同時輸液幫浦系統的技術也不斷進步。

- 根據類型,全球輸液幫浦系統、配件和軟體市場分為傳統輸液幫浦和特殊輸液幫浦。

預計傳統輸液幫浦細分市場將主導輸液幫浦系統、配件和軟體市場

由於慢性病發病率不斷上升以及老年人口快速增長,傳統輸液泵領域預計將佔據全球輸液泵系統、配件和軟體市場的主導地位,市場份額為 53.4%。

- 根據用途,全球輸液幫浦系統、配件和軟體市場分為一次性和可重複使用。一次性產品預計將佔據全球輸液泵系統、配件和軟體市場的主導地位,市場份額為 53.8%,因為它們體積小、使用簡單、重量輕、不依賴外部電源、可丟棄且可消除編程錯誤。

- 根據輸液方法,全球輸液幫浦系統、配件和軟體市場分為靜脈輸液、動脈輸液、皮下輸液和硬膜外輸液。

輸液方法部分的靜脈部分預計將成為輸液幫浦系統、配件和軟體市場的最終用戶

由於慢性病盛行率高,且輸液幫浦系統技術不斷進步,靜脈注射領域預計將佔據全球輸液幫浦系統、配件和軟體市場的 38.1% 的市場份額。

- 根據輸液類型,全球輸液幫浦系統、配件和軟體市場分為連續輸液和間歇輸液。持續輸液領域預計將佔據全球輸液幫浦系統、配件和軟體市場的主導地位,市佔率為 66.8%,因為它降低了偽影的可能性,並提供了穩定狀態的微泡濃度。它還可以計算心肌血流量,包括微泡速度和心肌血液量。

- 根據操作類型,全球輸液幫浦系統、配件和軟體市場分為注射幫浦、彈性幫浦、蠕動幫浦、多通道幫浦和智慧幫浦。由於使用方便、快捷,注射幫浦市場預計將佔據全球輸液幫浦系統、配件和軟體市場的主導地位。注射幫浦使用戶能夠以準確的速度進行注射。高壓注射幫浦能夠設定足夠的目標壓力來運作實驗。

- 根據最終用戶,全球輸液幫浦系統、配件和軟體市場分為醫院和診所、家庭醫療保健、門診和外科中心等。醫院和診所部門預計將主導輸液幫浦系統、配件和軟體市場,市場佔有率為 46.3%,因為醫院擁有治療患者的所有設施。他們可以直接聯繫醫生並接受有效治療。

- 根據分銷管道,全球輸液泵系統、配件和軟體市場分為直接投標和零售。直接招標部分預計將主導輸液幫浦系統、配件和軟體市場,市場佔有率為 57.8%,因為直接招標不需要醫生處方,可以輕鬆購買使用。

主要參與者

Data Bridge Market Research 將以下公司視為輸液幫浦系統、配件和軟體 市場的主要參與者:B. Braun Melsungen AG(德國)、Baxter(美國)、BD(美國)、Medtronic(愛爾蘭)、F. Hoffmann-La Roche Ltd(瑞士)、ICU Medical, Inc.(美國)、Moog, Inc.(美國)、Micrel Medical. AG(瑞士)、Nipro Europe Group Companies(俄羅斯)、AngioDynamics(美國)、Teleflex Incorporated(美國)、深圳市英邁科技有限公司(中國)。

市場開發

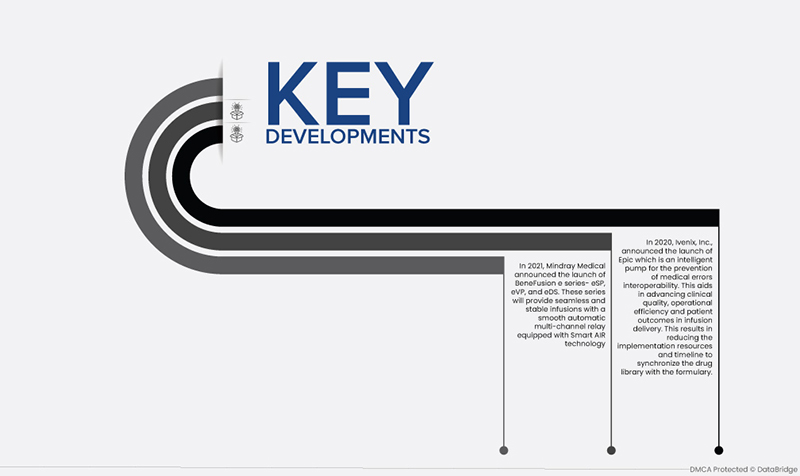

- 2021年,邁瑞醫療宣布推出BeneFusion e系列-eSP、eVP、eDS。該系列將透過配備 Smart AIR 技術的平穩自動多通道中繼提供無縫、穩定的輸液

- 2020年,Ivenix公司宣布推出用於防止醫療錯誤互通性的智慧型幫浦Epic。這有助於提高輸液的臨床品質、操作效率和患者治療效果。這會減少藥品庫與處方集同步的實施資源和時間。

區域分析

從地理上看,輸液幫浦系統、配件和軟體市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥,歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其,歐洲的其他地區,中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓,亞太地區(APAC)的其他地區,沙烏地阿拉伯、阿聯酋、南非、埃及、以色列,中東和非洲(MEA)的其他地區,南美洲的巴西、阿根廷和南美洲的其他地區。

根據 Data Bridge 市場研究分析:

2022 年至 2029 年預測期內,北美是輸液幫浦系統、配件和軟體市場的主導地區

由於北美發展中地區技術進步日益加快,北美在輸液幫浦系統、配件和軟體市場佔據主導地位。此外,慢性病的增加以及用於慢性病常規治療的技術先進產品的快速採用將進一步促進該地區的市場成長。

預計2022 年至 2029 年預測期內,亞太地區將成為輸液幫浦系統、配件和軟體市場成長最快的地區

由於亞太地區老年人口不斷增長且先進醫療設施的可近性增強,預計該地區將從 2022 年到 2029 年實現增長。此外,農村地區私立醫院的成長和擴張將進一步推動該地區的市場成長。

有關輸液幫浦系統、配件和軟體市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/infusion-pump-market-accessories-software-market