败血症是一种危及生命的疾病,是由免疫系统对感染过度活跃而引起的。根据最近的研究,这种危及生命的疾病在全球的流行率正在上升。世界卫生组织 (WHO) 估计,这种疾病影响全球超过 3000 万人,每年导致超过 600 万人死亡。据同一来源称,全球每年约有 300 万婴儿和 120 万儿童患有这种疾病。目前的败血症诊断方法依赖于非特异性的生理和临床标准,因此很难将败血症与正常炎症引起的全身炎症反应区分开来。感染、凝血和氧气供应减少的初步检测是血液检测。

访问完整报告@ https://www.databridgemarketresearch.com/reports/global-sepsis-diagnostics-market

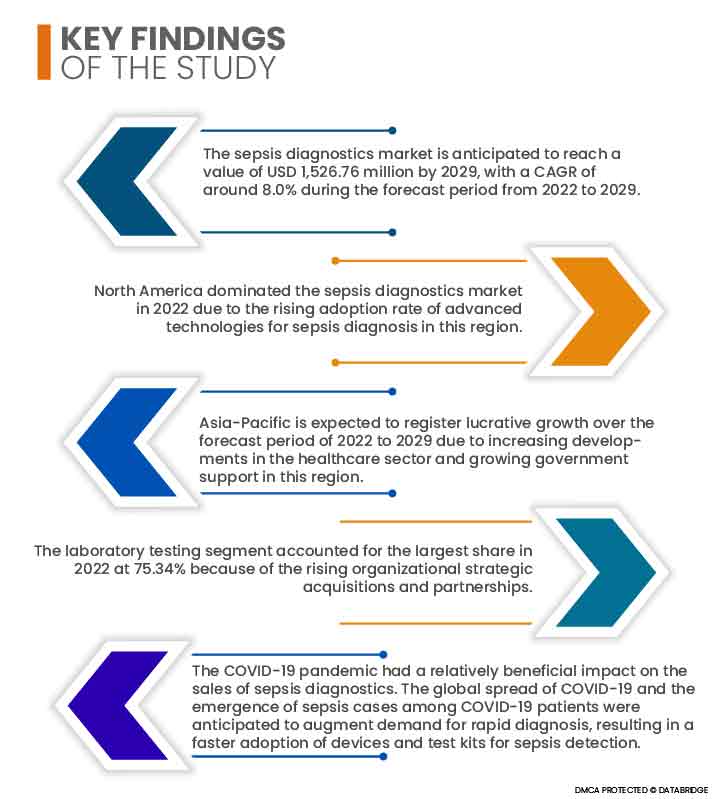

数据桥市场研究 分析认为 败血症诊断市场 预计在 2022 年至 2029 年的预测期内,复合年增长率为 8.0%,预计到 2029 年将达到 15.2676 亿美元。败血症诊断研究活动的公私融资水平不断提高、传染病发病率上升、败血症发病率高以及政府提高败血症认识的计划不断增多,都可能推动对败血症诊断设备的需求。

医院内感染(HAI)患病率上升 预计将在预测期内推动市场增长率。

住院患者最常见的后果是医院内感染 (HAI)。HAI 也称为院内感染,是世界各地医院发病率和死亡率的主要来源。尿路感染、肺炎和败血症是最常见的医院内感染 (HAI)。根据美国疾病控制和预防中心 (CDC) 于 2021 年发布的《2020 年全国和各州医护相关感染进展报告》,2019 年至 2020 年期间,美国中心静脉导管相关血流感染、呼吸机相关事件和耐甲氧西林金黄色葡萄球菌 (MRSA) 菌血症分别增加了 24%、35% 和 15%。随着血流感染的增加,败血症诊断工具将得到更广泛的应用。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2022 至 2029 年

|

|

基准年

|

2021

|

|

历史岁月

|

2020(可定制为 2014 - 2019)

|

|

定量单位

|

收入(百万美元)、销量(单位)、定价(美元)

|

|

涵盖的领域

|

技术(免疫测定、分子诊断、微生物学和流式细胞术)、检测类型(实验室检测和即时诊断)

|

|

覆盖国家

|

美国、加拿大、墨西哥、英国、德国、意大利、法国、西班牙、俄罗斯、荷兰、瑞士、土耳其、比利时、欧洲其他地区、中国、印度、日本、澳大利亚、韩国、新加坡、印度尼西亚、泰国、马来西亚、菲律宾、亚太其他地区、沙特阿拉伯、阿联酋、以色列、埃及、南非、中东和非洲其他地区、巴西、阿根廷、南美洲其他地区

|

|

涵盖的市场参与者

|

Trinity Biotech(爱尔兰)、Meridian Bioscience(美国)、Omega Diagnostics Group PLC.(英国)、Xcyton Diagnostics Limited(印度)、Diasorin SpA(意大利)、Seegene Inc.(韩国)、EKF Diagnostics Holdings plc(英国)、Axis-Shield Diagnostics Ltd.(英国)、Immunexpress Inc.(美国)、Luminex Corporation(美国)、bioMérieux SA(法国)、BD(美国)、Thermo Fisher Scientific Inc.(美国)、Abbott(美国)、Roche Diagnostics(美国)、Cepheid(美国)、Beckman Coulter, Inc.(美国)、T2 Biosystems, Inc.(美国)、Bruker(美国)Ortho Clinical Diagnostics(美国)

|

|

报告中涵盖的数据指针

|

除了市场价值、增长率、细分市场、地理覆盖范围、市场参与者和市场情景等市场洞察之外,Data Bridge 市场研究团队策划的市场报告还包括深入的专家分析、患者流行病学、管道分析、定价分析和监管框架。

|

细分分析:

败血症诊断市场根据技术和测试类型进行细分。

- 根据技术,全球败血症诊断市场细分为微生物学、分子诊断、免疫测定和流式细胞术。由于医院内感染 (HAI) 的流行率不断上升,预计 2022 年免疫测定领域将以 56.96% 的市场份额占据全球败血症诊断市场的主导地位。

2022 年,技术部门的免疫测定部分预计将主导败血症诊断市场

2022 年,由于医院内感染 (HAI) 的流行率激增,该市场的免疫测定部分将主导败血症诊断市场。预计在 2022-2029 年的预测期内,免疫测定部分将达到 8.1% 的最高复合年增长率。

- 根据检测类型,全球败血症诊断市场分为实验室检测和即时检测。2022 年,实验室检测部分预计将以 75.34% 的市场份额占据全球败血症诊断市场的主导地位,因为在诊断败血症时,实验室检测比即时检测具有更高的准确性。临床实验室检测提供了对病原体及其耐药性特征的深入分析。

2022 年,实验室检测预计将占据败血症诊断市场检测类型的最大份额

2022 年,实验室检测部分预计将占据全球败血症诊断市场的最大份额,因为在诊断败血症时,实验室检测比 POC 检测具有更高的准确性。临床实验室检测可对病原体及其耐药性特征进行深入分析。在 2022 年至 2029 年的预测期内,实验室检测部分的复合年增长率为 7.3%。

主要参与者

Data Bridge Market Research 将以下公司视为主要的 Seegene Inc.(韩国)、Luminex Corporation(美国)、Cepheid(美国)、Bruker(美国)、T2 Biosystems, Inc.(美国)、Ortho Clinical Diagnostics(美国)。

市场发展

- 2021 年 6 月,生物梅里埃宣布收购 Special Diagnostics,以在欧洲分销 Special Reveal Rapid AST 系统。Rapid AST 可帮助机构采用成功的抗菌管理 (AMS) 计划,从而最大限度地减少全球 AMR 负担。SPECIFIC REVEAL Rapid AST 技术与生物梅里埃提供新型诊断方法以促进抗菌管理的目标完全一致,可在平均 5 小时内直接从阳性血培养物中得出革兰氏阴性细菌的可操作结果。这可帮助临床医生处理血流感染问题,允许迅速降级为更有针对性、更合适、更低成本的治疗方法,或在多重耐药 (MDR) 感染的情况下快速升级为更有效的治疗方法以挽救生命。

- 2020 年 1 月,Inotrem SA 宣布与罗氏诊断公司合作,将一种使用可溶性血浆蛋白 (sTREM-1) 的基于机制的伴随诊断测试商业化。此次合作加强了罗氏诊断公司和 Inotrem 之间的现有联系,自 2017 年以来,两家公司一直在合作开发一种体外检测方法,用于测量脓毒症休克患者血浆样本中的 sTREM-1。血液中 sTREM-1 的存在可用于预测脓毒症休克患者的严重程度和命运。

- 2020 年 5 月,丹纳赫公司宣布在美国推出 DxH 690T 血液分析仪,用于早期检测败血症。早期败血症指标 (ESId) 可在 Beckman Coulter 的大型高容量分析仪 DxH900 上使用,是一种经 FDA 批准的新型血液学细胞生物标志物,包含在带分类的标准 CBC 中,旨在帮助急诊科医生识别患有败血症或患败血症风险较高的成年患者。

区域分析

从地理上看,败血症诊断市场报告涵盖的国家包括美国、加拿大、墨西哥、英国、德国、意大利、法国、西班牙、俄罗斯、荷兰、瑞士、土耳其、比利时、欧洲其他地区、中国、印度、日本、澳大利亚、韩国、新加坡、印度尼西亚、泰国、马来西亚、菲律宾、亚太其他地区、沙特阿拉伯、阿联酋、以色列、埃及、南非、中东和非洲其他地区、巴西、阿根廷、南美洲其他地区。

根据 Data Bridge 市场研究分析:

2022 - 2029 年预测期内,北美是败血症诊断市场的主导地区

北美将继续在市场份额和市场收入方面主导败血症诊断市场,并且由于该地区主要关键参与者的存在和发达的医疗保健基础设施,其主导地位将在预测期内继续保持。此外,被诊断为败血症的成年人口数量激增将推动该地区市场的增长率。由于败血症诊断先进技术的采用率不断上升,美国在北美地区占据主导地位。

预测期内,亚太地区预计将成为败血症诊断市场增长最快的地区(2022 - 2029 年)

由于该地区发展中经济体政府的医疗保健支出水平不断提高,预计亚太地区将在 2022-2029 年预测期内以最高速度增长。由于医疗保健行业发展迅速且政府支持力度不断加大,中国在亚太地区占据主导地位。

COVID-19影响分析

COVID-19 疫情对败血症诊断的销售产生了相对有利的影响。COVID-19 的全球蔓延和 COVID-19 患者中败血症病例的出现预计将增加对快速诊断的需求,从而加快败血症检测设备、试剂和检测试剂盒的采用。由于疫情,人们推迟了健康检查,减少了检测数量和试剂销售。目前的 COVID-19 疫情引起了人们对老年人面临的风险的关注,因为他们更容易出现并发症,例如急性呼吸窘迫综合征,这通常由肺炎引起,并增加了败血症的风险。因此,在 COVID-19 感染患者中及早发现败血症变得越来越重要。

有关败血症诊断市场的更多详细信息 报告,请点击这里 –https://www.databridgemarketresearch.com/reports/global-sepsis-diagnostics-market