青光眼在 60 岁以上的人群、已确诊患者的家庭成员、类固醇使用者、糖尿病患者以及高度近视、高血压、中央角膜厚度小于 5 毫米和眼部受伤的人群中更为常见。预计到 2022 年,青光眼将影响约 8500 万人,到 2040 年,这一数字预计将上升至 1.118 亿。

访问完整报告@ https://www.databridgemarketresearch.com/reports/global-primary-angle-closure-glaucoma-market

预计到 2028 年,全球原发性闭角型青光眼市场规模将从 2020 年的 2.1701 亿美元增至 3.4082 亿美元,在 2021 年至 2028 年的预测期内,复合年增长率为 6.1%。对用于诊断和治疗目的的先进医疗技术的需求不断增加,以及由于各种解剖和激素因素导致女性人口不断增加以及闭角型青光眼患者男女比例增加,这些都是推动市场增长的一些驱动因素。老年人口基数不断增加、发展中经济体对治疗方案可用性的认识不断提高以及个人可支配收入不断增加是其他一些重要的市场增长决定因素。

全球老年人口基数上升 预计将推动市场增长率

老年人口最容易患上慢性疾病和病症。因此,世界各地老年人口的增加极易患上眼部相关疾病和病症以及其他慢性疾病。这反过来将成为重要的市场增长决定因素。公共和私营部门在医疗基础设施建设上的支出增加也将促进市场增长率。与部署先进医疗技术有关的持续研究和开发将再次扩大增长范围。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2021 至 2028 年

|

|

基准年

|

2020

|

|

历史岁月

|

2019(可定制为 2013 - 2018)

|

|

定量单位

|

收入(百万美元)、销量(单位)、定价(美元)

|

|

涵盖的领域

|

疾病类型(急性闭角型青光眼和慢性闭角型青光眼)、类型(诊断和治疗)、最终用户(医院、专科诊所、门诊手术中心等)、分销渠道(直接招标、零售销售等)

|

|

覆盖国家

|

北美洲的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区 (APAC) 的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、南美洲的巴西、阿根廷和南美洲其他地区。

|

|

涵盖的市场参与者

|

强生服务公司(美国)、Aurolab(印度)、新世界医疗公司(美国)、Sight Sciences, Inc.(美国)、NIDEK CO., LTD(美国)、MicroSurgical Technology(美国)、Allergan(爱尔兰)、博士伦公司(加拿大)、Oertli Instrumente AG(瑞士)、Medisonic Equipments Pvt. Ltd.(印度)、Omni Lens(印度)、APPASAMY ASSOCIATES(印度)、NOVAEYE MEDICAL(澳大利亚)、蔡司国际(德国)、爱尔康公司(瑞士)、LIGHTMED(美国)、Luneau Technology USA(美国)、Reichert, Inc.(美国)和 NEW VISION(乌干达)等。

|

|

报告中涵盖的数据点

|

除了市场价值、增长率、细分市场、地理覆盖范围、市场参与者和市场情景等市场洞察之外,Data Bridge 市场研究团队策划的市场报告还包括深入的专家分析、患者流行病学、管道分析、定价分析和监管框架。

|

细分分析:

全球的 原发性闭角型青光眼市场 根据疾病类型、类型、最终用户和分销渠道分为四个显著的部分。

- 根据疾病类型,原发性闭角型青光眼市场分为急性闭角型青光眼和慢性闭角型青光眼。由于急性病例发病率高,预计 2021 年急性闭角型青光眼细分市场将以 71.6% 的市场份额占据市场主导地位。闭角型青光眼急性发作风险高,眼科医生诊断的病例最多为急性闭角型青光眼。

- 根据类型,原发性闭角型青光眼市场分为诊断和治疗。2021 年,诊断部分预计将占据 72.31% 的市场份额,因为诊断有初级检测和次级检测选项,医生只有在正确诊断后才会选择医疗程序。该市场的治疗部分完全基于手术干预,因此治疗的市场份额低于诊断。

- 根据最终用户,原发性闭角型青光眼市场细分为医院、专科诊所、门诊手术中心等。2021 年,医院部门预计将以 46.40% 的市场份额占据市场主导地位。该部门专门从事各种外科手术,并拥有大量专业人员可供进行适当治疗。此外,在安全的医疗环境中提供具有成本效益和高质量的诊断护理和服务,方便咨询医生/医疗机构将批量诊断测试外包给独立的诊断实验室,以提供更好的客户服务。

医院在原发性闭角型青光眼市场的最终用户部分占据主导地位

医院和诊所数量的增加(尤其是在发展中经济体)正在促进这一领域的增长。此外, 该细分市场专门从事各种外科手术,拥有大量专业人员可提供适当的治疗。这将再次增强该细分市场的增长和主导地位。

- 根据分销渠道,原发性闭角型青光眼市场细分为直接招标、零售和其他。 2021 年,直接招标部分预计将以 66.79% 的市场份额占据市场主导地位。 它们是医疗机构和专科诊所采购诊断和手术设备的主要来源。 随着医疗保健成本的增加,医疗保健服务提供商正专注于为客户提供更好的服务,同时降低总体成本。 通过直接招标采购产品对医疗保健提供商来说具有很高的成本效益。

直接招标在原发性闭角型青光眼市场的分销渠道部分占据主导地位

2021 年,直接投标部分将以 66.79% 的市场份额成为主导部分。这是因为医疗保健的成本,医疗保健服务提供商正专注于为客户提供更好的服务,同时降低总体成本。此外,直接投标分销渠道的增长和扩张将再次增强这一领域的增长和主导地位。

主要参与者

Data Bridge Market Research 认为以下公司是先进伤口护理市场的主要唐氏综合症市场参与者,它们是 Allergan(爱尔兰)、Bausch & Lomb Incorporated(加拿大)、NOVAEYE MEDICAL(澳大利亚)、ZEISS International(德国)、Alcon Inc.(瑞士)、LIGHTMED(美国)、Luneau Technology USA(美国)、Reichert, Inc.(美国)和 NEW VISION(乌干达)。

市场发展 –

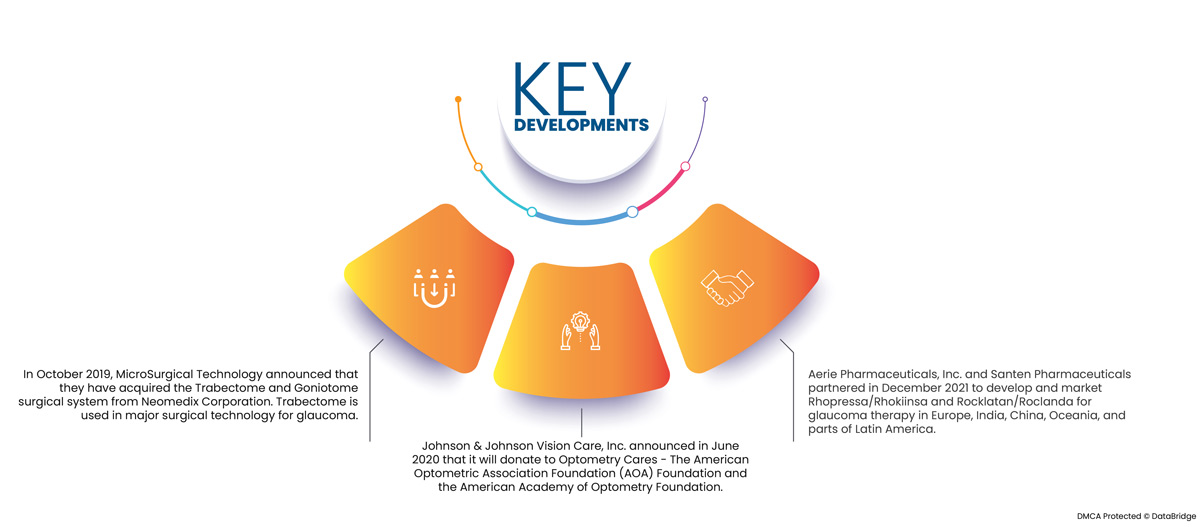

- 2019 年 10 月,MicroSurgical Technology 宣布已从 Neomedix Corporation 收购了 Trabectome 和 Goniotome 手术系统。Trabectome 是青光眼的主要手术技术。此次收购增加了公司的产品组合,并提高了公司的利润。Trabectome 通过电外科消融术去除小梁网,实现长期眼压降低。Goniotome I/A 有助于保持稳定、清洁的前房,同时增强角度可见性,而 Goniotome 则使用锯齿状刀片切除小梁网。

- 强生视力保健公司于 2020 年 6 月宣布将向 Optometry Cares(美国验光协会基金会 (AOA) 基金会和美国验光学会基金会)捐款。作为 AOA 恢复合作伙伴,强生视力保健公司将向 Optometry Cares(AOA 的慈善基金会)捐款,AOA 是验光界首屈一指的慈善组织,致力于扩大美国每个人获得眼部健康和视力保健的机会,以提高人类的表现。该公司向从业人员捐赠了总计 30 万美元,以支持他们为受 COVID-19 影响的社区提供眼部护理。这笔钱将捐给受 COVID-19 影响最大的从业人员。

- 2021 年 12 月,Aerie Pharmaceuticals 和 Santen Pharmaceuticals 合作开发和销售用于治疗青光眼的 Rhopressa/Rhokiinsa 和 Rocklatan/Roclanda,业务范围覆盖欧洲、印度、中国、大洋洲和部分拉丁美洲地区。两家公司在这些地区的市场地位都将因此得到加强。根据协议条款,Aerie 将获得 5000 万美元的预付款以及高达 9900 万美元的开发和销售里程碑付款。Aerie 还有资格获得超过产品净销售额 25% 的额外补偿,其中包括 Aerie 向 Santen 供应的物料成本以及 Aerie 知识产权的使用费。Santen 将负责产品的销售、营销和定价决策。

区域分析

从地理上看,原发性闭角型青光眼市场报告涵盖的国家包括北美洲的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区 (APAC) 的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、中东和非洲 (MEA) 的其他地区、南美洲的巴西、阿根廷和南美洲其他地区。

根据 Data Bridge 市场研究分析:

北美是原发性闭角型青光眼的主要地区 市场 在 2021 - 2028 年预测期内

北美在市场份额和市场收入方面占据全球原发性闭角型青光眼市场的主导地位,并将在预测期内继续保持主导地位。美国之所以占据主导地位,是因为该地区有主要市场参与者,他们提供了广泛的药物组合和发达的医疗保健基础设施。美国是世界上家庭支出最高的国家,诊断率和治疗率也较高,这使其成为原发性闭角型青光眼产品的最大市场。此外,该地区拥有先进的医疗技术,也是该地区在全球市场占据主导地位的另一个原因。

据估计,亚太地区是原发性闭角型青光眼增长最快的地区 市场 预测期 2021 - 2028

由于患者人数不断增加以及该地区新兴经济体基础设施的快速发展,预计亚太地区在预测期内将实现增长。除此之外,预计发展中和落后经济体医疗行业基础设施建设的私人和公共支出水平不断提高以及人均收入不断增加将推动该地区市场的增长率。日本预计将在亚太地区市场占据主导地位,因为日本是全球领先的国家之一,其产品使用率和诊断率迅速增长,人们对原发性闭角型青光眼的认识不断提高。此外,老年人口基数不断增加、慢性和急性疾病发病率不断上升以及医疗旅游业不断增长也是其他一些重要的市场增长决定因素。

COVID-19影响分析

由于各经济体采取了预防性封锁措施,COVID-19 疫情对青光眼治疗市场销售产生了轻微的负面影响。由于缺乏医疗基础设施,COVID-19 患者被优先考虑,所有资源都被调动起来。此外,一些眼科部门被改造成 COVID-19 病房,限制了青光眼患者的随访。此外,由于担心老年人感染,患者到诊所就诊次数减少,导致市场需求下降。然而,在疫情期间,远程医疗平台的使用帮助患者及时接受治疗,推动了更广泛的业务发展。

有关原发性闭角型青光眼的更多详细信息 市场 报告,请点击这里 – https://www.databridgemarketresearch.com/reports/global-down-syndrome-market