The National Cancer Institute anticipates that about 228,150 new cases of lung cancer were recorded in the United States in 2019. According to the Lung Cancer Alliance, the 5-year survival rate for lung cancer has declined dramatically from stage 1 diagnosis (68%-92% survival) to stage 4 diagnosis (0%-10% survival). Around the world, a great number of clinical trials, studies, and demonstration projects are being done to assess the effectiveness of screening programs.

Access full Report @ https://www.databridgemarketresearch.com/reports/global-lung-cancer-screening-software-market

Data Bridge Market Research analyzes that the Global Lung Cancer Screening Software Market, which valued USD 27,846.30 thousand in 2021 is expected to reach the value of USD 115,027.61 thousand by 2029, at a CAGR of 19.4% during the forecast period of 2022-2029. Increased lung cancer prevalence, increased public awareness about lung cancer, expanding government initiatives, and an increasing number of screening programs are some of the primary drivers driving the need for lung cancer screening software over the forecast period. Furthermore, improvements in artificial intelligence-based solutions, as well as strategic endeavors by leading market competitors, are opening up new prospects in the field of lung cancer screening software.

Rising number of patient screenings is expected to drive the market's growth rate

Many screening recommendations have been made, which aids program implementation. For example, the US Preventive Services Task Force (USPSTF) recommends annual LDCT in high-risk persons aged 55 to 80 years who smoke less than 30 packs per year and current or former smokers who quit within the last 15 years. This will positively affect the growth of the market and will bolster the growth in the upward direction.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2022 to 2029

|

Base Year

|

2021

|

Historic Years

|

2020 (Customizable to 2014- 2019)

|

Quantitative Units

|

Revenue in USD Thousand, Volumes in Units, Pricing in USD

|

Segments Covered

|

Mode of Delivery (Cloud Based Solutions, On-Premise Solutions and Web Based Solutions), Product (Lung Cancer Screening Radiology Solution, Lung Cancer Screening Patient Management Software, Nodule Management Software, Data Collection and Reporting, Patient Coordination and Workflow, Lung Nodule Computer Aided Detection, Pathology and Cancer Staging, Statistical Audit Reporting, Screening PACs, Practice Management and Audit Log Tracking), Type (Computer-Assisted Screening and Traditional Screening), Application (Non-Small Cell Lung Cancer (NSCLC) and Small Cell Lung Cancer (SCLC)), Platform (Standalone and Integrated), Purchase Mode (Institutional and Individual), End User (Oncology Centers, Hospitals, Ambulatory Surgical Centers and Others), Distribution Channel (Direct Tender and Third Party Distributors)

|

Countries Covered

|

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America

|

Market Players Covered

|

PenRad Technologies Inc. (U.S.), Volpara Health Limited (New Zealand), Koninklijke Philips N.V. (Netherlands), Thynk Health (U.S.), Nuance Communications, Inc. (U.S.), Siemens Healthcare GmbH (Germany), MyCareWare, Inc. (U.S.), MagView (U.S.), MeVis Medical Solutions AG (Germany), Canon Medical Informatics, Inc. (U.S.), General Electric Company (U.S.), Epic Systems Corporation (U.S.), Lungview (U.S.), Medtronic (Ireland), Coreline Soft Co., Ltd. (South Korea), Optellum Ltd (U.S.), HealthMyne (U.S.), Oncocyte Corporation (U.S.), Genesystem (South Korea), REVEALDX (U.S.), FUJIFILM Holdings Corporation (Japan), F. Hoffmann-La Roche Ltd (Switzerland), Median Technologies (France), AstraZeneca (U.K.)

|

Data Points Covered in the Report

|

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework

|

Segment Analysis:

Global lung cancer screening software market is categorized into eight notable segments which are based on the basis of mode of delivery, product, type, application, platform, purchase mode, end user, and distribution channel.

- On the basis of mode of delivery, the lung cancer screening software market is segmented into cloud based solutions, on-premise solutions, and web based solutions. In 2021, cloud based solutions segment dominated the lung cancer screening software market with 49.26% market share due to high availability, increased demand for clouds based on lung cancer screening, and most market participants participate in the marketing of these solutions.

- On the basis of product, the lung cancer screening software market is segmented into lung cancer screening radiology solution, lung cancer screening patient management software, nodule management software, data collection and reporting, patient coordination and workflow, lung nodule computer aided detection, pathology and cancer staging, statistical audit reporting, screening PACs, practice management, and audit log tracking. In 2021, lung cancer screening radiology solution segment dominated the lung cancer screening software market with 30.47% market share. The increasing incidence of lung cancer cases and changing lifestyle pattern is expected to increase the demand for radiology screening software for lung cancer.

- On the basis of type, the lung cancer screening software market is segmented into computer-assisted screening and traditional screening. In 2021, the computer-assisted screening segment is dominated the lung cancer screening software market with a 70.69% market share due to improved lung cancer screening diagnosis results.

- On the basis of application, the lung cancer screening software market is segmented into non-small cell lung cancer (NSCLC) and small cell lung cancer (SCLC). In 2021, non-small cell lung cancer (NSCLC) dominated the lung cancer screening software market with 69.77% market share owing to high prevalence of non-small cell lung cancer cases.

- On the basis of platform, the lung cancer screening software market is segmented into standalone and integrated. In 2021, standalone dominated the lung cancer screening software market with 64.64% market share owing to providing in depth reporting capabilities and advanced functions with integrated solutions.

- On the basis of purchase mode, the lung cancer screening software market is segmented into individual and institutional. In 2021, institutional segment dominated the lung cancer screening software market with 77.44% market share due to high demand by national and foreign institutions to engage in cancer research and training opportunities.

- On the basis of end user, the lung cancer screening software market is segmented into hospitals, oncology centers, ambulatory surgical centers, and others. In 2021, oncology centers is expected to dominate lung cancer screening software market with 64.43% market share owing to the high number of visits to these centers resulting in high demand for lung screening software.

The oncology centers segment will dominate the end user segment of the lung cancer screening software market

The oncology centers segment will emerge as the dominating segment end user segment. This is because of the growing number of hospitals in the market especially in the developing economies. Further, growth and expansion of research development services on a global scale will further bolster the growth of this segment.

- On the basis of distribution channel, the lung cancer screening software market is segmented into direct tenders, and third party distributor. In 2021, the direct tender segment dominated the lung cancer screening software market with 65.24% market share as most of the service providers purchase the devices from the manufacturers.

The direct tender segment will dominate the distribution channel segment of the lung cancer screening software market

The direct tender segment will emerge as the dominating segment under distribution channel with approximately 65.00% market share. This is because of the growing number of infrastructural development activities in the market, especially in the developing economies. Further, growth and expansion of the healthcare industry all around the globe will further bolster the growth of this segment.

Major Players

Data Bridge Market Research recognizes the following companies as the major market players: PenRad Technologies Inc. (U.S.), Volpara Health Limited (New Zealand), Koninklijke Philips N.V. (Netherlands), Thynk Health (U.S.), Nuance Communications, Inc. (U.S.), Siemens Healthcare GmbH (Germany), MyCareWare, Inc. (U.S.), MagView (U.S.), MeVis Medical Solutions AG (Germany), Canon Medical Informatics, Inc. (U.S.), General Electric Company (U.S.), Epic Systems Corporation (U.S.), Lungview (U.S.), Medtronic (Ireland), Coreline Soft Co., Ltd. (South Korea), Optellum Ltd (U.S.), HealthMyne (U.S.), Oncocyte Corporation (U.S.), Genesystem (South Korea), REVEALDX (U.S.), FUJIFILM Holdings Corporation (Japan), F. Hoffmann-La Roche Ltd (Switzerland), Median Technologies (France), AstraZeneca (U.K.).

Market Development

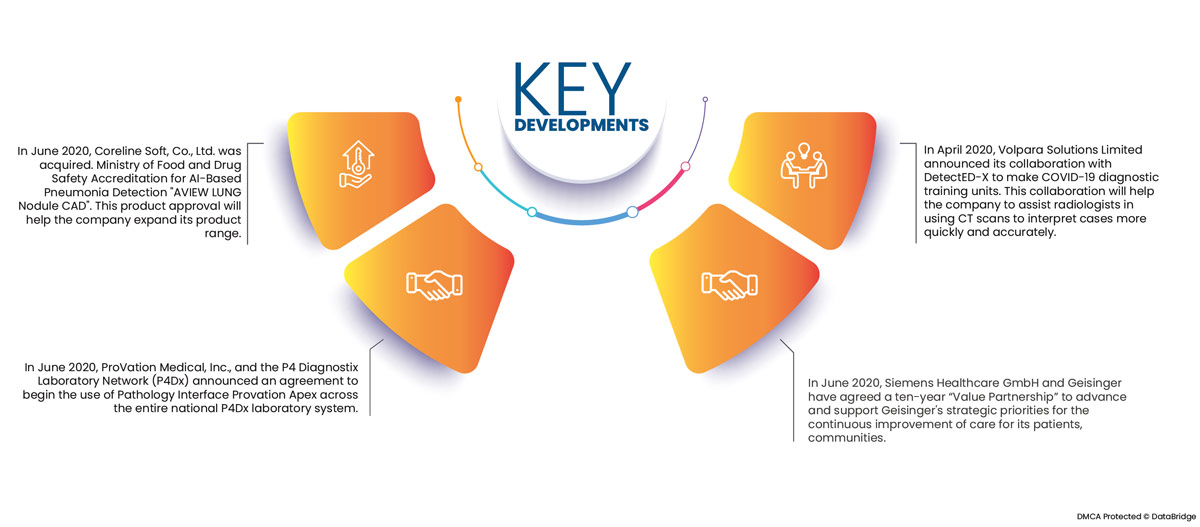

- In 2020, Coreline Soft, Co., Ltd. received Ministry of Food and Drug Safety Accreditation in June for AI-Based Pneumonia Detection "AVIEW LUNG Nodule CAD." This product approval will assist the company in expanding its product line.

- In 2020, ProVation Medical, Inc. and the P4 Diagnostix Laboratory Network (P4Dx) announced an agreement in June to begin using Pathology Interface Provation Apex across the entire national P4Dx laboratory system. This will assist the organisation in expanding its product offering in the market.

- In 2020, Siemens Healthcare GmbH and Geisinger agreed to a ten-year "Value Partnership" in June to develop and support Geisinger's strategic priorities for continuous improvement of care for its patients, communities, and employees.

Regional Analysis

Geographically, the countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

As per Data Bridge Market Research analysis:

North America is the dominant region in the lung cancer screening software market during the forecast period 2022 to 2029

North America is expected to dominate the market and be the fastest-growing region due to factors such as an increase in the number of screening programs, an increase in the adoption of software solutions for patient management, an increase in the demand for screening with chest radiography, and the presence of a large number of screening centers.

Asia-Pacific is estimated to be the fastest growing region in the lung cancer screening software market in the forecast period 2022-2029

Given to the increasing frequency of lung cancer and the increasing number of trials and research, Asia Pacific is predicted to have the highest CAGR over the forecast period, notably in Japan, China, South Korea, and Taiwan.

For more detailed information about the lung cancer screening software market report, click here – https://www.databridgemarketresearch.com/reports/global-lung-cancer-screening-software-market