這一趨勢主要是由於白血病、淋巴瘤和骨髓瘤等血癌的發生率不斷上升所致,這些疾病通常需要採用造血幹細胞移植作為治療選擇。此外,其他血液疾病,如再生障礙性貧血和某些遺傳性疾病,也需要透過造血幹細胞移植來治療疾病。隨著接受 HSCT 的患者數量不斷增加,對有效 GVHD 治療的需求也不斷增加。 GVHD 是 HSCT 的常見併發症,當移植的供體細胞攻擊接受者的組織時就會發生,從而導致潛在的嚴重和危及生命的症狀。因此,造血幹細胞移植 (HSCT) 發生率的增加直接意味著需要更高的 GVHD 治療來管理和減輕這種併發症的影響。

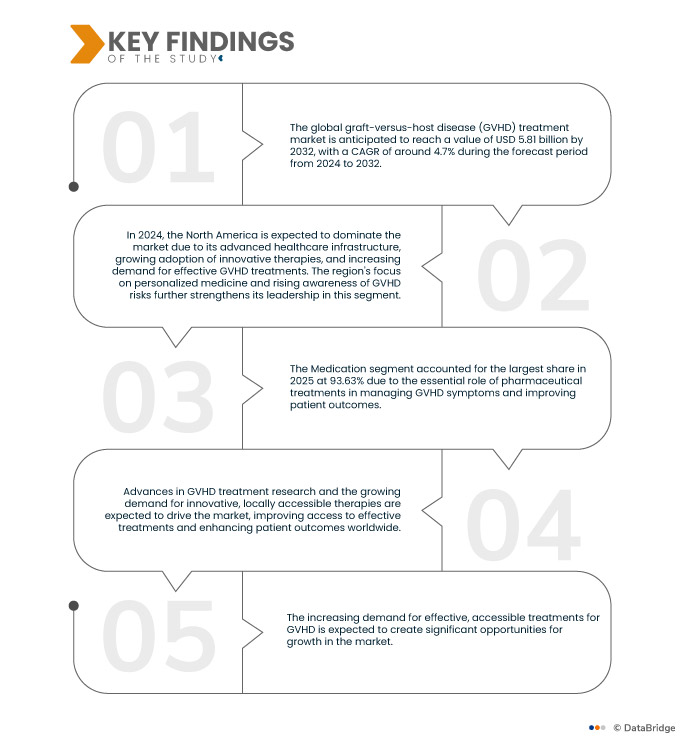

Data Bridge Market Research 分析稱,全球移植物抗宿主疾病 (GVHD) 治療市場預計將從 2024 年的 40.7 億美元增至 2032 年的 58.1 億美元,在 2025 年至 2032 年的預測期內,複合年增長率為 4.7%。

研究的主要發現

加強意識宣傳和病患教育

宣傳活動和病患教育對於移植物抗宿主疾病 (GVHD) 的早期發現和治療至關重要。這些措施專門針對醫療保健專業人員、患者和護理人員,突出了主要的 GVHD 症狀,以便及時識別和乾預。受過教育的患者和照護者更有可能儘早尋求醫療建議,防止疾病發展到嚴重階段。此外,熟悉 GVHD 症狀和管理的醫療保健提供者可以提供更有效的護理,改善患者的治療效果。這些有針對性的努力對於提高受 GVHD 影響的人的整體生活品質至關重要。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2025年至2032年

|

基準年

|

2024

|

歷史性的一年

|

2023(可自訂 2013-2017)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

依治療(藥物和療法)、類型(慢性移植物抗宿主疾病、急性移植物抗宿主疾病和預防性治療)、性別(女性和男性)、年齡(成人和兒童)、給藥方式(口服、靜脈注射、外用和其他)、最終用戶(醫院、移植中心、研究所和專科中心)、分銷管道(直接投標、零售和其他)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時、奧地利、愛爾蘭、挪威、波蘭、歐洲其他地區、日本、中國、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、越南、菲律賓、亞太其他地區、巴西、阿根廷、秘魯、南美洲其他地區、南非、沙烏地阿拉伯、阿拉伯聯合大公國、埃及、其他地區、以色列中東、其他地區

|

涵蓋的市場參與者

|

百時美施貴寶公司(美國)、艾伯維公司(美國)、諾華公司(瑞士)、楊森全球服務有限公司(美國)、Mallinckrodt(美國)、Incyte(美國)、賽諾菲(法國)、Alkem Laboratories Ltd.(印度)和安斯泰來製藥公司(日本)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。

|

細分分析

全球移植物抗宿主疾病 (GVHD) 治療市場根據治療、類型、性別、年齡、給藥方法、最終用戶和分銷管道分為七個顯著的部分。

- 根據治療方式,市場分為藥物治療和療法

預計到 2025 年,醫藥領域將佔據主導地位,市佔率達 93.63%

到 2025 年,由於標靶治療的應用增加、治療效果的提高以及患者對個人化治療的需求不斷增加,預計藥物領域將佔據市場主導地位,市場份額達到 93.63%。

- 根據類型,市場分為慢性移植物抗宿主疾病 (GVHD)、急性移植物抗宿主疾病 (GVHD) 和預防性

2025 年,慢性 GVHD 領域預計將佔據主導地位,市佔率為 46.46%

到 2025 年,由於長期 GVHD 病例患病率上升、免疫抑制療法取得進展以及對改善患者生活品質的日益關注,慢性 GVHD 領域預計將佔據市場主導地位,市場份額達到 46.46%。

- 根據性別,市場分為女性和男性。預計到 2025 年,女性市場將佔據主導地位,市佔率達到 56.92%

- 根據年齡,市場分為成人市場和兒童市場。預計到 2025 年,瀑布式瀑布瀑布將佔據主導地位,市佔率將達到 71.64%

- 根據給藥方式,市場分為口服、靜脈注射、外用和其他方式。預計到 2025 年,口服藥物將佔據主導地位,市佔率達 47.01%

- 根據最終用戶,市場細分為醫院、移植中心、研究所和專科中心。到 2025 年,醫院部門預計將佔據主導地位,市佔率達到 45.24%

- 根據分銷管道,市場細分為直接招標、零售和其他。預計到 2025 年,直接招標市場將佔據主導地位,市佔率為 48.59%

主要參與者

Data Bridge Market Research 百時美施貴寶公司(美國)、艾伯維公司(美國)、諾華公司(瑞士)、楊森全球服務有限公司(美國)、Mallinckrodt(美國)。作為主要的市場參與者。

市場開發

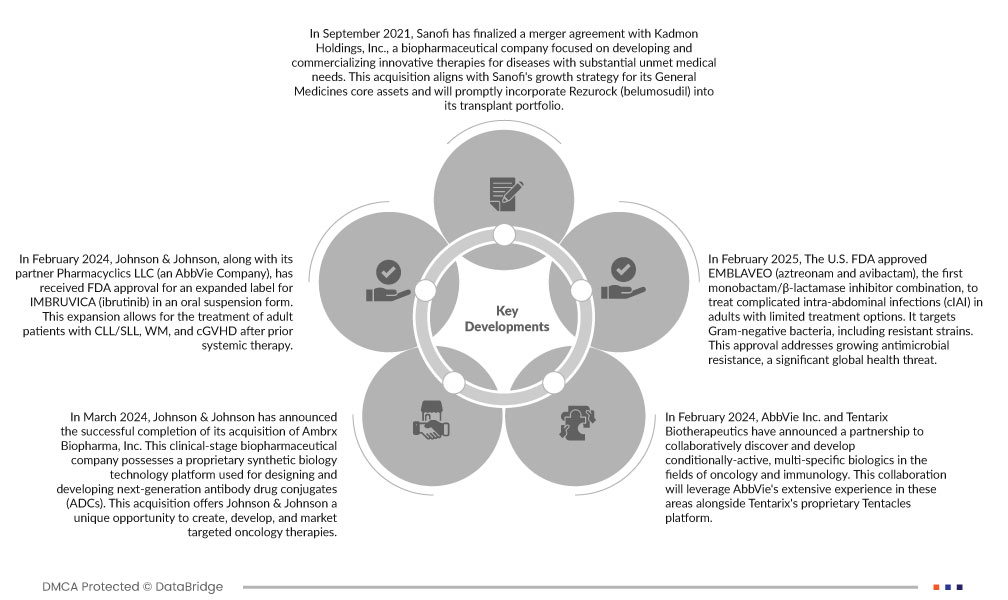

- 2025年2月,美國FDA核准了首個單環內醯胺類/β-內醯胺酶抑制劑組合EMBLAVEO(氨曲南和阿維巴坦),用於治療治療選擇有限的成人複雜性腹腔內感染(cIAI)。它針對的是革蘭氏陰性細菌,包括抗藥性菌株。此項批准旨在解決日益嚴重的抗生素抗藥性問題,這是全球面臨的重大健康威脅

- 2024 年 2 月,強生及其合作夥伴 Pharmacyclics LLC(艾伯維公司)獲得 FDA 批准,可擴大 IMBRUVICA(依魯替尼)口服混懸液的標籤。此擴展可治療已接受全身性治療的 CLL/SLL、WM 和 cGVHD 成年患者

- 2024年3月,強生宣布成功完成對Ambrx Biopharma, Inc.的收購。這家臨床階段生物製藥公司擁有專有的合成生物學技術平台,用於設計和開發下一代抗體藥物偶聯物(ADC)。此次收購為強生公司提供了一個獨特的機會來創造、開發和推廣標靶腫瘤療法

- 2024 年 2 月,AbbVie Inc. 和 Tentarix Biotherapeutics 宣佈建立合作關係,共同發現和開發腫瘤學和免疫學領域的條件活性、多特異性生物製劑。此次合作將利用 AbbVie 在這些領域的豐富經驗以及 Tentarix 專有的 Tentacles 平台

- 2021 年 9 月,賽諾菲與 Kadmon Holdings, Inc. 達成合併協議,後者是一家專注於開發和商業化針對大量未滿足醫療需求疾病的創新療法的生物製藥公司。此次收購符合賽諾菲通用藥物核心資產的成長策略,並將迅速將 Rezurock (belumosudil) 納入其移植產品組合

區域分析

從地理上看,全球移植物抗宿主疾病 (GVHD)治療市場報告涵蓋的國家包括美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、俄羅斯、荷蘭、瑞士、土耳其、比利時、奧地利、愛爾蘭、挪威、波蘭、歐洲其他地區、日本、中國、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、越南、菲律賓、亞太地區其他地區、巴西、阿根廷、秘魯、南美洲其他地區、其他地區、其他地區非洲歐洲地區。

預計北美將主導市場,亞太地區是市場成長最快的地區

由於先進的醫療基礎設施、較高的治療採用率、大量的研究投入、龐大的患者群體以及創新療法和臨床試驗的可用性,北美預計將佔據市場主導地位。

由於醫療保健基礎設施的改善、癌症治療的增加、認識的提高、先進療法的獲取管道的擴大以及患者數量的不斷增長,亞太地區是市場上增長最快的地區。

根據 Data Bridge 市場研究分析:

有關全球移植物抗宿主疾病 (GVHD) 治療市場的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-graft-versus-host-disease-gvhd-treatment-market