消費性電子產品需求的不斷增長推動了全球玻璃基板市場的發展。主要驅動因素包括智慧型手機、平板電腦和電視對高解析度顯示器的需求,從而導致先進玻璃基板的採用率增加。這些基板支援OLED技術、曲面螢幕、AR眼鏡等創新。穿戴式裝置也增加了需求,需要耐用且輕巧的玻璃基板。消費性電子公司和玻璃基板製造商之間的合作進一步推動了市場的成長,以滿足不斷變化的技術需求並保持競爭力。整體而言,消費性電子產品的發展推動了玻璃基板材料和製程的創新,塑造了產業的發展軌跡。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-glass-substrate-market

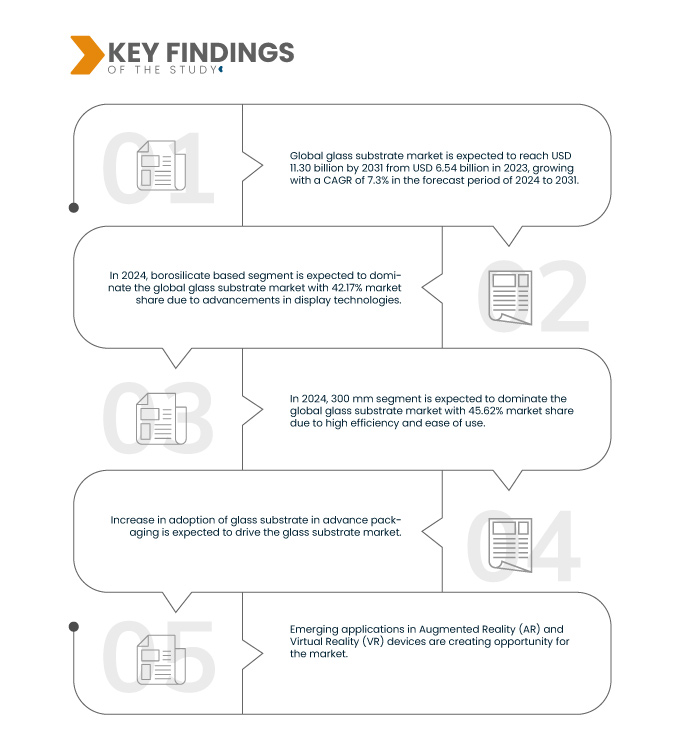

Data Bridge Market Research 分析稱,全球玻璃基板市場規模預計將從 2023 年的 65.4 億美元增至 2031 年的 113 億美元,在 2024 年至 2031 年的預測期內,複合年增長率為 7.3%。

由於消費性電子產業不斷成長,採用需求也隨之增加。這是由於智慧型手機、平板電腦和電視對高解析度顯示器的需求,從而促使先進玻璃基板的採用率不斷提高。因此,不同行業的組織越來越多地投資於玻璃基板解決方案,以實現其製造設施的現代化並在市場上獲得競爭優勢。

研究的主要發現

顯示技術的進步

顯示技術的進步是玻璃基板需求不斷增長的背後原因。隨著 OLED、曲面螢幕和擴增實境等顯示技術的發展,對專用玻璃基板的需求也越來越大,以支援這些創新。此外,智慧型手機、平板電腦和電視等設備對更高解析度和更薄外形的需求使得使用先進的玻璃基板成為必要。當製造商努力滿足這些技術需求和消費者偏好時,他們依靠與玻璃基板供應商的合作來開發和生產滿足現代顯示器應用嚴格要求的基板。

在當今市場,玻璃基板是推動各行業技術進步的關鍵部件。它的多功能性和耐用性使其成為從智慧型手機和電視等消費性電子產品到光伏太陽能電池板等再生能源等應用中不可或缺的一部分。隨著對高解析度顯示器、觸控螢幕和先進光學設備的需求不斷增加,玻璃基板的重要性也不斷增加。此外,玻璃製造流程和材料的創新正在擴大其在生物技術和汽車感測器等新興領域的潛力。總體而言,玻璃基板在推動尖端技術和塑造現代工業格局方面發揮關鍵作用。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為2016-2021)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

類型(硼矽酸鹽基、熔融石英/石英基、矽等)、晶圓直徑(300 毫米、200 毫米、150 毫米、125 毫米、300 毫米以上和 100 毫米以下)、應用(晶圓封裝、基板載體和 TGV 中介層)、最終用途(航太、光學應用、太陽能和國防、光學應用汽車和電力)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、馬來西亞、澳洲和紐西蘭、泰國、印尼、菲律賓、台灣、亞太其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲其他地區、巴西、阿根廷和南美洲其他地區

|

涵蓋的市場參與者

|

Avanstrate Inc.(日本)、SCHOTT(德國)、Corning Incorporated(美國)、AGC Inc.(日本)、HOYA Corporation(日本)、東旭集團有限公司(中國)、彩虹集團新能源有限公司(中國)、TECNISCO, LTD(日本)、日本電氣子株式會社(日本) 有限公司(中國)、TECNISCO, LTD(日本)、日本電氣子株式會社(日本)有限公司、 Plan Optikhara Inc.(德國)、日本)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

全球玻璃基板市場根據類型、應用、晶圓直徑和最終用途分為四個顯著的部分。

- 根據類型,全球玻璃基板市場分為硼矽酸鹽基、熔融石英/石英基、矽基和其他

預計到 2024 年,硼矽酸鹽基玻璃將主導全球玻璃基板市場

到 2024 年,硼矽酸鹽類材料預計將憑藉其在各行業的高效率和高生產力佔據市場主導地位,佔據 42.17% 的市場份額。

- 根據晶圓直徑,全球玻璃基板市場細分為 300 毫米、200 毫米、150 毫米、125 毫米、300 毫米以上和 100 毫米以下

預計 2024 年 300 毫米玻璃基板市場將佔據主導地位

到 2024 年,由於成本效率和易用性,300 毫米玻璃基板預計將佔據全球玻璃基板市場的 45.62%。

- 根據應用,全球玻璃基板市場分為晶圓封裝、基板載體和TGV中介層。預計到2024年,晶圓封裝領域將佔據全球玻璃基板市場的主導地位,市佔率達51.96%。

- 根據最終用途,全球玻璃基板市場分為電子、光學應用、航空航太和國防、汽車和太陽能以及醫療。預計到 2024 年,電子領域將佔據全球玻璃基板市場的主導地位,市佔率達 38.68%

主要參與者

Data Bridge Market Research 分析了 AvanStrate Inc.(日本)、SCHOTT(德國)、Corning Incorporated(美國)、AGC Inc.(日本)和 HOYA Corporation(日本)作為市場主要參與者。

市場開發

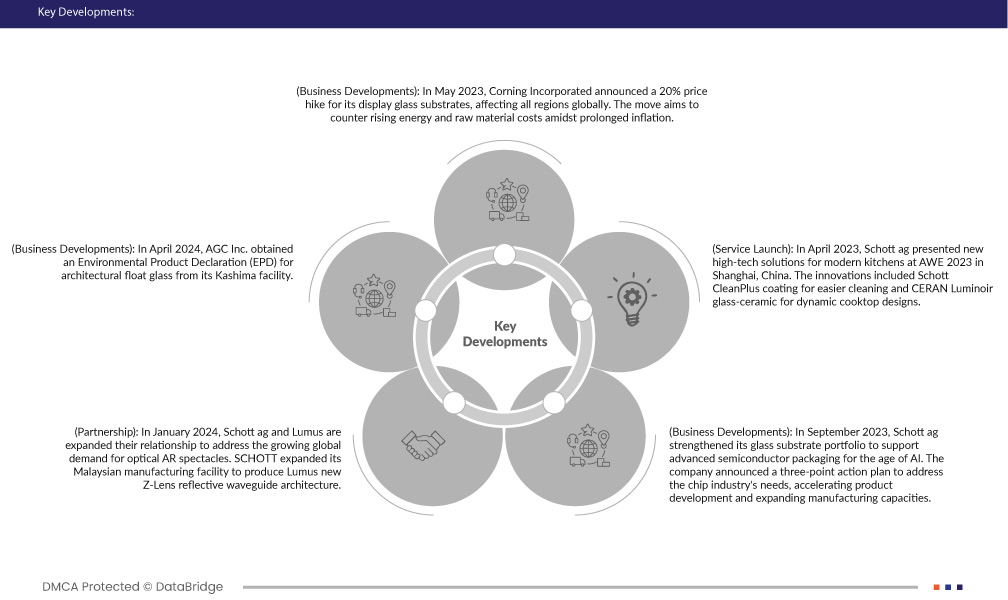

- 2024 年 4 月,AGC Inc. 的鹿島工廠獲得了建築浮法玻璃的環境產品聲明 (EPD)。 SuMPO 透過測量從原料採購到製造的環境影響來驗證 EPD。這使得買家更容易客觀地評估環境影響。 EPD 認證產品有助於獲得 LEED 等綠色建築認證,並符合建築法規。與購買 EPD 一致,降低環境影響是 AGC 中期目標的關鍵組成部分。此舉促進了綠色採購,並提高了 AGC 在建築業擴張的機會

- 2024 年 1 月,Schott 和 Lumus 擴大了合作關係,以滿足全球對光學 AR 眼鏡日益增長的需求。蕭特擴建了其馬來西亞製造工廠,以生產 Lumus 新型 Z-Lens 反射波導架構。此次合作旨在支持消費性電子產品開發的各個階段,從原型到大規模市場製造,使光學 AR 眼鏡更容易被大眾接受

- 2023年5月,康寧公司宣布顯示器玻璃基板價格調高20%,影響全球所有地區。此舉旨在應對長期通膨導致的能源和原物料成本上漲。受行業復甦和季節性趨勢的推動,顯示器玻璃的需求不斷增長,康寧預計其需求將進一步增長。此次策略調整使康寧在不斷變化的市場動態中獲得了更高的收入和更大的市場擴張前景

- 2023 年 4 月,蕭特在中國上海的 AWE 2023 上展示了適用於現代廚房的全新高科技解決方案,這些創新包括更易於清潔的 Schott CleanPlus 塗層和用於動態爐灶設計的 CERAN Luminoir 微晶玻璃。這些產品獲得了積極的關注和獎項,展現了肖特集團致力於塑造廚房電器未來的承諾

- 2019年2月,豪雅公司本週開始建造新的硬碟玻璃基板工廠。該工廠位於寮國,投資額為 300 億日圓(2.705 億美元),預計將於 2020 年初開始營運。此舉將擴大 HOYA 的生產能力,以滿足對下一代 HDD 盤片的需求。在高容量硬碟機越來越青睞玻璃基板而非鋁基板的背景下,這項進步將助力 HOYA 實現成長

區域分析

從地理上看,全球玻璃基板市場報告涵蓋的國家有美國、加拿大、墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、馬來西亞、澳洲和紐西蘭、泰國、印尼、菲律賓、台灣、亞太其他地區、沙烏地阿拉伯、阿拉伯聯合大公國、南非、埃及、以色列、中東和非洲其他地區、巴西、阿根廷和非洲其他地區。

根據 Data Bridge 市場研究分析:

北美預計將成為全球玻璃基板市場中占主導地位且成長最快的地區

由於主要參與者的存在、強勁的技術進步以及電子、汽車和醫療保健等行業推動的高需求,北美預計將成為全球玻璃基板市場 中占主導地位且成長最快的地區。

有關全球玻璃基板市場報告的更多詳細信息 ,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-glass-substrate-market