食品制造商、餐饮业和零售商都关心食品安全和质量。食品质量和卫生会影响生产力。近年来,无论是有意还是无意的掺假都已成为高科技,检测设施可以帮助发现这些掺假物。食品诊断实验室会检测食品中的掺假物、病原体、农药残留、化学污染物(如重金属)、微生物污染物、未经许可的添加剂、色素和抗生素。如果不进行食品检测,食品生产商和制造商就无法确保食品中不存在农药、抗生素、重金属和天然毒物等。因此,食品安全至关重要。

访问完整报告@ https://www.databridgemarketresearch.com/reports/global-food-diagnostics-market

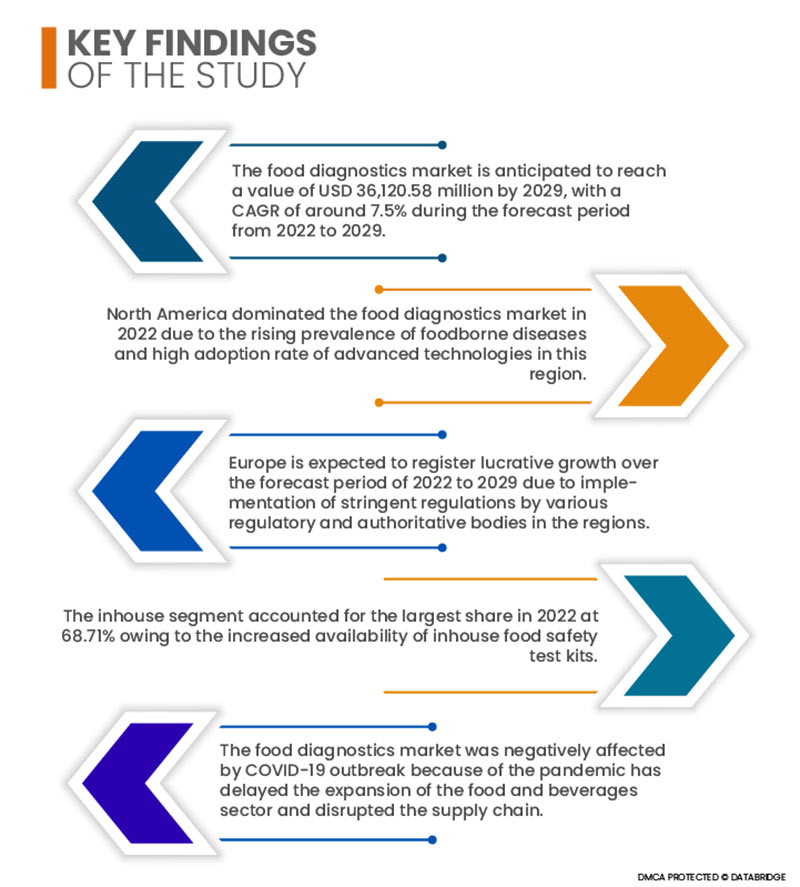

数据桥市场研究 分析认为 食品诊断市场 预计在 2022 年至 2029 年的预测期内,诊断检测的复合年增长率将达到 7.5%,到 2029 年预计将达到 361.2058 亿美元。污染事件数量不断增加、贴错标签事件不断增加、食源性疾病患病率不断上升以及消费者对食品安全的认识不断提高,这些都推动了对诊断检测的需求。此外,对农药残留和其他污染物检测的需求不断增加将有助于该行业以超出预期的速度增长。

预计预测期内全球食品召回数量的增加将推动市场增长率。

随着食品召回数量的增加,市场可能会增长。根据食品和饲料快速预警系统的数据,到 2020 年,欧洲的食品召回数量预计将增长 13%。由于食品召回数量的增加,人们越来越重视食品的微生物质量和化学分析,以确保符合食品安全法规,这导致人们对食品质量和安全的担忧日益增加。由于立法要求对食品进行广泛的测试,对食品诊断的需求激增。这些召回凸显了食品行业的模式和常见的食品安全隐患,促使人们采取预防措施,并推动对食品诊断的需求不断增加。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2022 至 2029 年

|

|

基准年

|

2021

|

|

历史岁月

|

2020(可定制为 2014 - 2019)

|

|

定量单位

|

收入(百万美元)、销量(单位)、定价(美元)

|

|

涵盖的领域

|

测试类型(系统、测试套件和消耗品)、测试类型(食品安全测试、食品真实性测试和食品保质期测试市场)、地点(内部和外包设施)、应用(食品、谷物和谷类、油籽和豆类、坚果和饮料)

|

|

覆盖国家

|

美国、加拿大、墨西哥、中国、日本、印度、韩国、澳大利亚、新加坡、泰国、马来西亚、印度尼西亚、菲律宾和亚太其他地区、德国、西班牙、法国、意大利、英国、比利时、荷兰、瑞士、俄罗斯、土耳其、欧洲其他地区、沙特阿拉伯、南非、科威特、阿联酋、中东和非洲其他地区。

|

|

涵盖的市场参与者

|

SGS SA(瑞士)、Thermo Fisher Scientific Inc.(美国)、PerkinElmer Inc.(美国)、Shimadzu Corporation(日本)、Agilent Technologies Inc.(美国)、Randox Food Diagnostics(英国)、NEOGEN Corporation(美国)、ROKA BIO SCIENCE(美国)、FOSS India Pvt. Ltd.(印度)、Invisible Sentinel(美国)、Clear Labs, Inc.(美国)、ALS Limited(澳大利亚)、Ring Biotechnology Co Ltd.(北京)、Life Technologies(美国)、bioMérieux SA(法国)、Noack Group(奥地利)、Intertek Group plc(英国)、Omega Diagnostics Group PLC(英国)、Eurofins Scientific(卢森堡)

|

|

报告中涵盖的数据指针

|

除了市场价值、增长率、细分市场、地理覆盖范围、市场参与者和市场情景等市场洞察之外,Data Bridge 市场研究团队策划的市场报告还包括深入的专家分析、进出口分析、定价分析、生产消费分析、专利分析和消费者行为。

|

细分分析:

食品诊断市场根据测试类型、测试类型、地点和应用进行细分。

- 根据检测类型,全球食品诊断市场分为系统、检测试剂盒和耗材。预计到 2022 年,系统部分将在全球食品诊断市场占据主导地位,市场份额为 55.18%,全球对食品安全、质量及其重要性的认识不断提高。

- 根据测试类型,全球食品诊断市场分为食品安全测试、食品真实性测试和食品保质期测试市场。由于人们对食品安全的认识不断提高,以及各地区政府对食品安全的监管不断加强,预计 2022 年食品安全测试领域将在全球食品诊断市场中占据主导地位,市场份额为 59.00%。

2022 年, 食品安全检测 部分 测试类型预计将主导食品诊断市场。

2022 年,由于食品安全意识的提高以及各地区政府对食品安全的监管不断加强,该市场的食品安全检测部门将主导食品诊断市场。预计食品安全检测部门在 2022-2029 年的预测期内将达到 7.3% 的最高复合年增长率

- 根据地点,全球食品诊断市场分为内部和外包设施。由于内部食品安全检测试剂盒供应增加,预计 2022 年内部部分将在全球食品诊断市场占据主导地位,市场份额为 68.71%。

2022 年, 内部 预计该领域将占据 地点 食品诊断市场的一部分。

2022 年,由于内部食品安全检测试剂盒供应增加,预计内部检测部门将占据全球食品诊断市场的最大份额。在 2022 年至 2029 年的预测期内,内部检测部门的复合年增长率为 5.4%。

- 根据应用,全球食品诊断市场分为食品、谷物和谷类、油籽和豆类、坚果和饮料。由于食品掺假案件的增加和食源性疾病数量的增加,预计 2022 年食品领域将在全球食品诊断市场中占据主导地位,市场份额为 36.51%。

主要参与者

Data Bridge Market Research 认为以下公司是食品诊断市场的主要参与者,它们是 SGS SA(瑞士)、赛默飞世尔科技公司(美国)、珀金埃尔默公司(美国)、岛津制作所(日本)、安捷伦科技公司(美国)、朗道食品诊断公司(英国)、NEOGEN 公司(美国)。

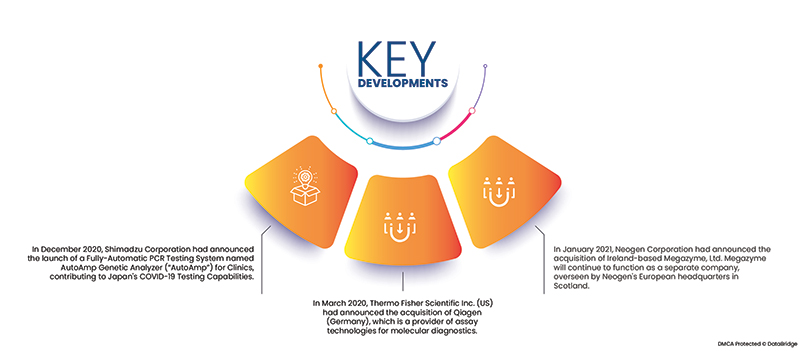

市场发展

2020 年 12 月,岛津公司宣布推出一款用于诊所的全自动 PCR 检测系统,名为 AutoAmp 基因分析仪(“AutoAmp”),为日本的 COVID-19 检测能力做出贡献。使用一级医疗设备 AutoAmp 进行 PCR 检测只需放置生物样本、分配吸头、试剂瓶和反应容器。借助岛津的 Ampdirect 2019-nCoV 体外诊断试剂检测试剂盒,该仪器还可以检测新型冠状病毒 (SARS-CoV-2)。

- 2020 年 3 月,美国赛默飞世尔科技公司宣布收购分子诊断检测技术提供商 Qiagen(德国)。QIAGEN 是一家主要的生命科学和分子诊断解决方案提供商,在 25 个国家/地区的 35 个设施中拥有 5,100 名员工。该公司 2019 年的收入为 15.3 亿美元。其样品制备技术可从各种生物材料中提取、分离和纯化 DNA、RNA 和蛋白质。QIAGEN 的设备还可用于自动化这些过程,而其生物信息学平台可为客户提供有意义且可操作的信息。

- 2021 年 1 月,Neogen Corporation 宣布收购爱尔兰的 Megazyme, Ltd. Megazyme 将继续作为一家独立公司运营,由 Neogen 位于苏格兰的欧洲总部负责管理。Neogen 收购 Megazyme 以自然和互补的方式扩充了其食品诊断产品组合,符合为全球食品生产商提供全面领先解决方案的目标。

区域分析

从地理上看,食品诊断市场报告涵盖的国家包括美国、加拿大、墨西哥、中国、日本、印度、韩国、澳大利亚、新加坡、泰国、马来西亚、印度尼西亚、菲律宾和亚太其他地区、德国、西班牙、法国、意大利、英国、比利时、荷兰、瑞士、俄罗斯、土耳其、欧洲其他地区、沙特阿拉伯、南非、科威特、阿联酋、中东其他地区和非洲。

根据 Data Bridge 市场研究分析:

北美 是 食品诊断市场 在 2022 - 2029 年的预测期内

北美将继续在市场份额和市场收入方面占据食品诊断市场的主导地位,并且由于该地区人们生活方式的改变,食品和饮料产品需求(主要是加工食品)不断增长,其主导地位将在预测期内继续保持。此外,该地区食源性疾病的患病率不断上升,以及检测食品污染的先进技术的采用率很高,估计这也将影响市场的增长率。

欧洲 预计是食品诊断市场增长最快的地区 预测期 2022 - 2029

由于各地区各监管机构和权威机构实施了严格的监管,预计欧洲将在 2022-2029 年预测期内以最高速度增长。由于该地区肉类产品污染增加,英国在欧洲地区占据主导地位。

COVID-19影响分析

影响 新冠肺炎 疫情导致大多数国家采取封锁措施以限制病毒传播,这对每个行业都产生了重大影响。由于 COVID-19 的爆发,食品诊断市场的全球崛起产生了许多不确定性。食品和饮料行业的主要职责是维持供应链中的食品流通。为了控制食品安全风险并防止食品污染,大多数食品公司都实施了基于危害分析和关键控制点 (HACCP) 原则的食品安全管理系统 (FSMS),这将在未来几年对全球食品诊断市场产生有利影响。