ALD 是一种薄膜沉积技术,可以精确控制薄膜厚度和成分。这使其成为半导体、电子产品、太阳能电池、医疗设备和传感器等各种应用的理想选择。ALD 还是一项相对较新的技术,这意味着市场仍有增长空间。传统的薄膜沉积方法(例如 CVD)成本高昂。ALD 是一种更具成本效益的替代方案,这推动了其在各个行业的应用。

访问完整报告@https://www.databridgemarketresearch.com/reports/global-atomic-layer-deposition-market

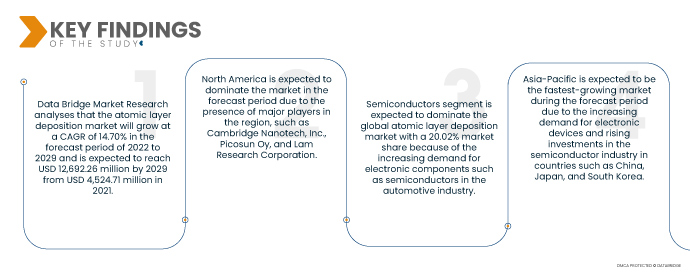

Data Bridge Market Research 分析称, 原子层沉积市场 在 2022 年至 2029 年的预测期内,氦气的复合年增长率将达到 14.70%,预计到 2029 年将从 2021 年的 45.2471 亿美元增至 126.9226 亿美元。从中期来看,电子和半导体行业以及医疗保健行业氦气使用量的增加预计将刺激市场需求。另一方面,预计提取过程的高成本和政府对氦气使用的严格规定将阻碍市场的增长。预计在预测期内,高效天然气储存和运输系统的开发以及坦桑尼亚发现的大量天然气储量将带来各种机会。

对半导体和电子产品不断增长的需求 预计将推动市场增长率

预计到 2030 年,全球半导体市场规模将达到 1 万亿美元。智能手机、平板电脑和笔记本电脑等电子设备的需求不断增长,推动了这一增长。ALD 是半导体制造的关键技术,因为它可以精确控制薄膜厚度和成分。ALD 可用于沉积各种材料,包括金属、氧化物和氮化物。这些材料可用于为各种应用(如太阳能电池、医疗设备和传感器)制造高性能薄膜。小型化趋势正在推动对 ALD 的需求。ALD 是制造小型高性能设备(如晶体管和集成电路)的关键技术。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2022年至2029年

|

|

基准年

|

2021年

|

|

历史岁月

|

2020 (可定制为 2014 - 2019)

|

|

数量单位

|

收入(百万美元)、销量(单位)、定价(美元)

|

|

涵盖的细分市场

|

产品类型(金属 ALD、氧化铝 ALD、等离子增强 ALD、催化 ALD、其他)、应用(半导体、太阳能设备、电子产品、医疗设备、研发设施、燃料电池、光学设备、热电材料、磁头、传感器、阻挡层、底漆层、非 IC 应用、其他)

|

|

覆盖国家

|

北美洲的美国、加拿大和墨西哥、德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、巴西、阿根廷和南美洲其他地区

|

|

涵盖的市场参与者

|

ADEKA CORPORATION(日本)、AIXTRON(德国)、Applied Materials Inc. (美国)、ASM International(美国)、LAM RESEARCH CORPORATION(美国)、Tokyo Electron Limited(日本)、Kurt J. Lesker Company(美国)、Bene(台湾)、Veeco Instruments Inc. (美国),ANRIC 科技。 (美国)、Encapsulix(法国)、SENTECH Instruments GmbH(德国)、Oxford Instruments(英国)、Forge Nano Inc. (美国)、Merck KGaA(德国)、HZO, Inc. (美国),让我们吃奥伊吧。 (芬兰)

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的洞察之外,Data Bridge Market Research 策划的市场报告还包括深入的专家分析、按地理位置代表的公司生产和产能、分销商和合作伙伴的网络布局、详细和更新的价格趋势分析以及供应链和需求的赤字分析

|

细分分析:

全球原子层沉积市场根据产品类型和应用分为两个显著的部分。

- 根据产品类型,全球原子层沉积市场分为金属 ALD、氧化铝 ALD、等离子体增强 ALD、催化 ALD 等。金属 ALD 领域预计将以 42.08% 的市场份额主导全球原子层沉积市场,因为这种超薄膜沉积技术因其独特的能力而得到了广泛的应用。

金属ALD 细分市场将主导产品类型 原子层沉积部分 市场

金属 ALD 细分市场将成为产品类型下的主导细分市场。这是因为市场上的基础设施开发活动越来越多,特别是在发展中经济体。此外,全球化学工业的增长和扩张将进一步促进该领域的增长。

- 根据应用,全球原子层沉积市场细分为半导体、太阳能设备、电子产品、医疗设备、研发设施、燃料电池、光学设备、热电材料、磁头、传感器、阻挡层、底漆层、非 IC 应用等。由于汽车行业对半导体等电子元件的需求不断增加,半导体部门预计将以 20.02% 的市场份额占据全球原子层沉积市场的主导地位。

半导体 细分市场将占据主导地位 应用 原子层沉积部分 市场

半导体领域将成为主导应用领域。这是因为市场上的半导体参与者数量不断增加,尤其是在发展中经济体。此外,全球范围内研发服务的增长和扩张将进一步促进该领域的增长。

主要参与者

Data Bridge Market Research 将以下公司视为主要市场参与者:ADEKA CORPORATION(日本)、AIXTRON(德国)、Applied Materials Inc.(美国)、ASM International(美国)、LAM RESEARCH CORPORATION(美国)、Tokyo Electron Limited(日本)、Kurt J. Lesker Company(美国)、Beneq(台湾)、Veeco Instruments Inc.(美国)、ANRIC TECH.(美国)、Encapsulix(法国)、SENTECH Instruments GmbH(德国)、Oxford Instruments(英国)、Forge Nano Inc.(美国)、Merck KGaA(德国)、HZO, Inc.(美国)、Picosun Oy(芬兰)。

市场发展

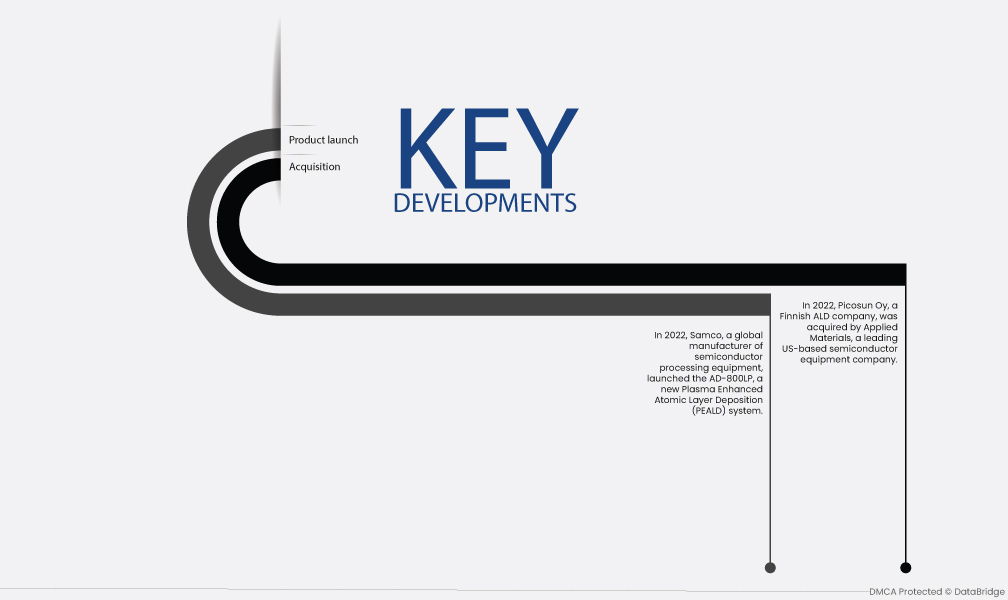

- 2022年,全球半导体加工设备制造商Samco推出了新型等离子体增强原子层沉积(PEALD)系统AD-800LP。 AD-800LP 旨在为由碳化硅 (SiC) 和氮化镓 (GaN) 材料制成的下一代功率器件沉积栅极氧化膜。这些材料对于碳中和技术的发展至关重要。

- 2022 年,芬兰 ALD 公司 Picosun Oy 被美国领先的半导体设备公司 Applied Materials 收购。此次收购是 CapMan 历史上最大的一次退出,CapMan 是一家私募股权公司,于 2014 年投资了 Picosun。Picosun 是 ALD 领域的先驱,半导体、电子和太阳能行业的领先公司都使用其技术。

区域分析

从地理上看,市场报告涵盖的国家包括北美的美国、加拿大和墨西哥,德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区其他地区 (APAC)、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东其他地区和非洲 (MEA) 作为中东的一部分,非洲 (MEA)、巴西、阿根廷和南美洲其他地区作为南美洲的一部分。

根据 Data Bridge 市场研究分析:

北美是原子层沉积的主导地区 2022-2029 年预测期内的市场

预计北美将在预测期内占据市场主导地位,因为该地区的主要参与者包括 Cambridge Nanotech, Inc.、Picosun Oy 和 Lam Research Corporation。该地区还拥有大量半导体制造公司,这些公司正在推动对原子层沉积 (ALD) 系统的需求。

亚太 预计是全球增长最快的地区 原子层沉积 市场 在2022-2029年的预测期内

由于中国、日本和韩国等国家对电子设备的需求不断增长以及对半导体行业的投资不断增加,预计亚太地区将成为预测期内增长最快的市场。

有关原子层沉积市场的更多详细信息 报告,请点击这里 – https://www.databridgemarketresearch.com/reports/global-atomic-layer-deposition-market