癌症和心血管等疾病发病率的上升导致静脉输液泵设备的需求上升。根据美国国立卫生研究院 (NIH) 的报告,癌症是全球死亡的主要原因,美国约有 17,35,350 例新诊断病例。因此,慢性病数量的增加预计将在不久的将来推动全球便携式输液泵市场的增长。

访问完整报告@https://www.databridgemarketresearch.com/reports/global-ambulatory-infusion-pumps-market

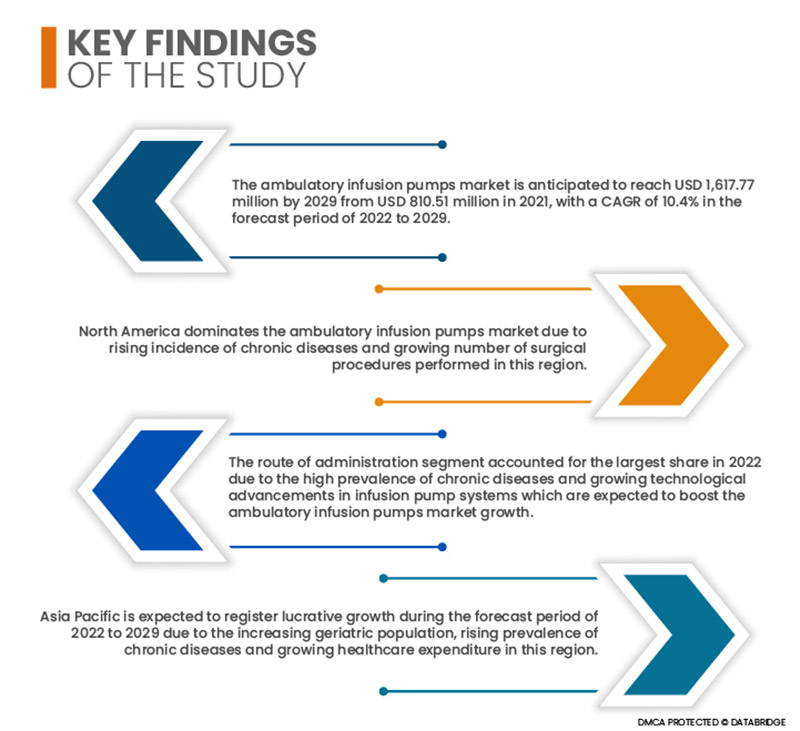

Data Bridge Market Research分析称,门诊输液泵市场预计将从2021年的8.1051亿美元增至2029年的16.1777亿美元,2022年至2029年的预测期间复合年增长率为10.4%。医疗支出的增加预计将激增输液泵的可用性可以实现更好的治疗并减少人为医疗错误。巨大的医疗保健支出是一个有利因素,可能会在预测期内为市场增长创造重大机会。

生长 老年人口 预计将推动市场增长率

随着年龄的增长,由于老年患者患病率的增加,入院治疗的老年患者数量也随之增加。 慢性病。年龄是任何疾病进展的严重威胁因素,因为年龄是影响基本生物学机制的关键参数。癌症等慢性病在老年人群中大量出现,大约60%的癌症发生在65岁以上的老年人群中。癌症疾病对老年人群来说是一个非常具有挑战性的因素,因为他们已经患有多种与健康相关的问题,表明老年人群对输液泵的需求不断增加。

年龄的增长和慢性病患病率的上升增加了对早期诊断的需求。为了治疗老年慢性病,对护理、技术和服务的需求正在上升。因此,老年人口的增加预计将推动全球流动输液泵市场的增长。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2022年至2029年

|

|

基准年

|

2021年

|

|

历史岁月

|

2020 年(可定制为 2014 - 2019 年)

|

|

数量单位

|

收入(百万美元)、销量(单位)、定价(美元)

|

|

涵盖的细分市场

|

产品类型(设备、配件和消耗品)、用途(一次性和可重复使用)、给药途径(皮下、静脉内和硬膜外)、应用(急诊医学、全身麻醉、肿瘤学、疼痛管理、糖尿病、胃肠病学、新生儿学、其他) )、最终用户(医院、专科诊所、门诊手术中心、家庭护理机构等)、分销渠道(直接招标和零售)

|

|

覆盖国家

|

北美洲的美国、加拿大和墨西哥、欧洲的德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、亚太地区 (APAC) 的中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区 (APAC) 的其他地区、沙特阿拉伯、阿联酋、南非、埃及、以色列、中东和非洲 (MEA) 的其他地区、南美洲的巴西、阿根廷和南美洲其他地区。

|

|

涵盖的市场参与者

|

B. Braun Melsungen AG(德国)、Baxter(美国)、Moog, Inc.(美国)、WalkMed(以色列)、KORU Medical Systems(美国)、Intra Pump Infusion Systems(美国)、AVNS(美国)、ICU Medical, Inc.(美国)、Eitan Medical(以色列)、Fresenius Kabi(德国)、Medtronic(爱尔兰)、Micrel Medical Devices(希腊)、Ace-medical(韩国)、

|

|

报告中涵盖的数据点

|

除了市场价值、增长率、细分市场、地理覆盖范围、市场参与者和市场情景等市场洞察外,数据桥市场研究团队策划的市场报告还包括深入的专家分析、患者流行病学、管道分析、定价分析和监管框架。

|

细分分析:

便携式输液泵市场根据产品类型、用途、给药途径、应用、最终用户和分销渠道进行细分。

- 根据产品类型,全球动态输液泵市场分为设备、配件和消耗品。到 2022 年,该设备领域预计将主导全球流动输液泵市场,占据 63.12% 的市场份额,因为它能够以非常小的体积并以精确的自动化间隔或编程速率分配液体。

- 根据用途,全球移动输液泵市场分为一次性和可重复使用。

到 2022 年,一次性使用领域预计将主导流动输液泵市场

由于一次性输液泵独立于外部市场,预计将占据全球流动输液泵市场 54.28% 的市场份额。 电源、重量轻、体积小、使用简单、消除编程错误、可一次性使用。

- 根据给药途径,全球便携式输液泵市场细分为静脉输液、 皮下和硬膜外麻醉。由于慢性病的高患病率和输液泵系统技术的不断进步,预计到 2022 年,静脉注射细分市场将以 47.30% 的市场份额主导全球流动输液泵市场

- 根据应用,全球便携式输液泵市场细分为疼痛管理、糖尿病、肿瘤学、新生儿学、胃肠病学、全身麻醉、急诊医学等。2022 年,由于紧急情况下药物和营养素等输送液的使用量不断增加,以及输液泵系统的技术进步不断提高,疼痛管理领域预计将以 26.02% 的市场份额占据全球便携式输液泵市场的主导地位

- 根据最终用户,全球门诊输液泵市场分为医院、家庭护理机构、门诊手术中心、专科诊所等。

到 2022 年,最终用户领域的医院领域预计将主导流动输液泵市场

由于医院收治的患者拥有所有设施,预计医院部门将以 52.93% 的市场份额主导全球流动输液泵市场。他们可以直接联系能够诊断疾病的医生,并根据专家的建议立即采取行动

- 根据分销渠道,全球便携式输液泵市场分为直接招标和零售。到 2022 年,直接招标细分市场预计将以 58.89% 的份额主导全球流动输液泵市场。市场份额是因为它们不需要医生处方,并且这些泵可以轻松购买

主要参与者

Data Bridge 市场研究认为以下公司是主要的便携式输液泵 流动输液泵市场的市场参与者 B. Braun Melsungen AG(德国)、Baxter(美国)、Moog, Inc.(美国)、WalkMed(以色列)、KORU Medical Systems(美国)、Intra Pump Infusion Systems(美国)、AVNS (我们)。 ICU 医疗公司(美国),

市场发展

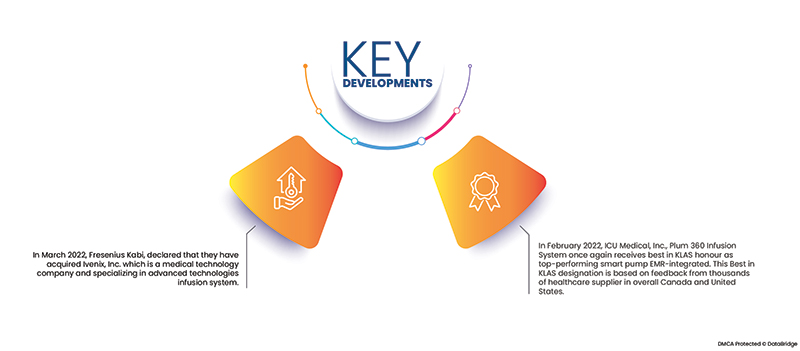

- 2022年3月,费森尤斯卡比宣布收购Ivenix, Inc.,一家专注于先进技术输液系统的医疗技术公司。这有助于加速医疗技术和生物制药的战略增长,从而扩大输液治疗市场的增长

- 2022 年 2 月,ICU Medical, Inc. 的 Plum 360 输液系统再次荣获 KLAS 最佳奖,成为 EMR 集成智能泵中表现最佳的产品。KLAS 最佳奖的评选基于加拿大和美国数千家医疗供应商的反馈,并根据运营、产品、文化、忠诚度、关系和价值等多个类别对 IV 智能泵性能进行了深入的并排比较。

区域分析

从地理上看,流动输液泵市场报告涵盖的国家包括北美的美国、加拿大和墨西哥,德国、法国、英国、荷兰、瑞士、比利时、俄罗斯、意大利、西班牙、土耳其、欧洲其他地区、中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾、亚太地区其他地区 (APAC)、沙特阿拉伯、阿联酋、南非、埃及、以色列、亚太地区其他地区 (APAC)中东和非洲 (MEA) 作为中东和非洲 (MEA) 的一部分,巴西、阿根廷和南美洲其他地区作为南美洲的一部分。

根据 Data Bridge 市场研究分析:

北美是主要地区 流动输液泵市场 2022 - 2029 年预测期间

由于慢性病发病率上升和外科手术数量增加,北美占据了便携式输液泵市场的主导地位。此外,由于美国越来越多地采用输液泵的先进技术,并且研发工作发达且不断增长,预计美国也将占据便携式输液泵市场的主导地位,这有望进一步提高该地区市场的增长率。

亚太地区估计是流动输液泵市场增长最快的地区 预测期 2022 - 2029

由于老年人口增加和慢性病患病率上升,预计亚太地区将在 2022-2029 年预测期内实现增长。此外,由于中国拥有大量主要市场参与者和成熟的输液泵医疗保健体系,中国很可能在便携式输液泵市场占据主导地位。这些是一些主要因素,预计将进一步促进该地区的市场增长。

有关流动输液泵的更多详细信息 市场 报告,请点击这里 –https://www.databridgemarketresearch.com/reports/global-ambulatory-infusion-pumps-market