由于人口老龄化和肺损伤患者数量的增加等多种因素,急性肺损伤患者被广泛报道。 脓毒症 和肺炎。然而,大多数人直到晚期才被诊断出患有肺损伤和急性呼吸窘迫综合征。这种疾病是一种快速进展的疾病,发生在肺部受损的患者身上,导致体液泄漏。近年来,由于各种引起呼吸道疾病的病毒的出现,急性呼吸窘迫综合征病例和肺损伤的数量正在增加。

因此,ARDS 的发病率和患病率不断上升,该疾病已被广泛认为是全球范围内的主要临床问题,具有很高的发病率和死亡率负担。因此,急性肺损伤和伴随的急性呼吸窘迫综合征的患病率和发病率的增加预计将推动市场增长。

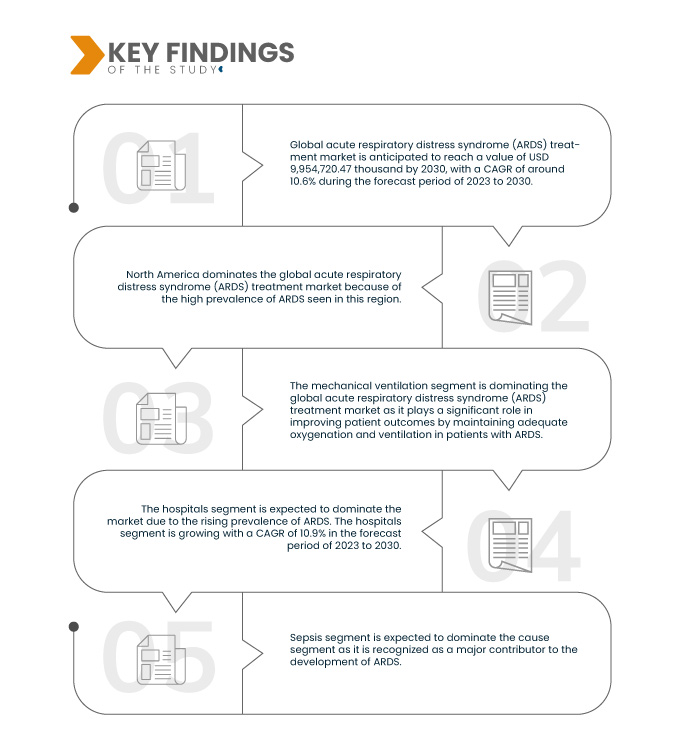

数据桥市场研究分析了 全球急性呼吸窘迫综合征 (ARDS) 治疗市场 预计将从 2022 年的 4,577,440.16 千美元增至 2030 年的 9,954,720.47 千美元,在 2023 年至 2030 年的预测期内,复合年增长率将大幅达到 10.6%。

研究主要发现

ARDS 治疗的多种风险因素

据报道,急性呼吸窘迫综合征的风险因素种类繁多。环境和个人风险因素与该综合征有关。一些长期饮酒和主动或被动吸烟通常与该综合征有关。截至 2015 年 7 月,美国国家生物技术信息中心 (NCBI) 发表了一篇题为“维生素 D 缺乏直接导致急性呼吸窘迫综合征 (ARDS)”的文章,其中指出 维生素D 在罹患 ARDS 的人群中,很常见到这种缺乏症,因此,这种缺乏症会成为导致 ARDS 发生的一个危险因素。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2023 至 2030 年

|

|

基准年

|

2022

|

|

历史岁月

|

2021(可定制为 2015 - 2020)

|

|

定量单位

|

收入(千美元)、销量(单位)、定价(美元)

|

|

涵盖的领域

|

类型(机械通气、皮质类固醇、抗病毒药物、 体外膜氧合 (ECMO、托珠单抗等)、病因(败血症、吸入有害物质、重症肺炎等)、给药途径(口服、肠外给药等)、最终用户(医院、专科诊所、家庭医疗保健等)、分销渠道(直接招标、医院药房、零售药房和网上药房)

|

|

覆盖国家

|

美国、加拿大、墨西哥、德国、法国、英国、意大利、西班牙、俄罗斯、土耳其、比利时、荷兰、瑞士、欧洲其他地区、日本、中国、韩国、印度、澳大利亚、新加坡、泰国、马来西亚、印度尼西亚、菲律宾、亚太其他地区、巴西、阿根廷、南美洲其他地区、南非、沙特阿拉伯、阿联酋、埃及、科威特、以色列、中东和非洲其他地区

|

|

涵盖的市场参与者

|

Gilead Sciences Inc.(美国)、Terumo Corporation(日本)、Getinge(瑞典)、LivaNova PLC(英国)、Medtronic(爱尔兰)、WEINMANN Emergency Medical Technology GmbH + Co. KG(德国)、Besmed Health Business Corp.(台湾)、ResMed(美国)、Drägerwerk AG & Co. KGaA(德国)、Fisher & Paykel Healthcare Limited(新西兰)、Armstrong Medical(北爱尔兰)、Fresenius SE & Co. KGaA.(德国)、NIPRO(日本)、Pfizer Inc.(美国)、Hamilton Medical.(瑞士)、nice Neotech Medical Systems Pvt. Ltd.(印度)和 EUROSETS(意大利)等

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的洞察之外,Data Bridge Market Research 策划的市场报告还包括深度专家分析、患者流行病学、管道分析、定价分析和监管框架。

|

细分分析

全球急性呼吸窘迫综合征 (ARDS) 治疗市场根据类型、原因、给药途径、最终用户和分销渠道分为五个显著部分。

- 根据类型,市场细分为机械通气、皮质类固醇、抗病毒药物、体外膜氧合 (ECMO)、 托珠单抗, 和别的。

2023 年,机械通气领域预计将主导全球急性呼吸窘迫综合征 (ARDS) 治疗市场。

2023 年,机械通气领域预计将以 38.60% 的市场份额占据市场主导地位,因为它通过维持 ARDS 患者的充足氧合和通气,在改善患者预后方面发挥着重要作用。

- 根据病因,市场分为败血症、吸入有害物质、严重肺炎等。

2023 年,败血症领域预计将主导全球急性呼吸窘迫综合征 (ARDS) 治疗市场。

2023 年,败血症领域预计将占据市场主导地位,占 52.25% 的市场份额,因为它被认为是 ARDS 发展的主要因素。因此,严重感染会导致免疫反应失调、全身炎症和器官功能障碍,包括肺部。

- 根据给药途径,市场分为肠外给药、口服给药和其他给药。预计 2023 年肠外给药将占据主导地位,市场份额为 66.37%。

- 根据最终用户,市场分为医院、专科诊所、家庭医疗保健和其他。预计到 2023 年,医院部门将占据主导地位,市场份额为 63.12%。

- 根据分销渠道,市场细分为直接招标、医院药房、零售药房和网上药房。2023 年,直接招标市场预计将占据主导地位,市场份额为 46.18%。

主要参与者

Data Bridge Market Research 分析了吉利德科学公司 (美国)、泰尔茂株式会社 (日本)、洁廷 (瑞典)、LivaNova PLC (英国) 和美敦力 (爱尔兰) 是全球急性呼吸窘迫综合征 (ARDS) 治疗市场的主要市场参与者。

市场发展

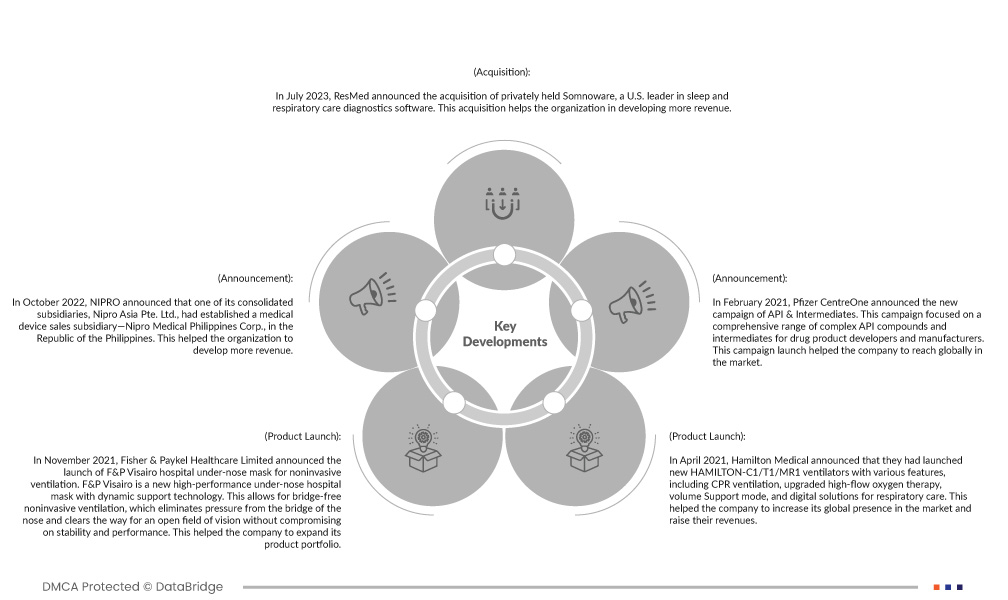

- 2023 年 7 月,ResMed 宣布收购美国睡眠和呼吸护理诊断软件领域的领导者 Somnoware。此次收购有助于该组织创造更多收入。

- 2022 年 10 月,NIPRO 宣布其合并子公司之一 Nipro Asia Pte. Ltd. 在菲律宾共和国成立了一家医疗器械销售子公司——Nipro Medical Philippines Corp.。这有助于该组织创造更多收入。

- 2021 年 11 月,Fisher & Paykel Healthcare Limited 宣布推出用于无创通气的 F&P Visairo 医院鼻下面罩。F&P Visairo 是一款采用动态支撑技术的新型高性能鼻下医院面罩。这可以实现无鼻梁无创通气,消除鼻梁压力,为开阔视野扫清障碍,同时又不影响稳定性和性能。这有助于公司扩大其产品组合。

- 2021 年 4 月,汉密尔顿医疗公司宣布推出了具有多种功能的新型 HAMILTON-C1/T1/MR1 呼吸机,包括 CPR 通气、升级的高流量氧气治疗、容量支持模式和呼吸护理数字解决方案。这有助于该公司提高其在全球市场的影响力并增加收入。

- 2021 年 2 月,辉瑞 CentreOne 宣布推出新的 API 和中间体活动。该活动专注于为药品开发商和制造商提供全面的复杂 API 化合物和中间体。此次活动的推出帮助该公司进入市场。

区域分析

根据地域划分,市场分为美国、加拿大、墨西哥、德国、法国、英国、意大利、西班牙、俄罗斯、土耳其、比利时、荷兰、瑞士、欧洲其他地区、日本、中国、韩国、印度、澳大利亚、新加坡、泰国、马来西亚、印度尼西亚、菲律宾、亚太其他地区、巴西、阿根廷、南美洲其他地区、南非、沙特阿拉伯、阿联酋、埃及、科威特、以色列以及中东和非洲其他地区。

根据 Data Bridge 市场研究分析:

北美是全球急性呼吸窘迫综合征 (ARDS) 治疗市场的主导地区

由于北美人口急性肺损伤发病率不断上升,预计该地区将占据市场主导地位。

据估计,亚太地区是全球急性呼吸窘迫综合征 (ARDS) 治疗市场增长最快的地区。

由于改善治疗设施的医疗支出不断增加,预计亚太地区将成为市场增长最快的地区。

有关全球急性呼吸窘迫综合征 (ARDS) 治疗市场报告的更多详细信息,请点击此处 –https://www.databridgemarketresearch.com/reports/global-acute-respiratory-distress-syndrome-ards-treatment-market