燃油卡是一种通过专用卡支付组织车队中车辆业务费用的支付方式。因此,驾驶公司车队的任何人都可以使用这些卡。燃油卡用于支付燃油和其他与车辆相关的费用,如维护、保养、许可等。这些卡仅用于支付与运输相关的商品和费用。无论是运营小型送货车队还是大型 HGV(重型货车)车队的中小型企业,燃油卡都是可以简化车队管理的不可或缺的商业工具。因此,使用燃油卡有很多好处,但最大的好处是节省资金。

访问完整报告@https://www.databridgemarketresearch.com/reports/europe-fuel-cards-for-commercial-fleet-market

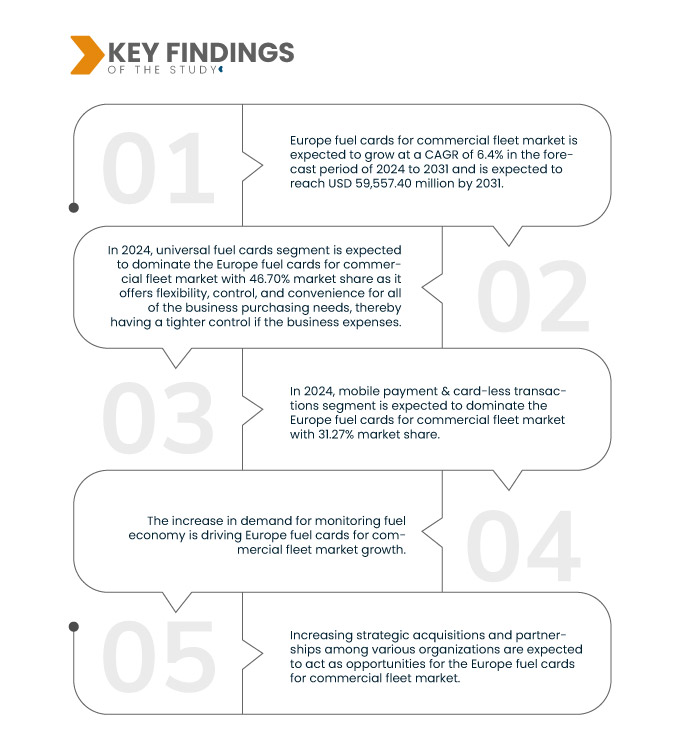

Data Bridge Market Research 分析称, 面向商业车队市场的欧洲燃油卡 预计在 2024 年至 2031 年的预测期内,建筑节能的复合年增长率将达到 6.4%,到 2031 年预计将达到 595.574 亿美元。消费者对任何新建筑的节能建筑设计的认识不断提高,这有效地提高了住宅的效率,从长远来看也降低了房主的成本。因此,这增加了对建筑管理系统的需求,从而促进了欧洲商用车队燃油卡市场的增长。

研究主要发现

数字银行倾向性增长

在过去的几十年里,银行在技术方面进行了巨额投资,以降低成本并改善各个领域的客户体验。银行提供 ATM、网上银行、手机银行和数字银行亭等数字银行渠道,为客户提供最优质的服务,以期提高盈利能力并降低运营成本。通过数字银行,个人现在可以轻松进行交易、查看账户余额,甚至只需单击一下手机上的按钮即可进行转账 手机、台式机或任何其他数字设备。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2024 至 2031 年

|

|

基准年

|

2023

|

|

历史岁月

|

2022 (可定制为 2016-2021)

|

|

定量单位

|

收入(百万美元)和定价(美元)

|

|

涵盖的领域

|

按卡类型(通用加油卡、品牌加油卡和商户加油卡)、功能(移动支付和无卡交易、车辆报告、实时更新、EMV 兼容、标记化等)、订阅类型(注册卡、不记名卡)、公用事业(燃油费支付、车队维护、车辆停车费、通行费支付等)、最终用户(送货车队、出租车车队、汽车租赁车队、公用事业车队等)、行业(运输和物流、建筑、企业、汽车、食品和饮料、医疗保健、 化学, 和别的)

|

|

覆盖国家

|

英国、德国、法国、意大利、西班牙、俄罗斯、荷兰、比利时、瑞士、土耳其、奥地利、罗马尼亚、塞尔维亚、克罗地亚、斯洛文尼亚、保加利亚、波斯尼亚、北马其顿和欧洲其他地区

|

|

涵盖的市场参与者

|

Shell(荷兰)、WAG payment solutions, as(捷克共和国)、bp plc(英国)、UTA(Edenred 旗下公司)(荷兰)、OMV Aktiengesellschaft(奥地利)、TotalEnergies(法国)、Valero Marketing and Supply Company(美国)、MORGAN FUELS(爱尔兰)、UK Fuels Limited(英国)、DKV Mobility(德国)、WEX INC(美国)和 ENI(英国)等

|

|

报告中涵盖的数据点

|

除了市场价值、增长率、细分市场、地理覆盖范围、市场参与者和市场情景等市场洞察之外,Data Bridge 市场研究团队策划的市场报告还包括深入的专家分析、进出口分析、定价分析、生产消费分析和 pestle 分析。

|

细分分析

欧洲商用车队燃油卡市场根据卡类型、功能、订阅、实用性、车队类型和行业分为六个显著的部分。

- 根据卡类型,市场分为通用加油卡、品牌卡和商户卡。

2024 年, 通用燃油卡市场预计将主导欧洲商用车队燃油卡市场

到 2024 年,通用燃油卡预计将占据 46.70% 的市场份额,因为它为所有商业采购需求提供了灵活性、控制力和便利性,从而更严格地控制业务费用。

- 根据功能,市场细分为车辆报告、EMV 合规、标记化、实时更新、移动支付和无卡交易等。预计 2024 年,移动支付和无卡交易领域将以 31.27% 的市场份额占据市场主导地位

- 根据订阅类型,市场分为注册卡和不记名卡

2024 年,注册卡市场预计将主导欧洲商用车队燃油卡市场

到 2024 年,注册卡市场预计将占据 60.60% 的市场份额,因为它可以帮助企业主跟踪所有费用,并在监控车辆方面提供更大的灵活性。

- 根据用途,市场细分为燃料费支付、车辆停车费、车队维护、通行费支付等。预计到 2024 年,燃料费支付部分将占据市场主导地位,市场份额为 68.65%

- 根据车队类型,市场分为送货车队、汽车租赁车队、公用事业车队、出租车车队和其他车队。到 2024 年,送货车队预计将以 43.33% 的市场份额占据市场主导地位,因为它有助于通过远程信息处理界面改善客户服务,从而实现适当的车队管理。

- 根据行业,市场细分为运输和物流、建筑、食品和饮料、汽车、医疗保健、化工、企业和其他。到 2024 年,由于越来越重视具有成本效益的燃料管理解决方案、运营效率以及对精简车队服务的需求增加,预计配送车队部门将以 36.33% 的市场份额占据欧洲商业车队燃油卡市场的主导地位。

主要参与者

Data Bridge Market Research 分析了壳牌(荷兰)、WAG payment solutions, as(捷克共和国)、bp plc(英国)、MORGAN FUELS(爱尔兰)和 UK Fuels Limited(英国)作为欧洲商业车队燃油卡市场的主要参与者。

市场发展

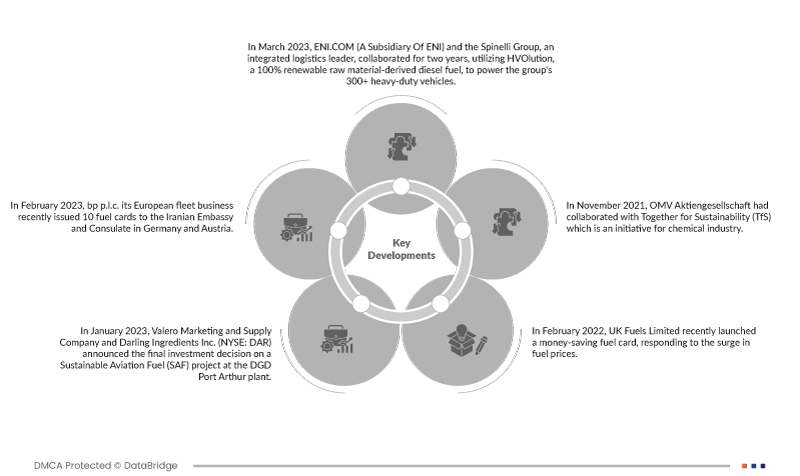

- 2023 年 3 月,ENI.COM(ENI 的子公司)与综合物流领导者 Spinelli 集团合作了两年,利用 100% 可再生原料衍生的柴油 HVOlution 为该集团的 300 多辆重型车辆提供动力。凭借 150 辆兼容纯生物燃料的欧规 6d 卡车,Eni Sustainable Mobility 的网络为 57 个服务站提供生物燃料供应,到月底将扩展到 150 个。这一战略合作伙伴关系表明了 Eni Sustainable Mobility 致力于支持重型运输脱碳,符合其发展成为多服务、多能源公司的愿景,为运输部门脱碳做出贡献。这有利于公司实现其目标并减少碳足迹

- 2023 年 2 月,英国石油公司 (bp plc) 旗下欧洲车队业务最近向伊朗驻德国和奥地利大使馆和领事馆发放了 10 张加油卡。这些卡使持卡人能够无缝地在欧洲各地的 BP 零售点和合作地点获取商品和服务,无需现金交易。2023 年,使用这些加油卡购买的商品和服务的发票金额总计约为 9,200 美元。这有利于公司加强与政府的关系

- 2023 年 1 月,瓦莱罗营销与供应公司和 Darling Ingredients Inc. (NYSE: DAR) 宣布对 DGD Port Arthur 工厂的可持续航空燃料 (SAF) 项目做出最终投资决定。该项目预计将于 2025 年完工,将使该工厂 4.7 亿加仑年产能中的 50% 升级为 SAF,使 DGD 成为世界上最大的 SAF 制造商之一。该项目预计耗资 3.15 亿美元,其中一半由瓦莱罗出资。这一发展有助于公司减少碳足迹,并从长远来看受益

- 2022 年 2 月,UK Fuels Limited 推出了一款省钱的燃油卡,以应对燃油价格的飙升。Fleetone 卡为柴油和无铅燃油提供高达每升 10 便士的保证折扣,成为各种规模车队的改变游戏规则的解决方案。Fleetone 卡可在 4,100 多个加油站使用,包括 80% 的超市和 70% 的高速公路加油站,并配有 UK Fuels 的 Velocity 在线账户管理门户,使车队经理能够控制燃油成本并监控驾驶员的表现。这有利于公司获得更多客户

- 2021 年 11 月,OMV Aktiengesellschaft 与化学工业的“Together for Sustainability”(TfS)组织合作。此次合作将帮助该公司改善全球供应链中的可持续发展实践,从而有助于加强该公司的全球市场地位并扩大其全球影响力

区域分析

从地理上看,欧洲商业车队燃油卡市场报告涵盖的国家包括英国、德国、法国、意大利、西班牙、俄罗斯、荷兰、比利时、瑞士、土耳其、奥地利、罗马尼亚、塞尔维亚、克罗地亚、斯洛文尼亚、保加利亚、波斯尼亚、北马其顿和欧洲其他地区。

根据 Data Bridge 市场研究分析:

英国 预计欧洲将成为商用车队燃油卡市场增长最快的地区。

由于全国各地加油站对品牌燃油卡的接受度越来越高,英国有望在欧洲商业车队燃油卡市场中占据主导地位。

有关欧洲商用车队燃油卡市场报告的更多详细信息,请点击此处 -https://www.databridgemarketresearch.com/reports/europe-fuel-cards-for-commercial-fleet-market