亚洲国家,尤其是高收入国家,炎症性皮肤病的发病率较高,包括痤疮、斑秃、特应性皮炎、接触性皮炎、褥疮、牛皮癣、瘙痒症和脂溢性皮炎。低收入亚洲国家的传染性皮肤病发病率较高。

访问完整报告@https://www.databridgemarketresearch.com/reports/asia-pacific-topical-skin-adhesive-market

例如,

- 2021 年 3 月,根据 NCBI 的数据,亚洲国家的皮肤病负担很重,尤其是炎症性疾病,但亚洲个体皮肤病的负担因国家和社会经济状况而异

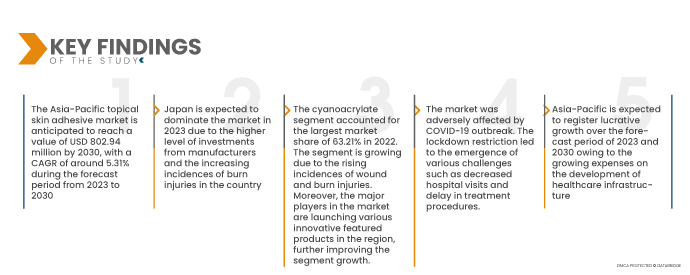

数据桥市场研究分析认为 亚太外用皮肤粘合剂市场 预计在 2023 年至 2030 年的预测期内,复合年增长率为 5.3%,预计到 2030 年将达到 8.0294 亿美元。氰基丙烯酸酯部分预计将推动市场增长,因为它们广泛用于生产各种粘合剂。

可支配收入增加和医疗基础设施不断增加

随着近年来全球经济的不断发展,消费者的人均可支配收入不断提高,因此消费者可以在健身和医疗保健上花费更多的钱。

可支配收入的增加预计将提振药品市场和购买。因此,经济财富越高,就越能改善获得更好的药物和医疗保健的机会,从而使人口免受疾病困扰。

因此,可支配收入的增加使人们更加关注自己的健康,从而增加了用于治疗和管理创伤的各种可用治疗方案的医疗保健支出。此外,各国政府正在采取措施传播有关这些疾病的意识,以帮助社会过上健康的生活。因此,可支配收入的增加和医疗保健基础设施的增加是市场增长的驱动力。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2023 至 2030 年

|

|

基准年

|

2022年

|

|

历史岁月

|

2021(可定制为 2015 - 2020)

|

|

定量单位

|

收入(百万美元),定价(美元)

|

|

涵盖的细分市场

|

按产品类型(氰基丙烯酸酯、亚甲基丙二酸酯等)、应用(伤口闭合、创伤引起的裂伤、烧伤和皮肤移植)、最终用户(医院、创伤中心、门诊手术中心、诊所等)、分销渠道(直接招标、零售等)

|

|

覆盖国家

|

日本、中国、韩国、印度、澳大利亚、新加坡、泰国、马来西亚、印度尼西亚、菲律宾、越南和亚太地区其他地区

|

|

涵盖的市场参与者

|

Advanced Medical Solutions Group plc(英国)、Cardinal Health(美国)、3M(美国)、Johnson & Johnson(Medical Devices Business Services, Inc.)(美国)、Medtronic(爱尔兰)、DuPont(美国)、B.Braun SE(德国)、SURGITECH INNOVATION(印度)、Alfa Pharma GmbH(德国)、Vygon(法国)、LifeHealthcare(澳大利亚)、Nissha Medical Technologies(美国)、E-XCLUSIF MEDICAL SUPPLY PTE LTD.(新加坡)、Medline Industries, LP(美国)、Chemence Medical, Inc.(美国)和 GluStitch(加拿大)等

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场场景的洞察外,数据桥市场研究策划的市场报告还包括深度专家分析、患者流行病学、管道分析、定价分析、和监管框架。

|

细分分析:

根据产品类型、应用、最终用户和分销渠道,亚太地区外用皮肤粘合剂市场分为四个显著的部分。

- 根据产品类型,市场细分为氰基丙烯酸酯、亚甲基丙二酸酯等。2023 年,氰基丙烯酸酯部分预计将占据市场主导地位,市场份额为 63.26%,预计到 2030 年将达到 5.1084 亿美元,在 2023 年至 2030 年的预测期内,复合年增长率为 5.4%。

到 2023 年,由于对局部皮肤粘合剂产品生产的需求不断增加,预计氰基丙烯酸酯将占据市场主导地位。

- 根据应用,市场分为伤口闭合、创伤引起的撕裂伤、烧伤和植皮。 2023年,伤口闭合领域预计将以43.51%的市场份额占据市场主导地位,预计到2030年将达到3.5687亿美元,在2023年至2030年的预测期内复合年增长率为5.6%。

由于伤口闭合在整个亚太地区的普及率不断提高,预计到 2023 年,伤口闭合领域将主导市场。

- 根据最终用户,市场分为医院、创伤中心、门诊手术中心、诊所等。 2023年,医院细分市场预计将占据市场主导地位,市场份额为30.23%,预计到2030年将达到2.5721亿美元,2023年至2030年的预测期间复合年增长率为6.2%。

到 2023 年,由于患者越来越鼓励及早发现皮肤损伤,医院领域预计将主导市场。

- 根据分销渠道,市场细分为直接招标、零售销售和其他。2023 年,直接招标部分预计将占据市场主导地位,市场份额为 44.37%,预计到 2030 年将达到 3.6271 亿美元,在 2023 年至 2030 年的预测期内复合年增长率为 5.6%。

到 2023 年,由于使用此类分销渠道非常方便,预计直接投标市场将占据市场主导地位。

主要参与者

Data Bridge Market Research 认可以下公司为亚太局部皮肤粘合剂市场的市场参与者,其中包括 Advanced Medical Solutions Group plc(英国)、Cardinal Health。 (美国)、3M(美国)、强生(医疗器械商业服务公司)(美国)、美敦力(爱尔兰)、杜邦(美国)、B. Braun SE(德国)、SURGITECH INNOVATION(印度)、 Alfa Pharma GmbH(德国)、Vygon(法国)、LifeHealthcare(澳大利亚)、Nissha Medical Technologies(美国)、E-XCLUSIF MEDICAL SUPPLY PTE LTD。 (新加坡)、Medline Industries, LP(美国)、Chemence Medical, Inc.(美国)和 GluStitch(加拿大)等。

市场发展

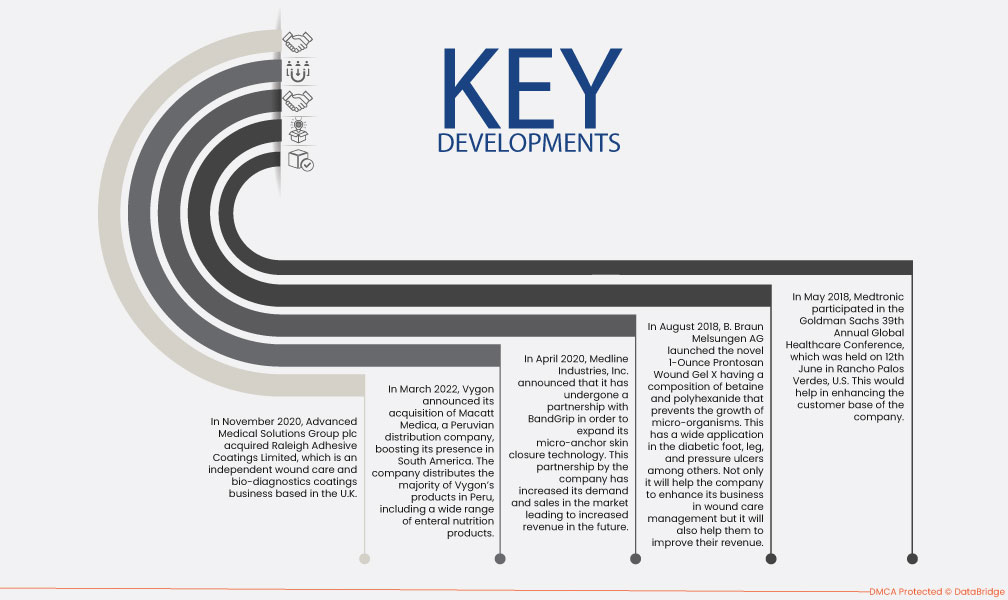

- 2020 年 11 月,Advanced Medical Solutions Group plc 收购了 Raleigh Adhesive Coatings Limited,后者是一家总部位于英国的独立伤口护理和生物诊断涂料企业

- 2023 年 1 月,康德乐。与现代企业操作系统的领先构建商 Palantir Technologies Inc. 合作,设计了一种解决方案,为卫生系统和医院提供动态购买决策洞察,以快速提高其利润。

- 2023年2月,3M被评为2023年全球创新100强,这帮助该公司在全球建立了自己的地位。

- 2022 年 3 月,Vygon 宣布收购秘鲁分销公司 Macatt Medica,扩大其在南美的业务。该公司在秘鲁经销 Vygon 的大部分产品,包括各种肠内营养产品。

- 2020 年 4 月,Medline Industries, Inc. 宣布与 BandGrip 建立合作伙伴关系,以扩展其微锚定皮肤闭合技术。该公司的这种合作关系增加了市场的需求和销量,从而增加了未来的收入。

- 2018年5月,美敦力参加了6月12日在美国兰乔帕洛斯维迪斯举行的高盛第39届年度全球医疗保健会议,这将有助于增强公司的客户基础。

- 2018 年 8 月,B. Braun Melsungen AG 推出了新型 1 盎司 Prontosan 伤口凝胶 X,该凝胶含有甜菜碱和聚己内酯,可防止微生物生长。该凝胶广泛应用于糖尿病足、腿部和压疮等。它不仅有助于公司加强伤口护理管理业务,还有助于提高收入。

区域分析

从地理上看,亚太外用皮肤粘合剂市场报告涵盖的国家包括中国、日本、印度、韩国、新加坡、马来西亚、澳大利亚、泰国、印度尼西亚、菲律宾和亚太地区其他国家。

根据 Data Bridge 市场研究分析:

预计日本将在 2023-2030 年预测期内主导市场

- 2023 年,由于各制造商的投资水平较高以及该地区烧伤发病率不断上升,预计日本将占据市场主导地位。日本将继续在市场份额和市场收入方面占据市场主导地位,并将在预测期内继续保持其主导地位。预计在 2023-2030 年的预测期内,日本将成为市场上增长最快的国家。这是由于该地区越来越多地采用先进技术并推出新产品。

有关局部皮肤粘合剂市场的更多详细信息 报告,请点击这里 –https://www.databridgemarketresearch.com/reports/asia-pacific-topical-skin-adhesive-market