Global Home Health Hub Market

Размер рынка в млрд долларов США

CAGR :

%

USD

514.01 Million

USD

1,609.95 Million

2024

2032

USD

514.01 Million

USD

1,609.95 Million

2024

2032

| 2025 –2032 | |

| USD 514.01 Million | |

| USD 1,609.95 Million | |

| % | |

|

Сегментация глобального рынка услуг домашнего медицинского обслуживания по продуктам/услугам (на базе смартфона, автономные и сервисные), мониторинг пациентов (мониторинг пациентов с острыми заболеваниями, мониторинг пациентов со средними заболеваниями и мониторинг пациентов с незначительными заболеваниями), конечный пользователь (больницы, организации, предоставляющие медицинские услуги, и агентства по уходу на дому) — тенденции отрасли и прогноз до 2032 года

Размер рынка Home Health Hub

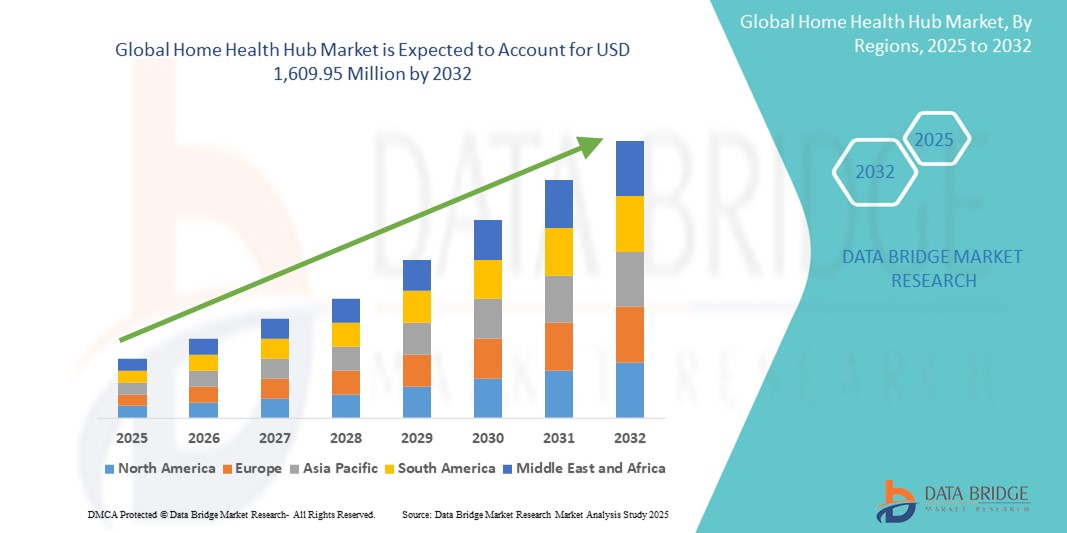

- Объем мирового рынка домашних медицинских центров в 2024 году оценивался в 514,01 млн долларов США, а к 2032 году , как ожидается, он достигнет 1 609,95 млн долларов США при среднегодовом темпе роста 15,34% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области систем дистанционного мониторинга пациентов, платформ телемедицины и подключенных медицинских устройств, что приводит к росту цифровизации как в сфере ухода на дому, так и в амбулаторном лечении. Рост распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые и респираторные заболевания, усиливает потребность в непрерывном мониторинге состояния здоровья, что обуславливает спрос на решения для домашнего медицинского обслуживания, обеспечивающие отслеживание данных в режиме реального времени и взаимодействие между пациентами и медицинскими работниками.

- Более того, растущий потребительский спрос на персонализированные, удобные и интегрированные цифровые медицинские решения делает центры домашней медицины важнейшим компонентом лечения хронических заболеваний, пост-острого ухода и мониторинга состояния пожилых пациентов. Сочетание Интернета вещей, искусственного интеллекта и носимых устройств в центрах домашней медицины повышает вовлеченность пациентов и соблюдение ими режима лечения. Эти факторы ускоряют внедрение решений Home Health Hub, тем самым значительно стимулируя рост отрасли и преобразуя традиционные модели предоставления медицинских услуг в более проактивные и ориентированные на пациента системы.

Анализ рынка Home Health Hub

- Центры домашнего здравоохранения, предлагающие централизованные платформы для мониторинга состояния пациентов, агрегации данных и обмена информацией, становятся все более важными компонентами современных систем здравоохранения как в условиях домашнего ухода, так и в амбулаторных условиях благодаря своему повышенному удобству, возможностям отслеживания состояния здоровья в режиме реального времени и бесшовной интеграции с цифровыми экосистемами здравоохранения.

- Растущий спрос на домашние медицинские центры обусловлен, прежде всего, широким внедрением технологий дистанционного мониторинга пациентов (RPM), ростом распространенности хронических заболеваний, старением населения и растущим акцентом на персонализированную медицинскую помощь. Кроме того, переход к ценностно-ориентированной медицинской помощи стимулирует разработку совместимых и удобных в использовании платформ для домашних медицинских центров.

- Северная Америка доминировала на рынке центров домашней медицинской помощи с наибольшей долей выручки в 41,7% в 2024 году, характеризуясь высоким уровнем внедрения цифрового здравоохранения , благоприятными структурами возмещения расходов и надежной ИТ-инфраструктурой здравоохранения. В США продолжается значительный рост числа развертываний центров домашней медицинской помощи, особенно в сфере лечения хронических заболеваний и ухода за пожилыми людьми, чему способствовали инновации ключевых игроков и поддержка со стороны регулирующих органов.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке центров домашнего здравоохранения со среднегодовым темпом роста 23,8% в период с 2025 по 2032 год. Это обусловлено ростом урбанизации, расширением доступа к здравоохранению, ростом располагаемых доходов и государственными инициативами, направленными на цифровизацию медицинских услуг в странах с развивающейся экономикой, таких как Индия, Китай и Индонезия.

- На сегмент смартфонов пришлась наибольшая доля выручки рынка в 44,6% в 2024 году, что обусловлено растущим проникновением приложений мобильного здравоохранения (mHealth) и широким внедрением смартфонов для удаленного ухода и взаимодействия с пациентами.

Область применения отчета и сегментация рынка Home Health Hub

|

Атрибуты |

Ключевые данные о рынке Home Health Hub |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка Home Health Hub

« Повышенное удобство благодаря интеграции искусственного интеллекта и голоса »

- Значимой и набирающей обороты тенденцией на мировом рынке решений для домашнего здравоохранения является углубление интеграции с искусственным интеллектом (ИИ) и голосовыми экосистемами, такими как Amazon Alexa, Google Assistant и Apple HomeKit. Эта интеграция меняет взаимодействие пользователей с домашними медицинскими устройствами, делая удалённый уход более интуитивно понятным и отзывчивым.

- Например, современные центры домашнего здравоохранения теперь могут подключаться к умным колонкам и цифровым помощникам, позволяя пациентам и лицам, осуществляющим уход, отслеживать показатели здоровья, управлять напоминаниями о приёме лекарств и общаться с медицинскими работниками с помощью простых голосовых команд. Устройства таких компаний, как Current Health и Withings, совместимы с платформами на основе искусственного интеллекта, что позволяет улучшить качество обслуживания пациентов и координацию ухода.

- ИИ играет важнейшую роль, анализируя данные о состоянии здоровья в режиме реального времени, собираемые с различных подключенных медицинских устройств (например, тонометров, глюкометров, пульсоксиметров), и предоставляя интеллектуальные оповещения, предиктивную аналитику и персонализированную информацию о состоянии здоровья. Например, некоторые центры домашнего здравоохранения способны выявлять закономерности в показателях жизнедеятельности пациента и отправлять оповещения до достижения критических значений, что позволяет принимать упреждающие меры.

- Функция голосового управления повышает доступность для пожилых пользователей и пациентов с ограниченной мобильностью, позволяя им взаимодействовать с системами управления своим здоровьем без помощи рук. Благодаря этому Home Health Hubs стали центральным узлом в интеллектуальных медицинских системах, где устройства беспрепятственно взаимодействуют посредством голоса и искусственного интеллекта, обеспечивая оптимизированный и удобный пользовательский интерфейс.

- Интеграция Home Health Hubs с более широкими экосистемами умного дома также позволяет осуществлять централизованный контроль над различными аспектами среды обитания пациента — от мониторинга состояния здоровья до освещения и климата — создавая более комфортную, безопасную и оптимизированную для здоровья домашнюю среду.

- Эта тенденция к интеллектуальным, интуитивно понятным и полностью подключенным системам здравоохранения меняет подход к удаленному мониторингу состояния пациентов и лечению хронических заболеваний. В результате такие ключевые игроки, как Philips, Resideo Technologies и Medtronic, концентрируются на совершенствовании своих решений Home Health Hub с помощью алгоритмов искусственного интеллекта, моделей машинного обучения и возможностей голосового управления для улучшения результатов лечения пациентов и повышения эффективности ухода за ними.

- Растущие ожидания потребителей в отношении персонализированного, автоматизированного и голосового медицинского обслуживания на дому способствуют быстрому росту рынка Home Health Hub как среди отдельных домохозяйств, так и в учреждениях по уходу.

Динамика рынка Home Health Hub

Водитель

«Растущая потребность в связи с ростом хронических заболеваний и расширением телемедицины»

- Растущее глобальное бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и ХОБЛ, а также старение населения существенно повышают спрос на центры домашнего здравоохранения. Эти платформы обеспечивают централизованный доступ к данным пациентов, помогая врачам удалённо контролировать состояние здоровья и принимать превентивные меры.

- Например, в апреле 2024 года компания Koninklijke Philips NV запустила усовершенствования своей платформы HealthSuite, обеспечивающие более комплексный мониторинг состояния пациентов с помощью интегрированных медицинских устройств Интернета вещей. Ожидается, что такие инновации будут способствовать росту индустрии Home Health Hub в ближайшие годы.

- Благодаря быстрому развитию инфраструктуры телемедицины и широкому внедрению технологий мобильного здравоохранения (mHealth) пациенты и поставщики медицинских услуг все чаще полагаются на системы удаленного мониторинга состояния здоровья для управления состояниями за пределами традиционных клинических условий.

- Кроме того, растущая потребность в персонализированной и ориентированной на пациента медицинской помощи ускорила развертывание интеллектуальных медицинских центров как в случаях острого, так и хронического лечения, что делает их необходимыми для предоставления медицинских услуг на основе ценностей.

- Системы Home Health Hubs обеспечивают бесперебойную интеграцию с различными устройствами для отслеживания состояния здоровья, такими как тонометры, глюкометры и носимые датчики, что облегчает комплексную координацию ухода. Простота обмена данными между поставщиками услуг, лицами, осуществляющими уход, и пациентами повышает приверженность лечению и улучшает его результаты, тем самым стимулируя спрос на рынке.

Сдержанность/Вызов

« Проблемы конфиденциальности данных и ограничения инфраструктуры в развивающихся регионах »

- Несмотря на многочисленные преимущества центров домашнего здравоохранения, вопросы безопасности данных и конфиденциальности пациентов остаются серьёзными. Поскольку эти системы собирают и передают конфиденциальную медицинскую информацию, они уязвимы к киберугрозам и несанкционированному доступу, что приводит к проблемам с соблюдением требований и доверием.

- Например, рост числа случаев утечки медицинских данных во всем мире заставил как пациентов, так и поставщиков медицинских услуг с осторожностью относиться к внедрению решений для здравоохранения, не имея надежных мер кибербезопасности.

- Решение этих задач требует внедрения строгих протоколов защиты данных, соблюдения требований HIPAA/GDPR и технологий сквозного шифрования. Такие компании, как Qualcomm и Honeywell, инвестируют в передовые решения кибербезопасности и системы обнаружения угроз на основе искусственного интеллекта для защиты данных пациентов в системах удаленного мониторинга.

- Кроме того, ограниченное подключение к Интернету, низкий уровень цифровой грамотности и неразвитая инфраструктура здравоохранения в развивающихся регионах препятствуют широкому внедрению решений Home Health Hub. Высокие затраты, связанные с установкой и обслуживанием сложных систем мониторинга, также ограничивают доступ для небольших медицинских учреждений и сельского населения.

Сфера охвата рынка Home Health Hub

Рынок сегментирован по признаку продукта/услуги, мониторинга пациента и конечного пользователя.

- По продуктам/услугам

По типу продукта/услуг рынок домашних медицинских центров сегментируется на два сегмента: на базе смартфонов, автономные решения и сервисы. На сегмент смартфонов пришлась наибольшая доля выручки рынка — 44,6% в 2024 году, что обусловлено растущим проникновением мобильных медицинских приложений (mHealth) и широким распространением смартфонов для удалённого ухода и взаимодействия с пациентами.

Прогнозируется, что сегмент услуг продемонстрирует самые высокие среднегодовые темпы роста на уровне 20,4% в период с 2025 по 2032 год, что будет обусловлено растущим спросом на профессиональный удаленный мониторинг, техническую поддержку и интегрированные платформы виртуального ухода.

- Мониторинг пациента

По типу мониторинга пациентов рынок домашних медицинских центров сегментируется на два сегмента: мониторинг пациентов с острыми заболеваниями, мониторинг пациентов со средними заболеваниями и мониторинг пациентов с низкими заболеваниями. Наибольшая доля в 2024 году (47,1%) пришлась на сегмент мониторинга пациентов с острыми заболеваниями, что обусловлено необходимостью интенсивного дистанционного наблюдения за пациентами в критическом состоянии после выписки и пациентами с тяжелыми хроническими заболеваниями.

Ожидается, что сегмент мониторинга пациентов с неострыми заболеваниями будет расти самыми быстрыми темпами в год на уровне 21,8% в период с 2025 по 2032 год, поскольку он способствует профилактическому уходу, поддержанию хорошего самочувствия и последующему наблюдению, особенно за пожилыми пациентами.

- Конечным пользователем

По типу конечного пользователя рынок центров домашнего медицинского обслуживания сегментируется на больницы, плательщиков медицинских услуг и агентства по уходу на дому. Сегмент больниц доминировал на рынке с долей выручки 49,3% в 2024 году благодаря более широкому внедрению программ дистанционного мониторинга пациентов и усилиям по сокращению повторных госпитализаций.

Ожидается, что сегмент агентств по уходу на дому будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 22,6% в период с 2025 по 2032 год в связи с растущей популярностью оказания услуг по уходу на дому, персонализированным мониторингом хронических заболеваний и снижением затрат, связанных с уходом в клинике.

Региональный анализ рынка Home Health Hub

- Северная Америка доминировала на рынке центров домашнего здравоохранения с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено проактивным подходом региона к цифровой трансформации здравоохранения, надежной технологической инфраструктурой и ростом расходов на здравоохранение, которые стимулируют решения для домашнего мониторинга.

- Рост численности пожилого населения и распространенность хронических заболеваний также способствовали росту спроса на системы удаленного мониторинга состояния пациентов и модели взаимосвязанной медицинской помощи по всему региону.

- Потребители по всей Северной Америке высоко ценят удобство, отслеживание состояния здоровья в режиме реального времени и совместимость с другими цифровыми инструментами здравоохранения, предлагаемыми центрами домашнего здравоохранения. Этому способствуют высокие расходы на здравоохранение, широкий доступ к интернету и выгодные условия возмещения расходов, что делает платформы домашнего цифрового здравоохранения более доступными и эффективными.

Обзор рынка товаров для здоровья на дому в США

Рынок центров домашнего ухода в США в 2024 году занял самую большую долю выручки в Северной Америке – 82%. Это доминирование обусловлено выраженным акцентом страны на моделях ухода, основанных на ценности, интеграцией систем мониторинга на базе искусственного интеллекта и высоким уровнем проникновения смартфонов. Система здравоохранения США быстро внедряет телемедицину, интегрированные центры мониторинга на базе искусственного интеллекта и мобильные инструменты управления уходом для поддержки пациентов с хроническими заболеваниями и снижения числа повторных госпитализаций. Более того, крупные поставщики технологий и стартапы активно инвестируют в передовые платформы взаимодействия с пациентами, что значительно стимулирует развитие рынка.

Обзор европейского рынка товаров для здоровья на дому

Ожидается, что рынок центров домашней медицины в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, в первую очередь благодаря растущему спросу на удалённую помощь в условиях старения населения и государственной политике поддержки внедрения цифрового здравоохранения. В таких странах, как Германия, Франция и Великобритания, наблюдается рост инвестиций в технологии домашнего ухода, при этом значительно расширяется сфера телемониторинга пациентов с сердечно-сосудистыми заболеваниями, диабетом и пожилых людей. Акцент ЕС на конфиденциальности данных и трансграничной совместимости медицинских услуг также создаёт благоприятную экосистему для безопасных и интегрированных центров домашней медицины.

Обзор рынка услуг домашнего здравоохранения в Великобритании

Ожидается, что рынок центров домашней медицинской помощи в Великобритании будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать инициативы в области цифрового здравоохранения, поддерживаемые Национальной службой здравоохранения (NHS), и увеличение финансирования технологий удаленной помощи после пандемии COVID-19. В стране наблюдается значительный спрос на решения, ориентированные на пациента, которые предлагают мониторинг в режиме реального времени, виртуальные консультации и ведение пациентов с хроническими заболеваниями. Ориентированный на цифровизацию подход Великобритании к здравоохранению и развитая телекоммуникационная инфраструктура дополнительно ускоряют внедрение решений центров домашней медицинской помощи как в городских, так и в сельских районах.

Обзор рынка товаров для здоровья на дому в Германии

Рынок домашних медицинских центров в Германии готов к значительному росту благодаря фокусу страны на цифровизацию здравоохранения и прецизионной медицине. Устоявшиеся системы страхования Германии начинают возмещать расходы на цифровые медицинские приложения, включая инструменты удалённого мониторинга и домашние центры, в соответствии с Законом о цифровом здравоохранении (DVG). Это, в сочетании с акцентом страны на безопасность данных и соблюдение нормативных требований, привлекает инновации в сфере домашних медицинских устройств и повышает спрос среди пожилых людей и людей с хроническими заболеваниями.

Обзор рынка товаров для здоровья на дому в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок услуг домашней медицинской помощи в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в среднем на 23,8% в период с 2025 по 2032 год благодаря быстрому развитию инфраструктуры цифрового здравоохранения, государственным программам модернизации здравоохранения и росту численности населения среднего класса. В таких странах, как Китай, Япония и Индия, наблюдается рост внедрения мобильных медицинских решений и услуг телемониторинга. Переход к ведению хронических заболеваний на дому и рост использования смартфонов и носимых устройств дополнительно стимулируют развитие рынка в этом регионе.

Обзор рынка товаров для здоровья в Японии

Рынок центров домашнего здравоохранения в Японии набирает обороты благодаря стареющему населению и технологическому лидерству страны. В связи с одним из самых высоких показателей численности пожилого населения в мире существует острая потребность в решениях для удалённого медицинского обслуживания, которые минимизируют количество визитов в больницу. Инвестиции Японии в робототехнику, Интернет вещей и искусственный интеллект в здравоохранении приводят к созданию высокоинтегрированных систем домашнего здравоохранения. Такие функции, как автоматизированные напоминания о приёме лекарств, диагностика с помощью искусственного интеллекта и бесперебойная связь с медицинскими работниками, всё чаще внедряются в японские учреждения домашнего ухода.

Анализ рынка товаров для здоровья в Китае

В 2024 году китайский рынок центров домашней медицины занял наибольшую долю в Азиатско-Тихоокеанском регионе благодаря большой численности населения, активизации цифровизации здравоохранения в рамках инициативы «Здоровый Китай 2030» и росту местных компаний в сфере медицинских технологий. Внедрению центров домашней медицины способствуют высокий уровень проникновения смартфонов, платформ телемедицины и акцент на лечении хронических заболеваний в городских центрах. Ожидается, что благодаря расширению инфраструктуры 5G и инвестициям в искусственный интеллект Китай останется ключевым локомотивом роста мировой индустрии центров домашней медицины.

Доля рынка Home Health Hub

Лидерами отрасли центров домашнего здравоохранения являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- AMC Health (США)

- Cambridge Consultants (Великобритания)

- Capsule Technologies Inc. (США)

- eDevice (Франция)

- Pfizer Inc. (США)

- Inhealthcare (Великобритания)

- Qualcomm Technologies, Inc. (США)

- Корпорация здравоохранения Encompass (США)

- Honeywell International Inc. (США)

- MyVitalz, Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- HiCare Services Pvt. Ltd (Индия)

- INiTSiator GmbH (Германия)

- Resideo Technologies Inc. (США)

- Optum, Inc. (США)

- OnKöl (США)

- MeKo Manufacturing eK (Германия)

Последние события на мировом рынке товаров для здоровья на дому

- В августе 2024 года в Бейкуэлле, графство Дербишир, планируется открытие медицинского центра стоимостью 14,28 млн долларов США, которое состоится 23 сентября. Медицинский центр Ньюхолм будет включать в себя станцию скорой помощи и предлагать амбулаторные услуги Национальной службы здравоохранения (NHS), включая физиотерапию и аудиологию. Центр построен на месте бывшей станции скорой помощи и прилегающей больницы Ньюхолм, которая планируется к закрытию.

- В апреле 2024 года Центр устройств Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) запустил инициативу по поддержке разработки медицинских устройств для домашнего использования, уделяя первоочередное внимание обеспечению равноправия в сфере здравоохранения при домашнем уходе. По словам представителя Fierce Healthcare, FDA инвестировало более миллиона долларов в первоначальное партнерство. Результаты этой инициативы «Дом как центр медицинского обслуживания» могут повлиять на будущие нормативные акты и технологии, используемые в программах «больница на дому».

- В январе 2021 года компания Philips укрепила свои позиции на рынке решений для управления стационарным лечением в больницах, приобретя Capsule Technologies, Inc.

- В марте 2022 года компания VEON Ltd., глобальный поставщик услуг связи и интернета, объявила, что ее бангладешский оператор мобильной связи Banglalink запустил Health Hub, первую комплексную цифровую платформу здравоохранения в Бангладеш.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.