Global Aerospace Plastics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

0.85 Billion

USD

1.41 Billion

2024

2032

USD

0.85 Billion

USD

1.41 Billion

2024

2032

| 2025 –2032 | |

| USD 0.85 Billion | |

| USD 1.41 Billion | |

| % | |

|

Сегментация мирового рынка пластиков для аэрокосмической промышленности по типу (полиэфирэфиркетон (ПЭЭК), поликарбонат, полиметилметакрилат (ПММА), полиамид, полифениленсульфид (ПФС) и другие), применению (авиационная конструкция, интерьер салона, двигательная установка, оборудование и другие), по конечному использованию (коммерческая авиация, военная авиация, авиация общего назначения) — тенденции отрасли и прогноз до 2032 г.

Размер рынка пластика для аэрокосмической отрасли

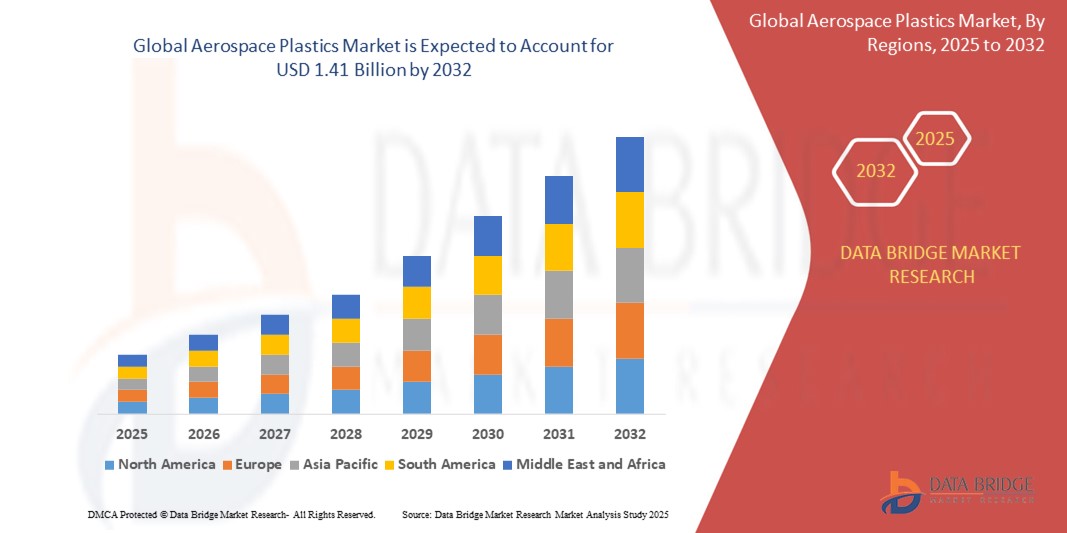

- Объем мирового рынка пластика для аэрокосмической отрасли оценивался в 0,85 млрд долларов США в 2024 году и, как ожидается, достигнет 1,41 млрд долларов США к 2032 году, при этом среднегодовой темп роста составит 6,50% в течение прогнозируемого периода.

- Рост обусловлен в первую очередь растущим спросом на легкие материалы для повышения топливной эффективности, увеличением производства самолетов и увеличением оборонных бюджетов во всем мире.

Анализ рынка пластика для аэрокосмической отрасли

- Пластики для аэрокосмической отрасли — это высокопроизводительные полимерные материалы, используемые в аэрокосмической отрасли для применений, где критически важны соотношение прочности и веса, долговечность и химическая стойкость. Эти материалы широко применяются в компонентах интерьера, деталях фюзеляжа и двигателях, помогая снизить вес самолета и улучшить экономию топлива.

- Рынок демонстрирует стабильный и последовательный рост, чему способствуют увеличение объемов коммерческих авиаперевозок, растущая популярность экономичных самолетов и растущие инвестиции в программы модернизации военной авиации.

- Ожидается, что Северная Америка будет доминировать на рынке пластика для аэрокосмической отрасли с долей рынка 38,27%, что объясняется присутствием крупных производителей авиационной техники, таких как Boeing и Lockheed Martin, а также продолжающейся модернизацией парков коммерческой и военной авиации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать быстрое расширение авиаперевозок, увеличение закупок самолетов региональными перевозчиками и правительственные инициативы по развитию местного самолетостроения в таких странах, как Индия и Китай.

- Ожидается, что среди всех типов материалов сегмент полиэфирэфиркетона (ПЭЭК) будет лидировать на рынке с долей 29,64% благодаря своей исключительной термической стабильности, химической стойкости и механической прочности, что делает его идеальным для сложных применений, таких как детали двигателей и конструктивные элементы как коммерческих, так и военных самолетов.

Область применения отчета и сегментация рынка аэрокосмических пластиков

|

Атрибуты |

Аналитика рынка аэрокосмических пластиков |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка пластика для аэрокосмической отрасли

« Растущее внедрение легких, экономичных компонентов самолетов »

- Ключевой тенденцией на мировом рынке пластика для аэрокосмической отрасли является растущее внедрение легких пластиковых компонентов для повышения топливной экономичности, сокращения выбросов углерода и оптимизации характеристик воздушных судов.

- На эту тенденцию сильное влияние оказывают строгие экологические нормы, рост цен на авиатопливо и стремление аэрокосмической отрасли к устойчивой авиации и эксплуатационной эффективности.

- Например, ведущие производители аэрокосмической техники, такие как Boeing и Airbus, все чаще интегрируют высокоэффективные термопластики, такие как ПЭЭК, ПММА и поликарбонат, в интерьеры самолетов, конструктивные детали и двигательные системы, чтобы заменить традиционные металлические компоненты и снизить вес самолета.

- Легкие аэрокосмические пластики обеспечивают снижение расхода топлива, увеличение грузоподъемности и дальности полета, что делает их идеальными для авиационных платформ нового поколения.

- По мере перехода отрасли на гибридные и электрические самолеты ожидается дальнейший рост спроса на современные пластмассы, сочетающие в себе электроизоляцию, термостойкость и структурную целостность.

- Благодаря постоянным инновациям в области огнестойких, перерабатываемых и устойчивых к высоким температурам пластиков тенденция к снижению веса останется основным фактором технологического прогресса в аэрокосмической промышленности.

Динамика рынка пластика для аэрокосмической отрасли

Водитель

«Рост производства самолетов и модернизация парка»

- Одним из основных факторов роста рынка пластика для аэрокосмической отрасли является рост производства коммерческих и военных самолетов, а также активизация усилий по модернизации существующих парков с использованием более легких и эффективных компонентов.

- Стремление к созданию самолетов нового поколения с улучшенными характеристиками, меньшим уровнем выбросов и повышенным комфортом для пассажиров ускоряет использование современных пластмасс как в основных, так и в дополнительных конструкциях самолетов.

- Пластики для аэрокосмической промышленности обладают отличным соотношением прочности и веса, коррозионной стойкостью и гибкостью конструкции, что делает их идеальной заменой металлам в критически важных системах самолетов.

- Поскольку авиакомпании стремятся повысить топливную эффективность и достичь экологических показателей, производители расширяют использование пластика в таких областях, как авиационные конструкции, интерьеры салонов и двигательные установки.

Например,

- Корпорации Hexcel и Solvay SA разрабатывают термопластики и термореактивные композиты для аэрокосмической отрасли, которые соответствуют строгим требованиям FAA, одновременно снижая вес самолета и повышая топливную эффективность.

- Toray Industries также инвестирует в производство систем из армированного углеродным волокном пластика (CFRP) с использованием полимерных матриц для авиаконструкций.

- Ожидается, что совокупный эффект от роста объемов авиаперевозок, программ обновления парка воздушных судов и нормативных требований к эффективности будет способствовать устойчивому спросу на высокопроизводительные аэрокосмические пластики до 2032 года.

Сдержанность/Вызов

« Высокие затраты на обработку и нормативные барьеры »

- Существенным сдерживающим фактором на рынке пластика для аэрокосмической промышленности является высокая стоимость переработки и строгий процесс получения разрешений регулирующих органов, связанный с пластиковыми материалами аэрокосмического назначения.

- Современные термопластики, такие как ПЭЭК, ПФС и ПЭИ, требуют сложных технологий производства, точного контроля качества и длительных сроков сертификации для соответствия стандартам авиационной безопасности и эксплуатационных характеристик.

- Эти сложности увеличивают первоначальные инвестиции и время выхода на рынок, удерживая мелких и средних поставщиков от выхода на рынок и повышая издержки для производителей авиационной техники.

- Например, пластмассы, используемые в аэрокосмической промышленности, должны проходить строгие испытания на воспламеняемость, дымообразование и токсичность (FST) и соответствовать международным нормативным сертификатам, таким как FAR 25.853, что делает квалификацию материалов дорогостоящей и трудоемкой.

- Кроме того, ограниченная возможность вторичной переработки и утилизации отходов высокопрочных пластиков создает дополнительные проблемы в области устойчивого развития для производителей и операторов.

- Хотя преимущества аэрокосмических пластиков значительны, их более высокая стоимость по сравнению с металлами или товарными пластиками, а также ограничения по сертификации могут замедлить их внедрение, особенно на чувствительных к затратам рынках обороны и региональной авиации.

Масштаб рынка аэрокосмических пластиков

Рынок сегментирован по типу, применению и конечному использованию.

- По типу

По типу рынок аэрокосмических пластиков сегментируется на полиэфирэфиркетон (ПЭЭК), поликарбонат, полиметилметакрилат (ПММА), полиамид, полифениленсульфид (ПФС) и другие. Сегмент полиэфирэфиркетона (ПЭЭК) доминирует по самой большой доле выручки рынка в 31,5% в 2025 году благодаря его исключительному соотношению прочности к весу, стойкости к высоким температурам и огнестойкости, что делает его идеальным для критически важных аэрокосмических компонентов, включая детали двигателей и структурные узлы.

Тем не менее, ожидается, что сегмент поликарбоната будет расти с самым высоким среднегодовым темпом роста в 6,82% в прогнозируемый период 2025–2032 гг., что обусловлено его широким применением в интерьерах и окнах самолетов благодаря ударопрочности, прозрачности и легкости, что соответствует усилиям отрасли по повышению топливной эффективности и комфорта пассажиров.

- По применению

В зависимости от сферы применения рынок аэрокосмических пластиков сегментируется на аэроструктуру, интерьеры салонов, двигательные системы, оборудование и другие. Сегмент интерьеров салонов занимал самую большую долю рынка в 34,7% в 2025 году, что в первую очередь объясняется растущим спросом на прочные, легкие и эстетически привлекательные пластики, используемые в сиденьях, панелях, верхних багажных полках и других компонентах интерьера. Этот спрос дополнительно поддерживается модернизацией парка авиакомпаний и ростом пассажиропотока.

Однако сегмент аэроструктуры, как ожидается, зафиксирует самый высокий среднегодовой темп роста в 7,23% в течение прогнозируемого периода. Этот рост обусловлен растущим внедрением углеродоармированных и высокопроизводительных пластиков в фюзеляже, крыльях и других структурных компонентах, где снижение веса напрямую способствует топливной эффективности и сокращению выбросов.

- По конечному использованию

На основе конечного использования рынок аэрокосмических пластиков подразделяется на коммерческую авиацию, военную авиацию и авиацию общего назначения. На сегмент коммерческой авиации в 2025 году приходилась наибольшая доля рынка в 59,2% из-за продолжающегося расширения парка коммерческих авиакомпаний и увеличения производства самолетов следующего поколения, в которых приоритет отдается легким материалам для преимуществ по стоимости и производительности.

Между тем, прогнозируется, что сегмент военной авиации будет расти с самым высоким среднегодовым темпом роста в 6,95% в период 2025–2032 гг., что будет обусловлено увеличением оборонных бюджетов, модернизацией воздушных флотов и спросом на высокопроизводительные материалы, обеспечивающие повышенную прочность, термостойкость и живучесть в экстремальных условиях.

Региональный анализ мирового рынка пластика для аэрокосмической отрасли

Обзор рынка аэрокосмических пластмасс в Северной Америке

Северная Америка занимает лидирующие позиции на мировом рынке аэрокосмических пластиков, подкрепленные присутствием крупных производителей самолетов, значительными оборонными бюджетами и постоянными инвестициями в программы модернизации авиации. Сосредоточение региона на топливной эффективности и сокращении выбросов значительно увеличило внедрение легких и высокопроизводительных пластиков в коммерческой и военной авиации.

- Обзор рынка пластика для аэрокосмической отрасли США

Рынок аэрокосмических пластиков США будет иметь самую большую долю выручки в Северной Америке в 2025 году, что обусловлено сильным аэрокосмическим сектором страны, включая OEM-производителей, таких как Boeing и Lockheed Martin. Широкое использование термопластиков и композитов в компонентах фюзеляжа, интерьерах салонов и двигательных системах повышает производительность самолетов, одновременно снижая эксплуатационные расходы. Продолжающиеся инновации в области огнестойких и малодымных пластиков еще больше стимулируют рост.

- Обзор рынка пластмасс для аэрокосмической отрасли Канады

Канадский рынок аэрокосмических пластиков демонстрирует стабильный рост, поддерживаемый процветающей аэрокосмической производственной базой, особенно в Квебеке. Растущий спрос на легкие материалы в региональных самолетах и вертолетах стимулирует использование поликарбоната, ПЭЭК и ПММА в интерьере и структурных приложениях. Правительственная поддержка аэрокосмических НИОКР и инициатив по устойчивому развитию поощряет интеграцию перерабатываемых и высокопрочных пластиковых материалов.

Обзор европейского рынка пластика для аэрокосмической отрасли

Ожидается, что в Европе будет наблюдаться сильный рост рынка пластика для аэрокосмической отрасли в течение прогнозируемого периода, обусловленный строгими правилами ЕС по выбросам самолетов, оптимизации веса и устойчивости. Присутствие ведущих производителей самолетов, таких как Airbus, и растущие инвестиции в электрическую и гибридную авиацию ускоряют внедрение передовых пластиковых материалов в авиационные конструкции и системы салона.

- Обзор рынка пластика для аэрокосмической отрасли Германии

Германия занимает значительную долю на европейском рынке аэрокосмических пластиков, чему способствуют ее возможности точного машиностроения и сильная цепочка поставок авиационных компонентов. Использование высокопроизводительных термопластиков в экстерьерах самолетов, кронштейнах и деталях двигателей расширяется. Более того, приверженность Германии углеродной нейтральности побуждает OEM-производителей и поставщиков уровня изучать альтернативные варианты пластика на биологической основе и пригодные для вторичной переработки.

- Обзор рынка пластика для аэрокосмической отрасли Франции

Рынок аэрокосмических пластиков Франции готов к заметному расширению, подкрепленному ее ролью как глобального аэрокосмического центра и штаб-квартиры Airbus. Стремление страны к созданию малоэмиссионных самолетов и рост объемов производства самолетов обуславливают спрос на легкие полимеры в авиаконструкциях и интерьерах. Государственно-частные партнерства, ориентированные на авиационные технологии следующего поколения, стимулируют инновации в аэрокосмических пластиковых формулах.

Обзор рынка пластика для аэрокосмической отрасли Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый среднегодовой темп роста на рынке аэрокосмических пластиков с 2025 по 2032 год из-за роста авиаперевозок, быстрого расширения парка и значительных инвестиций в отечественные программы по производству самолетов. Такие страны, как Китай и Индия, расширяют свою аэрокосмическую инфраструктуру и стремятся снизить зависимость от импорта за счет стимулирования местного производства передовых материалов, включая аэрокосмические пластики.

- Обзор рынка пластика для аэрокосмической отрасли Китая

Китай лидирует на рынке аэрокосмических пластиков в Азиатско-Тихоокеанском регионе, чему способствуют растущие программы разработки отечественных самолетов, такие как COMAC C919. Рост использования полимеров в панелях фюзеляжа, компонентах салона и системах вентиляции обусловлен их преимуществами в плане снижения веса и гибкостью конструкции. Акцент правительства на самообеспечении отечественной авиации и устойчивом использовании материалов стимулирует дальнейший рост рынка.

- Обзор рынка пластика для аэрокосмической отрасли Индии

Ожидается, что рынок аэрокосмических пластиков в Индии будет расти впечатляющими среднегодовыми темпами, подпитываемыми растущими инвестициями в военную авиацию, услуги MRO (обслуживание, ремонт и капитальный ремонт) и производство местных самолетов в рамках инициативы «Сделано в Индии». Растущая потребность в экономичных и легких самолетах стимулирует использование термопластиков и композитов в различных областях применения. Кроме того, сотрудничество с глобальными аэрокосмическими компаниями расширяет местные возможности в обработке пластика аэрокосмического класса.

Доля рынка аэрокосмических пластиков

Лидерами отрасли производства пластика для аэрокосмической отрасли являются, прежде всего, известные компании, в том числе:

- Evonik Industries AG (Германия)

- SABIC (Saudi Basic Industries Corporation) (Саудовская Аравия)

- Корпорация Hexcel (США)

- Victrex plc (Великобритания)

- Solvay SA (Бельгия)

- Arkema SA (Франция)

- Drake Plastics Ltd. Co. (США)

- Ensinger GmbH (Германия)

- Группа компаний Röchling (Германия)

- Toray Industries, Inc. (Япония)

- Корпорация Mitsubishi Chemical Group (Япония)

- Teijin Limited (Япония)

- PolyOne Corporation (теперь Avient Corporation) (США)

- Корпорация Celanese (США)

Последние разработки на мировом рынке пластика для аэрокосмической отрасли

- В марте 2025 года компания Solvay SA (Бельгия) объявила о расширении своего портфеля Amodel® PPA, представив новые аэрокосмические формулы с улучшенной огнестойкостью и механической прочностью. Эта разработка направлена на удовлетворение растущего спроса на легкие, высокопроизводительные полимеры для интерьеров и электрических систем самолетов, поддерживая соответствие строгим стандартам безопасности и снижая общий вес самолета.

- В феврале 2025 года компания Toray Industries, Inc. (Япония) выпустила новую высокотермостойкую смолу PEEK под своим брендом TorayPEEK™, разработанную специально для аэрокосмических двигательных установок и структурных компонентов. Этот материал обеспечивает превосходную термическую и химическую стойкость, укрепляя позицию Toray как важнейшего поставщика передовых термопластиков для конструкций самолетов следующего поколения.

- В августе 2024 года корпорация Hexcel (США) открыла новый исследовательский центр по аэрокосмическим термопластикам в Солт-Лейк-Сити, штат Юта. Центр будет заниматься разработкой современных термопластиковых композитов, армированных углеродным волокном, для коммерческой и военной авиации. Инвестиции соответствуют стратегической инициативе Hexcel по предложению более легких и устойчивых альтернатив традиционным компонентам на основе металла.

- В мае 2024 года компания Victrex plc (Великобритания) объявила о сотрудничестве с Tri-Mack Plastics по производству композитных кронштейнов, сертифицированных для аэрокосмической отрасли, с использованием термопластичного композита Victrex AE™ 250 UDT. Эти легкие, устойчивые к коррозии компоненты предназначены для замены традиционных металлических деталей, обеспечивая топливную экономичность и соответствие меняющимся требованиям к аэрокосмическому проектированию.

- В апреле 2024 года компания BASF SE (Германия) выпустила Ultrason® E2010 — новую высокопроизводительную марку полиэфирсульфона (PESU), предназначенную для внутренних панелей и вентиляционных систем в аэрокосмической отрасли. Этот продукт обеспечивает отличную огнестойкость, размерную стабильность и низкую плотность дыма, помогая производителям самолетов соответствовать строгим мировым стандартам безопасности.

- В январе 2024 года компания SABIC (Саудовская Аравия) представила новое решение из поликарбонатной пленки LEXAN™, специально разработанное для использования в аэрокосмических дисплейных панелях и окнах салона. Этот продукт повышает оптическую прозрачность, долговечность и простоту обработки, удовлетворяя растущий спрос на более легкие и ударопрочные материалы в коммерческих самолетах.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.