Global Aircraft Refuelling Hose Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.41 Billion

USD

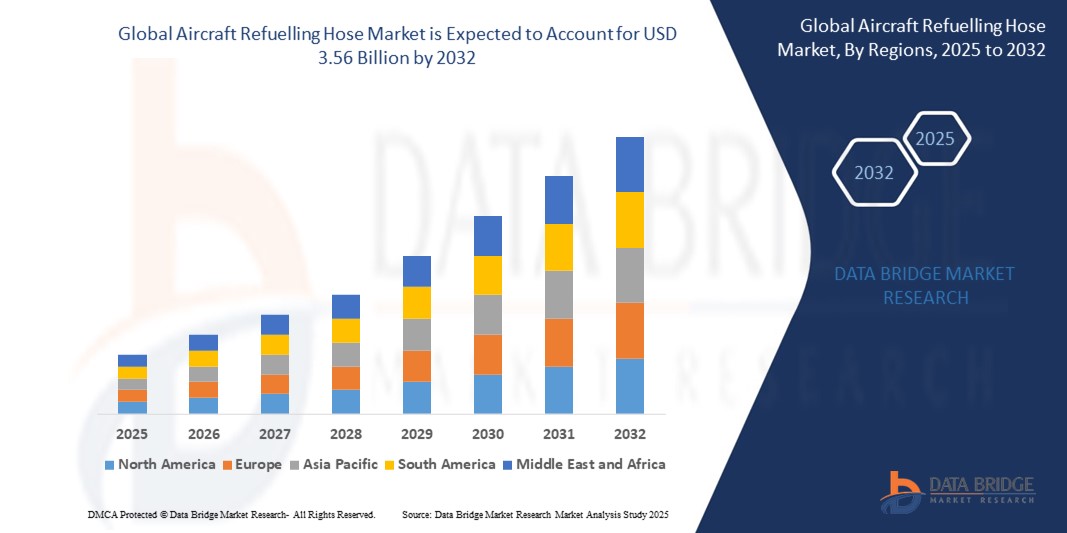

3.56 Billion

2024

2032

USD

2.41 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 2.41 Billion | |

| USD 3.56 Billion | |

| % | |

|

Сегментация мирового рынка шлангов для заправки самолетов по типу (композитный шланг, шланг из нержавеющей стали и резиновый шланг), применению (вертолеты, военные самолеты, беспилотные летательные аппараты (БПЛА) и коммерческие самолеты), каналу продаж (производитель оригинального оборудования (OEM) и вторичный рынок) — тенденции отрасли и прогноз до 2032 года

Размер рынка шлангов для заправки самолетов

- Объем мирового рынка шлангов для заправки самолетов оценивался в 2,41 млрд долларов США в 2024 году и, как ожидается, достигнет 3,56 млрд долларов США к 2032 году при среднегодовом темпе роста 5,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением спроса на авиаперевозки, расширением мирового парка воздушных судов и ростом активности военной и коммерческой авиации в развивающихся регионах.

Анализ рынка шлангов для заправки самолетов

- Рынок шлангов для заправки самолетов демонстрирует устойчивый рост из-за увеличения объемов авиаперевозок и резкого увеличения объемов коммерческих авиаперевозок, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке.

- Увеличение инвестиций в инфраструктуру аэропортов, модернизация флота ВВС и растущая популярность дозаправки в воздухе в ходе оборонных операций вносят значительный вклад в расширение рынка.

- Северная Америка доминировала на рынке шлангов для заправки самолетов с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено наличием большого военного флота, развитой авиационной инфраструктуры и растущими инвестициями в коммерческие авиаперевозки.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка шлангов для заправки самолетов, что обусловлено быстрым расширением коммерческой авиации, увеличением оборонных бюджетов и крупномасштабными проектами по развитию инфраструктуры аэропортов в таких странах, как Китай, Индия и Япония.

- Сегмент композитных шлангов занимал самую большую долю рынка доходов в 2024 году, что обусловлено его легкой конструкцией, высокой гибкостью и превосходной устойчивостью к деградации топлива и экстремальным погодным условиям. Композитные шланги широко используются в военных и коммерческих самолетах из-за их характеристик безопасности, долговечности и способности выдерживать операции по заправке под высоким давлением. Их совместимость с различными видами авиационного топлива также способствует их широкому внедрению в глобальных системах заправки

Область применения отчета и сегментация рынка шлангов для заправки самолетов

|

Атрибуты |

Основные сведения о рынке шлангов для заправки самолетов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Расширение военных операций по дозаправке в воздухе • Растущее внедрение устойчивых авиационных топливных систем |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка шлангов для заправки самолетов

« Интеграция легких и прочных композитных материалов в конструкцию шланга »

- Расширение интеграции термопластичных композитов и арамидных волокон повышает долговечность, гибкость и устойчивость шлангов к давлению, особенно в тяжелых условиях эксплуатации.

- Эти материалы снижают общий вес системы, способствуя повышению топливной экономичности самолета и упрощению управления во время наземных операций.

- Композитные шланги демонстрируют более высокую устойчивость к воздействию ультрафиолета, статическому электричеству и ухудшению качества топлива, что делает их идеальными для частого использования в коммерческой и военной авиации.

- Растущий спрос на шланги, совместимые с биотопливом и альтернативными видами топлива, подталкивает производителей к инновациям в области материаловедения.

- Несколько поставщиков авиационного оборудования сосредоточились на производстве шлангов, которые соответствуют новым экологическим и механическим стандартам без ущерба для производительности.

- Например, компания GKN Aerospace представила высокопроизводительные легкие шланги с использованием армированных полимерных слоев, которые теперь используются в современных военных системах заправки для улучшения обработки топлива в условиях экстремальных давлений.

Динамика рынка шлангов для заправки самолетов

Водитель

«Растущий спрос на коммерческие авиаперевозки и глобальное расширение парка воздушных судов»

- Рост численности населения среднего класса, рост туризма и улучшение воздушного сообщения привели к заметному росту мирового пассажиропотока.

- Авиакомпании расширяют свой флот за счет новых экономичных самолетов, которым требуются совместимые, высокопроизводительные заправочные шланги как для гидрантов, так и для операций над крылом.

- Проекты модернизации аэропортов в странах с развивающейся экономикой стимулируют инвестиции в усовершенствованную инфраструктуру заправки, включая шланговые катушки и муфты.

- Время оборота воздушного судна становится критическим фактором, что заставляет операторов наземной поддержки внедрять более эффективные и быстрые системы шлангов для заправки.

- Нормативная поддержка программ расширения региональных связей и обновления парка транспортных средств еще больше повышает спрос на сертифицированные шланговые сборки

- Например, индийская схема UDAN (Ude Desh ka Aam Nagrik) спровоцировала резкий рост региональных авиаперевозок, что побудило к развитию новых аэропортов, включающих современные системы дозаправки, поддерживаемые шлангами премиум-класса.

Сдержанность/Вызов

«Строгие правила безопасности и стандарты сертификации»

- Заправочные шланги должны проходить строгие испытания на безопасность, давление, проводимость и воспламеняемость в соответствии с международными авиационными правилами, включая стандарты EN, SAE и FAA.

- Получение этих сертификатов требует значительных инвестиций в НИОКР, лабораторную инфраструктуру и документацию по соответствию, что увеличивает время выхода на рынок.

- Малые и средние игроки часто оказываются в невыгодном положении из-за финансовых затрат и технических знаний, необходимых для сертификации.

- Постоянные пересмотры протоколов безопасности, особенно в связи с растущим использованием альтернативных видов топлива, могут привести к тому, что существующие шланги перестанут соответствовать требованиям, что приведет к отзыву или переработке.

- Задержки в получении сертификатов могут привести к срыву производственных графиков, нарушению контрактов с поставщиками и ограничению доступности продукции на быстрорастущих рынках авиации.

- Например, европейский поставщик аэрокосмической продукции столкнулся с 8-месячной задержкой в развертывании новых шлангов, совместимых с биотопливом, из-за обновленных авиационных стандартов EN 1361, что привело к потере контрактов с двумя региональными аэропортами.

Объем рынка шлангов для заправки самолетов

Рынок сегментирован по типу, области применения и каналу продаж.

• По типу

По типу рынок шлангов для заправки самолетов сегментируется на композитные шланги, шланги из нержавеющей стали и резиновые шланги. Сегмент композитных шлангов занимал самую большую долю рынка в 2024 году, что обусловлено его легкой конструкцией, высокой гибкостью и превосходной устойчивостью к деградации топлива и экстремальным погодным условиям. Композитные шланги широко используются в военных и коммерческих самолетах благодаря своим характеристикам безопасности, долговечности и способности выдерживать операции по заправке под высоким давлением. Их совместимость с различными видами авиационного топлива также способствует их широкому внедрению в глобальных системах заправки.

Ожидается, что сегмент резиновых шлангов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год благодаря своей экономической эффективности, гибкости и простоте в обращении во время наземных операций. Эти шланги особенно популярны для коммерческой наземной поддержки в небольших аэропортах и вертолетных площадках, где достаточно более низкого допуска давления. Кроме того, достижения в области формул синтетического каучука увеличили срок службы шланга и его устойчивость к истиранию и химическому воздействию.

• По применению

На основе сферы применения рынок сегментирован на вертолеты, военные самолеты, беспилотные летательные аппараты (БПЛА) и коммерческие самолеты. Сегмент военных самолетов лидировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущим акцентом на возможностях дозаправки в воздухе и увеличением глобальных расходов на оборону. Высокопроизводительные шланговые системы имеют решающее значение в миссиях по дозаправке в воздухе, требуя исключительной прочности под давлением и антистатических свойств.

Ожидается, что сегмент БПЛА будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за растущих оборонных и наблюдательных приложений. Поскольку БПЛА становятся все более сложными и способными на большую дальность, потребность в компактных, легких и эффективных заправочных шлангах растет, побуждая производителей разрабатывать индивидуальные решения для беспилотных систем.

• По каналу продаж

На основе канала продаж рынок сегментирован на производителя оригинального оборудования (OEM) и вторичный рынок. Сегмент OEM составил наибольшую долю рынка в 2024 году, чему способствовало продолжающееся производство самолетов и увеличение заказов на военные и коммерческие самолеты следующего поколения. OEM-производители отдают приоритет прочным сертифицированным системам шлангов, которые можно интегрировать в новые самолеты во время сборки.

Ожидается, что сегмент вторичного рынка будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за частой необходимости замены шлангов, технического обслуживания и модернизации существующих воздушных судов. Авиакомпании и силы обороны регулярно закупают высокопроизводительные шланги у поставщиков вторичного рынка, чтобы гарантировать целостность топливной системы и соответствие обновленным стандартам безопасности.

Региональный анализ рынка шлангов для заправки самолетов

• Северная Америка доминировала на рынке шлангов для заправки самолетов с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено наличием большого военного флота, развитой авиационной инфраструктуры и растущими инвестициями в коммерческие авиаперевозки.

• Регион извлекает выгоду из надежной экосистемы аэрокосмического производства, частой технологической модернизации и широкого внедрения систем дозаправки в воздухе в секторах обороны и гражданской авиации.

• Высокий спрос на прочные и сертифицированные заправочные шланги, особенно для дозаправки в воздухе военных самолетов и коммерческих операций наземной поддержки, продолжает стимулировать расширение рынка как в США, так и в Канаде.

Обзор рынка шлангов для заправки самолетов в США

На рынок заправочных шлангов для самолетов США пришлось наибольшая доля выручки в 82% в Северной Америке в 2024 году, что было поддержано значительными расходами на оборону и присутствием ключевых производителей аэрокосмической техники. Растущее внимание страны к модернизации флота заправщиков ВВС в сочетании с высокой частотой внутренних и международных рейсов стимулирует спрос на высокопроизводительные шланги. Кроме того, использование композитных шлангов в современных самолетах-заправщиках, таких как KC-46 Pegasus, способствует росту рынка.

Обзор европейского рынка шлангов для заправки самолетов

Ожидается, что рынок шлангов для заправки самолетов в Европе будет расти самыми быстрыми темпами с 2025 по 2032 год, что обусловлено строгими правилами безопасности авиационного топлива и растущими инвестициями в зеленую авиационную инфраструктуру. В регионе также наблюдается рост спроса на воздушную заправку из-за оборонных инициатив под руководством НАТО и многонациональных военных учений. Кроме того, европейские коммерческие аэропорты сосредотачиваются на эффективных системах наземной поддержки, включая замену устаревших узлов шлангов для заправки для соответствия экологическим и эксплуатационным стандартам.

Обзор рынка шлангов для заправки самолетов в Великобритании

Ожидается, что рынок шлангов для заправки самолетов в Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено модернизацией операций Королевских ВВС и продолжающимися инвестициями в устойчивые авиационные технологии. Интеграция высокопроизводительных шлангов в наземные заправочные транспортные средства и системы дозаправки в воздухе набирает обороты, особенно по мере того, как страна повышает свою оборонную мобильность и возможности обслуживания аэропортов в ответ на глобальные геополитические события.

Обзор рынка шлангов для заправки самолетов в Германии

Ожидается, что рынок шлангов для заправки самолетов в Германии будет расти самыми быстрыми темпами с 2025 по 2032 год из-за внимания страны к модернизации инфраструктуры гражданской и военной авиации. Приверженность Германии климатическим целям ЕС привела к внедрению систем шлангов, совместимых с биотопливом, в крупных аэропортах. Более того, лидерство страны в области инжиниринга и аэрокосмических инноваций поддерживает разработку и внедрение передовых материалов для шлангов, предназначенных для обеспечения эксплуатационной долговечности и топливной эффективности.

Обзор рынка шлангов для заправки самолетов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок шлангов для заправки самолетов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что будет обусловлено быстрым расширением парка, увеличением оборонных бюджетов и ростом спроса на авиаперевозки в таких странах, как Китай, Индия и Япония. Правительственные инициативы по модернизации аэропортов и военных заправочных мощностей ускоряют развертывание современных шланговых систем. Кроме того, растущая производственная база для авиационных компонентов улучшает региональную доступность и финансовую доступность.

Обзор рынка шлангов для заправки самолетов в Японии

Ожидается, что рынок заправочных шлангов для самолетов в Японии будет расти самыми быстрыми темпами с 2025 по 2032 год из-за стратегических оборонных модернизаций страны и растущего спроса на устойчивые наземные системы поддержки. Принятие Японией передовых военных самолетов и растущее участие в международном оборонном сотрудничестве повышают потребность в заправочных шлангах с высокими техническими характеристиками. Более того, инвестиции в интеллектуальную инфраструктуру аэропортов способствуют более широкому внедрению прочных и экологически безопасных технологий шлангов.

Обзор рынка шлангов для заправки самолетов в Китае

Китайский рынок шлангов для заправки самолетов занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстрорастущим сектором коммерческой авиации страны и значительными инвестициями в модернизацию вооруженных сил. Развитие Китаем отечественных самолетов-заправщиков и расширение парка гражданских авиалайнеров подпитывают потребность как в OEM-, так и в вторичных решениях для шлангов. Особое внимание правительства к инфраструктуре, включая расширение аэропортов и проекты умных городов, еще больше поддерживает дальнейший рост на этом рынке.

Доля рынка шлангов для заправки самолетов

Отрасль производства шлангов для заправки самолетов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Итон (Ирландия)

- PARKER HANNIFIN CORP (США)

- RYCO Гидравлика (Австралия)

- Kurt Manufacturing (США)

- НОРРЕС Шлаухтехник ГмбХ (Германия)

- Transfer Oil SpA (Италия)

- ContiTech AG (Германия)

- Kanaflex Corporation Co., Ltd. (Япония)

- Pacific Echo (США)

- Colex International Limited (Великобритания)

- Корпорация Гейтс (США)

- Холдинг Semperit AG (Австрия)

- KURIYAMA OF AMERICA, INC. (США)

- Titeflex (США)

- Группа Trelleborg (Швеция)

- Flexaust Inc. (США)

- Salem-Republic Rubber Company (США)

- ПИРТЕК (Австралия)

- Dixon Valve & Coupling Company, LLC (США)

- Titan Fittings (США)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL AIRCRAFT REFUELLING HOSE MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIO

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL AIRCRAFT REFUELLING HOSE MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 COMAPANY MARKET SHARE ANALYSIS

2.2.6 MULTIVARIATE MODELLING

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 STANDARDS OF MEASUREMENT

2.2.9 VENDOR SHARE ANALYSIS

2.2.10 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.11 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL AIRCRAFT REFUELLING HOSE MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PORTERS FIVE FORCES

5.2 REGULATORY STANDARDS

5.3 TECHNOLOGICAL TRENDS

5.4 VALUE CHAIN ANALYSIS

5.5 PATENT ANALYSIS

5.6 COMPANY COMPARITIVE ANALYSIS

5.7 PRICING ANALYSIS

6 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY TYPE

6.1 OVERVIEW

6.2 COMPOSITE HOSE

6.3 STAINLESS STEEL HOSE

6.4 RUBBER HOSE

6.5 OTHERS

7 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY WORKING PRESSURE

7.1 OVERVIEW

7.2 LESS THAN 200 PSI

7.3 MORE THAN 200 PSI

8 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY SIZE

8.1 OVERVIEW

8.2 LESS 2 INCH

8.3 ABOVE 2 INCH

9 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY AIRCRAFT TYPE

9.1 OVERVIEW

9.2 NARROW BODY

9.3 WIDE BODY

9.4 ROTOCRAFT

10 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 REEL HOSES

10.3 PLATFORM (DECK) HOSES

10.4 HYDRANT DISPENSER INLET HOSES

10.5 FUELLER LOADING HOSES

11 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY FUEL TYPE

11.1 OVERVIEW

11.2 AVIATION GASOLINE

11.3 JET FUELS

11.4 OTHERS (ANTI-ICINGS FLUIDS AND MOTOR OILS)

12 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY END USER

12.1 OVERVIEW

12.2 COMMERCIAL AVIATION

12.2.1 BY TYPE

12.2.1.1.1. COMPOSITE HOSE

12.2.1.1.2. STAINLESS STEEL HOSE

12.2.1.1.3. RUBBER HOSE

12.2.1.1.4. OTHERS

12.3 MILITARY AVIATION

12.3.1 MILITARY AVIATION, BY TYPE

12.3.1.1.1. TRAINING AIRCRAFT

12.3.1.1.2. COMBAT AIRCRAFT

12.3.1.1.3. HELICOPTERS

12.3.1.1.4. TRANSPORT AIRCRAFT

12.3.2 BY TYPE

12.3.2.1.1. COMPOSITE HOSE

12.3.2.1.2. STAINLESS STEEL HOSE

12.3.2.1.3. RUBBER HOSE

12.3.2.1.4. OTHERS

12.4 OTHERS

13 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY SALES CHANNEL

13.1 OVERVIEW

13.2 OEM

13.3 AFTERMARKET

14 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, BY REGION

14.1 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

14.1.1 NORTH AMERICA

14.1.1.1.1. U.S.

14.1.1.1.2. CANADA

14.1.1.1.3. MEXICO

14.1.2 EUROPE

14.1.2.1.1. GERMANY

14.1.2.1.2. FRANCE

14.1.2.1.3. U.K.

14.1.2.1.4. ITALY

14.1.2.1.5. SPAIN

14.1.2.1.6. RUSSIA

14.1.2.1.7. TURKEY

14.1.2.1.8. BELGIUM

14.1.2.1.9. NETHERLANDS

14.1.2.1.10. SWITZERLAND

14.1.2.1.11. SWEDEN

14.1.2.1.12. DENMARK

14.1.2.1.13. NORWAY

14.1.2.1.14. POLAND

14.1.2.1.15. CZECH REPUBLIC

14.1.2.1.16. REST OF EUROPE

14.1.3 ASIA PACIFIC

14.1.3.1.1. JAPAN

14.1.3.1.2. CHINA

14.1.3.1.3. SOUTH KOREA

14.1.3.1.4. INDIA

14.1.3.1.5. AUSTRALIA

14.1.3.1.6. SINGAPORE

14.1.3.1.7. THAILAND

14.1.3.1.8. MALAYSIA

14.1.3.1.9. INDONESIA

14.1.3.1.10. PHILIPPINES

14.1.3.1.11. VIETNAM

14.1.3.1.12. TAIWAN

14.1.3.1.13. REST OF ASIA PACIFIC

14.1.4 SOUTH AMERICA

14.1.4.1.1. BRAZIL

14.1.4.1.2. ARGENTINA

14.1.4.1.3. COLOMBIA

14.1.4.1.4. PERU

14.1.4.1.5. CHILE

14.1.4.1.6. ECUADOR

14.1.4.1.7. REST OF SOUTH AMERICA

14.1.5 MIDDLE EAST AND AFRICA

14.1.5.1.1. SOUTH AFRICA

14.1.5.1.2. EGYPT

14.1.5.1.3. SAUDI ARABIA

14.1.5.1.4. U.A.E

14.1.5.1.5. ISRAEL

14.1.5.1.6. KUWAIT

14.1.5.1.7. QATAR

14.1.5.1.8. OMAN

14.1.5.1.9. REST OF MIDDLE EAST AND AFRICA

14.1.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

15 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: GLOBAL

15.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

15.3 COMPANY SHARE ANALYSIS: EUROPE

15.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

15.5 MERGERS & ACQUISITIONS

15.6 NEW PRODUCT DEVELOPMENT AND APPROVALS

15.7 EXPANSIONS

15.8 REGULATORY CHANGES

15.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

16 GLOBAL AIRCRAFT REFUELLING HOSE MARKET, SWOT & DBMR ANALYSIS

17 GLOBAL AIRCRAFT REFUELLING HOSE MARKET , COMPANY PROFILE

17.1 CONTITECH

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENT

17.2 PARKER HANNIFI N CORPORATION

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENT

17.3 POLYHOSE

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENT

17.4 EATON

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 APACHE MOTION IND.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 DELAFIELD CORPORATION

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENT

17.7 AERO-HOSE, CORP.

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENT

17.8 SEMPERIT AG HOLDING

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVELOPMENTS

17.9 TITEFLEX.

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENTS

17.1 TRELLEBORG GROUP

17.10.1 COMPANY SNAPSHOT

17.10.2 REVENUE ANALYSIS

17.10.3 PRODUCT PORTFOLIO

17.10.4 RECENT DEVELOPMENTS

17.11 FLEXAUST INC

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENTS

17.12 SALEM-REPUBLIC RUBBER COMPANY

17.12.1 COMPANY SNAPSHOT

17.12.2 REVENUE ANALYSIS

17.12.3 PRODUCT PORTFOLIO

17.12.4 RECENT DEVELOPMENTS

17.13 PIRTEK

17.13.1 COMPANY SNAPSHOT

17.13.2 REVENUE ANALYSIS

17.13.3 PRODUCT PORTFOLIO

17.13.4 RECENT DEVELOPMENTS

17.14 DIXON VALVE & COUPLING COMPANY

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 AIRBUS S.A.S

17.15.1 COMPANY SNAPSHOT

17.15.2 REVENUE ANALYSIS

17.15.3 PRODUCT PORTFOLIO

17.15.4 RECENT DEVELOPMENTS

17.16 LOCKHEED MARTIN

17.16.1 COMPANY SNAPSHOT

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENTS

17.17 TITAN ASIA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 BOEING.

17.18.1 COMPANY SNAPSHOT

17.18.2 REVENUE ANALYSIS

17.18.3 PRODUCT PORTFOLIO

17.18.4 RECENT DEVELOPMENTS

17.19 SAFRAN

17.19.1 COMPANY SNAPSHOT

17.19.2 REVENUE ANALYSIS

17.19.3 PRODUCT PORTFOLIO

17.19.4 RECENT DEVELOPMENTS

17.2 IAI

17.20.1 COMPANY SNAPSHOT

17.20.2 REVENUE ANALYSIS

17.20.3 PRODUCT PORTFOLIO

17.20.4 RECENT DEVELOPMENTS

17.21 HUSKY CORPORATION

17.21.1 COMPANY SNAPSHOT

17.21.2 REVENUE ANALYSIS

17.21.3 PRODUCT PORTFOLIO

17.21.4 RECENT DEVELOPMENTS

17.22 AERO-HOSE, CORP.

17.22.1 COMPANY SNAPSHOT

17.22.2 REVENUE ANALYSIS

17.22.3 PRODUCT PORTFOLIO

17.22.4 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

18 CONCLUSION

19 RELATED REPORTS

20 ABOUT DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.