Global Project Portfolio Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.55 Billion

USD

8.79 Billion

2025

2033

USD

5.55 Billion

USD

8.79 Billion

2025

2033

| 2026 –2033 | |

| USD 5.55 Billion | |

| USD 8.79 Billion | |

| % | |

|

Сегментация мирового рынка управления портфелем проектов по компонентам (решения и услуги), способу развертывания (локальное и облачное), размеру организации (малые и средние предприятия (МСП) и крупные предприятия), отраслевой вертикали (банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, потребительские товары и розничная торговля, здравоохранение и медико-биологические науки, производство, государственное управление и оборона, энергетика и коммунальные услуги и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка управления портфелем проектов?

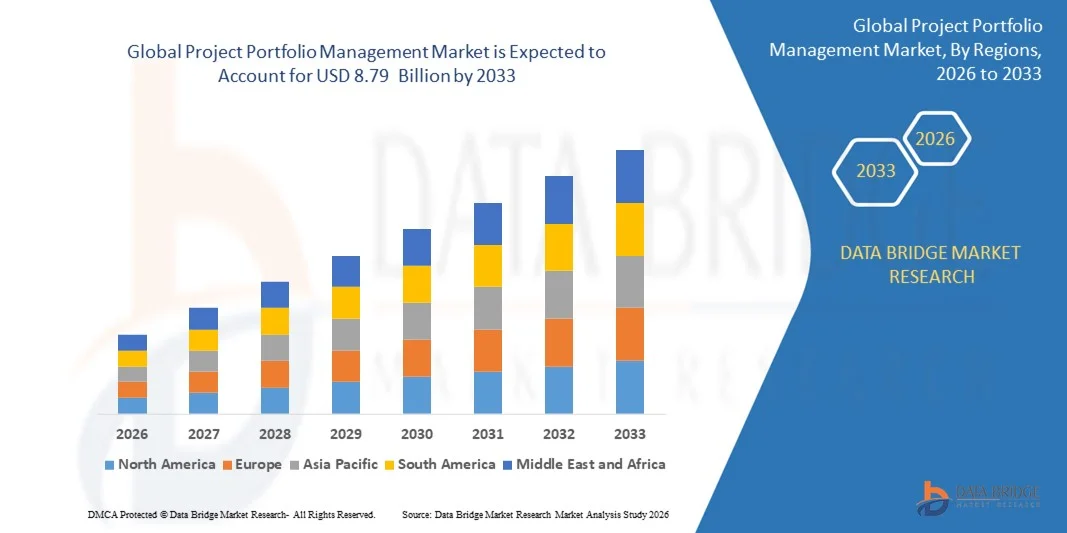

- Объем мирового рынка управления портфелем проектов в 2025 году оценивался в 5,55 млрд долларов США и, как ожидается, достигнет 8,79 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,90% в течение прогнозируемого периода.

- Рост внедрения облачных сервисов для удаленного мониторинга выполнения задач является одним из основных факторов, стимулирующих рост рынка управления портфелем проектов.

- Увеличение числа мероприятий по автоматизации и цифровизации в различных отраслях, включая здравоохранение, государственное управление, проектирование и строительство, банковский и финансовый сектор, а также телекоммуникации, повышает потребность в решениях для мониторинга и анализа с целью повышения производительности и эффективности бизнеса, что ускоряет рост рынка управления портфелем проектов.

Основные выводы по рынку управления портфелем проектов?

- Растущая потребность в комплексном обзоре проектной деятельности и управления ресурсами, способствующем совместному планированию, составлению графиков и принятию более быстрых и эффективных решений, а также растущая тенденция использования собственных устройств (BYOD) и все большее стремление организаций к быстрой окупаемости инвестиций (ROI) оказывают дополнительное влияние на рынок управления портфелем проектов.

- Кроме того, быстрая урбанизация и цифровизация, растущие инвестиции в научно-исследовательские и опытно-конструкторские работы, а также усиление конкуренции во всем мире оказывают положительное влияние на рынок управления портфелем проектов.

- Северная Америка доминировала на рынке управления портфелем проектов, занимая 42,65% выручки в 2025 году, что было обусловлено ранним внедрением корпоративного программного обеспечения, сильным присутствием глобальных поставщиков решений для управления портфелем проектов и широким распространением инициатив по цифровой трансформации в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 9,12% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация предприятий, расширение сектора ИТ-услуг и растущее внедрение облачных платформ управления портфелем проектов в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент решений доминировал на рынке, занимая около 68,5% доли в 2025 году, поскольку предприятия все чаще внедряли интегрированные платформы управления проектами и портфелями проектов для планирования проектов, оптимизации портфеля, финансового управления и распределения ресурсов.

Объем отчета и сегментация рынка управления портфелем проектов.

|

Атрибуты |

Ключевые рыночные тенденции в управлении портфелем проектов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке управления портфелем проектов?

Усиливается переход к облачным, основанным на искусственном интеллекте и интегрированным платформам управления портфелем проектов.

- На рынке управления портфелем проектов наблюдается активный сдвиг в сторону облачных, масштабируемых и основанных на подписке решений для управления портфелем проектов, обеспечивающих централизованный контроль, совместную работу в режиме реального времени и удаленное управление портфелем.

- Производители интегрируют искусственный интеллект, машинное обучение и передовую аналитику для поддержки прогнозного планирования проектов, выявления рисков, оптимизации ресурсов и принятия инвестиционных решений на основе данных.

- Растущий спрос на интегрированные платформы, объединяющие управление проектами, финансовое планирование, управление ресурсами и корпоративную отчетность, ускоряет их внедрение как в крупных предприятиях, так и в малых и средних компаниях.

- Например, такие компании, как Microsoft, SAP, Oracle, ServiceNow и Planview, совершенствуют свои решения для управления проектами и консалтингом, используя аналитику на основе искусственного интеллекта, автоматизацию и бесшовную интеграцию с инструментами ERP, CRM и DevOps.

- Растущее внедрение гибридных моделей работы, гибких методологий и инициатив по цифровой трансформации приводит к увеличению зависимости от облачных платформ управления проектами для обеспечения согласованной работы между подразделениями.

- Поскольку организации управляют все более сложными портфелями проектов, решения для управления портфелями проектов останутся критически важными для стратегического согласования, управления и реализации ценности.

Каковы ключевые факторы, определяющие рынок управления портфелем проектов?

- Растущий спрос на обеспечение прозрачности в масштабах всего предприятия, контроль затрат и стратегическое согласование по множеству проектов и программ стимулирует внедрение решений для управления проектами и программами (PPM).

- Например, в 2024–2025 годах такие поставщики, как SAP, Microsoft и Oracle, расширили возможности анализа портфеля, финансового прогнозирования и автоматизированной отчетности с использованием искусственного интеллекта.

- Растущее внедрение цифровой трансформации, гибкого управления проектами и гибридных ИТ-сред в США, Европе и Азиатско-Тихоокеанском регионе способствует росту рынка.

- Достижения в области облачных вычислений, анализа данных, интеграции на основе API и платформ с низким уровнем кодирования повысили масштабируемость, удобство использования и гибкость развертывания.

- Усиление внимания к оптимизации ресурсов, эффективности использования капитала и принятию решений, ориентированных на рентабельность инвестиций, способствует росту спроса в секторах информационных технологий, банковского и финансового сектора, здравоохранения и производства.

- Ожидается, что рынок управления портфелем проектов, поддерживаемый ростом корпоративных расходов на ИТ и акцентом на повышение операционной эффективности, будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка управления портфелем проектов?

- Высокие затраты на внедрение и сложные требования к развертыванию современных платформ управления портфелем проектов ограничивают их использование среди малых предприятий и организаций, чувствительных к затратам.

- Например, в 2024–2025 годах предприятия сообщали о проблемах, связанных со сложностью интеграции, затратами на настройку и более длительными циклами развертывания крупномасштабных систем управления проектами (PPM).

- Сложность управления организационными изменениями, внедрением новых технологий пользователями и миграцией данных повышает зависимость от квалифицированных специалистов и обучения.

- Низкая осведомленность средних компаний о стратегических преимуществах управления на уровне портфеля замедляет проникновение на развивающиеся рынки.

- Конкуренция со стороны автономных инструментов управления проектами, ERP-модулей и программного обеспечения для гибкого планирования создает ценовое давление и проблемы дифференциации.

- Для преодоления этих барьеров поставщики сосредотачиваются на модульном ценообразовании, упрощенном пользовательском интерфейсе, развертывании в облаке и автоматизации на основе искусственного интеллекта, чтобы расширить глобальное внедрение решений для управления портфелем проектов.

Как сегментируется рынок управления портфелем проектов?

Рынок сегментирован по компонентам, способу развертывания, размеру организации и отраслевой вертикали .

- По компонентам

По компонентам рынок управления портфелем проектов сегментируется на решения и услуги. Сегмент решений доминировал на рынке, занимая около 68,5% в 2025 году, поскольку предприятия все чаще внедряли интегрированные платформы управления портфелем проектов для планирования проектов, оптимизации портфеля, финансового управления и распределения ресурсов. Решения для управления портфелем проектов обеспечивают видимость в режиме реального времени, стратегическое согласование, автоматизированную отчетность и управление множеством проектов, что делает их необходимыми для масштабных инициатив цифровой трансформации. Организации предпочитают масштабируемые, настраиваемые платформы, которые интегрируются с инструментами ERP, CRM и DevOps для улучшения принятия решений и отслеживания рентабельности инвестиций.

Ожидается, что сегмент услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на услуги внедрения, настройки, обучения и консалтинга. Увеличение сложности развертывания корпоративных систем управления портфелем проектов, необходимость миграции данных и проблемы внедрения пользователями вынуждают организации полагаться на профессиональные и управляемые услуги для долгосрочной оптимизации и повышения производительности.

- В режиме развертывания

В зависимости от способа развертывания рынок управления портфелем проектов сегментируется на локальные и облачные решения. Облачный сегмент доминировал на рынке с предполагаемой долей в 62,7% в 2025 году благодаря масштабируемости, более низким первоначальным затратам, более быстрому развертыванию и поддержке удаленной и гибридной рабочей среды. Облачные платформы управления портфелем проектов обеспечивают совместную работу в режиме реального времени, централизованную видимость портфеля и бесшовную интеграцию с корпоративными приложениями, что делает их весьма привлекательными для глобальных организаций, управляющих распределенными командами. Модели ценообразования на основе подписки еще больше ускоряют внедрение среди малых и средних предприятий, а также крупных компаний.

Прогнозируется, что сегмент облачных решений также будет самым быстрорастущим в период с 2026 по 2033 год, чему способствуют растущее внедрение моделей SaaS, аналитики на основе искусственного интеллекта и постоянные обновления функций. В то же время, спрос на локальные решения продолжает расти в высокорегулируемых отраслях, требующих строгого контроля данных и соблюдения требований безопасности.

- По размеру организации

В зависимости от размера организации рынок управления портфелем проектов сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 59,3% в 2025 году, что обусловлено необходимостью управления сложными портфелями проектов, охватывающими различные отделы, регионы и бизнес-подразделения. Крупные организации используют решения для управления портфелем проектов в целях планирования капиталовложений, стратегического определения приоритетов, управления и соблюдения нормативных требований, особенно в ИТ, производственном и банковском секторах. Ключевыми факторами внедрения в этом сегменте являются расширенная аналитика, оптимизация ресурсов и возможности отслеживания финансовых показателей.

Ожидается, что сегмент малых и средних предприятий (МСП) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущая доступность облачных, экономически эффективных и модульных решений для управления портфелем проектов. Растущая цифровизация, внедрение гибких методологий и ориентация на операционную эффективность побуждают МСП инвестировать в масштабируемые инструменты управления портфелем проектов.

- По отраслям

В зависимости от отраслевой вертикали рынок управления портфелем проектов сегментирован на следующие секторы: банковский и финансовый сектор (BFSI), ИТ и телекоммуникации, потребительские товары и розничная торговля, здравоохранение и медико-биологические науки, производство, государственное управление и оборона, энергетика и коммунальные услуги, а также другие. Сегмент ИТ и телекоммуникаций доминировал на рынке с долей 34,6% в 2025 году, чему способствовали масштабные программы трансформации ИТ, внедрение гибких методологий и DevOps, а также постоянный спрос на приоритизацию проектов и оптимизацию ресурсов. Платформы управления портфелем проектов играют решающую роль в управлении разработкой приложений, модернизацией инфраструктуры и портфелями цифровых услуг в этом секторе.

Ожидается, что сегмент здравоохранения и медико-биологических наук продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в цифровое здравоохранение, соблюдение нормативных требований, научно-исследовательские проекты и управление клиническими программами. Растущая сложность проектов в сфере здравоохранения и потребность в прозрачности и управлении ускоряют внедрение управления портфелем проектов в этом сегменте.

Какой регион занимает наибольшую долю рынка управления портфелем проектов?

- Северная Америка доминировала на рынке управления портфелем проектов, занимая 42,65% выручки в 2025 году, что было обусловлено ранним внедрением корпоративного программного обеспечения, сильным присутствием глобальных поставщиков решений для управления портфелем проектов и широким распространением инициатив цифровой трансформации в США и Канаде. Крупные предприятия в секторах банковского дела, информационных технологий и телекоммуникаций, производства и государственного управления все чаще полагаются на платформы управления портфелем проектов для управления сложными портфелями проектов, оптимизации распределения капитала и обеспечения стратегического соответствия.

- Ведущие поставщики в Северной Америке продолжают совершенствовать платформы управления портфелем проектов (PPM) с помощью аналитики на основе искусственного интеллекта, облачного развертывания, автоматизации и глубокой интеграции с экосистемами ERP и DevOps, укрепляя региональное лидерство.

- Высокая концентрация квалифицированных специалистов, развитая ИТ-инфраструктура и сильный акцент на управлении, соблюдении нормативных требований и реализации проектов с учетом рентабельности инвестиций еще больше укрепляют доминирование на рынке.

Анализ рынка управления портфелем проектов в США

США являются крупнейшим участником североамериканского рынка, чему способствует широкое внедрение корпоративных решений по управлению портфелем проектов (PPM) в ИТ-сфере, финансовых учреждениях, системах здравоохранения, оборонных программах и крупномасштабных инфраструктурных проектах. Организации все чаще используют платформы PPM для гибкого управления портфелем проектов, финансового прогнозирования и оптимизации ресурсов в масштабах всего предприятия. Сильное присутствие глобальных поставщиков программного обеспечения, широкое внедрение облачных технологий и постоянные инвестиции в корпоративные решения с поддержкой искусственного интеллекта продолжают стимулировать рост рынка.

Анализ рынка управления портфелем проектов в Канаде

Канада вносит стабильный вклад в региональный рост, чему способствует растущая цифровизация в проектах государственного сектора, финансовых услугах, телекоммуникациях и здравоохранении. Предприятия и государственные учреждения внедряют решения для управления проектами и программами (PPM) для повышения прозрачности, соответствия нормативным требованиям и управления программами. Растущее внедрение облачных технологий, доступность квалифицированной рабочей силы и поддерживаемые государством цифровые инициативы способствуют расширению использования PPM по всей стране.

Рынок управления портфелем проектов в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,12% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация предприятий, расширение сектора ИТ-услуг и растущее внедрение облачных платформ управления портфелем проектов в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Ускоряется внедрение этих платформ благодаря растущему вниманию к операционной эффективности, управлению на уровне портфеля и стратегическому планированию инвестиций на предприятиях. Расширение деятельности транснациональных корпораций и масштабные инфраструктурные и ИТ-программы еще больше стимулируют спрос.

Анализ рынка управления портфелем проектов в Китае

Китай лидирует на рынке Азиатско-Тихоокеанского региона благодаря масштабной модернизации предприятий, активному внедрению облачных платформ и растущему спросу на централизованное управление проектами и инвестициями. Увеличение сложности программ трансформации ИТ, инфраструктуры и промышленности стимулирует внедрение решений для управления проектами и инвестициями с расширенными аналитическими и отчетными возможностями.

Анализ рынка управления портфелем проектов в Японии

В Японии наблюдается стабильный рост, поддерживаемый зрелой корпоративной средой, сильным акцентом на операционную эффективность и растущим внедрением инструментов управления портфелем проектов в производственном, автомобильном и телекоммуникационном секторах. Спрос на структурированную приоритизацию проектов и управление рисками способствует устойчивому внедрению управления портфелем проектов.

Анализ рынка управления портфелем проектов в Индии

Индия становится быстрорастущим рынком, чему способствуют расширение ИТ-услуг, развитие стартап-экосистем и государственные цифровые инициативы. Растущее внедрение облачных и экономически эффективных решений для управления портфелем проектов среди предприятий и малых и средних компаний ускоряет проникновение на рынок.

Анализ рынка управления портфелем проектов в Южной Корее

Вклад Южной Кореи в этот процесс значителен благодаря значительным инвестициям в корпоративные ИТ-системы, растущему внедрению гибких методологий и увеличению спроса на прозрачность на уровне портфеля проектов в технологическом, производственном и телекоммуникационном секторах. Непрерывные цифровые инновации способствуют устойчивому росту рынка.

Какие компании занимают лидирующие позиции на рынке управления портфелем проектов?

В отрасли управления портфелем проектов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Oracle (США)

- Planview, Inc. (США)

- Broadcom (США)

- SAP SE (Германия)

- Microsoft (США)

- Workfront, Inc. (США)

- ШЕСТИУГОЛЬНИК (Швеция)

- ServiceNow (США)

- Upland Software, Inc. (США)

- Micro Focus (Великобритания)

- Планисвар (Франция)

- Sciforma (США)

- Кларизен (Израиль)

- Sopheon (Великобритания)

- Cerri.com AG (Германия)

- Корпорация Changepoint (США)

- Keyedin, Inc. (США)

- One2Team (Франция)

- ONEPOINT Projects GmbH (Германия)

- Meisterplan (Германия)

- Bestoutcome (Великобритания)

- Объекты проекта (Нидерланды)

- WorkOtter (США)

Какие последние тенденции наблюдаются на мировом рынке управления портфелем проектов?

- В марте 2023 года компания Cora Systems объявила о соглашении о сотрудничестве с Aer Soléir, в рамках которого компания, работающая в сфере возобновляемой энергетики, внедрила платформу Cora в качестве решения для управления портфелем проектов, чтобы управлять своим портфелем проектов возобновляемой энергетики мощностью в несколько гигаватт по всей Европе, укрепляя тем самым управление портфелем и возможности реализации проектов.

- В марте 2023 года SAP объявила об обновлении совместимости решений для управления проектами и корпоративного портфеля, в рамках которого SAP S/4HANA 2023 модернизировала ключевые элементы модулей «Управление портфелем и проектами» и «Система управления проектами», улучшив системную интеграцию и долгосрочную эффективность платформы.

- В марте 2023 года компания OnePlan, ведущий поставщик программного обеспечения для стратегического управления портфелем проектов, запустила новое гибкое решение для управления портфелем проектов с расширенной поддержкой Jira, позволяющее организациям улучшить прозрачность портфеля, согласовать инициативы со стратегическими целями и принимать решения на основе данных, тем самым способствуя внедрению гибкого управления портфелем проектов.

- В феврале 2023 года компания Synami представила PPM Core, облачную платформу, разработанную для объединения управления проектами и портфелями путем связи команд, данных и рабочих процессов в разных организациях, улучшения сотрудничества, прозрачности и общих результатов реализации проектов.

- В январе 2023 года компания Hexagon AB приобрела Projectmates, поставщика программного обеспечения для управления проектами в сфере капитального строительства на основе SaaS, интегрировав его в подразделение Geosystems компании Hexagon. Это позволило поддерживать более 100 000 действующих проектов по всей Северной Америке, расширив портфель программного обеспечения Hexagon для управления проектами и охват рынка.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.