Global Over The Counter Direct To Consumer Infectious Disease Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.64 Billion

USD

4.12 Billion

2025

2033

USD

1.64 Billion

USD

4.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 4.12 Billion | |

| % | |

|

Сегментация мирового рынка безрецептурных (OTC) и предназначенных для прямого взаимодействия с потребителем (DTC) диагностических средств от инфекционных заболеваний по технологиям (ПЦР, иммунодиагностика, клиническая микробиология, INAAT, секвенирование ДНК и NGS, ДНК-микроматрицы и другие), типам заболеваний (COVID-19, ВИЧ, внутрибольничные инфекции, гепатит, хламидиоз/гонорея, ВПЧ, туберкулез, грипп и другие), конечным пользователям (диагностические лаборатории, больницы и клиники, академические научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка диагностики инфекционных заболеваний, отпускаемой без рецепта (OTC)/напрямую потребителю (DTC).

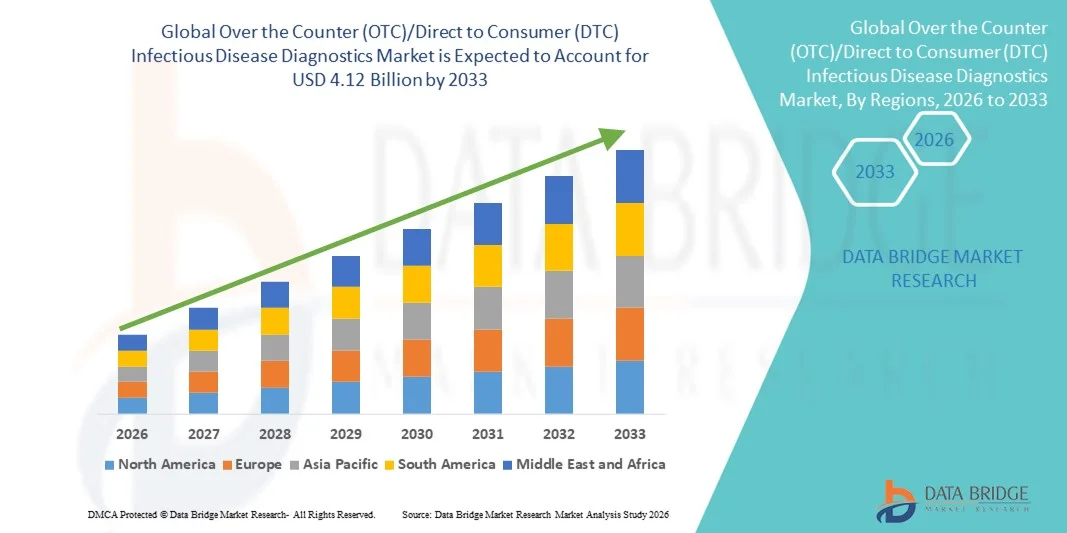

- Объем мирового рынка безрецептурных (OTC)/прямых потребительских (DTC) диагностических средств от инфекционных заболеваний в 2025 году оценивался в 1,64 млрд долларов США и, как ожидается, достигнет 4,12 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,23% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим предпочтением потребителей к удобным, быстрым и проводимым на дому диагностическим решениям, а также постоянным технологическим прогрессом в области экспресс-тестирования, интеграции цифрового здравоохранения и удобных в использовании диагностических наборов, позволяющих выявлять инфекционные заболевания на ранней стадии вне традиционных клинических условий.

- Кроме того, растущая осведомленность о профилактической медицине, все большее внимание к самодиагностике и расширение нормативной поддержки диагностических средств, отпускаемых без рецепта и напрямую потребителю, делают эти продукты предпочтительным выбором для своевременного скрининга заболеваний. Эти факторы в совокупности ускоряют внедрение решений для диагностики инфекционных заболеваний, отпускаемых без рецепта и напрямую потребителю, что значительно стимулирует рост отрасли.

Анализ рынка диагностики инфекционных заболеваний, отпускаемой без рецепта (OTC)/прямо для потребителя (DTC).

- В современном здравоохранении все большее значение приобретают решения для диагностики инфекционных заболеваний, отпускаемые без рецепта (OTC) или напрямую потребителю (DTC), благодаря их способности обеспечивать быстрое, удобное и точное выявление заболеваний вне традиционных клинических условий, что позволяет проводить раннюю диагностику, своевременное лечение и снижать нагрузку на больницы и диагностические лаборатории.

- Растущее внедрение безрецептурных и диагностических средств для выявления инфекционных заболеваний в первую очередь обусловлено повышением осведомленности о профилактической медицине, растущим предпочтением самотестирования и постоянным технологическим прогрессом в разработке экспресс-тестов, включая антигенные и молекулярные тесты, которые обеспечивают повышенную точность и простоту использования.

- Северная Америка доминировала на рынке безрецептурной/прямой продажи потребителю диагностики инфекционных заболеваний, занимая наибольшую долю выручки в 36,8% в 2025 году. Этому способствовали сильная поддержка со стороны регулирующих органов в отношении диагностики на дому, высокая осведомленность потребителей, широкая доступность тест-наборов в аптеках и на онлайн-платформах, а также присутствие крупных производителей диагностического оборудования в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке безрецептурных (OTC)/прямых потребительских (DTC) диагностических средств от инфекционных заболеваний в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 23,1%. Это обусловлено расширением инфраструктуры здравоохранения, ростом бремени инфекционных заболеваний, увеличением располагаемого дохода и растущим признанием решений для самодиагностики в таких странах, как Китай, Индия и страны Юго-Восточной Азии.

- Сегмент тестирования на COVID-19 доминировал на рынке, занимая наибольшую долю выручки в 45,7% в 2025 году, что обусловлено сохраняющимся спросом на тестирование и высокой осведомленностью потребителей. Домашнее тестирование на COVID-19 остается критически важным для быстрого выявления и изоляции во время вспышек заболеваний.

Обзор отчета и сегментация рынка диагностических средств для инфекционных заболеваний, отпускаемых без рецепта (OTC) и напрямую потребителям (DTC).

|

Атрибуты |

Ключевые рыночные тенденции в области диагностики инфекционных заболеваний, отпускаемой без рецепта (OTC)/прямо для потребителя (DTC). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка диагностики инфекционных заболеваний, отпускаемой без рецепта (OTC)/прямо для потребителя (DTC).

Быстрый рост популярности тестирования на инфекционные заболевания на дому.

- Одной из основных и быстрорастущих тенденций на мировом рынке безрецептурных (OTC)/прямых потребительских (DTC) диагностических средств от инфекционных заболеваний является переход к тестированию на дому и использованию наборов для самостоятельного сбора образцов, обусловленный растущими предпочтениями потребителей в отношении удобства, конфиденциальности и быстрых результатов.

- Например, все большую популярность приобретают домашние тест-наборы для выявления респираторных инфекций, таких как грипп и COVID-19, позволяющие потребителям проводить анализы дома, не посещая медицинские учреждения. Этот сдвиг стимулирует спрос на экспресс-тесты на антигены, мазки для самостоятельного взятия образцов и наборы для сбора образцов на дому.

- На рынке также наблюдается растущее внимание к цифровой интеграции, когда результаты анализов могут быть загружены в приложения для смартфонов или онлайн-порталы, что позволяет проводить удаленную интерпретацию, телемедицинские консультации и быстрее получать рекомендации по лечению.

- Кроме того, самотестирование выходит за рамки COVID-19: разрабатываются новые продукты для диагностики таких заболеваний, как ВИЧ, ИППП, грипп и другие инфекционные заболевания, позволяющие потребителям конфиденциально и регулярно контролировать состояние своего здоровья.

- Компании все чаще инвестируют в удобный для пользователя дизайн, четкие инструкции и упрощенные процедуры, чтобы уменьшить количество ошибок, повысить надежность и расширить внедрение. Эта тенденция дополнительно подкрепляется растущим вниманием к профилактической медицине и ранней диагностике заболеваний.

Динамика рынка диагностики инфекционных заболеваний, отпускаемой без рецепта (OTC)/прямо для потребителя (DTC).

Водитель

Растущий спрос на быстрое и доступное тестирование и повышение осведомленности потребителей о вопросах здоровья

- Одним из основных факторов, стимулирующих рынок безрецептурных и прямых продаж диагностических средств от инфекционных заболеваний, является растущий спрос на быстрые, удобные и доступные решения для тестирования, особенно в регионах с ограниченным доступом к медицинской помощи. Потребители ищут тесты, которые позволяют получить быстрые результаты без необходимости посещения клиник или лабораторий.

- Например, в ноябре 2021 года FDA разрешило продажу первого безрецептурного экспресс-теста на ВИЧ от компании OraSure Technologies, позволяющего потребителям проходить тестирование на ВИЧ дома и получать результаты в течение 20 минут. Это стало важным шагом в развитии диагностики инфекционных заболеваний, ориентированной на потребителя.

- Развитие телемедицины и онлайн-платформ здравоохранения усилило спрос на анализы, отпускаемые без рецепта. Теперь потребители могут покупать наборы для анализов онлайн, проводить анализы дома и при необходимости консультироваться с медицинскими специалистами удаленно, что повышает доступность и сокращает время до начала лечения.

- Инициативы правительства и органов здравоохранения, направленные на популяризацию самотестирования и ранней диагностики, также способствуют росту рынка. Например, многие медицинские учреждения поддерживают самотестирование в рамках программ управления пандемиями и эпидемиологического надзора.

- Кроме того, растущая тенденция к персонализированному здравоохранению и профилактическому обследованию побуждает потребителей использовать домашние тесты на такие заболевания, как ВИЧ, ИППП и сезонный грипп, что еще больше способствует расширению рынка.

Сдержанность/Вызов

Проблемы с точностью, нормативные барьеры и ограниченное доверие потребителей.

- Одной из главных проблем, ограничивающих рост рынка, являются опасения по поводу точности и надежности тестов, особенно тестов для самостоятельного проведения. Такие факторы, как неправильный сбор образцов, ненадлежащее обращение и ошибки пользователя, могут привести к неточным результатам, что может повлиять на доверие потребителей и внедрение этих тестов.

- Например, в апреле 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выпустило предупреждения о нестабильности результатов некоторых экспресс-тестов на COVID-19, продаваемых без рецепта, и посоветовало потребителям проверять результаты с помощью профессиональных тестов, если симптомы сохраняются, подчеркнув опасения по поводу точности и доверия к этим тестам.

- Многие потребители по-прежнему полагаются на профессиональные диагностические учреждения из-за опасений неправильной интерпретации результатов, что ограничивает рост продаж безрецептурных анализов в определенных демографических группах.

- Процессы получения разрешений от регулирующих органов и соблюдение требований также могут быть трудоемкими и сложными, особенно для новых продуктов, выходящих на несколько рынков. Это может задерживать запуск продукта и снижать его доступность на рынке.

- В некоторых регионах ограниченная политика возмещения расходов и высокие затраты из собственного кармана на диагностические наборы повышенной сложности выступают препятствием, особенно для потребителей с низким доходом, которые могут не позволить себе дорогостоящие решения для самодиагностики.

- Кроме того, опасения по поводу конфиденциальности и безопасности данных, связанные с цифровой передачей результатов анализов, также могут сдерживать внедрение этой технологии, поскольку потребители могут опасаться делиться данными о своем здоровье в интернете.

- В целом, эти проблемы требуют от производителей инвестиций в повышение точности, улучшение упаковки, более четкие инструкции и более строгое соблюдение нормативных требований для укрепления доверия потребителей и расширения присутствия на рынке.

Обзор рынка диагностических средств для выявления инфекционных заболеваний, отпускаемых без рецепта (OTC)/прямо потребителю (DTC).

Рынок сегментирован по технологиям, типам заболеваний и конечным пользователям.

- С помощью технологий

Рынок диагностики инфекционных заболеваний, продаваемых без рецепта (OTC/Direct to Consumer), сегментирован по технологиям на ПЦР, иммунодиагностику, клиническую микробиологию, INAAT, секвенирование ДНК и NGS, ДНК-микроматрицы и другие методы. Сегмент иммунодиагностики доминировал на рынке с наибольшей долей выручки в 38,4% в 2025 году, благодаря быстрым форматам тестирования, удобному дизайну и экономичному производству. Экспресс-иммуноанализы, такие как тесты на основе латерального потока, широко используются благодаря быстрому получению результатов и минимальным требованиям к обучению персонала. Высокий спрос поддерживается растущим внедрением самотестирования и широкой доступностью в аптеках и на онлайн-платформах. Сегмент выигрывает от растущей осведомленности потребителей о ранней диагностике и удобства тестирования на дому. Кроме того, постоянные инновации в продуктах и одобрения регулирующих органов способствуют глобальному внедрению. Растущая распространенность инфекционных заболеваний и частые вспышки еще больше укрепляют позиции сегмента. Иммунодиагностика остается предпочтительным методом первичного скрининга благодаря скорости, доступности и простоте использования. Этот сегмент также поддерживается развитыми дистрибьюторскими сетями и партнерскими отношениями с медицинскими учреждениями. Производители сосредоточены на повышении чувствительности и специфичности для сохранения лидерства на рынке.

Ожидается, что сегмент ПЦР-тестов продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2026 по 2033 год, чему способствуют высокая чувствительность, точность и растущий спрос на подтверждающее тестирование. Диагностические средства на основе ПЦР, отпускаемые без рецепта, набирают популярность благодаря повышению доступности и росту доверия потребителей к молекулярной диагностике. Сегмент выигрывает от развития портативных ПЦР-устройств и упрощения рабочих процессов тестирования. Рост числа разрешений регулирующих органов на домашние ПЦР-наборы и увеличение инвестиций в здравоохранение ускоряют рост. ПЦР-тесты широко используются для выявления вирусных инфекций, особенно там, где точность имеет решающее значение. Растущее внедрение цифровой отчетности и интеграция с телемедицинскими услугами дополнительно поддерживают расширение. Участники рынка инвестируют в миниатюрные ПЦР-платформы для более удобного использования в домашних условиях. Кроме того, повышенное внимание общественного здравоохранения к ранней диагностике и наблюдению стимулирует спрос. Сегмент также укрепляется благодаря растущей осведомленности потребителей о молекулярной диагностике.

- По типу заболевания

Рынок диагностических средств от инфекционных заболеваний, отпускаемых без рецепта (OTC/Direct to Consumer), сегментирован по типу заболевания на COVID-19, ВИЧ, внутрибольничные инфекции, гепатит, хламидиоз/гонорею, ВПЧ, туберкулез, грипп и другие. Сегмент COVID-19 доминировал на рынке, занимая наибольшую долю выручки в 45,7% в 2025 году, благодаря сохраняющемуся спросу на тестирование и высокой осведомленности потребителей. Домашнее тестирование на COVID-19 остается критически важным для быстрого выявления и изоляции во время вспышек заболеваний. Сегмент выигрывает от государственной поддержки, кампаний в области общественного здравоохранения и высокой доступности тест-наборов. Потребители предпочитают домашние тесты на COVID-19 из-за удобства и снижения риска заражения. Высокая распространенность вариантов и сезонные волны продолжают поддерживать доминирование на рынке. Многие производители продолжают расширять линейки продукции и повышать чувствительность к новым штаммам. Кроме того, частые поездки и политика тестирования на рабочем месте подпитывают спрос. Сегмент также выигрывает от развитых онлайн- и розничных каналов дистрибуции. Тестирование на COVID-19 часто проводится в комплекте с другими панелями для респираторных заболеваний, что еще больше увеличивает долю рынка.

Ожидается, что сегмент гриппа продемонстрирует самый быстрый среднегодовой темп роста в 18,4% в период 2026–2033 годов, чему способствуют рост сезонных вспышек и растущий спрос на быструю дифференциальную диагностику. Домашние тесты на грипп становятся все более предпочтительными для быстрого определения необходимости медицинской консультации. Рост сегмента поддерживается повышением осведомленности о раннем лечении и снижением нагрузки на больницы. Интеграция тестирования на грипп с платформами телемедицины ускоряет внедрение. Сегмент также выигрывает от повышения точности тестов и более быстрого получения результатов. Производители выпускают комбинированные тесты на грипп и COVID-19, что еще больше расширяет охват рынка. Инициативы в области общественного здравоохранения, направленные на борьбу с респираторными заболеваниями, способствуют росту. Расширение доступа к здравоохранению и культуры самотестирования в развитых странах также поддерживают расширение.

- Конечным пользователем

Рынок безрецептурной (OTC)/прямой продажи потребителям (DTC) диагностики инфекционных заболеваний сегментирован по конечным пользователям на диагностические лаборатории, больницы и клиники, академические научно-исследовательские институты и другие. Сегмент больниц и клиник доминировал на рынке с долей выручки в 42,2% в 2025 году благодаря большим объемам тестирования, широкому клиническому внедрению и развитой инфраструктуре здравоохранения. Больницы и клиники являются основными покупателями современных диагностических наборов и решений для подтверждающего тестирования. Сегмент выигрывает от постоянного притока пациентов, программ рутинного скрининга и высокого спроса на экспресс-диагностические инструменты. Сильное присутствие интегрированных систем здравоохранения способствует быстрому внедрению. Больницы также полагаются на проверенные диагностические решения, имеющие разрешения регулирующих органов. Сегмент дополнительно укрепляется за счет растущих инвестиций больниц в диагностические технологии и обучение. Спрос стимулируется эпидемиологическим надзором за инфекционными заболеваниями и протоколами инфекционного контроля. Сегмент также выигрывает от долгосрочных контрактов на закупку и партнерских отношений с производителями.

Ожидается, что сегмент диагностических лабораторий продемонстрирует самый быстрый среднегодовой темп роста в 19,6% в период с 2026 по 2033 год, чему способствуют рост аутсорсинга тестирования, высокий спрос на специализированные диагностические услуги и увеличение объемов скрининга инфекционных заболеваний. Лаборатории внедряют передовые решения OTC/DTC для подтверждающего и эпидемиологического тестирования. Сегмент выигрывает от значительных инвестиций в диагностическую инфраструктуру и автоматизацию. Растущий спрос на высокопроизводительное тестирование и более быстрое получение результатов ускоряет рост. Лаборатории также играют ключевую роль в валидации новых диагностических наборов и технологий. Кроме того, рост поддерживается расширением сетей частных лабораторий и партнерскими отношениями с поставщиками медицинских услуг. Сегмент укрепляется растущей потребностью в точной диагностической отчетности и анализе данных.

Региональный анализ рынка диагностики инфекционных заболеваний, отпускаемой без рецепта (OTC)/прямо для потребителя (DTC).

- Северная Америка доминировала на рынке безрецептурной/прямой продажи потребителю диагностики инфекционных заболеваний, занимая наибольшую долю выручки в 36,8% в 2025 году.

- Поддержка со стороны регулирующих органов в отношении диагностики на дому.

- Высокая осведомленность потребителей, широкая доступность тест-наборов в аптеках и на онлайн-платформах, а также присутствие крупных производителей диагностического оборудования в США.

Анализ рынка диагностических средств для инфекционных заболеваний, отпускаемых без рецепта (OTC) и напрямую потребителям (DTC) в США.

В 2025 году рынок безрецептурных (OTC)/прямых продаж потребителям (DTC) диагностических средств от инфекционных заболеваний в США занял наибольшую долю выручки в Северной Америке, чему способствовал высокий потребительский спрос на удобные решения для самотестирования и хорошо развитая инфраструктура здравоохранения. Быстрое внедрение наборов для самотестирования на COVID-19 и грипп, в сочетании с развитыми каналами дистрибуции через аптеки и электронную коммерцию, продолжает стимулировать рост рынка. Увеличение числа инициатив в области общественного здравоохранения, направленных на продвижение домашнего тестирования, и высокая осведомленность об инфекционных заболеваниях также способствуют расширению рынка. Постоянные инновации в области экспресс-диагностики и тестирования с использованием мобильных устройств укрепляют позиции рынка.

Анализ рынка диагностических средств для инфекционных заболеваний, отпускаемых без рецепта (OTC) и напрямую потребителям (DTC), в Европе.

Прогнозируется, что рынок диагностических средств для инфекционных заболеваний, продаваемых без рецепта (OTC) и напрямую потребителям (DTC), в Европе будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют растущий спрос на тестирование на дому, развитые системы здравоохранения и все более широкое внедрение цифровых медицинских платформ. Повышение осведомленности о ранней диагностике заболеваний и профилактике заболеваний побуждает потребителей использовать наборы для самодиагностики. Региону также способствуют благоприятная нормативно-правовая база и системы возмещения расходов, которые стимулируют решения для самодиагностики. Увеличение присутствия ключевых производителей диагностического оборудования и развитые розничные сети еще больше способствуют росту рынка.

Анализ рынка диагностических средств для инфекционных заболеваний, отпускаемых без рецепта (OTC) и напрямую потребителям (DTC) в Великобритании.

Ожидается, что рынок безрецептурных (OTC)/прямых продаж потребителям (DTC) диагностических средств от инфекционных заболеваний в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая предпочтение потребителей к домашней диагностике и растущий спрос на быстрые и надежные наборы для самодиагностики. Высокий уровень осведомленности о здравоохранении в стране, хорошо развитые аптечные сети и растущее распространение электронной коммерции поддерживают рост рынка. Кроме того, кампании и инициативы правительства Великобритании в области общественного здравоохранения, направленные на содействие раннему выявлению заболеваний, стимулируют спрос на безрецептурные тесты от инфекционных заболеваний.

Анализ рынка безрецептурных (OTC)/прямых продаж потребителям (DTC) диагностических средств от инфекционных заболеваний в Германии.

Ожидается, что рынок безрецептурных (OTC)/прямых продаж потребителям (DTC) диагностических средств от инфекционных заболеваний в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущая осведомленность о самодиагностике и профилактической медицине. Развитая инфраструктура здравоохранения Германии и нормативная поддержка домашней диагностики способствуют росту рынка. Растущий спрос на экспресс-тесты, особенно для выявления респираторных инфекций и заболеваний, передающихся половым путем, поддерживает рынок. Расширение сотрудничества между производителями диагностического оборудования и аптеками еще больше укрепляет позиции рынка.

Анализ рынка безрецептурных (OTC)/прямых продаж потребителям (DTC) диагностических препаратов для лечения инфекционных заболеваний в Азиатско-Тихоокеанском регионе

Рынок безрецептурных (OTC)/прямых потребительских (DTC) диагностических средств от инфекционных заболеваний в Азиатско-Тихоокеанском регионе готов к самому быстрому росту в среднем на 23,1% в течение прогнозируемого периода. Этому способствуют расширение инфраструктуры здравоохранения, рост бремени инфекционных заболеваний, увеличение располагаемого дохода и растущее признание решений для самодиагностики в таких странах, как Китай, Индия и страны Юго-Восточной Азии. Расширение доступа к здравоохранению и растущее проникновение онлайн-платформ розничной торговли ускоряют внедрение безрецептурных тест-наборов. Правительственные инициативы, направленные на продвижение профилактической медицины и эпидемиологического надзора, также способствуют развитию рынка.

Анализ рынка диагностических средств для лечения инфекционных заболеваний, продаваемых без рецепта (OTC) и напрямую потребителям (DTC) в Японии.

Рынок диагностических средств для выявления инфекционных заболеваний, продаваемых без рецепта (OTC/DTC), в Японии набирает обороты благодаря высокой осведомленности о здоровье, развитой диагностической инфраструктуре и растущему спросу на удобные решения для самотестирования. Рост распространенности сезонных инфекций и сильная государственная поддержка профилактической медицины способствуют росту рынка. Японские потребители все чаще используют домашние тест-наборы, чему способствует развитая сеть розничной и онлайн-торговли.

Анализ рынка безрецептурных (OTC)/прямых продаж потребителям (DTC) диагностических средств от инфекционных заболеваний в Китае

Китайский рынок безрецептурных (OTC)/прямых потребительских (DTC) диагностических средств от инфекционных заболеваний занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется ростом расходов на здравоохранение, расширением диагностической инфраструктуры и растущим распространением решений для самотестирования. Увеличение распространенности инфекционных заболеваний, быстрая урбанизация и активные государственные инициативы по охране общественного здоровья способствуют расширению рынка. Наличие крупных отечественных производителей и доступность тест-наборов также поддерживают рост.

Доля рынка диагностических средств для инфекционных заболеваний, отпускаемых без рецепта (OTC)/прямо потребителю (DTC).

В отрасли безрецептурной (OTC)/прямой продажи потребителям (DTC) диагностики инфекционных заболеваний лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

• Abbott (США)

• Roche Diagnostics (Швейцария)

• BD (США)

• Thermo Fisher Scientific (США)

• Siemens Healthineers (Германия)

• QuidelOrtho Corporation (США)

• Hologic (США)

• bioMérieux (Франция)

• Qiagen (Германия)

• Danaher Corporation (США)

• Luminex Corporation (США)

• PerkinElmer (США)

• F. Hoffmann-La Roche Ltd. (Швейцария)

• Becton Dickinson (США)

• Sartorius AG (Германия)

• OraSure Technologies (США)

• Cepheid (США)

• GSK (Великобритания)

• Bayer AG (Германия)

Последние тенденции на мировом рынке безрецептурных (OTC)/прямых продаж потребителям (DTC) диагностических средств от инфекционных заболеваний

- В феврале 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение на экстренное использование (EUA) первого безрецептурного домашнего диагностического теста, способного дифференцировать и выявлять как вирусы гриппа А, так и В, а также SARS-CoV-2. Это позволило потребителям тестировать на грипп и COVID-19 с помощью самостоятельно взятого мазка из носа и получать результаты примерно за 30 минут, значительно расширив доступ к домашней диагностике множественных патогенов.

- В октябре 2024 года FDA выдало разрешение на продажу экспресс-теста на антигены COVID-19/гриппа A и B компании Healgen Scientific без рецепта (De Novo), что стало первым комбинированным тестом для домашнего использования на COVID-19 и грипп, разрешенным для применения в неэкстренных случаях, и предоставило потребителям надежный и удобный способ выявления нескольких респираторных инфекций в домашних условиях.

- В мае 2024 года несколько диагностических тестов для домашнего использования, отпускаемых без рецепта, для выявления респираторных патогенов, включая тесты на COVID-19/грипп A и B, а также многокомпонентные экспресс-тесты от таких брендов, как iHealth Labs, Watmind USA и Wondfo USA, получили обновленные разрешения на экстренное использование (EUA) от FDA, что отражает продолжающееся расширение ассортимента доступных домашних тестов на антигены COVID-19 и гриппа, а также более широкую доступность продукции в сегменте безрецептурных препаратов.

- В марте 2024 года FDA опубликовало подробное обновление информации о достижениях в области безрецептурных диагностических тестов in vitro для выявления инфекционных патогенов, подчеркнув сохраняющуюся регуляторную поддержку вариантов домашнего тестирования на SARS-CoV-2, грипп и респираторно-синцитиальный вирус (РСВ), позволяющих собирать образцы дома и получать результаты через цифровые порталы или приложения, что демонстрирует растущую экосистему вокруг безрецептурной диагностики.

- В апреле 2025 года FDA разрешило внести дополнительные изменения в разрешения на экстренное использование безрецептурных диагностических тестов для домашнего применения, включая добавление в список таких препаратов, как Flowflex Plus COVID-19 и Flu A/B Home Test от ACON Laboratories, что указывает на продолжающийся рост доступности и разнообразия домашних тестов на инфекционные заболевания, которые потребители могут приобрести и использовать без рецепта.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.