Global Auto Injectors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

101.13 Billion

USD

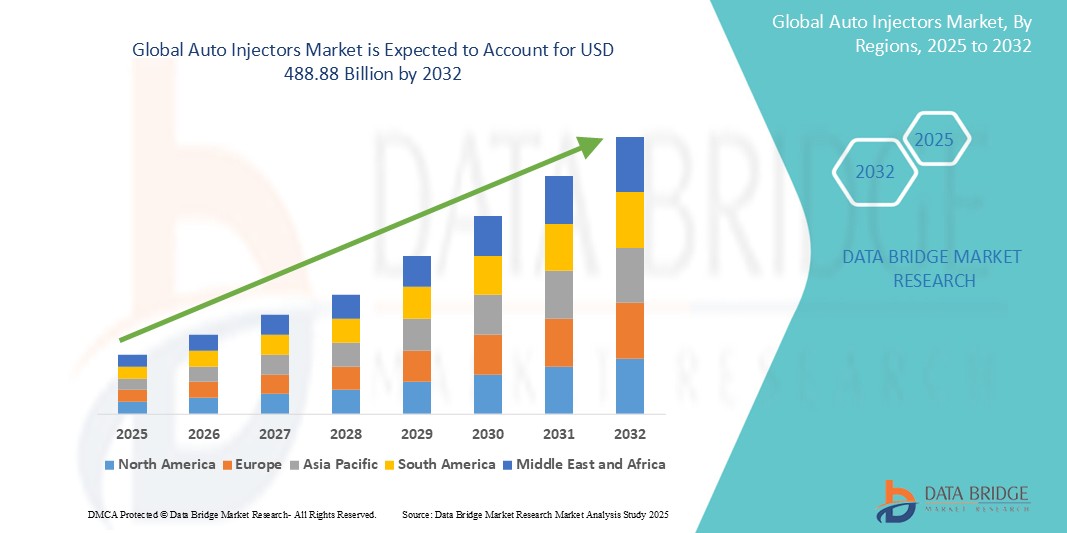

488.88 Billion

2024

2032

USD

101.13 Billion

USD

488.88 Billion

2024

2032

| 2025 –2032 | |

| USD 101.13 Billion | |

| USD 488.88 Billion | |

| % | |

|

Сегментация мирового рынка автоинъекторов по терапии ( ревматоидный артритрассеянный склероз , диабет, анафилаксия и другие виды терапии), типу (одноразовые автоинъекторы и многоразовые автоинъекторы), конечному пользователю (учреждения по уходу на дому, больницы и клиники, амбулаторные хирургические центры), способу введения (подкожный и внутримышечный), типу молекулы (моноклональное антитело, пептид, белок и малая молекула), дизайну (стандартизированный и индивидуальный), продукту (предварительно заполненный и заполняемый) — тенденции отрасли и прогноз до 2032 года

Размер рынка автоинжекторов

- Объем мирового рынка автоинжекторов оценивается в 101,13 млрд долларов США в 2024 году и, как ожидается , достигнет 488,88 млрд долларов США к 2032 году при среднегодовом темпе роста 21,77% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, требующих самостоятельного приема лекарств, растущим старением населения и технологическими достижениями в области дизайна и функциональности устройств, что приводит к повышению удобства для пациентов и соблюдению ими режима лечения как в больницах, так и в домашних условиях.

- Кроме того, растущий спрос на удобные для пользователя системы доставки лекарств в сочетании с необходимостью эффективного и безопасного введения лекарств во время интенсивной терапии и чрезвычайных ситуаций делает автоинъекторы необходимыми инструментами как для пациентов, так и для медицинских работников. Эти сходящиеся факторы ускоряют внедрение решений автоинъекторов, тем самым значительно стимулируя рост отрасли

Анализ рынка автоинжекторов

- Автоматические инъекторы, являющиеся важными инструментами для самостоятельного введения лекарств при медицинских состояниях и в чрезвычайных ситуациях, становятся все более важными компонентами современных медицинских учреждений, включая больницы, службы неотложной медицинской помощи и службы ухода на дому, ввиду их важной роли в обеспечении безопасности пациентов и эффективной доставки лекарств.

- Растущий спрос на автоматические инъекторы обусловлен в первую очередь растущей распространенностью хронических заболеваний, требующих частых инъекций, растущим числом биологических препаратов и биоаналогов, доступных в предварительно заполненных шприцах, а также растущей потребностью в удобной для пользователя доставке лекарств в экстренных ситуациях.

- Северная Америка доминирует на рынке автоматических инжекторов с наибольшей долей выручки в 49,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими показателями внедрения сложных медицинских устройств и сильным присутствием ведущих производителей фармацевтических препаратов и медицинских устройств, при этом в США наблюдается существенный рост использования автоматических инжекторов в различных медицинских учреждениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автоинжекторов в течение прогнозируемого периода, с ожидаемым среднегодовым темпом роста 8,9% из-за увеличения расходов на здравоохранение, растущего старения населения, подверженного хроническим заболеваниям, и повышения осведомленности о методах самостоятельного введения в быстро развивающихся системах здравоохранения.

- Сегмент одноразовых автоинжекторов доминирует на рынке автоинжекторов с наибольшей долей выручки на рынке в 35,6% в 2024 году, что обусловлено постоянными инновациями, которые повышают безопасность и удобство использования этих устройств.

Область применения отчета и сегментация рынка автоинжекторов

|

Атрибуты |

Ключевые данные о рынке автоинжекторов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автоинжекторов

«Повышенное удобство за счет интеграции искусственного интеллекта и голоса»

- Значительной и ускоряющейся тенденцией на мировом рынке автоинжекторов является углубление интеграции с искусственным интеллектом (ИИ) и внедрение функций, которые улучшают пользовательский опыт, таких как аудиовизуальные подсказки и потенциально голосовые указания. Это слияние технологий значительно повышает удобство пользователя и контроль над его приемом лекарств

- Например, все чаще разрабатываются интеллектуальные автоинъекторы с такими возможностями подключения, как Bluetooth, что позволяет пациентам отслеживать свои инъекции и дозировку, а также позволяет медицинским работникам контролировать соблюдение режима удаленно. Некоторые автоинъекторы, такие как AUVI-Q, уже включают голосовые подсказки для помощи пользователям в критических ситуациях, повышая их уверенность

- Интеграция ИИ в автоматические инъекторы позволяет использовать такие функции, как повышение точности доставки лекарств, потенциальная персонализация лечения на основе индивидуальных потребностей пациента и предоставление более интеллектуальных оповещений на основе данных об использовании. В то время как полностью автоматизированные инъекторы на базе ИИ все еще появляются, исследования изучают их потенциал для мониторинга в реальном времени и своевременного вмешательства

- Бесшовная интеграция автоинъекторов с цифровыми медицинскими платформами и мобильными приложениями облегчает централизованный контроль над различными аспектами управления лекарствами. С помощью единого интерфейса пользователи могут управлять графиками инъекций, получать напоминания и обмениваться данными с поставщиками медицинских услуг, создавая единый и поддерживающий опыт лечения

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным системам доставки лекарств в корне меняет ожидания пользователей в отношении домашнего здравоохранения. Соответственно, компании разрабатывают автоматические инъекторы с поддержкой ИИ, которые обладают такими функциями, как автоматическая регулировка для точной доставки, отслеживание данных в реальном времени и удобные интерфейсы.

- Спрос на автоматические инъекторы, которые предлагают бесшовную интеграцию ИИ и голосового управления (или аналогичные интеллектуальные функции), быстро растет как в больничном, так и в домашнем здравоохранении, поскольку пациенты и врачи все больше отдают приоритет удобству и комплексным интеллектуальным функциям здравоохранения.

Динамика рынка автоинжекторов

Водитель

«Растущая потребность в связи с ростом хронических заболеваний и предпочтением самостоятельного лечения»

- Растущая распространенность хронических заболеваний среди растущего населения мира в сочетании с растущим спросом на удобные и самостоятельные медицинские вмешательства являются существенным фактором повышенного спроса на автоматические инъекторы.

- Например, в октябре 2023 года Eli Lilly and Company объявила о запуске нового автоматического инъектора для определенного лекарства от диабета, разработанного для улучшения эргономики пациента и простоты использования. Ожидается, что такие стратегии ключевых компаний будут стимулировать рост отрасли автоматических инъекторов в прогнозируемый период

- Поскольку пациенты все больше осознают острую необходимость в эффективной и своевременной доставке лекарств и стремятся к повышению приверженности лечению, автоматические инъекторы предлагают такие функции, как предварительно заполненные дозы, встроенные механизмы безопасности и четкие инструкции, что является убедительным улучшением по сравнению с традиционными методами с использованием шприца и иглы.

- Кроме того, растущая сложность биологических препаратов и биоаналогов, требующих точного и удобного для пациента введения, а также потребность во взаимосвязанных системах мониторинга соблюдения пациентами режима лечения делают автоматические инъекторы неотъемлемым компонентом этих схем лечения, обеспечивая бесшовную интеграцию с цифровыми медицинскими платформами.

- Удобство самостоятельного введения для хронически больных пациентов, возможности удаленного мониторинга и способность управлять сложными схемами приема лекарств с помощью интегрированных интеллектуальных систем являются ключевыми факторами, способствующими внедрению автоинжекторов как в больничном, так и в домашнем секторе здравоохранения. Тенденция к улучшению опыта пациентов и растущая доступность удобных для пользователя вариантов автоинжекторов дополнительно способствуют росту рынка

Сдержанность/Вызов

«Опасения по поводу сложности устройства и высоких затрат на внедрение»

- Опасения, связанные со сложностью некоторых современных автоинжекторов и возможностью ошибки пользователя, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку эти устройства интегрируют больше функций и технологий, они могут быть подвержены неправильному использованию, если не сопровождаются четкими инструкциями и надлежащим обучением, что вызывает беспокойство у пациентов и лиц, осуществляющих уход, относительно безопасности введения им лекарств

- Например, отдельные сообщения о пациентах, испытывающих трудности с многоэтапными процессами инъекций или пониманием световых индикаторов, заставили некоторых сомневаться в необходимости полностью использовать самые передовые решения для автоматических инжекторов.

- Решение этих проблем с удобством использования с помощью интуитивно понятных дизайнов, комплексных программ обучения пациентов и стандартизированных протоколов обучения имеет решающее значение для создания доверия пользователей. Такие компании, как Ypsomed Holding и SHL Medical AG, подчеркивают в своем маркетинге удобные для пользователя дизайны и обширные учебные ресурсы, чтобы успокоить потенциальных пользователей

- Кроме того, относительно высокая начальная стоимость некоторых современных систем автоинъекторов по сравнению с традиционными ручными шприцами может стать препятствием для внедрения в системах здравоохранения с ограниченными ресурсами или для пациентов без адекватного страхового покрытия. В то время как более простые одноразовые автоинъекторы стали более доступными, такие премиальные функции, как подключение, отслеживание дозы или расширенные механизмы безопасности, часто имеют более высокую цену

- Хотя цены постепенно снижаются, предполагаемая премия за передовую технологию автоинжектора все еще может препятствовать ее широкому внедрению, особенно для тех, кто не видит немедленной необходимости в самых сложных предлагаемых функциях.

- Преодоление этих проблем за счет повышения удобства использования устройств, всестороннего обучения пациентов передовому опыту и разработки более доступных вариантов автоматических инжекторов будет иметь решающее значение для устойчивого роста рынка.

Объем рынка автоинжекторов

Рынок сегментирован по принципу терапии, типа, конечного пользователя, пути введения, типа молекулы, конструкции и продукта.

Терапия

На основе терапии рынок автоинъекторов сегментирован на ревматоидный артрит, рассеянный склероз, диабет, анафилаксию и другие терапии. Сегмент диабета доминирует в самой большой доле дохода рынка с 31,32%, что обусловлено ростом заболеваемости диабетом в мире и высоким спросом на самостоятельно вводимый инсулин. Автоинъекторы обеспечивают удобство и улучшают соблюдение режима приема лекарств для большой группы пациентов, лечащих это хроническое заболевание.

Ожидается, что сегмент анафилаксии будет демонстрировать самые быстрые темпы роста, подпитываемые растущей осведомленностью об опасных для жизни аллергических реакциях и критической необходимостью немедленного введения адреналина. Повышение уровня информированности пациентов и широкая доступность автоинъекторов адреналина способствуют быстрому расширению этого сегмента.

По типу

По типу рынок автоинъекторов сегментируется на одноразовые автоинъекторы и многоразовые автоинъекторы. Сегмент одноразовых автоинъекторов доминирует в самой большой доле рынка с долей 35,6%, что обусловлено их удобством, простотой использования и минимальным риском перекрестного заражения, что делает их предпочтительным выбором для инъекций одноразовой дозы.

Ожидается, что сегмент многоразовых автоматических инъекторов продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим предпочтением пациентов в отношении экономической эффективности, устойчивости и достижений в области конструкций многоразовых устройств, которые обеспечивают многократный ввод и лучший контроль.

Конечным пользователем

На основе конечного пользователя рынок автоинжекторов сегментирован на учреждения по уходу на дому, больницы и клиники, а также амбулаторные хирургические центры. Сегмент учреждений по уходу на дому удерживал наибольшую долю рынка доходов, что обусловлено растущей тенденцией самостоятельного введения для лечения хронических заболеваний и удобством, которое предлагают автоинжекторы в домашней обстановке, что снижает необходимость частых визитов в клинику.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено ростом числа амбулаторных процедур и небольших хирургических вмешательств, где автоматические инжекторы могут эффективно использоваться для предоперационного и послеоперационного введения лекарственных препаратов, что повышает эффективность и комфорт пациентов.

По способу введения

На основе способа введения рынок автоинъекторов сегментируется на подкожные и внутримышечные. Подкожный сегмент доминирует в самой большой доле дохода рынка, в первую очередь из-за простоты самостоятельного введения подкожных инъекций, которые менее болезненны и могут быть сделаны в различные части тела, что делает их идеальными для удобства пациента.

Ожидается, что сегмент внутримышечных препаратов продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущей разработкой препаратов, требующих внутримышечной доставки для оптимальной абсорбции и эффективности, особенно в экстренных ситуациях или для определенных терапевтических целей.

По типу молекулы

На основе типа молекулы рынок автоинжекторов сегментирован на моноклональные антитела, пептиды, белки и малые молекулы. Сегмент белков обеспечил наибольшую долю выручки рынка. Это во многом связано с растущей разработкой и одобрением биопрепаратов на основе белков для широкого спектра хронических заболеваний.

Ожидается, что сегмент пептидов продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено растущими исследованиями и разработками в области пептидной терапии, которая часто требует точных и удобных самостоятельных инъекций.

По замыслу

На основе дизайна рынок автоинжекторов сегментируется на стандартизированные и кастомизированные. Стандартизированный сегмент занимал наибольшую долю рынка доходов в 2024 году, что обусловлено экономией масштаба в производстве, более широкой применимостью к различным типам лекарств и установленными нормативными путями для стандартных конструкций.

Ожидается, что сегмент индивидуальных лекарственных средств продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на решения, ориентированные на пациента, персонализированную медицину и особые лекарственные формулы, требующие индивидуальной конструкции автоинъекторов для оптимальной доставки и соблюдения пациентом режима лечения.

По продукту

На основе продукта рынок автоинжекторов сегментируется на предварительно заполненные и заполняемые. Сегмент предварительно заполненных занимает наибольшую долю рынка доходов. Это обусловлено их удобным дизайном, удобством и сниженным риском ошибок дозировки, что напрямую повышает приверженность пациентов и безопасность.

Ожидается, что сегмент восполняемых лекарственных средств продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено гибкостью, которую он предоставляет медицинским работникам для индивидуальной настройки режимов дозирования, а также потенциалом экономической эффективности для пациентов, которым требуются несколько типов лекарств или различные дозировки.

Региональный анализ рынка автоинжекторов

- Северная Америка доминирует на рынке автоматических инжекторов с наибольшей долей выручки в 49,7% в 2024 году, что обусловлено растущим спросом на передовую медицинскую помощь, высоким уровнем внедрения сложных медицинских устройств и высокой распространенностью хронических заболеваний, таких как диабет, анафилаксия и ревматоидный артрит.

- Потребители и поставщики медицинских услуг в регионе высоко ценят эффективность, расширенные функции для безопасности пациентов и бесперебойную интеграцию, предлагаемые автоматическими инъекторами в комплексные системы здравоохранения, особенно для самостоятельного введения биологических препаратов и биоаналогов.

- Широкое распространение также поддерживается высокими расходами на здравоохранение, технологически продвинутым медицинским сообществом, благоприятной политикой возмещения расходов и растущим предпочтением самостоятельного лечения хронических заболеваний, что делает автоматические инжекторы предпочтительным решением как для больничных, так и для домашних медицинских учреждений.

Региональный анализ рынка автоинжекторов

Обзор рынка автомобильных инжекторов в США

Рынок автоинжекторов в США получил наибольшую долю выручки в 30,03% или значительную часть североамериканской индустрии автоинжекторов в 2024 году, чему способствовало быстрое внедрение передовых медицинских технологий и расширение тенденции ухода за пациентами. Здравоохранение и службы неотложной медицинской помощи все больше отдают приоритет повышению безопасности пациентов и эффективности лечения с помощью интеллектуальных, интегрированных решений для автоинъекций. Растущее предпочтение удобным методам самостоятельного введения в сочетании с устойчивым спросом на расширенный мониторинг и портативные устройства еще больше подталкивают индустрию автоинжекторов. Более того, растущая интеграция сложного программного обеспечения и функций подключения вносит значительный вклад в расширение рынка.

Обзор европейского рынка автоинжекторов

Европейский рынок автоинъекторов, как ожидается, будет расширяться со значительным среднегодовым темпом роста около 17,4% с 2025 по 2032 год, в первую очередь за счет строгих правил здравоохранения и растущей потребности в самостоятельном приеме лекарств в больницах и учреждениях по уходу на дому. Рост стареющего населения в сочетании со спросом на удобные для пользователя медицинские устройства для лечения хронических заболеваний способствует принятию передовых технологий автоинъекций. Европейские поставщики медицинских услуг также привлекают улучшенные результаты для пациентов и функции безопасности, которые предлагают эти устройства. В регионе наблюдается значительный рост в отделениях интенсивной терапии больниц, отделениях неотложной помощи и приложениях для домашнего ухода, при этом автоинъекторы включаются как в новые медицинские учреждения, так и в модернизацию существующих.

Обзор рынка автомобильных инжекторов в Великобритании

Ожидается, что рынок автоинжекторов в Великобритании будет расти с заметным среднегодовым темпом роста в период 2025-2032 гг., что обусловлено растущей тенденцией к домашнему здравоохранению и стремлением к повышению безопасности пациентов и эффективности лечения. Кроме того, опасения относительно управления хроническими заболеваниями и потребность в удобных решениях по доставке лекарств побуждают как больницы, так и поставщиков услуг по уходу на дому выбирать передовые технологии автоинъекций. Ожидается, что принятие Великобританией технологических достижений в здравоохранении наряду с ее надежной инфраструктурой здравоохранения продолжит стимулировать рост рынка.

Обзор рынка автоинжекторов в Германии

Ожидается, что немецкий рынок автоинжекторов будет расширяться со значительным среднегодовым темпом роста с 2025 по 2032 год, подпитываемый растущей осведомленностью о самопомощи и спросом на технологически продвинутые, ориентированные на пациента решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и безопасность пациентов способствует внедрению современных устройств автоинжекторов, особенно в больницах и специализированных учреждениях по уходу. Интеграция автоинжекторов с системами мониторинга пациентов также становится все более распространенной, с сильным предпочтением безопасных, надежных решений, соответствующих местным стандартам здравоохранения.

Обзор рынка автоинжекторов в Азиатско-Тихоокеанском регионе

Рынок автоинжекторов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 8,9% в период с 2025 по 2032 год, что обусловлено ростом инвестиций в здравоохранение, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая склонность региона к самостоятельному уходу и усовершенствованной доставке лекарств, поддерживаемая правительственными инициативами, способствующими модернизации здравоохранения, стимулирует внедрение современных автоинжекторных устройств. Кроме того, поскольку Азиатско-Тихоокеанский регион становится производственным центром для компонентов и систем медицинских устройств, доступность и доступность определенных технологий автоинжекторов расширяется на более широкую базу здравоохранения.

Обзор рынка автоинжекторов в Японии

Рынок автоинжекторов в Японии набирает обороты из-за высокотехнологичной культуры страны, быстрого старения населения и спроса на удобные решения для здравоохранения. Японский рынок уделяет большое внимание безопасности и комфорту пациентов, а внедрение современных автоинжекторов обусловлено растущим числом пожилых пациентов и сложными медицинскими случаями, требующими самостоятельного введения. Интеграция автоинжекторов с другими медицинскими устройствами IoT и системами мониторинга стимулирует рост. Более того, стареющее население Японии, вероятно, подстегнет спрос на простые в использовании и надежные решения для доставки лекарств как в больницах, так и в секторах ухода на дому.

Обзор рынка автоинжекторов в Индии

Рынок автоинжекторов в Индии обеспечил значительную долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется ростом среднего класса в стране, быстрой урбанизацией и повышением осведомленности и доступности здравоохранения. Растущий спрос на медицинскую помощь в сочетании с ростом инвестиций в инфраструктуру здравоохранения и ростом распространенности хронических заболеваний, таких как диабет и анафилаксия, стимулирует внедрение современных автоинжекторов в больницах и учреждениях по уходу на дому по всей Индии. Стремление к самостоятельному управлению здоровьем и растущая доступность вариантов медицинских устройств являются ключевыми факторами, стимулирующими рынок в Индии, с CAGR в 15,92% в период с 2025 по 2032 год.

Доля рынка автоинжекторов

Лидерами отрасли по производству автомобильных инжекторов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- AbbVie Inc. (США)

- Viatris Inc. (США)

- Лилли (США)

- Amgen Inc. (США)

- YPSOMED (Швейцария)

- БД (США)

- Оуэн Мамфорд Лимитед (Великобритания)

- SHL Medical (Швейцария)

- Джонсон Медтек (США)

- Teva Pharmaceuticals Industries Ltd. (США)

- АстраЗенека (Великобритания)

- Union Medico Inc. (Дания)

- Gerresheimer AG (Германия)

- West Pharmaceutical Services, Inc. (США)

- ЧРЕЗВЫЧАЙНАЯ СИТУАЦИЯ (США)

- Halozyme, Inc. (США)

- Stevanato Group Spa (Италия)

- SMC Ltd (США)

- Немера (Франция)

Последние разработки на мировом рынке автоинжекторов

- В ноябре 2023 года Teva Pharmaceuticals USA, Inc., дочерняя компания Teva Pharmaceutical Industries Ltd. в США, объявила об одобрении дженерика препарата Фортео (терипаратид) в США, что расширило доступные возможности лечения остеопороза с помощью автоматического инъектора.

- В мае 2023 года Coherus BioSciences, ведущая мировая компания по производству биоаналогов, объявила о коммерческом запуске препарата UDENYCA (pegfilgrastim-cbqv) в одноразовой предварительно заполненной упаковке для автоинъекторов на рынке США. Этот биоаналог вводится на следующий день после химиотерапии, чтобы снизить риск заражения. Аналогичным образом, Boehringer Ingelheim также запустила на рынок США новый вариант автоинъектора для своего взаимозаменяемого биоаналога Humira, Cyltezo Pen

- В апреле 2023 года компания Ypsomed Holding AG (Швейцария) открыла производственный объект в Национальном высокотехнологичном районе Чанчжоу в Китае для удовлетворения быстрорастущего китайского рынка систем впрыска, продемонстрировав стратегическое расширение для удовлетворения мирового спроса на автомобильные инжекторы.

- В январе 2023 года компания Novo Nordisk подписала долгосрочное соглашение с Ypsomed на поставку автоматических инжекторов для своих препаратов GLP-1, что подчеркивает растущий спрос на автоматические инжекторы для лечения хронических заболеваний, таких как диабет и ожирение.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.