Global Medical Device Warehouse And Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

43.03 Billion

USD

62.13 Billion

2024

2032

USD

43.03 Billion

USD

62.13 Billion

2024

2032

| 2025 –2032 | |

| USD 43.03 Billion | |

| USD 62.13 Billion | |

| % | |

|

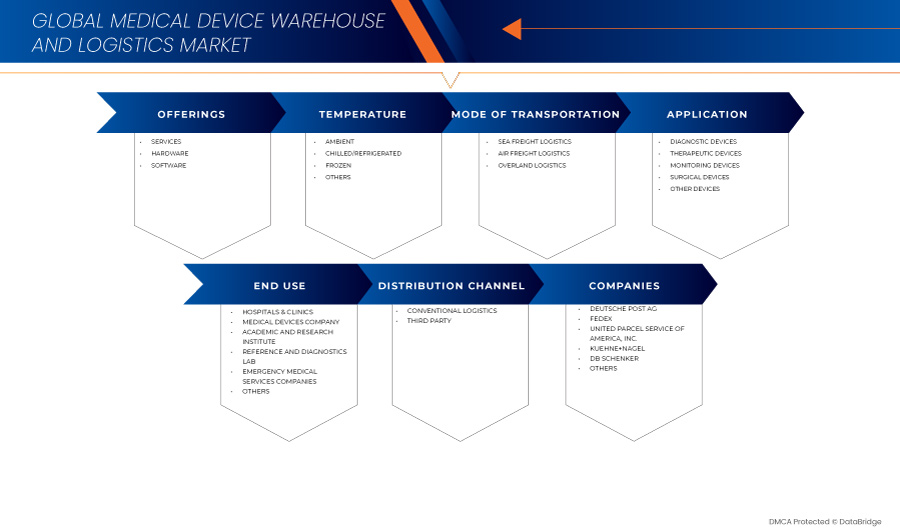

Global Medical Device Warehouse and Logistics Market Segmentation, By Offerings (Services, Hardware, and Software) Temperature (Ambient, Chilled/Refrigerated, Frozen, and Others), Mode of Transportation (Sea Freight Logistics, Air Freight Logistics, and Overland Logistics), Application (Diagnostic Devices, Therapeutic Devices, Monitoring Devices, Surgical Devices, and Other Devices), End Use (Hospitals & Clinics, Medical Devices Companies, Academic & Research Institute, Reference & Diagnostics Laboratories, Emergency Medical Services Companies, and Others), Distribution Channel (Conventional Logistics and Third Party) – Industry Trends and Forecast to 2031

Medical Device Warehouse and Logistics Market Analysis

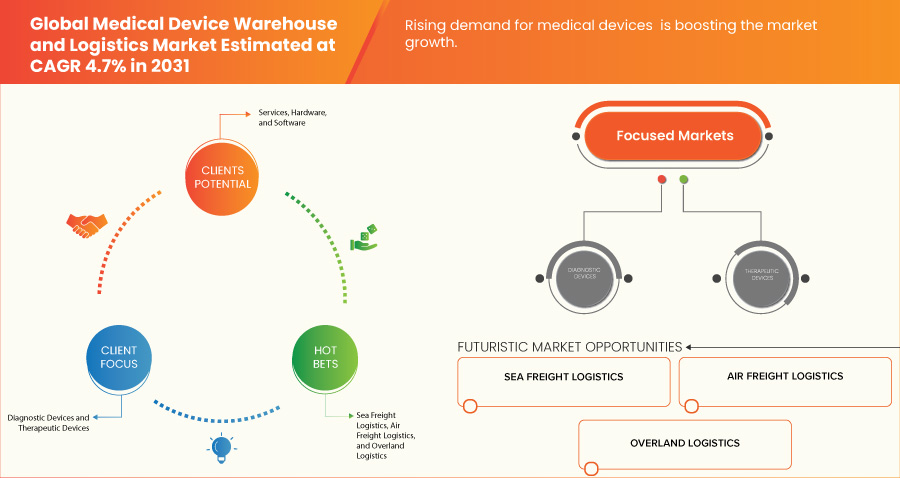

The medical device warehouse and logistics market is experiencing robust growth, driven by rising demand for medical devices. As the global healthcare industry continues to expand, the need for efficient storage, handling, and distribution of medical devices has grown exponentially. adoption of advanced technologies in logistics management and strategic partnerships and mergers between medical device manufacturers and logistics and e-commerce companies are enhancing performance and expanding their applications. Market dynamics are also influenced by fluctuations in raw material prices and geopolitical factors affecting supply chains. Overall, the market is expected to continue expanding, with a focus on innovation and sustainability to meet evolving industrial demands.

Medical Device Warehouse and Logistics Market Size

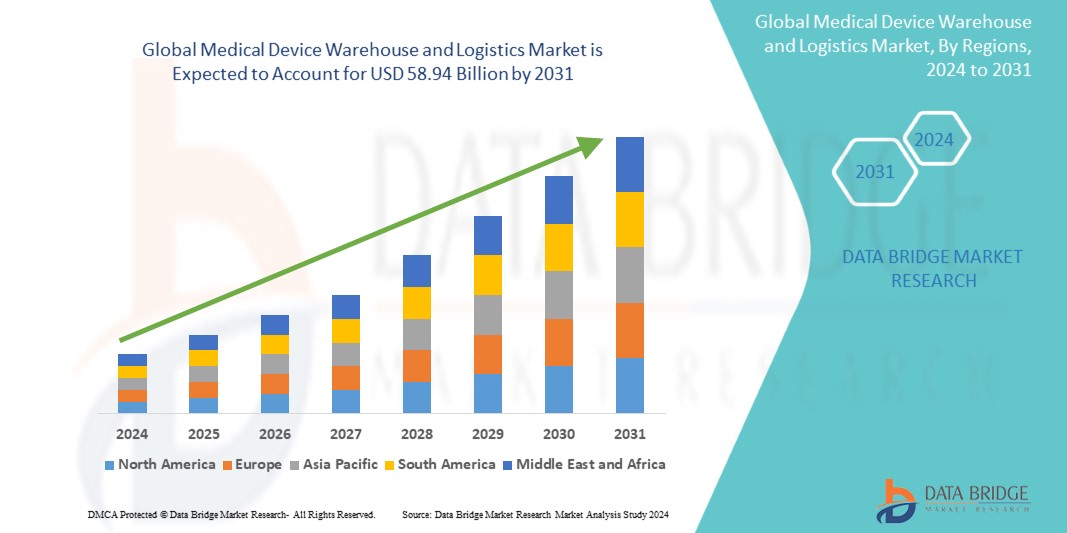

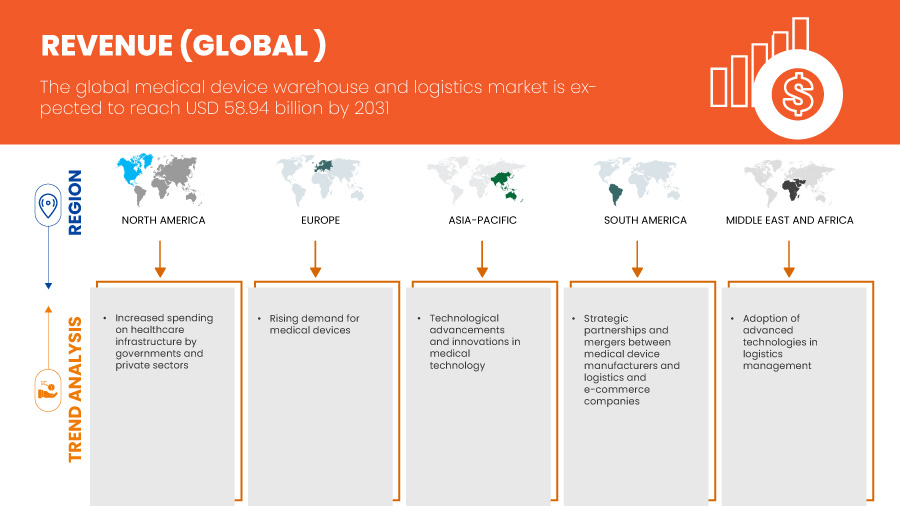

Global medical device warehouse and logistics market size was valued at USD 41.10 billion in 2023 and is projected to reach USD 58.94 billion by 2031, with a CAGR of 4.7% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Device Warehouse and Logistics Market Trends

“Technological Advancements and Innovations in Medical Technology”

Technological advancements and innovations in medical technology are the key trend of the medical device warehouse and logistics market, reshaping how medical devices are stored, handled, and distributed. As medical devices become more sophisticated and require greater precision, the logistics infrastructure supporting their delivery must evolve to meet these advanced needs. The increasing complexity and sensitivity of devices, such as robotic surgical systems, implantable devices, diagnostic equipment, and wearable health tech, demand specialized warehousing solutions that ensure the safety, efficacy, and compliance of these products.

In addition, IoT integration in warehouses has enabled real-time inventory tracking, allowing logistics providers to monitor device conditions during transport and storage. 3D printing technology is also revolutionizing medical device manufacturing, leading to the production of customized implants, prosthetics, and surgical tools. These bespoke devices require efficient and rapid distribution to healthcare facilities. As a result, logistics providers are investing in agile warehousing systems that can manage the growing demand for just-in-time delivery, reducing lead times and ensuring that custom-made devices reach their destinations quickly. These advancements ensure the safe delivery of sensitive medical products, driving demand for cold storage warehouses with cutting-edge capabilities.

Report Scope and Medical Device Warehouse and Logistics Market Segmentation

|

Attributes |

Medical Device Warehouse and Logistics Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada, Mexico, Germany, U.K., France, Italy, Spain, Switzerland, Netherlands, Russia, Belgium, Finland, Denmark, Poland, Norway, Sweden, Hungary, rest of Europe, China, Japan, India, South Korea, Australia, Singapore, Malaysia, Thailand, Indonesia, Philippines, New Zealand, Vietnam, Taiwan, rest of Asia-Pacific, Brazil, Argentina, rest of South America, South Africa, Saudi Arabia, U.A.E., Israel, Egypt, Kuwait, Oman, Bahrain, and rest of Middle East and Africa |

|

Key Market Players |

Deutsche Post AG (Germany), FedEx (U.S.), United Parcel Service of America, Inc. (U.S.), Kuehne+Nagel (U.K), DB SCHENKER (Germany), Alloga (U.K.), AWL India Private Limited (India), C.H. Robinson Worldwide, Inc. (U.S.), CAVALIER LOGISTICS (U.S.), CEVA (France), Crown LSP Group (U.S.), Dimerco (Taiwan), DSV (Denmark), FM Logistic (France), Hansa International (China), Hellmann Worldwide Logistics SE & Co. KG (Germany), Imperial (South Africa), Mercury Business Services (U.S.), Movianto (Netherlands), Murphy Logistics (U.S.), OIA Global (U.S.), Omni Logistics, LLC (U.S.), puracon Gmbh (Germany), Rhenus Group (Germany), SEKO (U.S.), TIBA (Spain), Toll Holdings Limited (Australia), Warehouse Anywhere (U.S.), and XPO, Inc. (U.S.) among others |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Medical Device Warehouse and Logistics Market Definition

Medical device warehouse and logistics refers to the specialized processes and systems involved in the storage, management, and distribution of medical devices within the healthcare supply chain. This includes the warehousing of various medical products—such as surgical instruments, diagnostic equipment, and implants— while ensuring compliance with stringent regulatory standards for safety and efficacy. Logistics encompasses the planning and execution of transportation, inventory management, and order fulfillment to ensure timely delivery to healthcare providers and patients. Effective warehouse and logistics operations are critical for maintaining product availability, minimizing delays, and optimizing costs, ultimately supporting better patient care and outcomes in the healthcare ecosystem.

Medical Device Warehouse and Logistics Market Dynamics

Drivers

- Rising Demand for Medical Devices

The rising demand for medical devices is a significant driver of the global medical device warehouse and logistics market. As the global healthcare industry continues to expand, the need for efficient storage, handling, and distribution of medical devices has grown exponentially. This surge is driven by several factors, including the increasing prevalence of chronic diseases, advancements in medical technology, an aging population, and the growing demand for healthcare services across both developed and developing markets. As medical devices become more sophisticated and diverse, the logistics and warehousing requirements to support their distribution become more critical.

In addition, as the medical device industry becomes more globalized, companies are outsourcing their logistics and warehousing needs to third-party logistics providers (3PLs) that specialize in handling healthcare products. These 3PLs offer value-added services such as inventory management, cold chain logistics, and last-mile delivery solutions that are tailored to the specific requirements of medical devices. By leveraging the expertise of these logistics providers, medical device companies can streamline their supply chains, reduce costs, and ensure compliance with international regulations.

For instance,

In September 2023, according to an article published by Rapid Medtech Communications Ltd, the demand for medical devices has been on the rise due to an aging global population and increasing prevalence of chronic diseases. The ongoing shift towards minimally invasive procedures and personalized medicine has also spurred the need for specialized medical devices, contributing to the expansion.

- Increased Spending on Healthcare Infrastructure by Governments and Private Sectors

Government and private sector increased spending on healthcare infrastructure is a significant driver for the medical device warehouse and logistics market. As countries invest heavily in upgrading healthcare facilities, expanding services, and integrating advanced medical technologies, the demand for medical devices and the associated logistics infrastructure is surging.

Governments worldwide are allocating substantial budgets toward building new hospitals, expanding existing facilities, and upgrading outdated equipment. Countries such as India and Brazil have announced significant investments in healthcare infrastructure to ensure better access to medical services for their populations. This push toward modernization necessitates a comprehensive supply chain strategy for medical devices, from manufacturing and storage to distribution and delivery. As healthcare facilities grow, the need for efficient warehousing and logistics solutions to manage increased inventory levels becomes paramount. Private sector investments in healthcare are equally noteworthy.

In addition, the global emphasis on preparedness for future health crises is prompting governments and organizations to stockpile essential medical devices and supplies. This proactive approach increases demand for warehouses capable of storing large quantities of medical devices, with robust logistics systems to facilitate rapid deployment in emergencies.

For instance,

In January 2024, according to an article published on the Invest India website, India’s National Health Mission saw significant funding for improving healthcare infrastructure, particularly in rural areas. The government’s investment in upgrading hospitals and healthcare centers has led to increased demand for medical devices, necessitating the expansion of warehousing and logistics operations.

Opportunities

- Adoption of Advanced Technologies in Logistics Management

The adoption of advanced technologies in logistics management is transforming the medical device warehouse and logistics market, creating significant opportunities for growth and efficiency. As the healthcare sector increasingly demands precision and speed, the integration of technologies such as IoT, AI, and blockchain is revolutionizing how medical devices are stored, tracked, and distributed.

Advanced technologies enable real-time tracking of medical devices throughout the supply chain. IoT devices can provide continuous monitoring of environmental conditions (such as temperature and humidity) critical for sensitive medical products. This visibility not only ensures compliance with regulatory standards but also enhances inventory management, reducing the risk of overstocking or stockouts. Automation in warehousing operations, through robotics and AI-driven systems, streamlines the picking, packing, and shipping processes. This leads to reduced labor costs and increased speed in order fulfillment. Automated systems can optimize storage solutions, ensuring that medical devices are readily accessible while maximizing space utilization.

For instance,

In 2021, according to an article published by Elsevier B.V., the increasing importance of logistics centers in supply chains is evident as they navigate a competitive market and rising customer expectations. This situation compels these centers to adopt various technological solutions to enhance service quality. This article aims to explore the current development stage of modern technologies in logistics centers and to identify the associated benefits and challenges. A case study of logistics centers in Poland was conducted using a questionnaire survey. Results indicate that while these centers are evolving, there remains a significant need for further technological advancement.

- Strategic Partnerships and Mergers Between Medical Device Manufacturers and Logistics and E-Commerce Companies

Strategic partnerships and mergers between medical device manufacturers and logistics and e-commerce companies present significant opportunities for the medical device warehouse and logistics market. As the demand for medical devices continues to surge, driven by technological advancements and an aging population, collaboration across sectors is crucial for improving efficiency and expanding market reach.

By partnering with logistics and e-commerce firms, medical device manufacturers can leverage established distribution networks. These partnerships enable manufacturers to access advanced logistics capabilities, including faster shipping, improved last-mile delivery, and broader geographic coverage. This is particularly important in an industry where timely delivery of products can impact patient care. Mergers between medical device companies and logistics providers can lead to streamlined operations. Shared expertise allows for better alignment of production and distribution processes, reducing lead times and costs. Integrated supply chain management can enhance inventory control and minimize wastage, which is critical in managing sensitive medical products.

Collaborating with e-commerce companies allows medical device manufacturers to adopt innovative technologies more rapidly. These partnerships can facilitate the integration of digital tools such as AI-driven demand forecasting, data analytics, and automated warehousing solutions. Such technologies improve efficiency and accuracy in inventory management and order fulfillment. Strategic alliances can also open new market segments for medical device manufacturers. E-commerce platforms provide an avenue to reach smaller healthcare providers and consumers directly, bypassing traditional distribution barriers. This democratization of access not only increases sales opportunities but also enhances patient accessibility to essential medical products.

For instance,

In January 2023, according to an article published by ResearchGate GmbH, the global supply chain is crucial for the development and distribution of medical devices used in diagnosing and treating health conditions. This paper explores how global supply chains affect the medical device industry, focusing on production centers and transportation challenges. It highlights how disruptions—stemming from trade law changes, transportation issues, and geopolitical tensions—lead to shortages and delays. The analysis includes financial impacts, cost structure variables such as raw material prices and labor costs, and the influence of supply chain consolidation on pricing and competition. Finally, it suggests strategies such as localized production and digitization to enhance resilience.

Restraints/Challenges

- Supply Chain Disruptions

Supply chain disruptions pose a significant restraint to the medical device warehouse and logistics market, undermining its efficiency, profitability, and ability to meet rising demand. As the medical device industry relies on the seamless flow of goods, any breakdown in the supply chain can have severe consequences, delaying the delivery of critical products and creating bottlenecks that are difficult to overcome. These disruptions often stem from a range of issues, including geopolitical tensions, global pandemics, natural disasters, and regulatory changes, all of which can affect the sourcing, manufacturing, and distribution of medical devices.

One of the primary challenges is the shortage of raw materials and components essential for the production of medical devices. Many medical device manufacturers source parts and materials from multiple global suppliers. However, when a supplier faces delays due to factors like port closures, transportation delays, or labor shortages, it directly impacts production timelines. This ripple effect slows down the manufacturing process, delaying deliveries to warehouses and, subsequently to healthcare facilities, further straining the logistics chain. This not only increases lead times but also creates backlogs in inventory management. Another critical factor is the complexity of global regulatory compliance. Different countries have varying regulatory frameworks governing the import and export of medical devices. Changes in trade policies, such as new tariffs or restrictions, can disrupt established supply routes and force companies to reconfigure their logistics strategies. This leads to higher operational costs and delays, further hindering market growth.

For instance,

In July 2024, according to an article published by Forbes, the global chip shortage heavily impacted technology and service companies, hindering production and delaying deliveries. The semiconductor supply chain disruptions caused by the pandemic and geopolitical tensions have forced businesses to rethink strategies, with many companies now facing challenges in meeting consumer demand. Many advanced medical devices, such as diagnostic equipment and imaging machines, rely on semiconductors. This global semiconductor shortage that began in 2020 has affected the production and delivery of these medical devices. Manufacturers were unable to meet production deadlines, leading to delays in shipments. Warehouses had to adjust their inventory management systems to cope with uncertain supply schedules, further straining the medical device logistics network.

- Complex Regulatory Requirements for Logistics Providers to Ensure Compliance

Рынок складов и логистики медицинских устройств сталкивается со значительными трудностями из-за сложных нормативных требований. Эти правила необходимы для обеспечения безопасности пациентов и эффективности продукции, но они также налагают значительное бремя на поставщиков логистических услуг. Навигация в этом сложном ландшафте может препятствовать операционной эффективности и увеличивать расходы.

Правила требуют от поставщиков логистических услуг внедрения строгих мер контроля качества. Это включает в себя мониторинг условий окружающей среды для чувствительных медицинских приборов, таких как температура и влажность. Обеспечение соответствия этим стандартам качества добавляет уровни сложности к логистическим операциям, требуя инвестиций в технологии и обучение, которые могут истощить ресурсы. Чтобы соответствовать нормативным стандартам, поставщики логистических услуг должны инвестировать в постоянное обучение своего персонала. Это необходимо для того, чтобы держать сотрудников в курсе текущих правил, передовой практики и процедур соответствия. Потребность в специализированных знаниях может привести к более высоким эксплуатационным расходам и проблемам с персоналом, особенно в регионах с ограниченным количеством обученных специалистов.

Например,

В феврале 2024 года, согласно статье, опубликованной AltexSoft, логистика здравоохранения включает в себя управление потоком медицинских принадлежностей, фармацевтических препаратов и устройств для обеспечения своевременной и безопасной доставки. При строгих правилах, регулирующих обработку, контроль температуры и управление сроками годности, эффективная логистика имеет решающее значение для ухода за пациентами. Технологии играют ключевую роль в решении этих проблем. Устройства IoT позволяют осуществлять мониторинг состояний в режиме реального времени, в то время как программное обеспечение для управления запасами автоматизирует отслеживание истечения срока годности. Телеметрические системы предлагают точное отслеживание отгрузок, а программное обеспечение для управления качеством обеспечивает соблюдение нормативных требований. Такие компании, как Pfizer, Eli Lilly и Novartis, используют передовые технологии для оптимизации своих цепочек поставок и повышения операционной эффективности.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка складирования и логистики медицинских приборов

Рынок сегментирован на основе предложений, температуры, способа транспортировки, применения, конечного использования и канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Предложения

- Услуги

- Логистика

- Логистика, по типу

- Нехолодовая цепь

- Холодовая цепь

- Холодовая цепь, по типу температуры

- С контролируемой температурой

- Нерегулируемый по температуре

- Логистика, по типу

- Хранение и складирование

- Хранение и складирование, по типу устройства

- Диагностические приборы

- Терапевтические приборы

- Устройства мониторинга

- Хирургические устройства

- Другие устройства

- Хранение и складирование, по типу

- На месте

- Вне сайта

- Хранение и складирование, по типу устройства

- Упаковка

- Упаковка по типу устройства

- Диагностические приборы

- Терапевтические приборы

- Устройства мониторинга

- Хирургические устройства

- Другие устройства

- Упаковка по типу устройства

- Услуги мониторинга

- Другие

- Логистика

- Аппаратное обеспечение

- RFID-устройства

- Штрих-коды

- Датчики Интернета вещей

- Другие

- Программное обеспечение

- Интегрированный

- Автономный

Температура

- Окружающий

- Охлажденный/холодильный

- Замороженный

- Другие

Вид транспорта

- Морская логистика грузоперевозок

- Нехолодовая цепь

- Холодовая цепь

- Холодовая цепь, по типу температуры

- С контролируемой температурой

- Нерегулируемый по температуре

- Холодовая цепь, по типу температуры

- Логистика авиаперевозок

- Нехолодовая цепь

- Холодовая цепь

- Холодовая цепь, по типу температуры

- С контролируемой температурой

- Нерегулируемый по температуре

- Холодовая цепь, по типу температуры

- Наземная логистика

- Нехолодовая цепь

- Холодовая цепь

- Холодовая цепь, по типу температуры

- С контролируемой температурой

- Нерегулируемый по температуре

- Холодовая цепь, по типу температуры

Приложение

- Диагностические приборы

- Терапевтические приборы

- Устройства мониторинга

- Хирургические устройства

- Другие устройства

Конечное использование

- Больницы и клиники

- Компания по производству медицинских приборов

- Научно-исследовательский институт

- Референтно-диагностическая лаборатория

- Компании по оказанию экстренной медицинской помощи

- Другие

Канал распространения

- Традиционная логистика

- Третья сторона

Региональный анализ рынка складирования и логистики медицинских приборов

Рынок анализируется, и предоставляются сведения о его размерах и тенденциях по предложениям, температуре, способу транспортировки, применению, конечному использованию и каналу сбыта, как указано выше.

Страны, охваченные рынком: США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Швейцария, Нидерланды, Россия, Бельгия, Финляндия, Дания, Польша, Норвегия, Швеция, Венгрия, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Новая Зеландия, Вьетнам, Тайвань, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Израиль, Египет, Кувейт, Оман, Бахрейн и остальные страны Ближнего Востока и Африки.

Ожидается, что Северная Америка будет доминировать на рынке из-за растущего спроса на медицинские приборы со стороны больниц и клиник, а также увеличения использования диагностических приборов во всем мире.

Азиатско-Тихоокеанский регион растет на рынке благодаря технологическому прогрессу и инновациям в области медицинских технологий.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Доля рынка складов и логистики медицинских приборов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка складирования и логистики медицинских приборов являются:

- Deutsche Post AG (Германия)

- FedEx (США)

- United Parcel Service of America, Inc. (США)

- Кюне+Нагель (Великобритания)

- DB SCHENKER (Германия)

- Аллога (Великобритания)

- AWL India Private Limited (Индия)

- CH Robinson Worldwide, Inc. (США)

- КАВАЛЬЕР ЛОГИСТИК (США)

- CEVA (Франция)

- Crown LSP Group (США)

- Dimerco (Тайвань)

- DSV (Дания)

- FM Logistic (Франция)

- Hansa International (Китай)

- Hellmann Worldwide Logistics SE & Co. KG (Германия)

- Империал (Южная Африка)

- Mercury Business Services (США)

- Мовианто (Нидерланды)

- Murphy Logistics (США)

- OIA Global (США)

- Omni Logistics, LLC (США)

- Puracon Gmbh (Германия)

- Группа компаний «Ренус» (Германия)

- СЕКО (США)

- ТИБА (Испания)

- Toll Holdings Limited (Австралия)

- Склад в любом месте (США)

- XPO, Inc. (США)

Последние разработки на рынке складирования и логистики медицинских приборов

- В ноябре 2023 года DHL Express официально открыла свой расширенный хаб в Центральной Азии в Гонконге, инвестировав 562 млн евро в расширение своих возможностей на фоне растущей мировой торговли. Хаб, имеющий решающее значение для связи Азии с миром, увеличил свою пиковую пропускную способность почти на 70% и теперь может обрабатывать в шесть раз больше объемов с момента своего создания в 2004 году. Это расширение подчеркивает приверженность DHL поддержке роста клиентов и укреплению статуса Гонконга как ключевого международного авиационного узла

- В декабре 2022 года DHL Supply Chain объявила об инвестициях в размере 10,93 млн долларов США для расширения своих складских возможностей на Северном Тайване, уделяя особое внимание секторам полупроводников, биологических наук и здравоохранения. Недавно открытый распределительный центр Taoyuan Distribution Center-Jian Guo добавляет 10 000 квадратных метров к общей площади складских помещений DHL в Таоюане, увеличивая ее до 37 000 квадратных метров. Этот объект улучшает связь для эффективных логистических операций и поддерживает цель компании по достижению 200 000 квадратных метров общей площади на Тайване к 2027 году.

- В сентябре 2024 года FedEx запустила платформу fdx — решение для коммерции на основе данных, которое теперь доступно для предприятий США. Платформа использует сеть FedEx для улучшения клиентского опыта за счет улучшения роста спроса, коэффициентов конверсии и оптимизации выполнения заказов. Среди примечательных функций — прогнозные оценки доставки, аналитика устойчивого развития, отслеживание фирменных заказов и упрощенные процессы возврата. Радж Субраманиам, генеральный директор FedEx, подчеркнул роль платформы в более интеллектуальных цепочках поставок во время мероприятия Dreamforce 2024

- В марте 2024 года компания UPS Healthcare представила UPS Supply Chain Symphony R — облачную платформу, предназначенную для интеграции и управления данными о цепочке поставок в здравоохранении из различных операционных систем. Этот инструмент предоставляет клиентам в сфере здравоохранения полную видимость их логистики, позволяя им принимать обоснованные решения, улучшать планирование и делать точные прогнозы. Благодаря повышению контроля, эффективности и прозрачности эта платформа удовлетворяет критическую потребность в оптимизированных цепочках поставок в здравоохранении. Кейт Гутманн подчеркнула ее преобразующий потенциал в оптимизации глобальных операций и ухода за пациентами

- В сентябре 2024 года ведущий поставщик логистических услуг Kuehne+Nagel открыл новый центр обработки заказов с контролируемой температурой для Medtronic в Милтоне, Онтарио, всего в 50 км от Торонто. Объект площадью 25 000 кв. м будет поставлять медицинские приборы в больницы и размещать центры обслуживания, ремонта и профилактического обслуживания оборудования Medtronic.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.