Global Flow Sensor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.29 Billion

USD

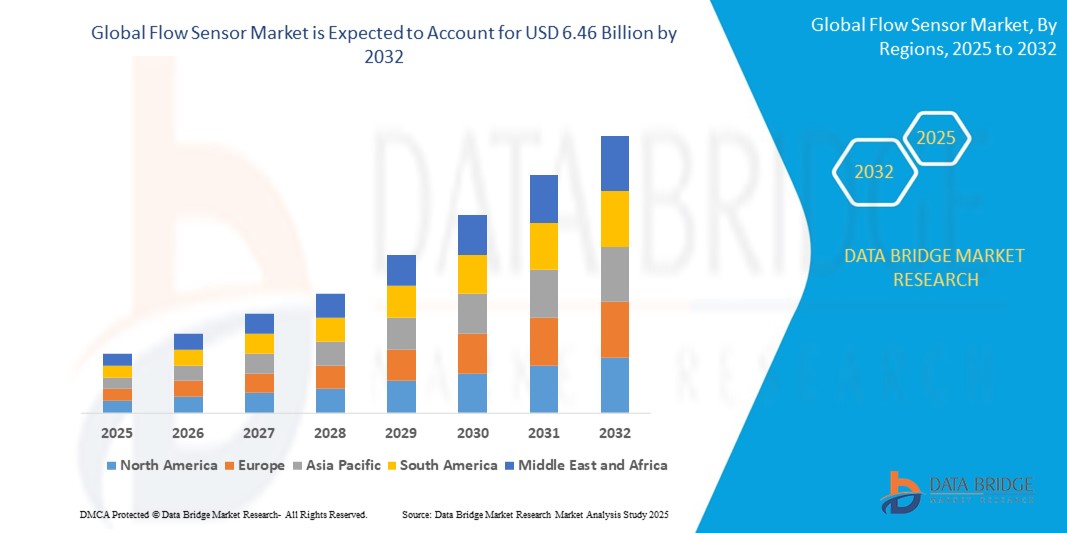

6.46 Billion

2024

2032

USD

4.29 Billion

USD

6.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 6.46 Billion | |

| % | |

|

Сегментация мирового рынка датчиков расхода по типу продукта (датчики расхода дифференциального давления, датчики расхода с положительным вытеснением, датчики массового расхода, датчики расхода с открытым каналом, датчики скорости потока и другие), по компоненту (оборудование, программное обеспечение, услуги), по применению (нефть и газ, вода и сточные воды, химия и фармацевтика, продукты питания и напитки, производство электроэнергии, отопление, вентиляция и кондиционирование воздуха и энергетика, автомобилестроение и другие), по технологии (кориолисовы, ультразвуковые, электромагнитные, тепловые, механические и другие), по конечному пользователю (промышленные, коммерческие, жилые) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка расходомеров

- Объем мирового рынка датчиков расхода оценивался в 4,29 млрд долларов США в 2024 году и, как ожидается, достигнет 6,46 млрд долларов США к 2032 году при среднегодовом темпе роста 5,24% в течение прогнозируемого периода .

- Этот рост обусловлен растущим внедрением датчиков расхода в таких отраслях, как нефтегазовая промышленность, управление водными ресурсами и отопление, вентиляция и кондиционирование воздуха, а также спросом на эффективное управление ресурсами, промышленную автоматизацию и мониторинг окружающей среды.

- Интеграция Интернета вещей и беспроводных технологий в датчики расхода, а также достижения в области миниатюризации и повышения точности датчиков, еще больше стимулируют расширение рынка, особенно в области умных городов и промышленной автоматизации.

Анализ рынка датчиков расхода

- Датчики расхода — это сложные устройства, предназначенные для измерения расхода жидкостей или газов в трубопроводах, воздуховодах или открытых каналах, преобразующие эти измерения в электрические сигналы для мониторинга в реальном времени, управления процессами и анализа данных. Эти датчики играют ключевую роль в таких отраслях, как нефть и газ, водоснабжение и водоотведение, химическое производство и энергетика, обеспечивая эксплуатационную эффективность, безопасность и соответствие экологическим и нормативным стандартам.

- Растущий спрос на датчики расхода обусловлен их способностью обеспечивать высокоточные и надежные измерения расхода в сложных промышленных системах, поддерживаемых передовыми технологиями, такими как ультразвуковые, электромагнитные и кориолисовы датчики расхода. Глобальный толчок к автоматизации, обусловленный Индустрией 4.0, в сочетании со строгими экологическими нормами, направленными на сокращение выбросов и оптимизацию использования ресурсов, значительно стимулирует внедрение датчиков расхода во всем мире.

- Северная Америка доминировала на мировом рынке датчиков расхода с доминирующей долей выручки в 34,5% в 2024 году, что обусловлено ее развитой промышленной инфраструктурой, значительными инвестициями в исследования и разработки и высокими темпами внедрения в таких критически важных секторах, как нефть и газ, химическая переработка и производство электроэнергии. Соединенные Штаты, в частности, стали лидером благодаря своей надежной производственной экосистеме и поддерживающим государственным инициативам, продвигающим возобновляемую энергию и интеллектуальное производство.

- Ожидается, что Азиатско-Тихоокеанский регион будет испытывать самые быстрые темпы роста, с прогнозируемым среднегодовым темпом роста в 6,1% с 2025 по 2032 год, что обусловлено быстрой индустриализацией, урбанизацией и правительственными инициативами по решению экологических проблем в таких странах, как Китай, Индия и Япония. Сосредоточение региона на умных городах и устойчивой инфраструктуре еще больше стимулирует спрос на датчики расхода в области управления водными ресурсами и энергетики.

- Среди типов продукции сегмент датчиков расхода дифференциального давления занимал наибольшую долю рынка в 25,2% в 2024 году, оцениваемую в 0,69 млрд долларов США, что объясняется его широким применением для измерения расхода в сложных системах, таких как нефте- и газопроводы, а также в системах отопления, вентиляции и кондиционирования воздуха, благодаря его надежности, экономической эффективности и совместимости с различными жидкостями.

Отчет о сфере применения и сегментации рынка датчиков расхода

|

Атрибуты |

Ключевые данные о рынке датчиков расхода |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка датчиков расхода

« Достижения в области Интернета вещей и миниатюризации датчиков »

- Видной и преобразующей тенденцией на мировом рынке датчиков расхода является интеграция Интернета вещей (IoT) и беспроводных технологий, которые обеспечивают мониторинг данных в реальном времени, предиктивное обслуживание и удаленный доступ. Это особенно важно для умных заводов, систем управления водными ресурсами и энергоэффективных приложений HVAC, где датчики расхода предоставляют критически важные данные для оптимизации процесса.

- Например, в марте 2024 года компания Badger Meter Inc. запустила приложение SoloCUE Flow Device Manager — решение с поддержкой Bluetooth, которое позволяет операторам удаленно вводить в эксплуатацию, настраивать и устранять неполадки расходомеров, что значительно повышает эффективность работы и сокращает время простоя в промышленных условиях.

- Миниатюризация датчиков расхода, обусловленная достижениями в области технологий микроэлектромеханических систем (МЭМС), расширяет их применение в компактных и ограниченных по пространству устройствах, таких как медицинские приборы (например, аппараты искусственной вентиляции легких и инфузионные насосы) и автомобильные системы впрыска топлива, при этом прогнозируется, что к 2032 году повышение эффективности достигнет 15–20%.

- Внедрение интеллектуальных датчиков расхода, оснащенных аналитикой на основе искусственного интеллекта (ИИ), производит революцию в отраслях, обеспечивая точный контроль над динамикой жидкости, сокращая потери ресурсов и повышая энергоэффективность в таких критически важных секторах, как HVAC, производство электроэнергии и химическая обработка. Эти интеллектуальные датчики анализируют закономерности потока в реальном времени, предоставляя действенные сведения для предиктивного обслуживания и оптимизации системы.

Динамика рынка датчиков расхода

Водитель

«Растущий спрос на промышленную автоматизацию, соблюдение экологических норм и интеллектуальную инфраструктуру»

- Всплеск промышленной автоматизации, вызванный глобальным принятием принципов Индустрии 4.0 и инициативами в области интеллектуального производства, является значительным драйвером рынка датчиков расхода. Точное измерение расхода имеет решающее значение для оптимизации процессов в таких отраслях, как нефтегазовая, химическая, пищевая и производство напитков, где даже незначительная неэффективность может привести к существенным потерям. Глобальный рынок промышленной автоматизации, оцениваемый в 58 миллиардов долларов США в 2022 году, по прогнозам, достигнет 96 миллиардов долларов США к 2030 году, что значительно увеличит спрос на передовые датчики расхода.

- Строгие экологические нормы, такие как Национальная программа Индии по чистому воздуху и экологические стандарты Европейского союза, способствуют более широкому внедрению датчиков расхода для мониторинга выбросов, расхода сточных вод и потребления энергии на электростанциях, водоочистных сооружениях и промышленных процессах, обеспечивая соблюдение требований устойчивого развития.

- Растущая потребность в данных в режиме реального времени для интеллектуальных систем управления водными ресурсами, оцениваемая в 16,3 млрд долларов США в 2022 году и, по прогнозам, достигшая 53,6 млрд долларов США к 2031 году, обуславливает спрос на датчики расхода в интеллектуальных городах, сельскохозяйственном орошении и муниципальных системах распределения воды, что позволяет эффективно распределять ресурсы и обнаруживать утечки.

- Все более широкое внедрение интеллектуальных систем отопления, вентиляции и кондиционирования воздуха, которые используют датчики расхода для оптимизации расхода воздуха и воды, повышает энергоэффективность в коммерческих и жилых зданиях, что обусловлено глобальными инициативами по сокращению выбросов углекислого газа и повышению стандартов устойчивости зданий.

Сдержанность/Вызов

« Высокие затраты, сбои в цепочке поставок и технические сложности »

- Высокие затраты на внедрение и обслуживание, связанные с передовыми датчиками расхода, особенно теми, которые включают в себя IoT, AI и беспроводные технологии, создают значительные проблемы для широкого внедрения, особенно для малых и средних предприятий (МСП), работающих на рынках, чувствительных к затратам. Эти затраты включают не только первоначальную покупку, но и текущие расходы на калибровку, обновления программного обеспечения и системную интеграцию.

- Сбои в цепочке поставок, усугубленные глобальными событиями, такими как пандемия COVID-19, привели к нехватке критически важного сырья, такого как полупроводники и специализированные сплавы, что привело к снижению темпов производства и задержкам поставок, что негативно повлияло на рост рынка. Например, пандемия вызвала временное снижение спроса на датчики расхода из-за ограниченной промышленной деятельности и узких мест в цепочке поставок.

- Сложность интеграции современных датчиков расхода с устаревшими промышленными системами в сочетании с потребностью в квалифицированных специалистах для управления устройствами с поддержкой Интернета вещей и интерпретации сложных выходных данных создает значительные препятствия, особенно на развивающихся рынках с ограниченными техническими знаниями и инфраструктурой обучения.

- Строгие требования к калибровке, поскольку датчики расхода требуют регулярной и точной калибровки для поддержания точности в таких сложных областях применения, как нефтегазовое или фармацевтическое производство, увеличивают эксплуатационные расходы и сложность, часто требуя специализированного оборудования и обученного персонала, что может сдерживать внедрение в небольших организациях.

Область применения датчика расхода на рынке

Мировой рынок датчиков расхода сегментирован по типу продукта, компонентам, применению, технологии и конечному пользователю.

- По типу продукта

На основе типа продукта рынок датчиков расхода сегментируется на датчики расхода дифференциального давления, датчики расхода положительного вытеснения, датчики массового расхода, датчики расхода с открытым каналом, датчики скорости потока и другие. Сегмент датчиков расхода дифференциального давления доминировал на рынке с доминирующей долей выручки в 25,2% в 2024 году, оцененной в 0,69 млрд долларов США, что обусловлено его надежностью, экономической эффективностью и универсальностью при измерении расхода в сложных системах, таких как нефте- и газопроводы, системы отопления, вентиляции и кондиционирования воздуха и химические перерабатывающие заводы.

Ожидается, что сегмент датчиков массового расхода продемонстрирует самый быстрый среднегодовой темп роста в 6,8% в период с 2025 по 2032 год, что обусловлено их высокой точностью в приложениях, требующих точного измерения потоков газа и жидкости, таких как химическая переработка, производство электроэнергии и фармацевтическое производство.

- По компоненту

На основе компонентов рынок датчиков расхода сегментируется на оборудование, программное обеспечение и услуги. Сегмент оборудования занимал самую большую долю рынка выручки в 60,3% в 2024 году, что обусловлено широким внедрением физических датчиков расхода в промышленных приложениях, включая нефть и газ, управление водными ресурсами и производство.

Ожидается, что сегмент программного обеспечения продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на аналитические платформы на базе Интернета вещей и программное обеспечение для мониторинга в реальном времени, которые расширяют функциональность датчиков расхода за счет предоставления практической информации и возможностей предиктивного обслуживания.

- По применению

По области применения рынок датчиков расхода сегментируется на нефтегазовый, водоснабжение и сточные воды, химическую и фармацевтическую промышленность, продукты питания и напитки, электроэнергетику, HVAC и энергетику, автомобилестроение и др. На сегмент нефти и газа пришлась наибольшая доля выручки рынка в 28,6% в 2024 году, что обусловлено критической потребностью в точном измерении расхода в операциях по добыче, переработке и сбыту, включая мониторинг трубопроводов и процессы переработки.

Ожидается, что сегмент водоснабжения и водоотведения продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено ростом инвестиций в интеллектуальные системы управления водными ресурсами, технологии обнаружения утечек и муниципальные сети распределения воды в ответ на глобальные проблемы нехватки воды.

- По технологии

На основе технологии рынок датчиков расхода сегментируется на кориолисовы, ультразвуковые, электромагнитные, тепловые, механические и другие. Ультразвуковой сегмент занимал самую большую долю рынка в 2024 году, что обусловлено его возможностями неинвазивного измерения, высокой точностью и широким распространением в области управления водными ресурсами, производства электроэнергии и химической обработки. Ожидается, что сегмент кориолисовых датчиков будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что объясняется его превосходной точностью измерения массового расхода для высокоценных приложений в химической, нефтегазовой и фармацевтической промышленности, где даже незначительные расхождения могут привести к значительным эксплуатационным потерям.

- Конечным пользователем

На основе конечного пользователя рынок датчиков расхода сегментирован на промышленный, коммерческий и бытовой. Промышленный сегмент доминировал на рынке со значительной долей выручки в 61,4% в 2024 году, что обусловлено высоким спросом на датчики расхода в секторах производства, энергетики и химической переработки, где точное измерение расхода имеет решающее значение для эксплуатационной эффективности и безопасности.

Ожидается, что сегмент жилого сектора будет расти самыми быстрыми темпами среднегодового роста в период с 2025 по 2032 год, чему будет способствовать все более широкое внедрение датчиков расхода в интеллектуальных системах управления водоснабжением домов, таких как интеллектуальные счетчики и устройства обнаружения утечек, а также повышение осведомленности потребителей о важности экономии и устойчивого развития водных ресурсов.

Региональный анализ рынка датчиков расхода

Северная Америка

Северная Америка доминировала на мировом рынке датчиков расхода с долей выручки 34,5% в 2024 году, что обусловлено ее развитой промышленной инфраструктурой, строгими экологическими нормами и высокими показателями внедрения в ключевых отраслях, таких как нефть и газ, химическая переработка и производство электроэнергии. Надежная производственная экосистема региона в сочетании со значительными инвестициями в возобновляемые источники энергии и интеллектуальное производство поддерживает широкое внедрение датчиков расхода. На сегмент нефти и газа пришлось наибольшая доля применения в 30,1% в 2024 году, что обусловлено потребностью в точном измерении расхода в процессах разведки, добычи и переработки. Ожидается, что сегмент водоснабжения и сточных вод будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, чему будет способствовать увеличение инвестиций в инициативы по интеллектуальному управлению водными ресурсами и мониторингу окружающей среды по всему региону.

Обзор рынка датчиков расхода в США

Соединенные Штаты получили самую большую долю выручки в 85,6% в Северной Америке в 2024 году, что обусловлено их лидерством в промышленной автоматизации, возобновляемых источниках энергии и развитии интеллектуальной инфраструктуры. США извлекают выгоду из надежной производственной базы, значительного государственного финансирования проектов возобновляемых источников энергии и присутствия ведущих производителей датчиков расхода, таких как Emerson Electric Co. и Honeywell International Inc. Министерство энергетики США прогнозирует рост гидроэнергетической отрасли со 101 ГВт до 150 ГВт к 2050 году, что значительно увеличит спрос на датчики расхода в энергетических приложениях. Растущее внедрение датчиков расхода с поддержкой IoT для мониторинга в реальном времени и предиктивного обслуживания в таких отраслях, как нефть и газ, химическая переработка и HVAC, еще больше стимулирует рост рынка в США

Обзор европейского рынка датчиков расхода

Европейский рынок датчиков расхода, обусловленный строгими экологическими нормами, растущим внедрением в автомобильной и химической промышленности и фокусом региона на устойчивом развитии инфраструктуры. Такие страны, как Германия, Великобритания и Франция, вносят ключевой вклад, рост которого обусловлен автоматизацией, инициативами умных городов и потребностью в точном измерении расхода в энергоэффективных системах. Автомобильный сектор все чаще использует датчики расхода для экономии топлива и мониторинга выбросов, в то время как сегмент водоснабжения и сточных вод выигрывает от нормативных требований по сокращению потерь воды и улучшению процессов очистки.

Обзор рынка датчиков расхода в Великобритании

Ожидается, что рынок датчиков расхода Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено сильными секторами автомобилестроения, производства и HVAC, а также растущими инвестициями в интеллектуальные системы управления водными ресурсами. Приверженность Великобритании сокращению выбросов углерода, поддерживаемая такими инициативами, как стратегия Net Zero, стимулирует спрос на датчики расхода в приложениях для генерации электроэнергии и мониторинга окружающей среды. Интеграция технологий IoT и AI в датчиках расхода повышает их внедрение на интеллектуальных заводах и муниципальных системах водоснабжения, где данные в реальном времени имеют решающее значение для эффективности работы и соответствия нормативным требованиям.

Обзор рынка датчиков расхода в Германии

Ожидается, что рынок датчиков расхода в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемого лидерством страны в промышленной автоматизации, химическом производстве и точном машиностроении. Сосредоточение Германии на Industry 4.0 и интеллектуальном производстве стимулирует внедрение передовых датчиков расхода в таких областях, как химическая обработка и производство автомобилей. Интеграция ультразвуковых и кориолисовых датчиков расхода, известных своей высокой точностью и надежностью, становится все более распространенной, что соответствует акценту Германии на устойчивые и эффективные промышленные процессы. Сильная нормативная база страны в области защиты окружающей среды дополнительно поддерживает рост рынка.

Обзор рынка датчиков расхода в Азиатско-Тихоокеанском регионе

Рынок датчиков расхода в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста примерно на 6,0% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено быстрой индустриализацией, урбанизацией и правительственными инициативами по решению экологических проблем в таких странах, как Китай, Индия и Япония. Ожидается, что рынок региона, оцениваемый в 1,5 млрд долларов США в 2024 году, достигнет 2,35 млрд долларов США к 2032 году, что обусловлено растущим внедрением датчиков расхода в умных городах, системах управления водными ресурсами и промышленной автоматизации. Правительственные инициативы, такие как индийская миссия «Умные города» и китайский 14-й пятилетний план, стимулируют инвестиции в интеллектуальную водную и энергетическую инфраструктуру, повышая спрос на передовые датчики расхода.

Обзор рынка датчиков расхода в Японии

Рынок датчиков расхода в Японии набирает обороты благодаря передовым производственным и автомобильным секторам страны в сочетании с сильным акцентом на мониторинге окружающей среды и развитии интеллектуальной инфраструктуры. Интеграция технологий IoT и AI в датчики расхода способствует их внедрению на умных заводах, в системах управления водными ресурсами и энергоэффективных приложениях. Закон Японии о содействии мерам по решению проблемы глобального потепления стимулирует спрос на датчики расхода в проектах по мониторингу выбросов и возобновляемых источников энергии, таких как солнечные и гидроэнергетические системы. Присутствие ведущих производителей, таких как Yokogawa Electric Corporation и Azbil Corporation, дополнительно поддерживает рост рынка.

Обзор рынка датчиков расхода в Китае

Китай обеспечил наибольшую долю выручки на рынке в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено его быстрым промышленным ростом, процветающими химическими и электронными секторами, а также правительственными инициативами по сокращению загрязнения и повышению эффективности использования ресурсов. Внедрение интеллектуальных датчиков расхода в обрабатывающей промышленности, управлении водными ресурсами и энергетических приложениях подпитывается фокусом Китая на устойчивом развитии и проектах умных городов. 14-й пятилетний план страны делает упор на защиту окружающей среды и промышленную автоматизацию, стимулируя спрос на передовые датчики расхода в очистке сточных вод, производстве электроэнергии и химической обработке. Отечественные производители и государственная поддержка еще больше стимулируют рост рынка.

Доля рынка расходомеров

- Отрасль датчиков расхода в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Сименс АГ (Германия)

- Emerson Electric Co. (США)

- Honeywell International Inc. (США)

- Badger Meter Inc. (США)

- Yokogawa Electric Corporation (Япония)

- Endress+Hauser Management AG (Швейцария)

- Кроне Месстехник ГмбХ (Германия)

- ABB Ltd. (Швейцария)

- Корпорация Azbil (Япония)

- First Sensor AG (Германия)

- OMEGA Engineering (США)

- Schneider Electric (Франция)

- Корпорация Keyence (Япония)

- Компания Hach (США)

- Bopp & Reuther Messtechnik GmbH (Германия)

- Фор Херман (Франция)

Последние разработки на мировом рынке датчиков расхода

- В марте 2024 года компания Badger Meter Inc. запустила приложение SoloCUE Flow Device Manager — решение с поддержкой Bluetooth, которое позволяет операторам удаленно вводить в эксплуатацию, настраивать и устранять неполадки расходомеров, повышая эффективность работы в сфере управления водными ресурсами и промышленных приложений.

- В марте 2024 года компания Emerson Electric Co. представила клиновой расходомер Rosemount 9195 — надежное решение, объединяющее клиновой датчик и преобразователь давления для точного измерения расхода в таких отраслях тяжелой промышленности, как переработка нефти и газа и химическая промышленность.

- В январе 2023 года компания Endress+Hauser Management AG выпустила пять новых аналитических датчиков жидкостей (CPL59E, CPL57E, CPL53E, COL37E, CLL47E), предназначенных для улучшенного измерения расхода в лабораторных и промышленных условиях, повышающих точность и надежность.

- В марте 2023 года компания ATO Flow Meter представила новый магнитный расходомер, предназначенный для измерения расхода жидкостей, газа и пара в таких отраслях, как нефтегазовая промышленность, управление водными ресурсами и химическая переработка, и отличающийся повышенной долговечностью и точностью.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.